Новая надежда

Глобальные рынки

В целом события прошлой недели оказали положительное влияние на рынки в условиях относительно высокой волатильности, вызванной опасениями в отношении импичмента Дональда Трампа, торгового противостояния между США и Китаем, а также растущих рисков рецессии. Аргентинский фондовый рынок остается в лидерах роста, прибавив за неделю 10% в местной валюте. Российский риск, выраженный в CDS, прибавил 6 п.п. Никель подорожал на 3,3% вслед за ростом провайдеров второстепенных товаров и услуг MSCI China и коммунальных компаний Бразилии.

Местные облигации развивающихся стран стали лидером среди инструментов с фиксированной доходностью благодаря дальнейшему ужесточению денежно-кредитной политики (ДКП), казначейские облигации США выросли на 1,1 п.п. Рост заработной платы замедлился, а уровень безработицы снизился, что заставило инвесторов сократить ставки на смягчение политики ФРС. Доходность двухлетних КО США поднялась выше 1,4%, доллар ослаб.

В США в лидерах роста оказались IT-компании и провайдеры фармацевтических услуг, прибавившие 1%, вышедшие в конце недели данные по занятости укрепили оптимизм в отношении перспектив крупнейшей мировой экономики. S&P 500 по итогам недели снизился на 0,3%.

В числе аутсайдеров оказался потребительский сектор MSCI Russia (-5%), финансовый сектор Турции (-4%), нефтегазовый сектор S&P (-3,5%), MSCI India (-3%), а также индекс РТС.

Мы считаем, что эта неделя станет решающей для рынков, поскольку американо-китайские переговоры должны прояснить перспективы заключения торгового соглашения до наступления крайних сроков 5 октября и в середине декабря. Рынки выглядят перепроданными, особенно российские голубые фишки, сталь и некоторые другие эмитенты, такие как Сбербанк, АФК Система, а также китайские акции.

Вице-премьер КНР Лю Хэ посетит США для торговых переговоров. Неопределенность с Брекситом сохраняется – премьер-министр Борис Джонсон пытается выйти на сделку в условиях приближения дедлайна. Председатель КНР Си Цзиньпин и премьер-министр Индии Нарендра Моди встретятся на неофициальном саммите; США опубликуют сентябрьские данные по инфляции.

Предстоящая неделя – зарубежные рынки

Понедельник, 7 октября

- Премьер-министр Великобритании Борис Джонсон может совершить турне по европейским столицам для согласования сделки по Брекситу в преддверии саммита 17–18 октября. Тем временем парламентская оппозиция, вероятно, продолжит готовить стратегию, направленную на предотвращение выхода из ЕС без сделки

Вторник, 8 октября

- Председатель ФРС Джером Пауэлл выступит на ежегодной конференции Национальной ассоциации экономики бизнеса (NABE)

Среда, 9 октября

- Председатель ФРС Пауэлл, президент ФРБ Канзас-сити Эстер Джордж примут участие в мероприятии «ФРС слушает»

- Протокол сентябрьского заседания ФРС. ФРС снизила ставку на 25 б.п., до 1,75%, трое управляющих выступили против снижения

Четверг, 10 октября

- Вице-премьер КНР Лю Хэ посетит США для торговых переговоров. Встреча состоится в преддверии очередного повышения пошлин США на китайский импорт

- Ежемесячный обзор рынка нефти ОПЕК

- Инфляция в США за сентябрь, прогноз +0,2% м/м, +2,4% г/г.

Пятница, 11 октября

- Индекс настроения потребителей Мичиганского Университета

График недели

Нефть

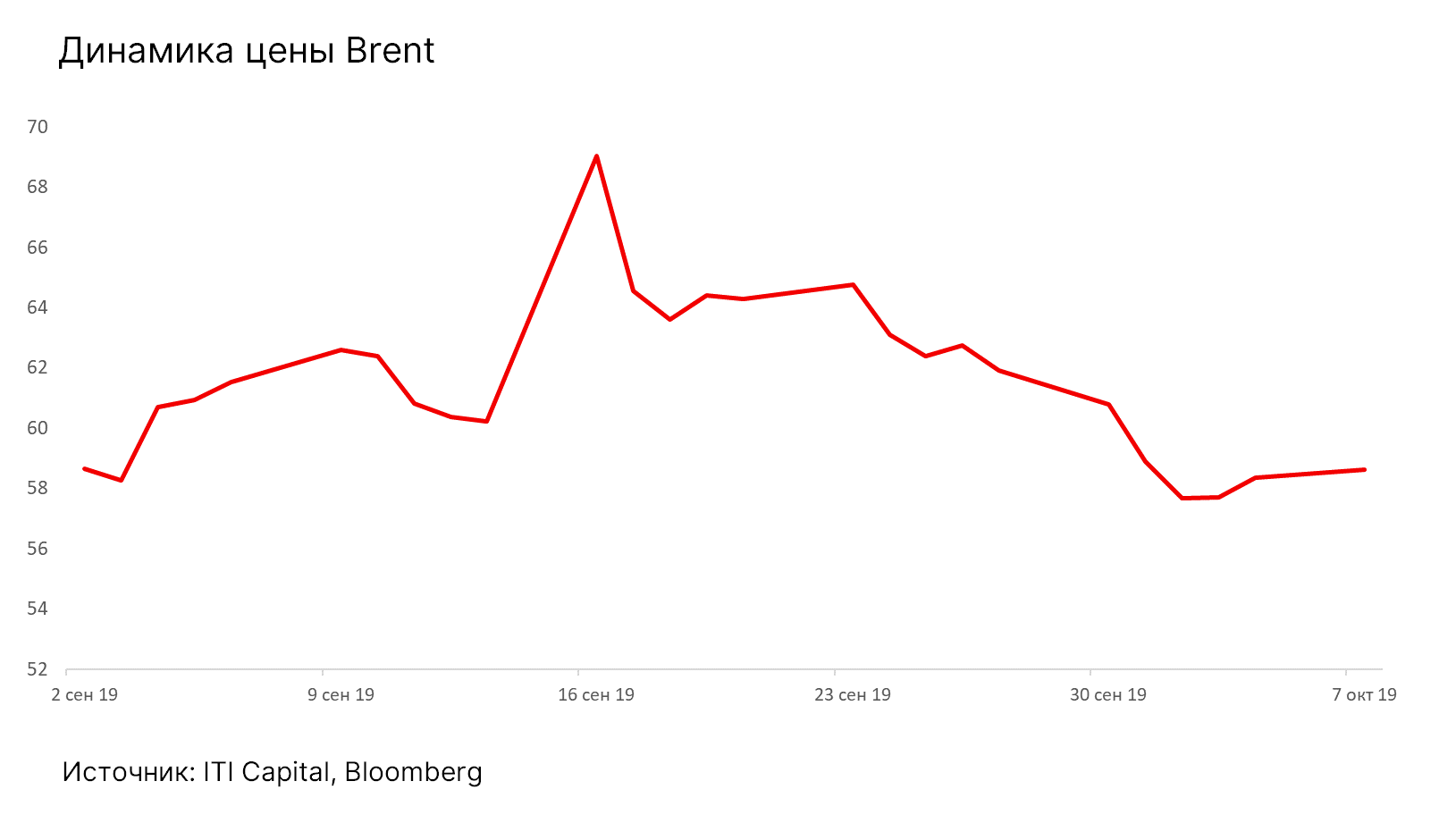

К середине предыдущей недели котировки Brent снова упали ниже $58/барр., вернувшись к уровню начала сентября, на фоне полного восстановления добычи Саудовской Аравией и сохраняющейся настороженности в отношении перспектив роста глобального спроса. Недельные потери Brent составили 5,7%, некоторую поддержку в пятницу оказали позитивные данные по американскому рынку труда.

Запасы нефти в США по данным EIA увеличились на 3,1 млн барр. против прогнозируемого роста на 1,2 млн барр., что также стало негативным фактором для нефтяных цен. На предстоящей неделе EIA и ОПЕК опубликуют свои ежемесячные обзоры рынка.

Российский рынок

По итогам октября Минэкономразвития ожидает инфляцию на уровне 0,1–0,2% м/м, что соответствует годовым темпам роста в 3,7–3,8% и отличается от прогнозируемых ЦБ России 4–4,5%.

Лидеры роста и падения

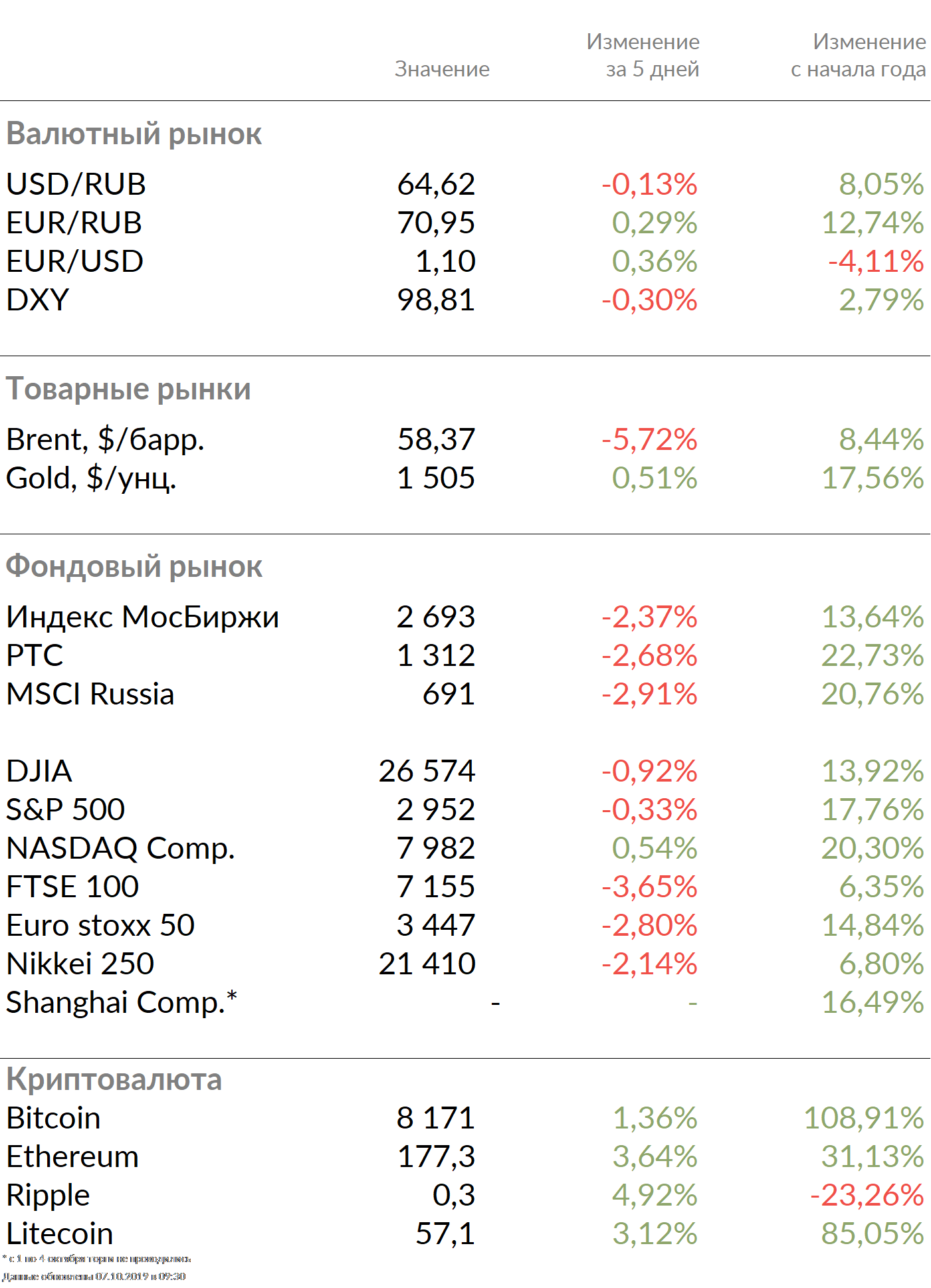

За неделю с 30 сентября по 4 октября рублевый индекс Мосбиржи потерял 2,37%, долларовый РТС отступил на 2,68%. Рубль укрепился к доллару до 64,62 руб. и ослаб к евро до 70,95 руб.

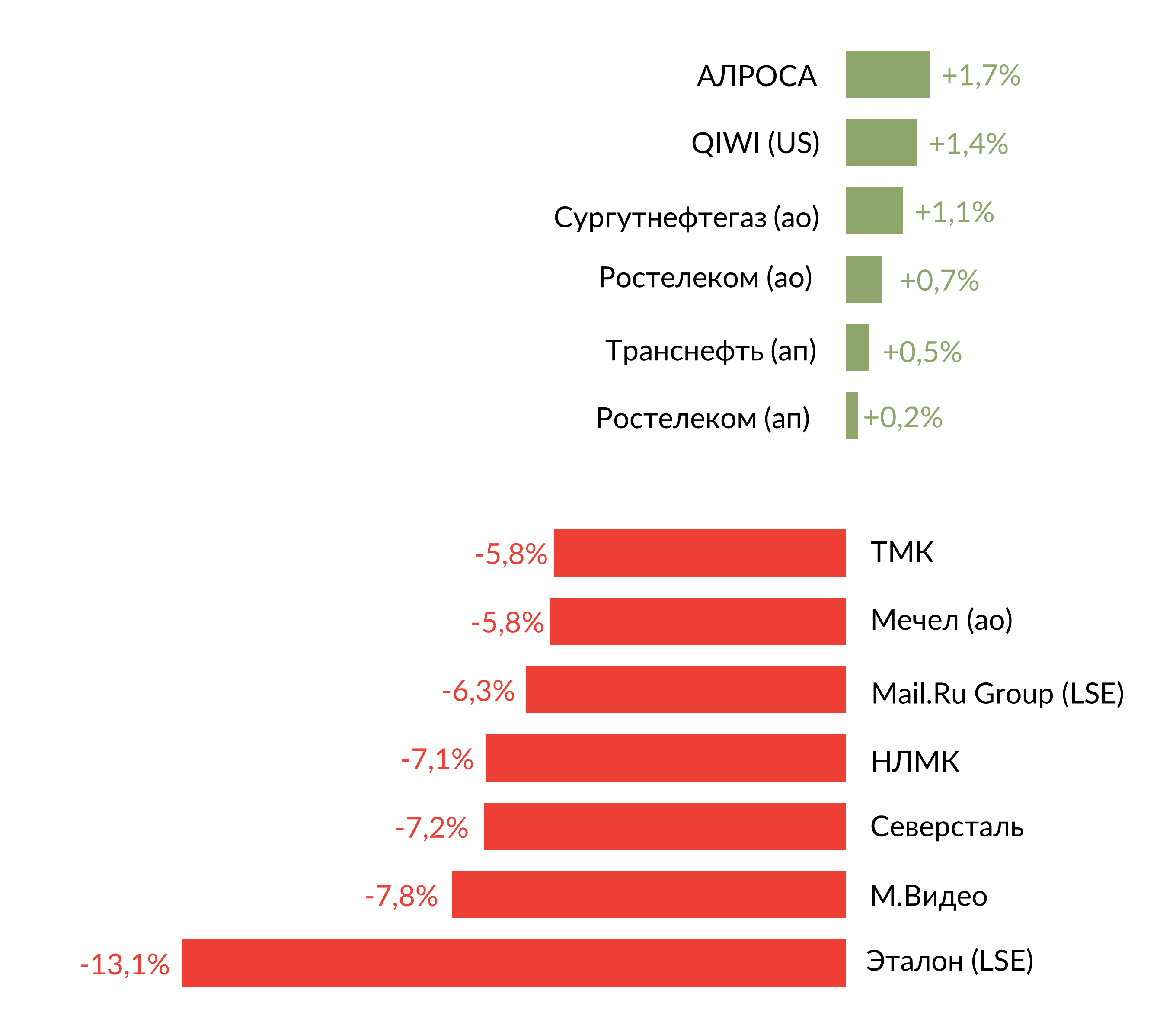

В числе аутсайдеров оказались Эталон (-13,1%) после отчетности за 1П19, М.Видео (-7,8%), Северсталь (-7,2%), НЛМК (-7,1%), Mail.Ru Group (-6,3%), Мечел ао (-5,8%), ТМК (-5,8%).

Лучше рынка из наиболее ликвидных российских компаний оказались Алроса (+1,7%), Qiwi (+1,4%), Сургутнефтегаз ао (+1,1%), Ростелеком (ао: +0,7%; ап: +0,2%), Транснефть ап (+0,5%).

Источник: Bloomberg, ITI Capital

Предстоящая неделя – российский рынок

На предстоящей неделе отчет о продажах за сентябрь представит Алроса. Компания прогнозирует положительную динамику м/м, как и в августе (+7% м/м; -38% г/г), но в августе Алроса снизила прогноз годовых продаж с 38 до 32–33 млн карат на фоне слабого спроса. Продажи De Beers, мирового лидера по выручке от продаж алмазов, в сентябре выросли на 3% м/м, до $295 млн, однако оказались на 39% ниже прошлогоднего уровня, алмазно-бриллиантовый рынок все еще находится под сильным давлением неблагоприятных макроэкономических и отраслевых факторов.

Северсталь первой среди металлургических компаний опубликует операционные результаты за 3К19, в июле компания ожидала замедления спроса на сталь во втором полугодии 2019 г. По данным отраслевых источников, в сентябре цены на стальную продукцию на основных мировых рынках упали на $30–50/т, опустившись до минимальных значений за последние два-три года.

Модельные портфели / Торговые идеи

Лукойл 1 октября объявил новую программу выкупа акций в объеме $3 млрд, которая поддержит котировки компании, на наш взгляд. Потенциал роста остается ограниченным на фоне снижения нефтяных цен, но мы считаем текущую оценку Лукойла по мультипликатору EV/EBITDA 2019 <3,5х заниженной, исходя из более высоких показателей рентабельности на баррель добычи относительно конкурентов.

Мы пересматриваем нашу рекомендацию по ГДР Эталона в ожидании публикации операционных результатов компании за 3К19 и конференц-звонка с менеджментом (середина октября), которые могут принести положительные сюрпризы (как, впрочем, и негативные). Представленная 30 сентября финансовая отчетность компании выглядит нейтральной и требует разъяснений менеджмента. Таким образом мы рекомендуем держать акции Эталона и будем пересматривать нашу оценку компании по результатам презентации менеджмента.

Новости – отчетность

ВТБ опубликовал неоднозначные финансовые результаты по МСФО за август и 8 месяцев 2019 г. За 8 месяцев чистый процентный доход банка снизился до 287,9 млрд руб. (-3,1% г/г), чистый комиссионный доход вырос до 60,6 млрд руб. (+9,2% г/г), чистая прибыль составила 115,3 млрд руб. (-6,6% г/г).

На 31 августа 2019 г. финансовая компания увеличила кредитный портфель: по юридическим лицам на 2,9% м/м, до 8,55 млрд руб., физическим лицам – на 1,5% м/м, до 3,37 млрд руб. Средства клиентов на 31 августа 2019 г. увеличились до 11,41 млрд руб. (+5% м/м). Коэффициент общей достаточности капитала на 31 августа 2019 г. снизился до 13,2% против 13,4% на 31 июля 2019 г.

Московская биржа сообщила результаты торгов в сентябре 2019 г. Общий объем торгов на рынках составил до 67,7 трлн руб. (-4,7% г/г). Объемы торгов по основным сегментам показали преимущественно негативную динамику: торги на валютном рынке сократились до 25,1 трлн руб. (-7,3% г/г), на денежном рынке объемы сократились на 5,73% г/г до 29,6 трлн руб. Объемы торгов на фондовом рынке понизились до 2,45 трлн руб. (-5,8% г/г), на срочном рынке повысились на 10,5% до 8,4 трлн руб.

Общий объем торгов на рынках за девять месяцев с января по сентябрь составил 597,17 трлн руб. (-6,8% г/г). Торги на валютном рынке сократились на 10% до 238,24 трлн руб., на денежном рынке – до 251,2 трлн руб. (-6,3% г/г), на фондовом рынке – до 28,465 трлн руб. (-9,1% г/г), на срочном рынке – до 62 трлн руб. (-3,8% г/г).

Газпром сообщил об увеличении объема добычи газа в январе-сентябре текущего года на 1% г/г, до 368 млрд куб. м. Экспорт компании в страны дальнего зарубежья за тот же период снизился на 3,1% г/г, до 144,6 млрд куб. м, что свидетельствует о замедлении сокращения экспортных поставок по сравнению с предыдущим месяцем. Спрос на газ компании на внутреннем рынке практически не изменился (+0,3%). Нейтральная новость для акций Газпрома, по нашему мнению.

Татнефть увеличила добычу нефти по итогам 9 месяцев 2019 г. до 22,35 млн т (+2,6% г/г). Объем переработки нефти и выпуска нефтепродуктов достиг 7,78 и 7,28 млн т соответственно, что на 11-12% превышает прошлогодние показатели.

Рост добычи немного замедлился по сравнению с показателем за 8М19, но подтверждает вероятность позитивной динамики по итогам года. Динамика объема переработки соответствует целевым показателям, поэтому мы считаем операционные показатели Татнефти в целом нейтральными для ее акций.

Новости

Глава совета директоров Газпрома Виктор Зубков сообщил, что на достройку датского участка Северного потока-2 потребуется четыре-пять недель, но сроки получения разрешения от Дании все еще неизвестны. Газпром также рассматривает вариант строительства в обход территориальных вод Дании, что будет негативным сценарием с точки зрения сроков запуска газопровода и затрат, хотя существенного влияния на поставки газа и финансовые показатели компании не окажет, на наш взгляд.

Зубков также сообщил, что Газпром рассчитывает сохранить свою долю на европейском рынке в 2019 г. (около 37%), несмотря на ожидаемое снижение объема экспорта на несколько миллиардов кубометров относительно 2018 г. Сохранение позиций Газпрома при усилении конкуренции со стороны СПГ позитивно для компании.

Компания Юнипро сообщила об урегулировании судебных споров с Русалом и отказе последнего от требования возврата платежей по договорам дополнительной мощности в размере 385,85 млн руб. Русал в результате получит скидку на поставку электроэнергии, которая постепенно покроет всю сумму претензий, сообщил Коммерсант. Размер скидки и срок ее действия стороны не комментируют.

Новость маржинально позитивна для Русала, поскольку общая сумма скидки составляет около 1% от годовых затрат на электроэнергию. Достижение договоренностей с Русалом – положительная новость для Юнипро (386 млн руб. представляют всего 0,5% выручки компании за прошлый год).

Мечел принял оферту Газпромбанка на выкуп 34% из принадлежащих банку 49% в Эльгинском угольном проекте. Ранее А-Проперти подавала в ФАС ходатайство о покупке всей доли Газпромбанка, в связи с чем Мечел, владеющий 51% Эльги, имел преимущественное право покупки.

Акции Мечела реагировали разнонаправленно (ао: -2,3% вчера, +1,2% сегодня), поскольку возможность финансирования сделки Мечелом остается под сомнением, принимая во внимание высокую долговую нагрузку компании и переговоры о реструктуризации текущей задолженности со Сбербанком.

Магнит, следуя трендам рынка, собирается увеличить долю собственных брендов в выручке с 8% до 20% за счет сокращения пользующихся слабым спросом товарных марок с 69 до 20 ед. и выведения оставшихся в премиум сегмент, с которым компания прежде не работала. У лидера российского ретейла, Х5, по итогам 2018 г. доля СТМ в выручке составила 12%, компания планирует к 2021 г. увеличить показатель для «Пятерочки» с 11% до 22%, у «Перекрестка» – с 6% до 14%, у «Карусели» – с 4,4% до 14%.

Мы рассматриваем новость как положительный шаг, в соответствии с тенденцией на российском рынке ретейла, однако не ожидаем существенного влияния на финансовые показатели компании в ближайшей перспективе.

Совет директоров О'Кей рекомендовал промежуточные дивиденды за 2019 г. в размере $0,05635/акция. Общая сумма выплат составит $15,16 млн, что не стало неожиданностью поскольку объем соответствует августовским комментариям главного исполнительного директора группы Армина Бургера. Дивидендная доходность может составить 3,6%. Дата закрытия реестра будет объявлена позже. В феврале прошлого года компания выплатила $33,28 млн ($0,12/акция) за 2017 г., за 2018 г. выплаты не производились.

Макроэкономические события

| Дата | Страна | Событие |

| Пн, 7 октября | ЕС | Индекс доверия инвесторов Sentix |

| Китай | Торги не проводятся | |

| Вт, 8 октября | США | Индекс цен производителей, м/м |

| Ср, 9 октября | США | Запасы нефти за неделю по данным EIA (изменение) |

| Чт, 10 октября | США | Индекс потребительских цен с учетом сезонности, м/м |

| Количество первичных обращений за пособиями по безработице | ||

| Великобритания | Промышленное производство, г/г | |

| Сальдо торгового баланса, август | ||

| Пт, 11 октября | США | Индекс потребительского доверия (Университет Мичигана) (предв.) |

| Экспорт, импорт, сентябрь |

Корпоративные события

| Дата | Компания | Событие |

| Пн, 7 октября | Сбербанк | РСБУ, сентябрь |

| Вт, 8 октября | ||

| Ср, 9 октября | ||

| Чт, 10 октября | Алроса | Операционные результаты, сентябрь |

| Пт, 11 октября | Северсталь | Операционные результаты, 3К19 |

Рыночные индикаторы