Дальнейшее падение западных рынков: где дно?

Глобальные тренды с мая

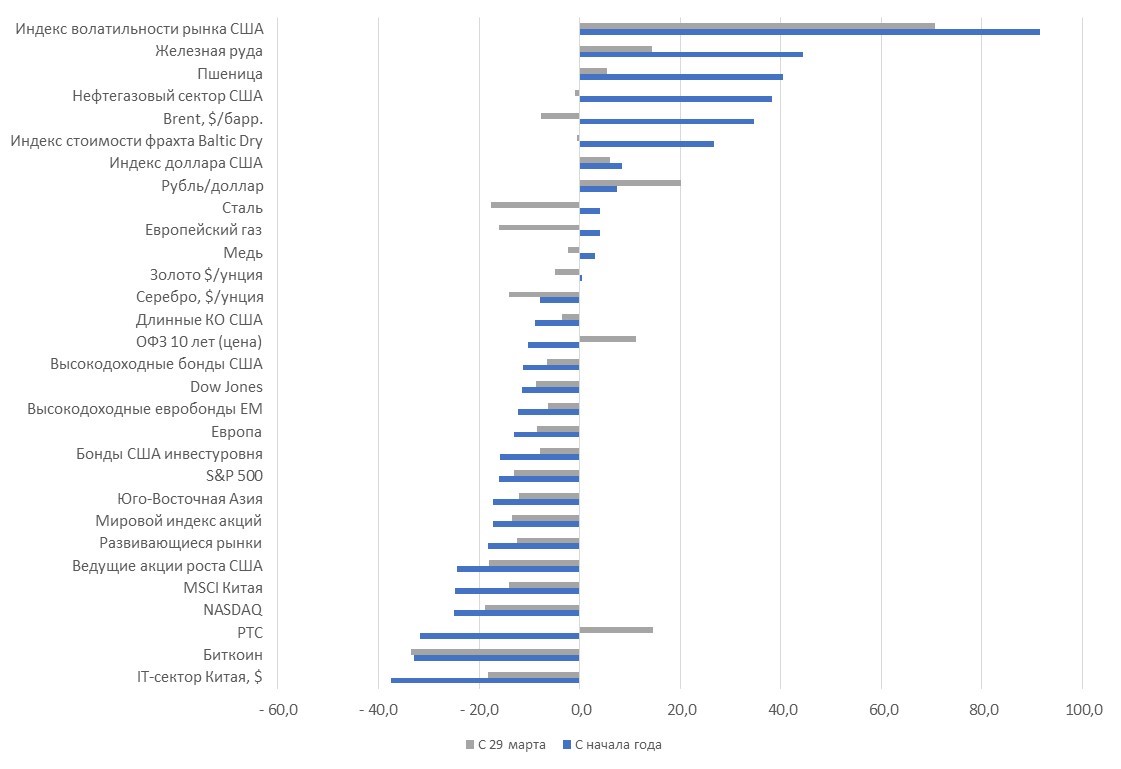

Индекс волатильности рынка США вырос до значений начала марта 2022 г. и конца октября 2020 г., и в два с половиной раза ниже пиковых значений конца марта 2020 г. Капитализация индекса S&P 500 упала на $6,6 трлн с пикового уровня, до $35 трлн, т.е. уровня 30 марта 2021 г.

Компании роста несут все больше потерь, капитализация компаний FAANG уже упала на $2,9 трлн с начала года, с максимума 19 ноября 2021 г. – на $3,5 трлн. Основное падение началось в конце марта – тогда рынок США просел на 13% (всего с начала года – на 16%), а NASDAQ – на 19% (всего с начала года – на 25%).

С начала майских праздников падение ускорилось – компании роста потеряли за это время 4,5%, весь рынок США – 3%. В мире мало активов, которые выросли на майские, можем выделить лишь офшорные облигации России (+7%), индекс волатильности мировых валют к доллару (+4%), железную руду (+5%), пшеницу и акции нефтегазовых компаний США (+2,5%).

Рубль – единственная валюта, которая укрепляется к доллару вопреки росту последнего на фоне повышения доходности казначейских облигаций (КО) США и ожидания роста ключевой ставки ФРС.

После столь масштабных продаж очень привлекательно выглядит японская иена как хедж от роста волатильности. Укрепление рубля во многом обусловлено значительным объемом экспорта российской нефти и газа и дальнейшим падением импорта. Попытки ограничить поставки российских углеводородов пока провалились, судя по статистике морских перевозок за апрель и начало мая.

В начале мая в число активов-аутсайдеров вошел биткоин (упал на 25%, ниже $30 тыс.), европейский газ (-15%) вопреки сокращению транзита через Украину, акции китайских онлайн-ретейлеров (-14%), никель, сталь и алюминий (-10%), акции европейских финансовых компаний (-6%), индийский фондовый рынок (-5%), IT-сектор США, индекс мирового фондового рынка (-4%) в основном за счет компаний роста и развивающихся стран (-6,4%), а также нефть (-4%), серебро (-3,5%) и золото (-2%).

Источник: Bloomberg, ITI Capital

Дальнейшее падение западных рынков: где дно?

Мировые индексы не далеки от наших целевых показателей. Негативный сценарий, приведенный нами 4 мая, предполагал снижение NASDAQ во втором квартале до 9 800 п., а S&P 500 – до 3 400 п., что подразумевает их дальнейшее падение на 16% и 18 % с текущего уровня, который соответствует пиковым уровням до начала пандемии, перед резким падением (20 февраля 2020 г.) Решение ФРС: Покупать или продавать риск?! 04.05.2022 (iticapital.ru). ETF QQQ, отражающий динамику акций 100 крупнейших компаний роста США, опустился к уровню начала декабря 2020 г., что все равно более чем на 20% выше, чем до начала пандемии. В то же время мультипликаторы P/E упали с пиковых 42х до 24,4х, до пандемии в среднем они составляли 23,5х.

Мы считаем, что ввиду явного замедления экономического роста с конца прошлого года и ускорения инфляции вместе с ожиданиями более резкого повышения ставок по сравнению с прогнозами ФРС, капитализация ведущих компаний США и рынка в целом может уменьшиться до уровня 20 февраля 2020 г. вопреки восстановлению занятости до препандемического уровня и рекордному росту накоплений населения, мировой объем которых превысил $5,5 трлн.

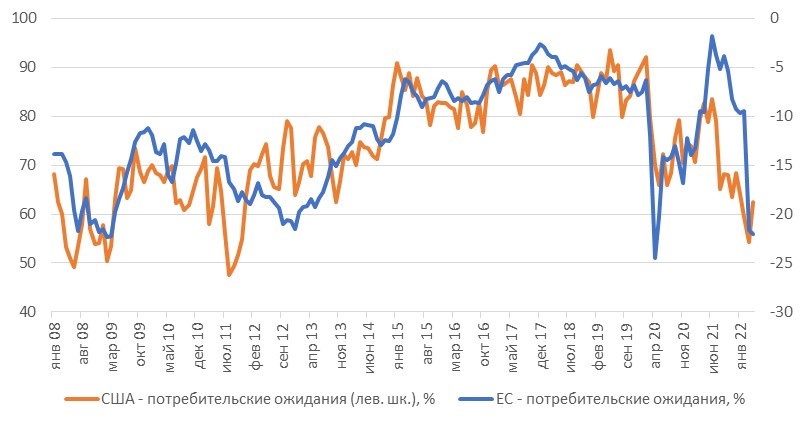

Растущий риск рецессии/стагфляции может усилить давление на покупательскую способность, что уже привело к резкому снижению уровня потребительской уверенности и прогнозов роста ВВП США и Европы до показателей, сопоставимых с 2008 г., как в случае с индексом настроений потребителей Мичиганского университета, и уже способствует замедлению роста ключевых экономических показателей из-за дефицита товаров, удорожания энергоносителей и узких мест в цепочках поставок.

Источник: Bloomberg, ITI Capital

Но мы не ждем линейной динамики падения рынков США и Европы, так как нынешняя скорость падения чересчур высока и достижению обозначенных нами целевых показателей должна предшествовать пауза.

В то же время мы считаем, что пиковая инфляция будет наблюдаться вплоть до июля, и к этому времени уже полностью прояснится траектория ключевой ставки ФРС США до конца года и станет ясно время начала нового цикла денежно-кредитной политики в Европе. Наш прогноз ставки США на конец года – 3,5% (по сравнению с уже заложенными в цены 2,5%), потребительская инфляция в США может еще достигнуть 10%, хотя по данным за апрель, рост цен впервые замедлился, так как потребительский спрос начал заметно снижаться. Во многом инфляционный тренд будет зависеть от стабилизации цен на энергоносители и урегулирования конфликта на Украине.

Что покупать?

В целом потенциал снижения рынка сохраняется, если устанавливать в качестве целевого уровня – препандемический (примечательно, что после продаж в марте 2020 г. этот уровень считался целевым при восстановлении рынка), однако одни акции уже вплотную приблизились к этим значениям, а другие – даже опустились ниже. Мы выбрали из 500 крупнейших компаний США наиболее актуальные, акции которых уже растеряли достижения с начала пандемии.

Источник: Bloomberg, ITI Capital

Нефть дешевеет на фоне значительного экспорта из России и карантина в Китае

Нефть продолжает дешеветь (-4% с начала месяца), нынешние цены значительно завышены ввиду сохранения существенного объема экспорта из России, карантина в Шанхае и прочих крупных городах Китая, на которые в совокупности приходится более 40% ВВП страны, а также повышения ставок ведущими ЦБ. Мы не ждем существенного падения цен на нефть, но из-за фактора сезонности (летом традиционно растет добыча и сокращается экспорт) и факторов, указанных выше, вполне вероятно их падение до $90/барр. и ниже. Эту динамику прежде всего будет определять геополитическая ситуация/конфликт на Украине.

Экспорт нефти из российских портов (на которые приходится в среднем ¾ российского экспорта нефти) с 1 по 6 мая составил 5 млн б/с, почти не изменившись по сравнению с 5,03 млн б/с в апреле, когда морской экспорт достиг максимума с начала пандемии, согласно данным аналитической компании Kpler.

Россия продает нефть с рекордно высоким дисконтом Urals к Brent – $35-$40/барр. Экспорт российского сырья растет с марта и с 1 по 6 мая составил 2,83 млн б/с, что всего на 16% ниже среднесуточного значения за февраль. О покупателях около 1,8 млн б/с российской нефти данных нет. Индия увеличила закупки российской нефти с 40 тыс. б/с до 900 тыс. б/с, а экспорт российской нефти в Нидерланды (в зоне Амстердама/Роттердама/Антверпена расположены ключевые нефтеперерабатывающие заводы, нефтехранилища и торговые площадки) вырос 1-7 мая более чем втрое, до 780 тыс. б/с с 220 тыс. б/с в феврале, причем большая часть этой нефти смешивается с альтернативными сортами.

В то же время четвертый пакет санкций ЕС, вступивших в силу 15 марта, запрещает прямые или непрямые операции с большинством российских госкомпаний, включая Роснефть, Газпром нефть и Транснефть, если только в этих сделках нет «острой необходимости». Срок действия разрешения на сделки с российскими компаниями по ранее заключенным контрактам, предусмотренный мартовскими санкциями, истекает 15 мая.

S&P Global ожидает роста выпадающей добычи российской нефти с 1,1 млн б/с в апреле до пиковых 2,8 млн б/с в августе в результате ужесточения санкций ЕС.

По данным аналитической компании, поставки российской нефти по трубопроводам на Восток в объеме более 1,5 млн б/с, главным образом в Китай, который выступает крупнейшим ее покупателем, упали почти до нуля из-за инфраструктурных ограничений еще до вторжения на Украину.

Министр нефти Саудовской Аравии также предупредил, что все нефтедобывающие мощности в мире уже задействованы, поэтому может начаться рост цен. Его коллега из Объединенных Арабских Эмиратов добавил, что без увеличения мировых инвестиций ОПЕК+ не сможет гарантировать поставок достаточного объема нефти, когда спрос полностью восстановится после пандемии.

Российский рынок за неделю

За прошлую неделю рубль ослаб к доллару и укрепился к евро до 63,4 руб. и 73,25 руб., соответственно. Индекс Мосбиржи снизился на 2,13%, РТС вырос на 0,6%.

Российский рынок – на чем лучше фокусироваться?

После того как ЦБ ввел ограничения на дневные операции по списанию акций, конвертируемых из депозитарных расписок в локальные бумаги на уровне 0,2% от их количества, основной риск навеса локальных бумаг снизился. На каких локальных бумагах лучше фокусироваться в этих условиях?

1. Экспортоориентированные компании по-прежнему актуальны Большинство сырьевых товаров фиксируют ценовые максимумы, тотальное эмбарго на российских экспорт не вводится. Полная изоляция России больно ударит слишком по многим экономикам. Однако при санкциях, ограниченности мер правительства по поддержке экономики рост цен на экспортные товары вряд ли способен сдержать девальвацию в перспективе года. Даже сейчас, при дорогом рубле, целесообразным кажется выбор Экспортоориентированного портфеля. Контроль рисков выглядит важнее максимальной доходности. Защитными могут по-прежнему быть труднозаменяемые в мировом контексте Русал, Норникель, Алроса, Газпром. Включение Полюса, Полиметалла – ответ на возросший спрос на золото. Портфель можно диверсифицировать за счет Фосагро, Роснефти, Мечела, Распадской.

2. Сильный рубль уже нельзя игнорировать Ограничения административного характера, сжатие импорта по сравнению с экспортом сделали рубль сильным.

В этом контексте имеет смысл фокусироваться и на ретейлерах (Магнит, X5, Лента, Fix Price, О'кей, М.Видео, Детский мир) и на секторах, ориентированных на внутренний рынок, с относительно контролируемыми валютными рисками, например, из секторов TMT (Ростелеком, МТС, Яндекс, VK).

В меньшей степени мы бы смотрели на сектор недвижимости, который среднесрочно должно поддержать продление программы льготной ипотеки, превращение строительства в локомотив других секторов. Спрос на акции в секторе электроэнергетики может оставаться ограниченным, так как отрасль во многом зависит от роста промышленного производства.

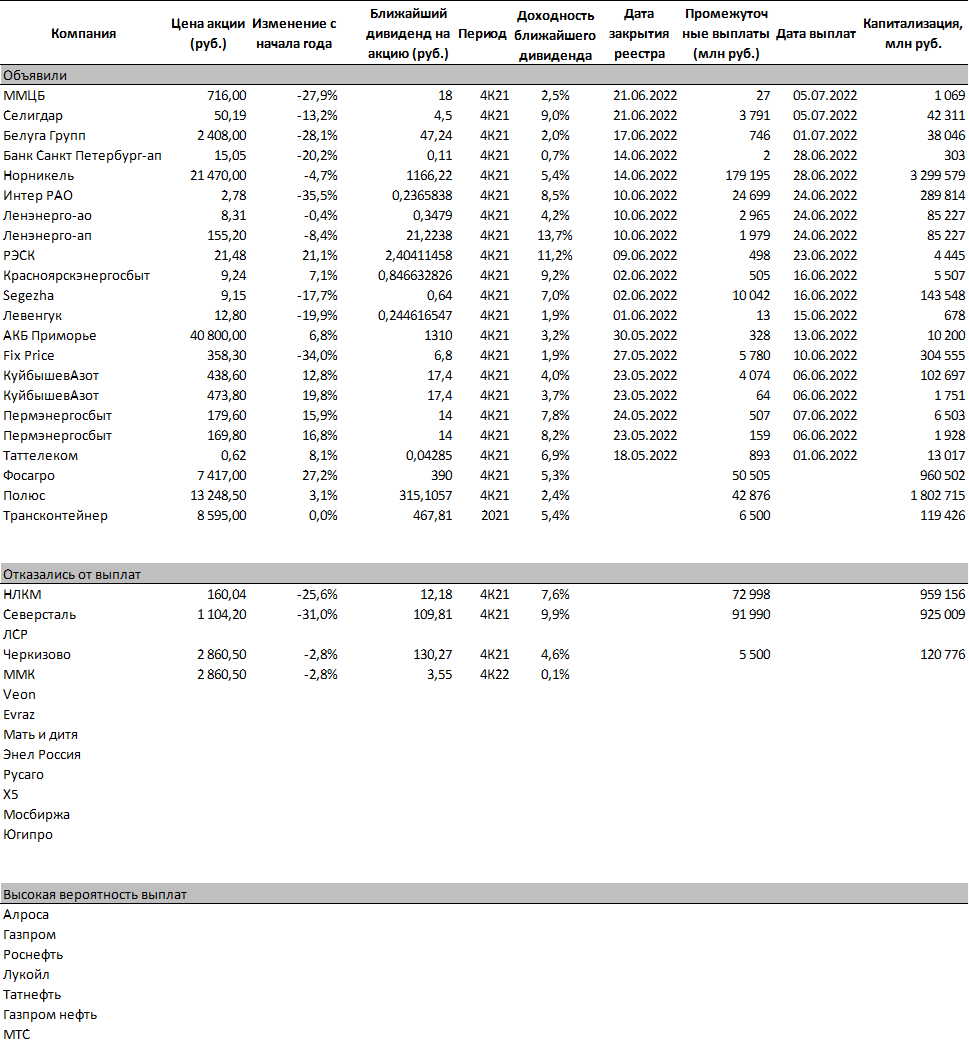

3. Дивидендный сезон С ухудшением геополитической ситуации многие компании приняли решение отказаться от выплаты дивидендов, среди них НЛКМ, Северсталь, ЛСР, Черкизово, ММК, Veon, Евраз, Мать и дитя, Энел Россия, Русаго, X5, Юнипро и Мосбиржа. При этом, по последним раскрытым данным, дивиденды намерены выплатить Норникель, Банк Санкт-Петербург, Белуга Групп, Интер РАО, Ленэнерго, Segezha, Fix Price, Фосагро и Полюс. Также на наш взгляд дивиденды еще могут объявить Алроса, Газпром, Роснефть, Лукойл, Татнефть, Газпром нефть и МТС.

Лидеры роста и падения

-142.png)

Источник: ITI Capital

Лидерами роста стали ОГК-2 (+6,08%), Магнит (+3,43%), ТГК-1 (+3,07%), НЛМК (+2,14%), Интер РАО (+2,02%), Северсталь (+1,19%), Норникель (+1%).

В число аутсайдеров вошли TCS Group (-11,66%), Headhunter (-11,12%), Мечел (ап -8,32%), Новатэк (-8,09%), Ozon (-7,88%), Петропавловск (-6,44%), VK (-6,12%).

Долговой рынок

Торговля на российском локальном долговом рынке в ходе короткой рабочей неделей между праздничными днями ожидаемо оказалась крайне вялой. Очень скромный торговый оборот на рынке ОФЗ не превышал 4-5 млрд руб. В отсутствие новых движущих факторов ценовая волатильность также была ограниченной.

Доходность вдоль суверенной кривой плавно корректировалась вверх, прибавляя 15-25 б.п. Ценовой индекс RGBI снизился примерно на 1%, до 125,1 п. В целом кривая сейчас практически полностью пребывает в диапазоне 10,2-10,4% (за исключением наиболее коротких выпусков). Отрицательный наклон сохраняется (спред между бумагами 2-10 лет составляет -20 б.п.), хотя находится на локальном минимуме за последние месяцы.

По нашим ощущениям ралли, наблюдаемое во второй половине апреля на фоне ожиданий существенного смягчения монетарной политики Банка России, подошло к концу. Текущая доходность коротких ОФЗ в полной мере отражает снижение ключевой ставки вплоть до 11% (с текущих 14%). При этом нам весьма сложно оценить точные сроки принятия этого решения с учетом непредсказуемости инфляции.

Пока еженедельный рост потребительских цен стабилизировался возле 0,2%. На прошлой неделе отмечалось некоторое ускорение удорожания плодоовощной продукции. В целом годовая инфляция сейчас составляет 17,73%. Если предположение о том, что сейчас наблюдаются пиковые ценовые значения, оправдается, то перед ЦБ откроется путь к более быстрому снижению ключевой ставки. Однако риски того, что в третьем квартале нас ждет очередной скачок потребительских цен, по-прежнему остаются.

Просадка импорта и сложности выстраивания новых производственных цепочек могут привести индекс к новым пикам при условии, что методология его расчета останется прежней (хотя учитывая недавние кадровые перестановки в руководстве Росстата, вполне вероятно, что методологию вскоре все же ждут некоторые изменения).

То есть в негативном сценарии ключевая ставка может даже оставаться неизменной на протяжении всего 2П22. Наш базовый прогноз пока по-прежнему предполагает, что стоимость кредитования к концу декабря будет снижена до 11-12%. С учетом всего вышесказанного мы пока не видим большого интереса в покупке «классических» ОФЗ, т.к. потенциал их дальнейшего ценового роста пока ограничен, а реальная доходность отрицательная.

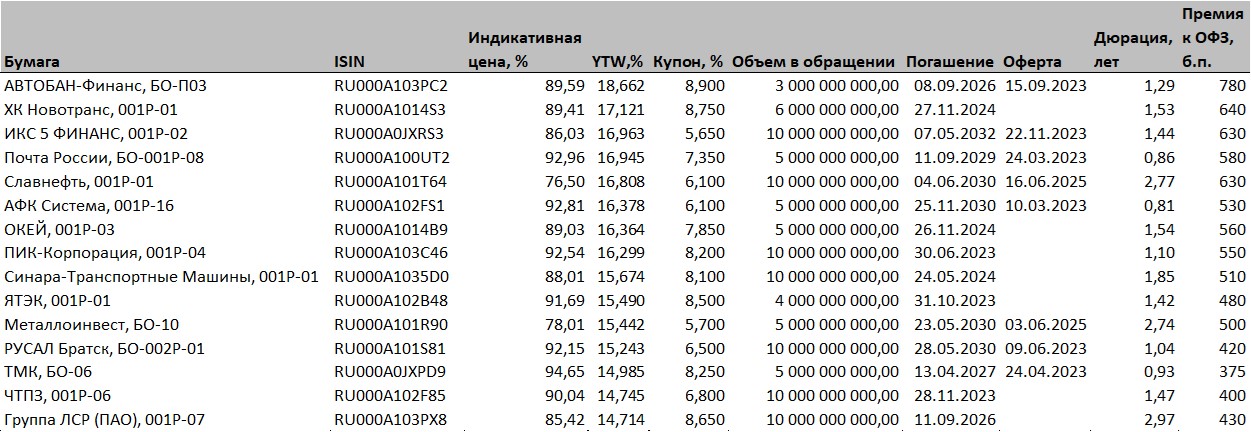

Со спекулятивной точки зрения корпоративные облигации качественных эмитентов по-прежнему выглядят гораздо привлекательнее. Премии к суверенной кривой, несмотря на продолжающийся ценовой рост, остаются повышенными по сравнению со средними значениями. Ниже мы приводим обновленную таблицу с рекомендациями коротких и среднесрочных бумаг заемщиков первого и качественного второго эшелонов, то есть с минимальной вероятностью реализации кредитного риска. Эти выпуски вполне подходят для удержания до погашения в случае ухудшения ситуации с рыночной ликвидностью.

Также имеет смысл обратить внимание на первичные корпоративные размещения, к которым эмитенты стали постепенно возвращаться в конце апреля (МТС, РЖД). Мы предполагаем, что активность на первичном рынке будет расти в ближайшее время. Этому будет способствовать как необходимость в рефинансировании (большое количество погашений приходится на июнь-июль), так и постепенное снижение ставок заимствования. Для инвесторов, которые все же хотят рассмотреть вложения в государственный сектор, мы советуем короткий инфляционный линкер 52001, а также флоатеры нового типа.

Источник: Мосбиржа, ITI Capital

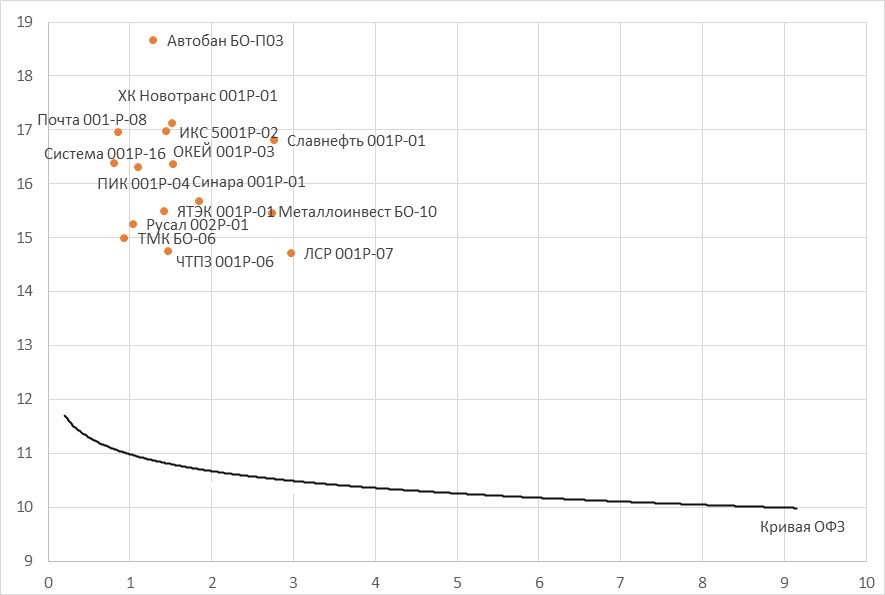

Карта рынка облигаций

Источник: Bloomberg, ITI Capital

Новости

ArcelorMittal: сильные результаты за 1К22. У мировой черной металлургии все хорошо. Мировой лидер в черной металлургии, ArcelorMittal, опубликовал отчетность за 1К22 (российские металлурги в этот раз будут раскрывать данные лишь 1П22):

Выручка: +35% г/г, до $21,84 млрд, несмотря на сокращение объема поставок: -2,7% к/к, до 15,3 млн т, на фоне конфликта на Украине. При этом менеджмент отметил, что постепенно возобновляет операции на Украине. Таким образом, даже в 1К22 рекордный рост выручки был обеспечен ценовой конъюнктурой.

EBITDA увеличилась до $5,1 млрд с $3,2 млрд в 1К21, на 11% превысив консенсус-прогноз.

Чистая прибыль: +80% г/г, до $4,13 млрд.

Касательно спроса на сталь в целом, ArcelorMittal незначительно пересмотрела свой прогноз в отношении потребления и теперь ожидает его небольшого сокращения, хотя ранее прогнозировался рост.

Кроме того, ArcelorMittal запустила вторую программу обратного выкупа акций на $1 млрд удвоив ее объем до $2 млрд на 2022 г., что может говорить о том, что компания позитивно смотрит на перспективы собственных акций.

Лукойл прекращает листинг АДР с 6 июня, обмен на акции продлится до 30 декабря 2022 г. В соответствии с требованиями российского закона о запрете обращения за пределами России депозитарных расписок, компания направила в депозитарий Citibank заявление о намерении прекратить с 30 декабря 2022 программу АДР. Держатели АДР могут конвертировать их в акции до 30 декабря 2022 г. Предложение актуально для держателей АДР по состоянию на 27 апреля 2022 г., сообщил Интерфакс.

Компания направила уведомления в адрес Лондонской фондовой биржи о прекращении листинга и допуска к торгам по АДР и обыкновенным акциям с 6 июня 2022 г.

По состоянию на конец мая 2021 г. на АДР приходилось 31% капитала компании. Депозитарные расписки компании обращаются на Лондонской фондовой бирже, Франкфуртской, Мюнхенской и Штутгартской биржах и внебиржевом рынке США.

Заявки на сохранение листинга ГДР за рубежом С 27 апреля вступил в силу закон №114-ФЗ, который обязывает провести делистинг уже существующих депозитарных расписок российских эмитентов и их обмен на обыкновенные акции. У российских компаний есть возможность сохранить депозитарную программу, до 5 мая обратившись с просьбой в Минфин России. Решение о сохранении листинга или об отказе будет принимать подкомиссия правительственной комиссии по контролю за осуществлением иностранных инвестиций.

О желании сохранить программы депозитарных расписок заявляли НЛМК, ММК, Магниг, Лента, Система, En+, Фосагро.

Так, Фосагро 28 апреля обратилась в Минфин за соответствующим разрешением. Компания ожидает решение правкомиссии по контролю за осуществлением иностранных инвестиций до 16 мая. В случае отказа, согласно законодательству, компания примет меры для прекращения депозитарной программы.

Некоторые компании не будут пытаться продлить действие депозитарных программ. Так, Сбер не будет подавать заявление для сохранения обращения депозитарных расписок. Ограничения, принятые иностранными регуляторами, включая блокирующие санкции, делают сохранение программы депозитарных расписок невозможным. Лукойл прекращает листинг АДР 6 июня, обмен на акции - 30 декабря 2022 г.

Аэрофлот расторгнет соглашение о допуске к торгам ГДР во Франкфурте.

Система нарастила долю в девелопере Эталон до 48,8% с 29,8%. Сделка имеет, на наш взгляд, технический характер, т.к. означает прекращение действия соглашения о беспоставочном свопе в отношении ГДР Etalon Group, заключенного в мае 2021 года между Системой и Альфа-банком: Система принимала участие в допэмиссии Etalon Group на $38,5 млн с использованием банковского финансирования через инструмент equity swap.

Газпром, Новатэк У ЕС в настоящее время нет планов отказа от российского газа, сообщил глава европейского внешнеполитического ведомства ЕС Жозеп Боррель. Политик пояснил, что если нефть заместить возможно, есть иные поставщики, то газ - нельзя.

Комментарий был дан в ходе подготовки запрета ЕС на импорт нефти из России, предусматриваемого шестым пакетом санкций ЕС.

Новатэк попросил сохранить листинг ГДР на Лондонской бирже. На конец 2К21 доля ГДР составляла 18% капитала.

Юнипро Совет директоров рекомендовал не выплачивать дивиденды по итогам 2021 г.

Русагро представила финансовые результаты по МСФО за 1К22

- Выручка увеличилась на 23% г/г, до 61,51 млрд руб.;

- Скорр. EBITDA выросла на 51% г/г, до 16,89 млрд руб. Рентабельность по EBITDA составила 27% против 22% в 1К21;

- Валовая прибыль повысилась на 54% г/г, до 15,53 млрд руб. Валовая маржа выросла до 25% с 20% в 1К21;

- Чистая прибыль сократилась на 66% г/г, до 2,24 млрд руб.

Несмотря на рост выручки и EBITDA, чистая прибыль уменьшилась из-за убытков от курсовой разницы, вызванных блокировкой денежных средств европейскими банками.

Корпоративные события

| Дата | Компания | Событие |

| Пн, 9 мая | ||

| Вт, 10 мая | ||

| Ср, 11 мая | Русагро | Финансовые результаты по МСФО за 1К22 |

| Чт, 12 мая | Positive Technologies | Финансовые результаты по МСФО за 1К22 |

| Пт, 13 мая | Мосэнерго | Финансовые результаты по МСФО за 1К22 |

| ОГК-2 | Финансовые результаты по МСФО за 1К22 | |

| Пн, 16 мая | Детский мир | Финансовые результаты по МСФО за 1К22 |

| Ростелеком | Финансовые результаты по МСФО за 1К22 | |

| Петропавловск | Финансовые результаты по МСФО за 4К21 | |

| Вт, 17 мая | ТГК-1 | Финансовые результаты по МСФО за 1К22 |

| Ozon | Финансовые результаты за 1К22 | |

| Ср, 18 мая | TCS Group | Финансовые результаты по МСФО за 1К22 |

| МТС | Финансовые результаты по МСФО за 1К22 | |

| Чт, 19 мая | ЕРАМ | День инвестора |

| Пт, 20 мая |

Рыночные индикаторы

| Валютный рынок | Значение | Изм. за 5 дней | Изм. с начала года |

| USD/RUB | 69,40 | 4,60% | -7,14% |

| EUR/RUB | 73,25 | -2,01% | -13,81% |

| EUR/USD | 1,05 | 0,17% | -7,13% |

| DXY | 103,92 | 0,44% | 8,32% |

| Товарные рынки | |||

| Brent, $/барр. | 102,46 | -2,39% | 35,57% |

| Gold, $/унц. | 1 845 | -1,33% | 1,10% |

| Фондовый рынок | |||

| Индекс МосБиржи | 2 393 | -2,13% | -36,82% |

| РТС | 1 088 | 0,60% | -31,87% |

| DJIA | 32 161 | -2,92% | -11,50% |

| S&P 500 | 4 001 | -4,18% | -16,05% |

| NASDAQ Comp. | 11 738 | -6,58% | -24,97% |

| FTSE 100 | 7 243 | -4,21% | -1,21% |

| Euro Stoxx 50 | 3 555 | -5,49% | -16,22% |

| Nikkei 250 | 26 319 | -1,86% | -8,95% |

| Shanghai Comp. | 3 002 | -1,49% | -15,96% |

| Криптовалюта | |||

| Bitcoin | 31 219 | -18,14% | -34,31% |

| Ethereum | 2 326,97 | -16,53% | -37,70% |

| Ripple | 0,51 | -15,29% | -39,91% |

| Litecoin | 79,1 | -19,60% | -47,84% |

| Финансовые результаты по МСФО за 1К22 |