Покупка акций и ГДР АФК Система

| Дата открытия | Цена открытия | Дата закрытия | Результат с момента открытия |

| 13.09.2019 | 12,5 руб. | 20,3% |

Потенциальный рост стоимости +13% до конца 2019 г.

Дата открытия: 13.09.2019

Цена открытия акции: 12,5 руб.

Целевой уровень цены акции: 14,1 руб. до конца 2019 г.

Цена открытия ГДР: $3,9

Целевой уровень цены ГДР: $4,3

Мы считаем акции АФК Система привлекательными для инвестиций в средне- и долгосрочной перспективе. Основной триггер роста стоимости компании — положительная переоценка нерыночных активов группы, на наш взгляд.

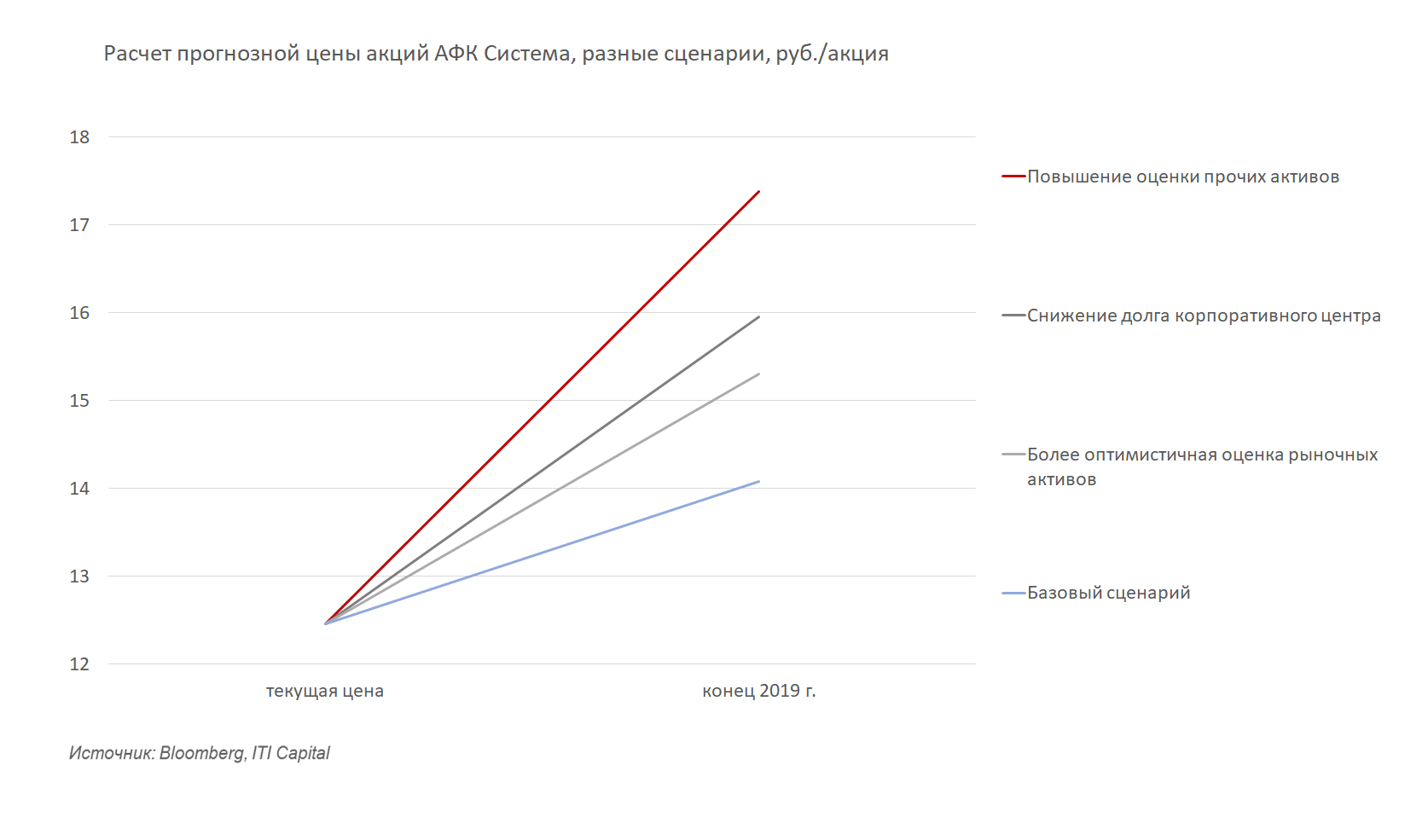

Наша консервативная оценка потенциала роста стоимости акций АФК Система предполагает 13% премию к их текущей рыночной цене, до 14,1 руб./акция, или $4,3/ГДР до конца 2019 г. Более оптимистичный подход к оценке транслируется в потенциальный темп роста цены акций от 23 до 39% (15–17 рублей/акция или $4,7—5,3/ГДР).

Раскрытие стоимости непубличных активов АФК Система

Непубличную часть активов АФК Система можно сравнить с «черным ящиком», из которого компания, как опытный фокусник, время от времени извлекает на свет новые активы. Поскольку рынок до недавнего прошлого практически никак не оценивал их стоимость (в основном, по причине отсутствия достаточной информации), — любая новость относительно потенциального IPO или продажи стратегическому инвестору непубличных компаний, включая Ozon, Segezha Group, Агрохолдинга «СТЕПЬ» — моментально увеличивает рыночную стоимость акций самой АФК Система.

Мы сравнили динамику цен акций АФК Система и стоимости суммы ее пропорциональных долей в двух основных рыночных активах — МТС и Детский мир — с начала 2018 г. (Мы также проводили аналогичное сравнение с комбинацией из трех рыночных активов группы, а именно с учетом Эталона, за период с февраля 2019 г.; однако добавление Эталона никак не повлияло на данную картину и наш вывод, в связи с чем мы его не учитываем в данном исследовании).

Согласно нашему анализу, примерно с июня 2019 г. динамика цены акций группы стала опережать динамику цены акций «портфеля рыночных активов». Это хорошо видно из графика ниже.

-329.png)

На наш взгляд, это означает постепенное раскрытие стоимости и положительную переоценку прочих бизнесов компании рынком. Мы ожидаем продолжения данного тренда в будущем.

Оценка стоимости акций АФК Система

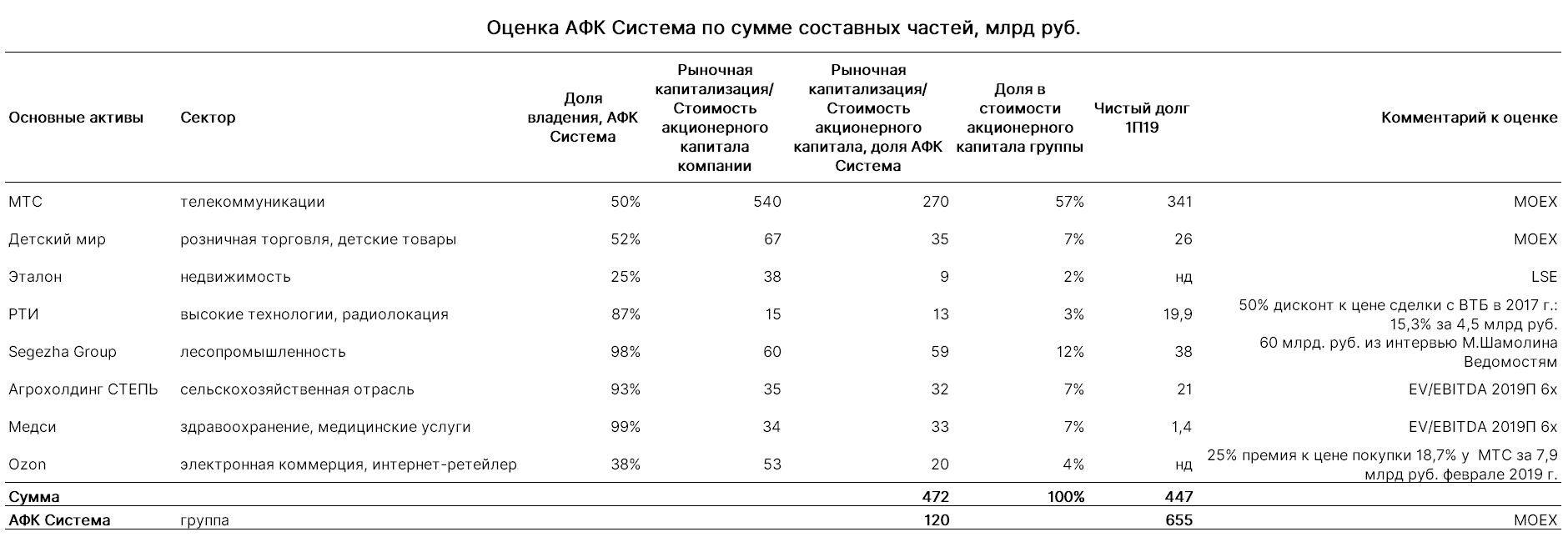

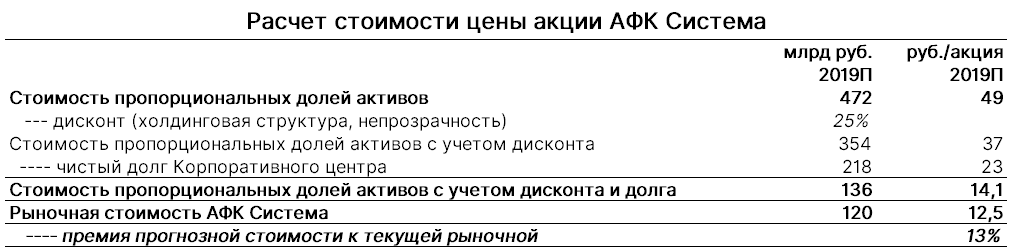

Мы рассчитали стоимость акций АФК Системы с помощью стоимости пропорциональных долей в ее активах, с поправкой на негативный эффект консолидации и холдинговой структуры, а также с учетом долга на уровне корпоративного центра холдинга.

Надо отметить, что мы использовали консервативный подход к оценке. Так, (1) для оценки публичных активов группы (МТС, Детский мир и Эталон) мы взяли их рыночную стоимость, а не потенциальную стоимость, с учетом возможного роста цены их акций; (2) для Агрохолдинга «СТЕПЬ» мы использовали мультипликатор EV/EBITDA 2019П на уровне 6х, в то время как аналогичный показатель других компаний отрасли составляет более 9х; наконец, (3) наша оценка стоимости пакета акций Ozon исходит из 25% премии к цене недавней покупки акций последнего у МТС, которая не отражает двузначные годовые темпы роста сегмента e-commerce в России. Кроме того, мы применили 25% дисконт за холдинговую структуру и недостаточную прозрачность операций группы, и учли долг корпоративного центра на уровне 218 млрд руб. Получившаяся расчетная цена за акцию Системы даже при нашем консервативном подходе составляет 14,1 руб./акция ($4,3/ГДР), что предполагает 13% премию к их текущей рыночной цене.

Стоит отметить, что в случае более оптимистичной оценки непубличных активов группы, на уровне 200 млрд руб., против 160 млрд руб. согласно нашему консервативному сценарию, прогнозная цена акций АФК Система повышается до 17 руб./акция ($5,3/ГДР), предполагая 39% премию к текущей рыночной цене.

Аналогично, снижение долговой нагрузки корпоративного центра с 218 млрд руб., до 200 млрд руб. (АФК Система назвала ориентир в 140–150 млрд руб.), повышает нашу прогнозную стоимость акции АФК Система с 14 руб./акция, до 16 руб./акция (с 13%, до 28% премии к текущей рыночной цене).

Наконец, оценка рыночных активов (МТС, Детского мира и Эталона) с хотя бы 5%-ной премией к их текущей рыночной цене добавляет 11% к потенциальному росту цены акций АФК Система, с 14 руб./акция, до 15 руб./акция (с 13%, до 23% премии к текущей рыночной цене).

Инвестиции в быстрорастущие сегменты российской экономики

В заключение отметим, что, на наш взгляд, инвестиции в акции АФК Система — это инвестиции в быстрорастущие сегменты российской экономики. И здесь возможны положительные сюрпризы.

Поясним данную идею. На наш взгляд, секторы мобильной связи (МТС), детских товаров (Детский мир), медицинских услуг (Медси) и электронной коммерции (Ozon) — одни из наиболее быстрорастущих в российской экономике. Кроме того, компании, которыми владеет группа, занимают одни из лидирующих позиций в своих сегментах. Таким образом их рост может преподносить позитивные сюрпризы, что также должно положительно сказываться на росте финансовых показателей и стоимости группы.

Приведем пример компании Ozon. Согласно нашей оценке, стоимость акционерного капитала компании составляет около 50 млрд руб., исходя из стоимости покупки пакета ее акций АФК Система у МТС с 25%-ной премией. Размер рынка e-commerce в России, согласно оценке Data Insight, должен удвоиться в перспективе трех лет (уровень проникновения электронной коммерции в России составляет не более 5% против 10%+ в более развитых странах). Предполагая удвоение размеров российского рынка e-commerce и уменьшение его фрагментации (и увеличения доли рынка Ozon с текущих 6%), а также учитывая, что Ozon — один из трех лидеров в данном сегменте, имеющий собственную логистическую сеть и сильную команду менеджеров, мы получаем потенциальный рост стоимости компании не менее, чем в два раза, что добавляет еще около 11% потенциального роста к цене акций АФК Система.