Китай снова в центре внимания

Американские IT-компании вышли в лидеры роста в июле

Европейский природный газ в июле подорожал более чем на 40%, а на прошлой неделе - более чем на 15%, т.к. поставки из России продолжают сокращаться, что вызывает опасения по поводу зимнего отопительного сезона.

Прошлая неделя стала одной из самых удачных для мирового фондового рынка, в результате чего рост индекса по итогам месяца стал максимальным с апреля 2020 г. (+8%). Акции китайских IT-компаний в июле упали на 15%, тогда как бумаги их американских конкурентов подорожали на 13%. В итоге индекс IT-сектора США достиг минимума к S&P 500 с 2016 г.

Nasdaq вырос в июле на 11,4%, на прошлой неделе - на 5% благодаря тому, что прибыль IT-мейджоров, в частности Amazon, значительно превзошла прогнозы аналитиков. На прошлой неделе не менее 30% американских компаний со значительной рыночной капитализацией представили свои финансовые результаты, которые оказались во многом лучше ожиданий экспертов. При этом рост выручки профильного бизнеса всех компаний, за исключением облачного сегмента, резко замедлился. По состоянию конец прошлой недели 56% компаний S&P 500 отчитались за 2К22.

Число компаний, прибыль на акцию которых превзошла ожидания рынка, составило 73%, что выше 68% неделей ранее, но ниже пятилетнего среднего (77%). Прибыль компаний на 3,1% превысила прогнозы, что ниже 3,6% неделей ранее и ниже среднего пятилетнего показателя в 8,8%. Темпы роста комбинированной прибыли компаний S&P 500 (включает фактические результаты компаний, которые отчитались, и оценочные результаты компаний, которые еще не отчитались) во втором квартале составили 6% по состоянию на конец прошлой недели по сравнению с 4,7% неделей ранее и 4% – по состоянию на конец второго квартала (30 июня). Однако, поскольку прогноз прибыли на третий квартал остается неопределенным, несмотря на отсутствие признаков рецессии, многие аналитики значительно понизили свои оценки на третью четверть.

Рост прибыли американских нефтегазовых компаний в годовом выражении во втором квартале достиг максимума (>290%). Прибыль промышленных компаний выросла на 26%, производителей металлов и удобрений – на 13%, застройщиков – на 7,5%. В число аутсайдеров вошли финансовые компании (-25%) и провайдеры второстепенных товаров и услуг (-18%).

На прошлой неделе благодаря хорошим финансовым показателям Exxon и Chevron индекс нефтегазового сектора США вырос на 10,2%. Индекс интернет-ретейлеров прибавил 10%.

Бразильская нефтегазовая отрасль вышла в лидеры роста благодаря хорошим финансовым показателям Petrobras (+14,5%). Европейские бенчмарки снизились, несмотря на неожиданный рост ВВП Еврозоны во втором квартале на 0,7% по сравнению с сокращением ВВП США на 0,9% за отчетный период, по предварительным данным.

При этом доходы американских потребителей продолжают расти вместе с расходами, а инфляция по средним усеченным расходам на личное потребление (PCE) в июне в США несколько превзошла консенсус-прогноз, составив 4,8%.

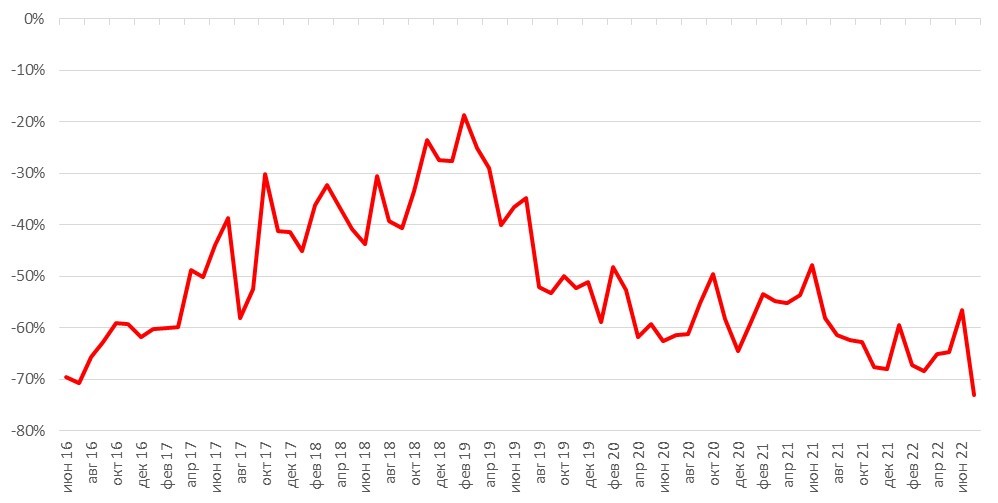

Спред между мультипликаторами Alibaba и Amazon (лучший коэффициент P/E в 2022 г.), %

Источник: Bloomberg, ITI Capital

Китай находится под огромным давлением, но акции могут восстановиться в ближайшее время

За неделю индекс развивающихся рынков MSCI EM поднялся на 0,5%, став главным аутсайдером. В лидеры роста вошел индекс Мосбиржи (+3,3%), а главным аутсайдером остался Китай (-3%) из-за множества рисков, в основном связанных с геополитикой.

Спикер палаты представителей США Нэнси Пелоси в рамках турне по странам Юго-Восточной Азии (ЮВА) должна впервые с 1990-х гг. посетить Тайвань. Власти КНР пообещали ответить на действия США и в субботу, 30 июля, провели военные учения с боевыми стрельбами в Тайваньском проливе. Джо Байден и Си Цзиньпин также обменялись угрозами по поводу Тайваня в ходе телефонного разговора на прошлой неделе. Однако рыночные эксперты всерьез не рассматривают вероятность военной эскалации, а большинство участников рынков игнорируют геополитические риски.

Во многом нынешние действия США создают высокий риск неопределенности. Согласно «политике одного Китая» США признают, что Тайвань – часть КНР. США ранее поставляли Тайваню оружие, но недавно Байден заявил, что Вашингтон готов защищать остров, что нарушает «принцип одного Китая». В то же время Тайваню не предложили членство в новом экономическом блоке стран ЮВА «Индо-Тихоокеанское экономическое рамочное соглашение» (Indo-Pacific Economic Framework (IPEF)).

США нужно определиться с дипломатическим курсом, т.к. нынешние действия Белого дома смещают акцент с Украины и внутренних проблем США на КНР. Вряд ли ситуация приведет к военному конфликту, но может обернуться неблагоприятными экономическими и политическими последствиями в отсутствие переговоров.

США, как нам кажется, использует используют Тайвань для политических провокаций против Китая, чтобы ослабить экономические и политические связи Пекина с Москвой, которые Вашингтон стремится свести к минимуму.

Китай стал крупнейшим покупателем российской нефти и нефтепродуктов после ЕС, на долю которого приходится 25% всего российского морского экспорта этого сырья. Кроме того, Китай значительно увеличил экспорт полупроводников и других товаров военного назначения.

Еще одним фактором негативного влияния на Китайский рынок акций выступает риск делистинга китайских акций с бирж в США. В среду, 27 июля, Комиссия по ценным бумагам и биржам США (SEC) впервые включила Alibaba и Pinduodu в список китайских акций, подлежащих делистингу с американских бирж.

Alibaba придется позволить американским властям проверить работу собственных аудиторов до 19 августа или позже. Если делистинг и случится, то не ранее июля 2024 г. Alibaba с опозданием сообщила, что будет соблюдать требования американского надзорного органа. Другой негативный фактор, который способствовал снижению акций Alibaba на 12% на прошлой неделе и бумаг китайских IT-компаний – на 6%, заключается в том, что Китай стремится сделать Гонконг основной биржей страны. Мы считаем это позитивной новостью, так как это будет способствовать дополнительному притоку капитала от инвесторов из материкового Китая и из офшоров.

В настоящее время оборот акций Alibaba на бирже Нью-Йорка превышает $2 млрд в сутки, а в Гонконге - в семь раз меньше. Кроме того, Ant Group решила изменить свою структуру собственности – группа будет выведена из-под прямого владения Alibaba, что может ослабить потенциальное давление регуляторов на онлайн-ретейлера.

Восстановление экономики Китая остается неустойчивым, и местные власти не стремятся значительно увеличивать объем мер поддержки экономики, рост которой по итогам 2022 г. не достигнет целевых 5% на фоне увеличения числа дефолтов застройщиков.

Восстановление экономики Китая после снятия карантина затормозилось ввиду неожиданного сокращения объема производства в июле. Экономические индикаторы указывают на снижение внутреннего и внешнего спроса: объем новых заказов на внутреннем и внешнем рынке сократился. Тем не менее, власти взяли на вооружение поступательный подход к стимулированию экономики после снижения целевого показателя роста ВВП на 2022 г. Правительство КНР решило не объявлять о новых мерах поддержки экономики на заседании Политбюро на прошлой неделе и пообещало не злоупотреблять мерами стимулирования экономики.

Инвесторы следят за состоянием китайских застройщиков после того, как Evergrande пропустил срок утверждения программы реструктуризации обязательств на сумму $300 млрд. Китайские застройщики ощутили на себе влияние множества негативных факторов после того, как объем продаж жилья в июле упали на 30% на фоне бойкота ипотечных выплат. По оценкам аналитиков, 6-7% ипотечных кредитов в КНР находятся в зоне риска. Это грозит китайским банкам убытками в размере $350 млрд при самом неблагоприятном сценарии дефолтов девелоперов.

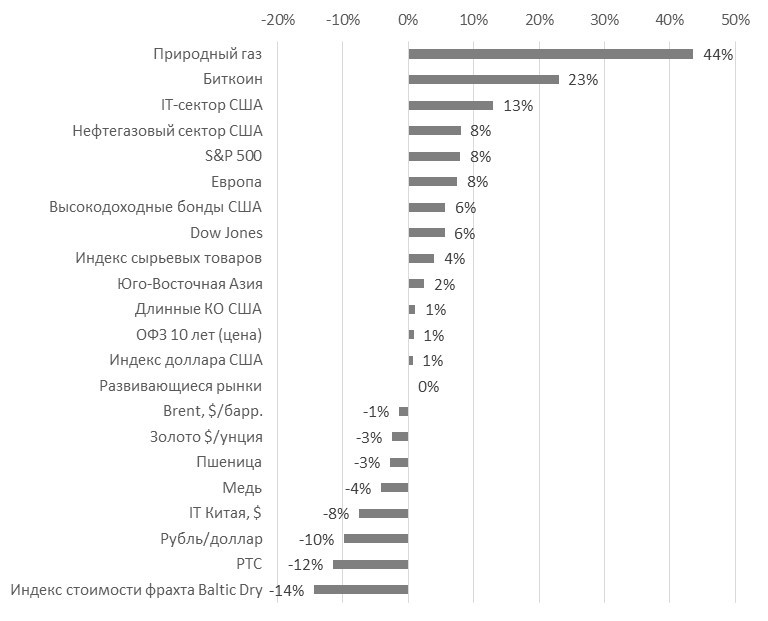

Динамика международных активов в июле

Источник: Bloomberg, ITI Capital

Зарубежные рынки – предстоящая неделя

Число занятых в несельскохозяйственном секторе США в июле, как ожидается, увеличится на 250 тыс., а безработица останется на уровне 3,6%.

В четверг Банк Англии намерен ускорить повышение процентной ставки. Экономисты прогнозируют повышение бенчмарка на 50 б.п., до 1,75%, что станет самым большим шагом в траектории роста показателя за последние 27 лет. Центробанки Австралии, Бразилии и Индии также примут решение по ставке.

Участники соглашения ОПЕК+, в том числе Россия, проведут заседание, чтобы принять решение о квотах на добычу нефти на сентябрь.

Alibaba Group и производитель микросхем Advanced Micro Devices представят свои квартальные результаты. Также отчитаются BP и ConocoPhillips.

В шести американских штатах, включая Канзас, состоятся первичные выборы. В Канзасе на голосование будет вынесен вопрос о внесении изменений в конституцию штата, чтобы зафиксировать отсутствие в основном законе штата права на аборт.

Вторник, 2 августа

- Австралия: ставка

- BP: отчетность за 2К

- Starbucks: отчетность

- Первичные выборы в США пройдут в Аризоне, Канзасе, Мичигане, Миссури и Вашингтоне

- Австралия: ставка, разрешения на строительство

- Бразилия: промышленное производство

- Мексика: опережающие индикаторы, золотовалютные резервы

- Испания: безработица

- Великобритания: Баланс цен на жилье от RICS

- Число открытых вакансий на рынке труда США, продажи легковых автомобилей

Среда, 3 августа

- Nomura: отчетность за 1К и брифинг

- Заседание ОПЕК+

- США: данные по запасам нефти от Минэнерго (EIA)

- Китай: индекс деловой активности в секторе услуг (PMI) от Caixin

- Еврозона: розничные продажи, индекс деловой активности в секторе услуг S&P Global

- Германия: торговля, индекс деловой активности в секторе услуг S&P Global

- Россия: индекс деловой активности в секторе услуг, ИПЦ за неделю

- Турция: ИПЦ, индекс цен производителей (PPI)

- США: объем промышленных заказов, заказов на товары длительного пользования, индекс деловой активности в сфере услуг ISM, индекс деловой активности в секторе услуг S&P Global

- Заседание ОПЕК+ по квотам на добычу нефти на сентябрь

Четверг, 4 августа

- Alibaba: отчетность за 1К, конференц-колл

- Glencore: отчетность за первое полугодие

- Великобритания: ставка, пресс-конференция председателя Банка Англии

- Tesla: Годовое собрание акционеров

- Австралия: торговый баланс

- Еврозона: экономический бюллетень ЕЦБ

- Германия: объём производственных заказов

- Венгрия: недельная ставка по депозитам

- Банк Англии: ставка, пресс-конференция Эндрю Бэйли

- США: число первичных заявок на получение пособия по безработице, торговля

Пятница, 5 августа

- Индия: ставка

- США: уровень безработицы

- Австралия: пересмотр экономического прогноза по итогам квартала и прогноз по ставке

- Франция: торговля, промышленное производство

- Германия: промышленное производство

- Индия: ставка

- Япония: расходы домохозяйств, совокупный доход наемных работников в форме заработной платы

- Испания: промышленное производство

- США: изменение числа занятых в несельскохозяйственном секторе США, уровень безработицы

Российский рынок за неделю

На прошлой неделе рубль ослаб к доллару и к евро до 61,62 руб. и 62,47 руб., соответственно. Индекс Мосбиржи повысился на 5,58%, РТС снизился на 2,77%.

Лидеры и аутсайдеры

-686.png)

Источник: ITI Capital

Лидерами роста стали Headhunter (+73,19%), O’кей (+46,7%), VK (+28,6%), Полиметалл (+16,58%), Россети (+16,24%), Fix Price (+13,37%), Ozon (+13,22%).

В число аутсайдеров вошли Softline (-3,88%), ЛСР (-3,04%), ФСК ЕЭС (-2,04%), Интер РАО (-1,52%), ПИК (-0,64%), Сургутнефтегаза (-0,54%), ММК (-0,23%).

Долговой рынок

Минувшая неделя на локальном долговом рынке выдалась весьма спокойно. Основной фактор поддержки спроса, снижение ключевой ставки до 8%, уже отыгран инвесторами. В этой связи котировки большинства суверенных выпусков с постоянным купоном колебались в рамках узкого диапазона на фоне скромного объема торгов (в том числе по причине сезонного спада активности в период отпусков).

Общий тренд, сформировавшийся в последние недели, сохранился. Так, доходность на коротком отрезке кривой продолжила постепенно снижаться, потеряв за неделю еще порядка 20 б.п. Определенная техническая поддержка этому сегменту рынка гособлигаций была обеспечена благодаря погашению флоатера 24020 на сумму 100 млрд руб. При этом длинные бумаги по-прежнему не пользовались спросом, что привело к росту доходности на 5-10 б.п. Таким образом положительный наклон суверенной кривой обновил максимум, а ставки в данный момент находятся в диапазоне 7,2-8,9% годовых.

На наш взгляд, в ближайшие недели рынок сохранит нейтральную динамику. Следующее заседание Банка России намечено лишь на 16 сентября. То есть до этой даты к факторам поддержки можно отнести лишь статистические отчеты по инфляции, если данные будут благоприятные (с 16 по 22 июля дефляция составила 0,08%, а годовой показатель инфляции вновь замедлился до 15,3%), которые будут усиливать уверенность в дальнейшем снижении ключевой ставки. При этом рубль начал медленное ослабление по итогам завершения налогового периода на прошлой неделе в преддверии скорого обновления бюджетного правила. Также на сентябрь запланировано возобновление первичных аукционов Минфина, хотя и в скромных объемах.

Главным событием прошлой недели на внешних рынках стало очередное заседание ФРС США. В соответствии с ожиданиями большинства экспертов ставка по федеральным фондам повысилась еще на 75 б.п., до 2,25-2,5%. При этом регулятор подтвердил свои намерения относительно дальнейшего ужесточения монетарных параметров. Однако риторика оказалась не столь жесткой, как того боялись инвесторы. Было отмечено хорошее состояние рынка труда, а также общая весьма оптимистичная картинка в экономике, несмотря на повышенную инфляцию и продолжающийся спад ВВП. Это дало рынку надежду, что траектория роста ставки будет более пологой, чем предполагалось ранее. В результате доходность 10-летних казначейских облигаций опустилась до 2,66% (-15 б.п.), что повысило спрос на риск.

В сегменте российских еврооблигаций продолжается постепенный рост котировок суверенных выпусков. Из новостей корпоративных заемщиков можно выделить очередную купонную выплату МКБ по выпуску CRBKMO 25 (плановая дата – 29 июля). Деньги были перечислены в рублях в НРД для тех держателей, чьи права там учтены. Для остальных инвесторов возможности получения обязательств по-прежнему прорабатываются.

Также Фосагро сообщила о получении ранее запрошенного разрешения у Минфина на выплату остатка купона по выпуску PHORRU 25 в долларах (первый транш был переведен 22 июля в НРД в рублях, согласно указу №430). Держатели двух выпусков еврооблигаций Полюса (с погашением в 2023 и 2024 гг.) одобрили возможность осуществления выплат в альтернативных валютах (в рублях – для тех, чьи права учтены в НРД, и во франках, евро, либо фунтах – для всех остальных). Срок голосования среди держателей самого длинного выпуска PGILLN28 продлен до 11 августа.

ПИК стал первым российским эмитентом, заявившем о желании разместить «замещающие» облигации. Об этом компания объявила на прошлой неделе. Мосбиржа зарегистрировала выпуск объемом $395 млн (то есть видимо только для держателей в НРД). Остальные параметры идентичны с выпуском PIK 26.

Новости

Поддержка российских бумаг от американского регулятора Минфин США 25 июля дал два комментария, которые создают предпосылки для поддержки российских ценных бумаг, независимо от того, попадают ли они под программу конвертации расписок или нет.

1. Минфин пояснил, что резиденты США могут конвертировать депозитарные расписки в российские акции. Конвертация (канселляция)

депозитарных расписок в российские акции компаний, не находящихся под

санкциями, не будет считаться «новой инвестицией» для американских юридических и физических лиц, а, значит, запрета на конвентацию нет.

2. Минфин пояснил, что резиденты США смогут покупать паи фондов с бумагами, выпущенными эмитентами из России. Паи могут содержать долговые или долевые бумаги, выпущенные российским эмитентом,

что также не будет считаться новой инвестицией, если российские активы не преобладают в структуре американского фонда. В итоге американские резиденты смогут продолжать инвестировать в подобные фонды с российскими активами.

Три фактора частичной реализации навеса

акций c августа? НРД отказался от взимания платы при конвертации депозитарных расписок в российские ценные бумаги по 14 августа (16:00 по местному времени), Euroclear так же решил продолжать исполнение инструкций в рамках ручной расконвертации депозитарных расписок на российские акции. Нельзя исключать, срок конвертации может быть

продлен в будущем, так как и Банк России, и НРД, на наш взгляд, заинтересованы в возвращении free-float российских компании на отечественный рынок в долгосрочной перспективе.

Таким образом, с августа будет формироваться дополнительное предложение акций в силу накладывающихся технических факторов:

1) Конвертации акций в результате начала

функционирования »моста» Euroclear/ Clearstream - НРД.

2) Разрешения регулятора России для нерезидентов из дружественных стран и контролируемых российскими резидентами иностранных компаний (КИК) продавать акции с конца первой декады августа.

3) Старт автоматической конвертации расписок, хранящихся в российских депозитариях, в соответствии с началом действия соответствующего российского закона , начиная со второй половины августа.

Тем не менее, данные события давно ожидаемы рынком, поэтому инвесторы могут отыгрывать вероятные просадки акций. Важным

фактом является то, что нерезиденты из недружественных стран, на которых приходился основной объём российских бумаг, по-прежнему будут лишены возможности продать свои акции на российском рынке и будут ограничены счетами «типа С». Наблюдая осторожный подход российского финансового регулятора к регулированию российского финансового рынка после февраля 2022 г., можно ожидать, что акции инвесторов из «недружественных» стран не скоро попадут в

основной сегмент локального рынка. Еще с марта регулятор обсуждает с

участниками рынка возможность торговли нерезидентами из «недружественных» стран в отдельном «стакане».

Газпром, Новатэк Газ в Европе торгуется выше $2300/тыс. куб. м на фоне сокращения поставок по Северному потоку - 1.

Газ: экспорт России в июне Выручка экспортеров газа в июне составил $11,1 млрд, в мае – 2022 г. $16,2 млрд. Несмотря на снижение поставок в физическом выражении г/г, Россия нарастила выручку от экспорта газа в мае в пять раз г/г, а в июне – в три раза г/г, следует из материалов Федеральной налоговой службы (ФНС), на которые ссылаются Ведомости.

Это связано с ростом спотовых цен на газ, которые являются одним из компонентов ценовой формулы Газпрома. С точки зрения наполнения бюджета важна рублевая составляющая – экспорт газа в рублевом выражении в июне составил 633 млрд руб.: -40% м/м к майским 1 трлн руб.

Нефть: экспорт России в июне В натуральном выражении экспортные

поставки нефти в июне 2022 г .упали до 16,5 млн т (ср. 22,7 млн в июне 2021 г.) с 18,9 млн т в мае 2022 (ср. 18,6 млн т в мае же 2021 г.), следует из материалов ФНС. При пересчете по курсу ЦБ экспортная выручка от продажи нефти составила в июне 2022 г. – $10,6 млрд (ср. $10,9 млрд в июне 2021 г.), а в мае 2022 г. - $10,3 млрд (ср. $8,4 млрд в мае 2021 г.).

В рублях объем продажи нефти в июне сократился на 10% м/м, до 605 млрд руб.

Металлургия: экспорт России в июне В физическом выражении экспорт металла

составил в июне около 3 млн т, в мае - 4,5 млн т, согласно презентации ФНС.

Годом ранее, в июне 2021 г., экспорт черных металлов, в т.ч. меди, никеля,

алюминия, составил 4,3 млн т и 3,5 млн т – в мае 2021 г. В пересчете на валюту экспорт металлов принес России $3 млрд в июне 2022 г. (ср. $4,3 млрд в июне 2021 г.) и $4 млрд в мае 2022 г. (ср. $3,6 млрд в мае 2021 г.). В рублях же экспорт сократились на треть м/м, до 172 млрд руб. в июне 2022 г. с 258 млрд руб. в мае 2022 г.

Макро: торговый баланс в мае Импорт в мае составил примерно $15 млрд, а экспорт – $45 млрд, по оценкам Ведомостей. Стоимостной объем поставок российских статей экспорта в 2022 г. может стать рекордным, несмотря на падение объемов. Нефтегазовые поступления в 2022 г. должны обеспечить более 40% доходов федерального бюджета, ранее прогнозировал Минфин.

Нефть По словам главы Национального экономического совета Белого дома Брайана Диза, США не станут продолжать продавать нефть из своего стратегического резерва после истечения шести месяцев – именно

такой срок для подобных операций ранее установили амеприканские власти. До октября США ежедневно предлагают на рынке по 1 млн барр. нефти. Вывод запасов на рынок был призван замедлить инфляцию и создать альтернативу российской нефти.

Международное энергетическое агентство (МЭА) ранее оценивало, что экспорт российской нефти в июне 2022 г. снизился на 250 тыс. б/с, до 7,4 млн б/с, тогда как за 1П22 Россия экспортировала в среднем 7,75 млн б/с.

По данным Минфина России, средняя цена на нефть Urals только росла – средняя цена с 15 апреля по 14 мая 2022 г. составила составила $73,24/барр., с 15 мая по 14 июня – $87,49/барр.

С 5 декабря вступает в силу объявленное ЕС эмбарго на импорт российской нефти, что, вероятно, сократит экспорт и добычу

российской нефти, однако отказ от российского импорта может быть поэтапным, то создаст предпосылки для перенаправления российского сырья нефть в Тихоокеанский регион.

Юнипро во 2К22 значительно увеличило производство электроэнергии, на 20% г/г, до 11,9 млрд кВт ч. Повышенный спрос на электроэнергию и

снижение загрузки ГЭС в России отразились на выработке Березовской ГРЭС. Показатель вырос благодаря загрузке блоков Шатурской ГРЭС и Сургутской ГРЭС 2, находившихся в 1П21 на ремонте.

Производство электроэнергии Юнипро за 1П22 выросло на 17,1% г/г, до 26,6 млрд кВт ч.

В целом, сегмент электроэнергетики остается устойчивым в непростой экономической ситуации. Для иллюстрации, другие производители электроэнергии за 1П22 показали следующие результаты выработки:

- Мосэнерго: +1,4% г/г;

- ТГК-1: +3% г/г, выработка на тепловых станциях: +5,1% г/г;

- ОГК-2: +1,6% г/г;

- РусГидро: -1% г/г;

- В целом по России: +1,9% г/г, сообщил Интерфакс.

Fix Price опубликовала сильную отчетность за 2К22, подтверждая тезис о том, что в условиях экономической нестабильности ставка на

эконом-сегмент оправдана. Выручка выросла на 27% г/г, больше, чем у

конкурентов. При этом рост стал следствием не только благодаря активному развитию сети Fix Price - по LFL-росту, на 15,4% г/г, компания также опередила конкурентов.

- Выручка выросла на 27% г/г, до 69,2 млрд руб., за счет расширения сети магазинов и увеличения сопоставимых продаж. Розничная выручка повысилась на 27,3% г/г, до 61,3 млрд руб, аптовая выручка – на 24,3% г/г, до 7,9 млрд руб.

- LFL-продажи выросли на 15,4% г/г благодаря росту среднего LFL- чека на 16,5%, что полностью компенсировало сокращение LFL-трафика на 0,9%:

- Средний LFL-чек вырос на 16,5% г/г благодаря высокому потребительскому спросу на товары с фиксированной ценой, продолжающейся ротации ассортимента и увеличению доли товаров верхнего ценового диапазона в розничных продажах.

- LFL-продажи российских магазинов компании выросли на 18,4% г/г. На работу магазинов компании в Казахстане и Белоруссии повлияли по-прежнему действующие государственные ограничения и сложная макроэкономическая ситуация.

- Общее количество магазинов за квартал увеличилось на 184, до 5267 (из них 578 франчайзинговых) единиц. Новые магазины прибавили 40,4 тыс. кв. м торговой площади, в результате чего общая торговая площадь магазинов, работающих под брендом Fix Price, составила 1137 тыс. кв. м.

- Общее количество зарегистрированных держателей карт лояльности увеличилось за квартал на 1,1 млн, до 19,1 млн, при этом на покупки, сделанные с использованием карты лояльности, приходится 52,2% от общего объема продаж. Средний чек по покупкам с данными картами увеличился на 12,8% г/г, до 444 руб., что в 1,8 раза выше среднего чека по операциям, совершенным без карты лояльности.

O'Kей опубликовал хорошую отчетность за 2К22 на фоне роста сегмента дискаунтеров.

- Выручка компания выросла 12% г/г, до 49,6 млрд руб. При этом выручка гипермаркетов О'Кей сократилась на 2% г/г, до 35,4 млрд руб., дискаунтеров «Да!» – увеличилась на 69% г/г, до 14,1 млрд руб.

- Продажи сопоставимых магазинов (LfL) группы выросли на 4% г/г благодаря увеличению среднего чека на 7% г/г, которое было отчасти нивелировано снижением покупательского трафика на 3% г/г;

- LfL-выручка гипермаркетов сократилась на 4% г/г из-за падения трафика на 12% г/г, которое не смог полностью компенсировать рост среднего чека на 9% г/г. LfL-выручка дискаунтеров повысилась на 37% г/г на фоне роста трафика на 16% г/г и чека – на 18% г/г.

- Онлайн-продажи гипермаркетов увеличились на 43% г/г, до 1,4 млрд руб., и составили 4% от чистой розничной выручки сети.

Ретейлер ожидает, что в среднесрочной перспективе дискаунтеры и сегмент онлайн-продаж останутся главными факторами роста группы.

- В 1П22 компания открыла один магазин О'Кей (чистый показатель с учетом закрытий), а также – 12 дискаунтеров «ДА!».

По состоянию на конец 1П22 под управлением компании находились 79 гипермаркетов О'Кей и 164 дискаунтера «ДА!» с общей торговой площадью 638638 кв. м.

Магнит опубликовала положительную отчетность за

2К22. Активный рост был во многом обусловлен ростом среднего чека. Интересно, рост LFL-продаж в июле продолжил ускоряться по сравнению с предыдущими месяцами и превысил средние показатели за 2К22. Магнит запустил дискаунтеры и онлайн-магазин в 2020 г., по прошествию двух лет оба сегмента показали высокие результаты.

- Общая выручка выросла на 38,7% г/г, до 588,6 млрд руб. Общая выручка, скорректированная на приобретение Дикси, выросла на 19,7%.

- Чистая розничная выручка увеличилась на 40,0% г/г, до 579 млрд руб. Рост чистой розничной выручки, скорректированной на приобретение Дикси, составил 20,7%.

- Сопоставимые продажи (LFL) увеличились на 13,1% на фоне роста среднего чека на 15% и снижения LFL-трафика на 1,6%.

- Общий онлайн оборот товаров (GMV) с НДС в отчетном периоде составил 7,4 млрд руб., увеличившись г/г в разы. При этом 72% текущей выручки генерируется за пределами Москвы и Санкт-Петербурга. Средний чек по всем онлайн-сервисам составил около 1200 руб. с НДС, что примерно в три раза выше, чем в магазинах у дома (407 руб. с НДС во втором квартале 2022 г.).

В основном это связано с увеличением количества товаров в корзине.

- Компания открыла 194 магазина, включая 102 дискаунтера. Общее количество магазинов сети составило 26731. Торговая площадь Магнита увеличилась на 23 тыс. кв. м. Общая торговая площадь составила 9258 тыс. кв. м (рост 19,5% г/г).

- Количество держателей карт лояльности достигло 63,1 млн. В целом по компании доля покупок с использованием карт лояльности составила 50% в чеках и 65% – в продажах.

Благодаря приобретению Дикси, компания сохраняет высокие темпы роста выручки. Рост среднего чека является главным катализатором увеличения LFL-продаж в основном благодаря высокой инфляции в стране. Из ключевых событий за 2К22 выделяются начало тестирования компанией

нового формата магазина у дома «плюс» с расширенным ассортиментом и большей площадью, а также договор о сотрудничестве между Магнитом и Трансконтейнером об организации поставок импортных товаров из Китая и стран Юго-Восточной Азии. Собственные мощности предприятий Магнита (в основном, производство продуктов) увеличили загрузку на 19 п.п. г/г, до 77% в апреле 2022 г.

Ретейлеры опубликовали положительную операционную

отчетность за 2К22, подтвердив защитный характер сектора, способность

адаптироваться к меняющимся экономическим условиям за счет запуска форматов дискаунтеров, активного развития онлайн-продаж. Особо выигрышно смотрелись Магнит, Х5, Fix Price. В продуктовом ретейле порядка 70% продаж пришлись на товары российского производства. Тем не менее, сильный рубль позитивен и для импорта, на который в большей степени ориентируются Детский мир и Fix Price. Выручка 2К22 компаний росла г/г:

Fix Price: +27 г/г.

Магнит: +19,7% г/г (+38,7% с учетом Дикси);

X5: +19% г/г ;

Лента: +17% г/г;

O’Key: +12% г/г;

Детский мир: +12% г/г.

Продажи сопоставимых магазинов (LfL) также активно росли, в основном, за счет увеличения среднего чека, тем самым подтверждая способность ретейлеров переносить инфляцию в цену товара на полке:

Fix Price: +15 г/г.

Магнит: +13,1% г/г;

X5: +12% г/г;

Лента: +3% г/г;

O’Key: +4% г/г;

Детский мир: +3,6% г/г.

Ретейлеры в основном завязаны на внутренний рынок, и акции компаний данного сектора смотрятся более выигрышно по сравнению с экспортоориентированными секторами, влияние санкций на который, вероятно, усилится во 2П22.

Норникель представил операционные результаты за 2К22

- Объем производства никеля снизился на 6%

- к/к (+50% г/г), до 48 тыс. т. Снижение к/к обусловлено проведением ежегодного планового ремонта основного технологического оборудования на Norilsk Nickel Harjavalta;

- Объем производства меди вырос на 23% к/к (+40% г/г), до 113 тыс. т;

- Производство палладия выросло на 0,4%

- к/к (+29% г/г) до 709 тыс. унций;

- Выпуск платины упал на 3% к/к (+18% г/г), до 158 тыс. унций. Снижение производства платины обусловлено более высокой базой 1К22.

Положительная динамика производства всех металлов г/г связана с низкой базой 2К21, когда из-за аварий была временно приостановлена работа рудников Октябрьский и Таймырский, а также Норильской обогатительной фабрики.

Норникель «с учетом реализуемых мер по минимизации негативного влияния от геополитической ситуации» подтвердил прогноз выпуска металлов в 2022 г. В этом году Норникель намерен выпустить 205-215 тыс. т никеля, меди - 365-385 тыс. т (без учета Быстринского ГОКа, где будет произведено еще 64-68 тыс. т меди), 2,451-2,708 млн унций палладия и 604-667 тыс. унций платины.

Яндекс опубликовал положительную отчетность за 2К22:

- Выручка: +45% г/г, до 118 млрд руб., при этом доля рекламной выручки составила 40% (+22% г/г, до 48,4 млрд руб.).

- Самая значительная часть оборота сегмента онлайн-ретейл пришлась на оборот (GMV) Райдтеха (такси, каршеринг, самокаты): +29% г/г, до 179 млрд руб.

- Скорректированная EBITDA выросла в 4,45 раза г/г, до 25,7 млрд руб.

- Норма EBITDA: 21,8% с 7,1% годом ранее.

- Скорректированная чистая прибыль составила 13,1 млрд руб.

- Остаток денежных средств: 75,6 млрд руб. ($1,48 млрд), из которых 23,7 млрд руб. – за пределами России.

Яндекс меж двух дорог? Компания должна вернуться к статус-кво на рынке. Неопределенность вокруг развития Яндекса не может не сказываться негативно на котировках его акций. Тем не менее, недавно возобновившийся наём 2000 сотрудников, с одной стороны, свидетельствует о вероятной потери части персонала, с другой, – о том, что период возможной дезориентации преодолен, и компания постепенно возвращается к обычному ходу деятельности.

Высокие результаты Яндекса за 2К22 показали, что несмотря на сокращение рынка интернет-рекламы более чем на треть во 2К22, увеличение доли рынка российских компаний из-за ухода иностранных игроков оказался значительным.

Эталон представил негативные операционные результаты за 2К22, что на фоне роста ставок в 1П22 было во многом ожидаемо:

- Объем реализованной недвижимости упал: -57% г/г, до 55 тыс. кв. м.

- Сократились продажи: -61% г/г, до 9,6 млрд руб.,

- Во 2К22 количество новых договоров составило 1216.

- Денежные поступления сократились на 50% г/г, до 11,4 млрд руб.

- Средняя цена за кв. м составила 181,7 тыс. руб. (-11% г/г). А средняя цена квадратного метра квартир выросла на 24% г/г, до 294,1 тыс. руб.

- Доля ипотеки составила 55%, против 61% в прошлом квартале и 67% во 2К21.

- Чистый корпоративный долг: 6,1 млрд руб.

Менеджмент Эталона объяснил сокращение продаж во 2К22 ростом ставок и неопределенности на рынке, а также ограниченным предложением недвижимости. Компания планирует до конца года вывести на рынок

еще около 700 тыс. кв. м недвижимости в рамках развития текущего земельного банка, что, в совокупности со снижением ставки по льготной ипотеке, позволит обеспечить динамичный рост показателей и компенсировать сокращение продаж во 2К22.

Мать и дитя опубликовала результаты деятельности за 1П22.

Выручка выросла на 1,3% г/г, до 12,16 млрд руб.;

Выручка московских госпиталей снизилась на 4,3% г/г, до 6,35 млрд руб., что обусловлено снижением нагрузки COVID-центра Лапино-4;

В регионах госпитали увеличили доходы на 12,4% г/г, до 3,1 млрд руб.;

Выручка амбулаторных клиник в Москве и области выросла на 13,5% г/г, до 1,3 млрд руб., в регионах – снизилась на 3,7% г/г, до 1,43 млрд руб.

Корпоративные события

| Дата | Компания | Событие |

| Пн, 1 августа | Мать и дитя | Операционные результаты за 2К22 |

| Вт, 2 августа | Московская биржа | Данные по оборотам за июль 2022 г. |

| Норникель | Финансовые результаты по МСФО за 2К22 | |

| Х5 Group | Финансовые результаты по МСФО за 2К22 | |

| Юнипро | Финансовые результаты по МСФО за 2К22 | |

| Ср, 3 августа | Ростелеком | Финансовые результаты по МСФО за 2К22 |

| VEON | Финансовые результаты по GAAP за 2К22 | |

| Чт, 4 августа | ||

| Пт, 5 августа | ТГК-1 | Финансовые результаты по МСФО за 2К22 |

| Пн, 8 августа | Русагро | Финансовые результаты по МСФО за 2К22 |

| Вт, 9 августа | ||

| Ср, 10 августа | ||

| Чт, 11 августа | VK | Финансовые результаты по МСФО за 2К22 |

| Распадская | Финансовые результаты по МСФО за 2К22 | |

| Пт, 12 августа | Русал | Финансовые результаты по МСФО за 2К22 |

Рыночные индикаторы

| Валютный рынок | Значение | Изм. за 5 дней | Изм. с начала года |

| USD/RUB | 61,62 | 7,52% | -16,34% |

| EUR/RUB | 62,47 | 7,15% | -24,58% |

| EUR/USD | 1,02 | 0,07% | -9,79% |

| DXY | 105,90 | -0,77% | 10,10% |

| Товарные рынки | |||

| Brent, $/барр. | 110,01 | 6,60% | 33,08% |

| Gold, $/унц. | 1 766 | 2,22% | -3,05% |

| Фондовый рынок | |||

| Индекс МосБиржи | 2 214 | 5,58% | -41,96% |

| РТС | 1 129 | -2,77% | -30,52% |

| DJIA | 32 845 | 2,97% | -9,61% |

| S&P 500 | 4 130 | 4,26% | -13,34% |

| NASDAQ Comp. | 12 391 | 4,70% | -20,80% |

| FTSE 100 | 7 423 | 2,02% | 1,00% |

| Euro Stoxx 50 | 3 708 | 3,10% | -13,46% |

| Nikkei 250 | 27 802 | -0,40% | -2,77% |

| Shanghai Comp. | 3 253 | -0,51% | -10,44% |

| Криптовалюта | |||

| Bitcoin | 23 858 | 3,21% | -50,47% |

| Ethereum | 1 732,05 | 13,40% | -54,40% |

| Ripple | 0,37 | 3,62% | -54,17% |

| Litecoin | 61,6 | 10,69% | -59,16% |