Рецессия лучше инфляции?

В начале июля рынок постепенно восстанавливался, несмотря на сохраняющиеся риски инфляции и рецессии, но в начале этой недели у участников рынка повысилось беспокойство по поводу плохой отчётности за второй квартал. Долгожданная статистика подтвердила, что рынок труда США перегрет, хотя уже начинает постепенно охлаждаться. Число занятых в несельскохозяйственном секторе (NFP) США в июне выросло на 372 тыс., превысив консенсус-прогноз в 265 тыс.

Другие параметры вышедших данных оказались менее позитивными. Прогнозный показатель занятости пересматривается в сторону снижения третий месяц подряд, а у занятости домохозяйств наблюдается отстающая динамика. Уровень безработицы в США (3,6%) не изменился, что совпало с ожиданиями. Уровень неполной занятости резко упал за счет уменьшения числа занятых неполный рабочий день. Средний почасовой заработок вырос на 0,3% в месячном исчислении и на 5,1% – в годовом исчислении, что несколько превзошло ожидания.

Европейский газ дорожает третью неделю подряд. На прошлой неделе цены на него повысились на 39%, так как экспорт Газпрома упал на 50-60% в июне из-за ремонтных работ на трубопроводе Северный поток – 1, подача газа полностью приостановлена до 21 июля. Индекс российских суверенных облигаций вырос на 19% в связи с переводом платежей по внешнему долгу в рубли через НРД после вышедшего 22 июня указа). Облигации внешнего долга России, а также облигации российских компаний и банков, выпущенных через Euroclear, пользуются высоким спросом, но ликвидность крайне низкая.

Среди прочих активов в лидеры роста вышли акции интернет-ретейлеров S&P 500, бумаги Amazon, PayPal, eBay, подорожали на 8-9%. Nasdaq прибавил 5,5%, Russel 2000 – 3,6%. S&P 500 вырос на 3%, также в плюсе европейские и американские бенчмарки, но дальнейшая динамика индекса зависит от данных по инфляции, которые выйдут в среду, и индекса настроений потребителей, данные которого выйдут в пятницу.

Участники рынка смотрят на замедление инфляции и снижение экономической активности как на позитивный индикатор, который приведет к увеличению риска рецессии и замедлению инфляции и, следовательно, смягчению «ястребиной» политики ФРС. Высока вероятность того, что ФРС 27 июля повысит ставку на 75 б.п., хотя это и не предрешено, так как большинство аналитиков ждет, что ставка ФРС к концу 2022 г. достигнет 3,5% (в соответствии с прогнозным диапазоном ФРС в 3,25-3,5%) и 4% – к концу 2023 г. Такой прогноз предполагает повышение ставки на 0,5% на июльском, сентябрьском и ноябрьском заседаниях и на 25 б.п. – в декабре.

В число аутсайдеров вошли природный газ в Великобритании (-13%) и российский рубль, который снизился к доллару на 12% на фоне вербальных интервенций членов правительства. Власти анонсировали параметры нового «бюджетного правила», что, на наш взгляд, может повлечь за собой покупки юаня в эквиваленте $4-5 млрд. В случае возобновления покупки валюты, а именно юаней, мы ожидаем ослабления рубля до ₽12,5/¥ и более до конца года, а пары доллар/рубль – до ₽75/$ и более. Как только механизм заработает полноценно, установится долгосрочный коридор курса, который будет существенно выше текущих значений (т.е. рубль ослабнет).

В результате падения доллара США РТС потерял 10%, нефть подешевела на 7%, медь – на 4%, также в минусе оказалось серебро. Влияние замедления роста спроса на баланс и, следовательно, на цены, несколько компенсируется сокращением предложения, особенно в России. Высока вероятность падения добычи и экспорта более чем на 3 млн б/с, если западные страны установят предельную цену на российскую нефть. Такая мера невозможна без поддержки ключевых покупателей российской нефти и нефтепродуктов, в частности Китая, Индии и Турции, на долю которых приходится более 30% импорта российской нефти и нефтепродуктов.

Евро оказался в числе валют-аутсайдеров по динамике к доллару. Вероятность рецессии в этом году составляет 50-60%, мы считаем, что евро направляется к €0,95/$, что выступает краткосрочной целью европейской валюты.

Рост сдерживается потрясениями на продовольственном и нефтяном рынках, а также узкими местами в цепочках поставок, которые снижают покупательную способность домохозяйств. Эти факторы существенно сказались на потреблении в первом полугодии 2022 г. и привели к падению доверия потребителей во всем мире.

Мы считаем, что нынешняя напряженность вскоре снизится. Рецессия всегда замедляет инфляцию и дает максимально положительный эффект тогда, когда ускорение инфляции является важной причиной спада, как это происходит сейчас. Недавнее снижение цен на сырье и рыночных показателей компенсации инфляции создает предпосылки для замедления роста цен. Замедление инфляции, хотя и не столь стремительное, может быть вызвано снижением спроса на товары и разрешением проблем с предложением.

Снижение геополитического давления и инфляции значительно ослабят опасения наступления рецессии. Хотя наш базовый прогноз подразумевает этот позитивный сценарий, риски рецессии остаются весьма высокими.

Однако риски рецессии не будут распределены равномерно, Goldman Sachs оценивает вероятность рецессии в США в 30%, в еврозоне – в 40% и в Великобритании – в 45%. Индекс деловой активности в производственном секторе в мире в июне отразил значительный спад в промышленности за пределами Китая, данные индикатора подтвердили, что эпицентр роста смещается из США в Азию.

Перегрев экономики – скачок стоимости рабочей силы и высокая базовая инфляция, а также значительное повышение учетной ставки часто предшествуют глубокой рецессии. Напротив, избыточные доходы частного сектора часто снижают риски менее серьезной рецессии. Сейчас в странах с развитой экономикой рост стоимости единицы рабочей силы, базовая инфляция и прогнозы учетной ставки находятся на уровнях, типичных для рецессии в развитых странах. Однако долгосрочные ожидания инфляции и заработной платы заякорены, сохраняется значительный потенциал увеличения предложения.

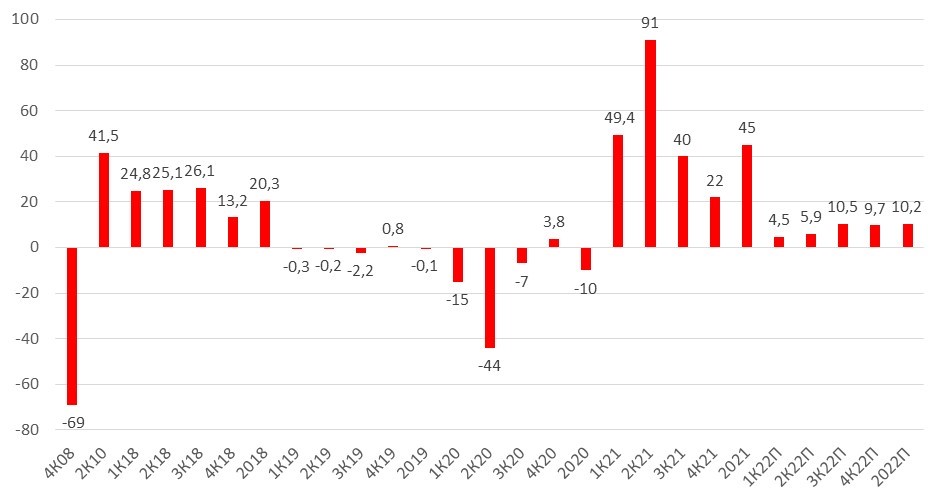

Рост доходов в США, г/г

Источник: Bloomberg, ITI Capital

Зарубежные рынки – предстоящая неделя

По нашим оценкам, номинальные розничные продажи в США в июне восстановились, а реальные расходы на товары сократились второй месяц подряд.

Участники рынка ждут начала сезона отчетности за второй квартал в США. В среду, 13 июля, выйдут данные по инфляции в США, а также потребительскому доверию, розничным продажам и промышленному производству в пятницу, 15 июля.

Вторник, 12 июля

- Германия: июльский индекс текущих условий и экономических настроений ZEW

- США: Краткосрочный прогноз развития нефтегазового рынка

- США: Недельные запасы нефти от Американского института нефти

Среда, 13 июля

- Германия: ИПЦ

- США: ИПЦ

- США: запасы нефти

- США: Бежевая книга

Четверг, 14 июля

- США: ИЦП

- США: число заявок на получение пособия по безработице

- США: выступление члена совета управляющих ФРС Кристофера Уоллера

- Китай: ВВП

- Китай: розничные продажи

Пятница, 15 июля

- США: Розничные продажи

- США: производственной активности Empire State Manufacturing

- США: промпроизводство

- США: индекс инфляционных ожиданий Мичиганского университета

- США: индекс потребительских настроений Мичиганского университета

Российский рынок за неделю

За прошлую неделю рубль ослаб к доллару и к евро до 60,92 руб. и 62,35 руб., соответственно. Индекс Мосбиржи повысился на 0,72%, РТС снизился на 10,32%.

Лидеры и аутсайдеры

-285.png)

Источник: ITI Capital

Лидерами роста стали Softline (+36,89%), X5 Retail Group (+17,69%), Ozon (+17,66%), Петропавловск (+10,32%), Детский мир (+9,78%), VK (+8,51%), TCS Group (+8,17%).

В число аутсайдеров вошли ОГК-2 (-10,92%), ТГК-1 (-7,05%), Роснефть (-6,38%), Новатэк (-6,34%), Globaltrans (-5%), Татнефть (ап -4,76%), ЛСР (-4,07%).

Долговой рынок

На прошлой неделе тренд увеличения положительного наклона угла суверенной кривой, начавшийся еще неделей ранее, продолжил набирать обороты. На рынке коротких ОФЗ наблюдалась опережающая динамика, доходность бумаг опустилась еще примерно на 50 б.п., таким образом вплотную подойдя к отметке 8% годовых.

Спрос на данные инструменты поддерживался ожиданиями дальнейшего снижения ключевой ставки в ближайшем будущем, а также грядущим погашением короткой серии 26209 почти на 403 млрд руб. В условиях отсутствия первичных аукционов средства от погашения ожидаемо будут реинвестироваться в другие бумаги из ближнего сегмента.

При этом дальние ОФЗ находились под умеренным давлением продавцов, их доходность поднялась выше 9%. Такая динамика, по всей видимости, объясняется ожиданиями более сдержанного смягчения ДКП в будущем. С одной стороны, еженедельная статистика по инфляции указывает на снижение инфляционного давления, а значит ключевая ставка неизменно вновь будет снижена в рамках заседания 22 июля (потребительские цены за неделю с 18 по 24 июня поднялись на 0,23% однако только на фоне сезонного роста тарифов ЖКХ).

В то же время инфляционные ожидания населения неожиданно вернулись к росту. Также недавняя риторика и действия властей указывают на планы снижения курса национальной валюты. В этой связи регулятор вероятно не будет сильно спешить с резким уменьшением стоимости кредитования, отдавая предпочтение более консервативному подходу и плавной настройке монетарных условий.

Как следствие спред на участке 2-10 лет расширился почти до 65 б.п., что стало максимальным значением за последний год. На наш взгляд, на текущий момент рынок практически достиг своего равновесного положения, поэтому в ближайшие недели мы предполагаем околонулевую ценовую динамику в сочетании со сромными торговыми оборотами.

Наиболее очевидным поводом для дальнейшего роста может стать очередная переоценка ожиданий изменения траектории ключевой ставки вследствие появления более «мягкого» сигнала от регулятора. Однако пока предпосылок к этому не много.

Новая неделя станет последней перед неделей «тишины», предшествующей очередному плановому заседанию Банка России, намеченному на следующую пятницу, 22 июля. Мы не ждем, что риторика регулятора претерпит заметные изменения в ближайшие дни, а, следовательно, останется осторожной.

В ходе выступления в понедельник, 11 июля, зампред ЦБ Алексей Заботкин заявил, что в настоящее время говорить об опасности дефляции неуместно. Это лишний раз подтверждает тот факт, что регулятор внимательно следит за изменением потребительских цен и пока не считает, что инфляционные риски остались в прошлом. Таким образом, первое в истории современной России июньское снижение цен (-0,35%), о котором недавно сообщил Росстат, скорее всего не носит устойчивый характер. Исходя из всего вышесказанного, мы сохраняем свой базовый прогноз относительно следующего изменения ключевой ставки. По нашим оценкам, в ходе заседания 22 июня ставка с наибольшей вероятностью будет снижена на 50 б.п., до 9%.

Для рынка российских еврооблигаций на прошлой неделе наиболее важным событием стало подписание указа президента №430 о репатриации резидентами-участниками внешнеэкономической деятельности иностранной и российской валюты. Документ в том числе содержит информацию, касающуюся «замещающих» облигаций. Таким образом, власти официально закрепили возможность выпуска подобного рода инструментов для исполнения обязательств по еврооблигациям российских эмитентов.

В соответствии с указом обязательства перед инвесторами считаются исполненными, если российские юридические лица (связанные с эмитентом еврооблигаций) разместили новые облигации, оплата которых осуществляется обращающимися еврооблигациями. При этом размер дохода, срок выплаты, дата погашения и номинальная стоимость новых бумаг должны быть аналогичны «первичным» евробондам (то есть валюта выпуска сохраняется). Также российских юрлиц обязали исполнять обязательства перед держателями еврооблигаций, права которых учтены в российских депозитариях, путем передачи денежных средств в порядке, определенном Советом директоров Банка России, либо посредством «замещающих» облигаций. До исполнения данных требований эмитенты не имеют права обращаться в подкомиссию Минфина за получением разрешения на проведение платежей в твердой валюте в целях погашения обязательств перед иностранными держателями.

Данная новость позитивна для локальных инвесторов, которые наконец смогут получать причитающийся им доход от еврооблигаций в соответствии с графиком платежей. При этом новые выпущенные бумаги сформируют вторичный рынок, который очевидно будет востребован широким кругом российских инвесторов, желающих сохранять вложения в валютные активы без риска их «заморозки» в иностранных юрисдикциях.

Новости

Газпром, Новатэк Цена газа на площадке ICE Futures 4 июля превысила $1700 за тыс. куб. м. Стоимость августовского фьючерса на хабе TTF в Нидерландах выросла на 6%, до $1710 за тыс. куб. м.

Инвесторы могут вернуться к идее покупки акций Газпрома, особенно после падения акций Газпрома на 38% по сравенению с прошлой неделей вслед за решением акционеров не утверждать рекомендованные ранее дивиденды за 2021 г. при росте налоговой нагрузки.

Норникель За январь - май Китай экспортировал 5,2 тыс. тройских унций палладия по сравнению с символическими 55 тройскими унциями за аналогичный период прошлого года.

Речь, вероятно, хотя и необязательно, идет о реэкспорте именно российского металла, на долю которого приходится 40% всего добываемого в мире палладия. Китайские компании активно инвестировали в добычу в Африке. Китай - один из крупнейших покупателей палладия (30% общемирового потребления).

При этом российский экспорт палладия в Китай сократился в январе - мае в два раза в годовом выражении, до 56 тыс. тройских унций, сообщал Коммерсант.

Ранее гендиректор Норникеля Владимир Потанин говорил, что компания прорабатывает сценарии переориентации поставок из ЕС и США в Китай из-за логистических проблем. Российский палладий в Китай может продаваться с дисконтом в связи с увеличением транспортных расходов.

Сам Норникель, в отличие от Владимира Потанина, под прямые санкции не попал. Однако Великобритания ввела пошлину в 35% на российские платиноиды.

Кроме того, торговая ассоциация London Platinum and Palladium Market приостановила действия статуса надежного поставщика, который был присвоен российским аффинажным заводам — Красцветмету и Приокскому заводу цветных металлов.

Норникель, Русал Основной владелец Норникеля (37%) Владимир Потанин готов обсуждать слияние Норникеля и Русала. Потанин на прошлой неделе был внесен в санкционный список Великобритании. C большой долей вероятности слияние обусловлено данным фактором. Объединённая компания увеличит значимость своего восприятия как одного из мировых поставщиков продукции для нужд «зеленой экономики». Новость долгосрочно позитивна и для Норникеля, и для Русала, на наш взгляд, так как увеличивает лоббистский потенциал объединенной компании как на внешних рынках, так и на внутренних. При этом заявление Потанина о вероятном сокращении дивидендов Норникеля в 2022-2023 гг. оказывает давление на акции Норникеля.

Гендиректор Норникеля по-прежнему не видит производственной синергии между двумя компаниями.

Русал и Норникель начали обсуждать слияние после того, как в 2008 г. Русал Олега Дерипаски приобрел 25% акций Норникеля. В этом контексте можно предположить, что основным заинтересованным лицом в слиянии был именно Олег Дерипаска. Однако в 2017 г. переговоры были прекращены, а отношения между двумя крупными акционерами Норникеля регулировались акционерным соглашением, которое истекает в 2022 г.

У Норникеля следующая структура акционеров: 36% производителя принадлежат Интерросу Потанина, 26% - Русалу, около 4% - компании Crispian Романа Абрамовича и Александра Абрамова, 33% - free-float. Основные акционеры Русала (US Rusal): 57% - En+, 26% - Sual Partners Виктора Вексельберга и Леонарда Блаватника, 18% - free-float.

Норникель По словам CEO Норникеля Владимира Потанина дивидендов в том объеме, к которому инвесторы привыкли, не будет ни в 2022 г., вероятно в 2023 г. Решение по выплатам будет обсуждаться и осенью.

ММК уведомляет о дальнейшем продлении срока проведения процедуры запроса согласия в отношении непогашенных облигаций США на сумму $500 млн под 4,375% со сроком погашения в 2024 г., выпускаемых MMK International Capital DAC. В связи с тем, что мажоритарный владелец ММК Виктор Рашников находится под санкциями, компания технически не может выплачивать купон, несмотря на финансовую возможность его выплачивать. ММК добивается возможности разделять платежи между российскими и нероссийскими держателями, но им нужно время для того, чтобы это организовать. В компании надеются получить разрешение платить держателям облигаций в предпочитаемой ими валюте, для этого ведутся переговоры с британским и американским регулятором (OFSI, OFAC). В качестве альтернативы, в соответствии с поправками в российском законодательстве, все выплаты будут осуществлены в рублях.

Общий долг компании на конец 4К21 составлял $971 млн. Компания сейчас активно договаривается с держателями облигаций и заинтересована в решении данного вопроса во избежание рисков кросс-дефолта. Компания планирует договориться с инвесторами о моратории по выплатам до декабря.

Вся документация, относящаяся к процедуре получения согласия держателей бондов ММК, доступна по запросу на адрес MMKconsentsolicitation2022@rgd.legal. В сообщении необходимо подтвердить совокупную номинальную сумму облигаций и местонахождение депозитария. При возникновении дополнительных вопросов держатели облигаций могут обратиться по электронной почте: ir@mmk.ru. Крайний срок для выражения согласия — 13 июля (16:00 по Лондону, 18:00 мск).

Газпром Глава комитета бундестага по энергетике Клаус Эрнст призвал к началу переговоров по запуску Северного потока - 2 на ограниченный период времени, чтобы обеспечить Германию газом.

Softline опубликовал аудированные результаты за 2021 г., ранее были представлены предварительные данные:

- оборот оказался выше предварительной оценки на 1% и составил $2 198,3 млн (за 4К21: +4,3% относительно ранее опубликованных значений);

- Операционная прибыль оказалась ниже на 12% и составила $37,2 млн (за 4К21 чистый убыток составил $7,6 млн против ранее объявленного убытка в $2,7 млн);

- Скорр. EBITDA оказалась ниже на 5% – $67,3 млн, (за 4К21: -38%);

- Скорр. чистая прибыль составила $11,1 млн и оказалась на 41% ниже ранее заявленной (чистый убыток за 4К21 составил $13,7 млн против ранее объявленных $6 млн).

Формально корректировка данных может быть негативно воспринята участниками рынка. Финансовый год у компании заканчивается 31 марта, после событий, которые кардинально переформатировали IT-рынок в России. В данных условиях важным является не корректировка исторических данных, а адаптация к новым условиям и возврат к стратегии экспансии компании на иностранные рынки после почти полугодовой паузы.

В начале июля Softline объявил о приобретении системного интегратора Seven Seas Technology, который базируется в ОАЭ. Сделка позволит расширить спектр оказываемых услуг на Ближнем Востоке и в Африке. Незадолго до этого, 30 июня, основатель Softline рассказал, что в этом финансовом году компания планирует потратить до $200 млн на сделки M&A. В 2022 г. компания рассматривает приобретения во Вьетнаме, Юго-Восточной Азии и Латинской Америке. Экспансия призвана сделать компанию по-настоящему международной.

Черная металлургия НЛМК готовится к возможному запрету поставок российских слябов на свои Европейские заводы. В марте ЕС ввел санкции на российский прокат, но не на слябы. НЛМК принадлежит пять прокатных заводов в Европе, на которых производится прокат из полуфабрикатов, выпускаемых заводом НЛМК в Липецке. В Европе компания продает 2,1 млн т металлопродукции (общее производство составляет 16,6 млн т). Одним вариантом поставок сырья на свои заводы в ЕС для НЛМК может стать закупка полуфабрикатов на Ближнем Востоке и перенаправление экспорта своих слябов в Азию.

По оценкам НЛМК, в 2022 г. производство стали в России может сокроатиться на 11 млн т, или 15% г/г, при этом наиболее сильное снижение ожидается во 2П22. Таким образом, на наш взгляд, в случае публикации результатов за 1П22, данные отчетов металлургов могут превзойти ожидания инвесторов, которые сформированы комментариями о падении продаж российских компаний. Бумаги ММК, НЛМК и Северстали падали на фоне негативных новостей о санкциях, снижении цен на сталь, сокращении производства на 20–40% г/г в мае - июне и на фоне сильного рубля – эти факторы в полной мере отразятся только в отчетности за 2П22.

Тем не менее, среднесрочно бумаги всех сталеваров, вероятно, будут ощущать на себе давление. В относительно выигрышной позиции остается НЛМК благодаря сохраняющимся возможностям экспорта, отсутствию санкций против самой компании, так и ее основного акционера, значительной степени вертикальной интеграции, позволяющей конкурировать по цене на внутреннем рынке, на котором, в отсутствие широких экспортных возможностей, вынуждены будут сфокусироваться все сталепроизводители. Послабление в налоговом режиме, в частности, в вопросе акциза на сталь, введенного в 2021 г., на наш взгляд, было бы позитивно воспринято рынком, но вряд ли кардинально повлияло бы на ситуацию.

Газпром Совет Федерации одобрил закон о повышении НДПИ для Газпрома в 2022 г. на 1,248 трлн руб. (27% от текущей капитализации), ставшего причиной отмены дивидендов за 2021 г.

Черная металлургия Правительство планирует освободить металлургов от акциза на сталь. Известия со ссылкой на представителей нижней палаты парламента сообщают, что в ближайшее время предложение об отмене акциза на жидкую сталь поступит в Госдуму.

Акциз был введен в конце 2021 г. из-за резкого повышения цен на продукцию металлургических компаний. Решение об отмене акциза обусловлено введеннием в отношении России санкций, запрещающих импорт стального проката из России. В условиях санкций и падения экспорта этот акциз приводит российские металлургические компании к убытку. Цены на сталь на внутреннем рынке с начала года упали на 35%, в то время как себестоимость производства выросла на 50% (данные Северстали). Из-за падения спроса металлурги вынуждены сокращать объемы производства – в июне производство стали сократилось на 20–50% г/г, что в свою очередь, сказывается и на отраслях экономики, в том числе, и на строительной сфере, которую правительство традиционно использует для придания импульса развитию экономики.

Новость умеренно позитивна для российских металлургов.

Корпоративные события

| Дата | Компания | Событие |

| Пн, 11 июля | ||

| Вт, 12 июля | ||

| Ср, 13 июля | ММК | Операционные результаты за 2К22 |

| Чт, 14 июля | ||

| Пт, 15 июля | ||

| Пн, 18 июля | ||

| Вт, 19 июля | Ростелеком | Последний день для попадания в реестр акционеров, имеющих право на получение дивидендов за 2021 г. |

| Сургутнефтегаз | Последний день для попадания в реестр акционеров, имеющих право на получение дивидендов за 2021 г. | |

| Ср, 20 июля | Петропавловск | Операционные результаты за 2К22 |

| Чт, 21 июля | Русгидро | Операционные результаты за 2К22 |

| Северсталь | Операционные и финансовые результаты по МСФО за 2К22 | |

| Пт, 22 июля | Распадская | Операционные результаты за 2К22 |

| ТГК-1 | Операционные результаты за 2К22 |

Рыночные индикаторы

| Валютный рынок | Значение | Изм. за 5 дней | Изм. с начала года |

| USD/RUB | 60,92 | 11,78% | -18,43% |

| EUR/RUB | 62,35 | 10,28% | -26,23% |

| EUR/USD | 1,02 | -2,20% | -10,82% |

| DXY | 107,01 | 1,78% | 12,34% |

| Товарные рынки | |||

| Brent, $/барр. | 107,02 | -4,13% | 35,84% |

| Gold, $/унц. | 1 742 | -3,81% | -4,85% |

| Фондовый рынок | |||

| Индекс МосБиржи | 2 223 | 0,72% | -41,32% |

| РТС | 1 145 | -10,32% | -28,26% |

| DJIA | 31 338 | 0,77% | -13,76% |

| S&P 500 | 3 899 | 1,94% | -18,19% |

| NASDAQ Comp. | 11 635 | 4,56% | -25,63% |

| FTSE 100 | 7 196 | 0,38% | -2,55% |

| Euro Stoxx 50 | 3 507 | 1,69% | -18,42% |

| Nikkei 250 | 26 517 | 2,24% | -6,87% |

| Shanghai Comp. | 3 356 | -0,93% | -9,39% |

| Криптовалюта | |||

| Bitcoin | 21 682 | 12,17% | -56,55% |

| Ethereum | 1 242,09 | 16,26% | -69,03% |

| Ripple | 0,35 | 9,03% | -61,41% |

| Litecoin | 52,0 | 0,85% | -65,20% |