Временный рост на «медвежьем» рынке продолжится

На прошлой неделе наблюдался на удивление активный рост рынков ввиду ралли американских акций стоимости (круизных операторов, транспортных компаний) и акций роста, в основном интернет-компаний и онлайн-ретейлеров (вышли в лидеры роста). Так, бумаги Amazon, eBay, PayPal прибавили более 10%, несмотря на замедление роста продаж на фоне ухудшения настроений потребителей.

Выступление главы ФРС Джером Пауэлла в сенате стало главным событием прошлой недели. Он назвал обуздание инфляции основной задачей регулятора. Без принятия срочных мер экономике США грозит «жесткая посадка» из-за роста цен. Пауэлл подтвердил, что резкое повышение ставок может привести к рецессии, поэтому ФРС необходимо соблюдать баланс. Комментарий дает повод для оптимизма.

В лидеры роста в США и Китае вышли Norwegian Cruise Lines (+27%), NIO (+26%), Carnival (+24%), Farfetch (+23%), Etsy и Snapchat (+20%), Sunrun (+19%) и другие.

Nasdaq прибавил более 9%, Dow Jones – 5,4%, рубль – более 8% и, как следствие, РТС повысился на 7%. S&P 500 поднялся на 7% благодаря удорожанию акций фармацевтических компаний, IT-компаний, электросетевых компаний и производителей товаров массового потребления.

Индекс рынка Китая поднялся более чем на 5%, обогнав по динамике бенчмарки остальных развивающихся стран (EM). Банки КНР продолжают поддерживать местный рынок ликвидности благодаря вливаниям госсредств. Европейские индикаторы выросли на 2,8%, британский FTSE – на 2,4% и индекс Мосбиржи – на 1,8%.

В число аутсайдеров вошли британский природный газ (-20%), пшеница (-14%) и медь (-12%) на фоне рисков рецессии, которые, скорее всего, материализуются в следующем году. Также в минусе оказались акции компаний Бразилии и остальных стран Латинской Америки (-3%) на фоне удешевления металлов.

Мировое ралли не введет в заблуждение участников рынка

Инвесторы еще не полностью заложили в цены возможность повышения ставки ФРС на 75 б.п. в июле, поэтому любые данные, подтверждающие ускорение инфляции, могут привести к распродаже, поскольку настроения участников рынка по-прежнему крайне чувствительны к малейшим изменениям конъюнктуры.

Некоторые эксперты считают, что ФРС будет выступать за короткий цикл повышения ставок, что значит, что июльское повышение ставки на 75 б.п. станет последним, и далее последует повышение ставок более скромными шагами с учетом целевого диапазона 3,2-3,5% на конец года. Именно такая оценка могла вызвать ралли на прошлой неделе.

К числу положительных факторов также можно отнести тот факт, что американские потребители снизили свои прогнозы по инфляции на ближайшие 5-10 лет. Теперь они ожидают, что долгосрочная инфляция составит относительно скромные 3,1% г/г.

При этом в июне замедлился рост индекса деловой уверенности в производственной сфере (PMI) США, который, однако, продолжает повышаться, по данным S&P Global, а индекс потребительских настроений Мичиганского университета достиг рекордного минимума, 50,5 п. По оценкам экономистов, рост индекса расходов на личное потребление, (статистика выйдет на этой неделе) ускорился в мае в месячном выражении, что указывает на то, что инфляция остается повышенной.

Традиционная для конца месяца ребалансировка портфелей международными фондами могла стать техническим драйвером ралли. Масштабное падение цен на акции в этом месяце (до ралли на прошлой неделе американский фондовый рынок рухнул более чем на 12% – максимальное падение с марта 2020 г.) означает, что институциональные инвесторы вынуждены увеличивать долю акций, чтобы выполнить внутренние требования по структуре/балансировке портфеля. Поскольку ликвидность рынка находится на низком уровне, ребалансировка портфеля вызывала ралли акций.

Похоже, что инвесторы увеличивают долю облигаций в портфеле в расчете на то, что в условиях замедления роста ВВП и инфляции ФРС придется пересмотреть планы ужесточения денежно-кредитной политики (ДКП).

Это, конечно, также снижает вероятность масштабного обвала на финансовых рынках США, поскольку американский ЦБ повышает процентные ставки и переходит к сокращению объема находящихся на его балансе облигаций ($9 трлн).

Что покупать?

Многие считают, что ралли прошлой недели, последовавшее за распродажей, охватившей несколько недель, носило скорее технический характер, что это не более чем отскок в условиях «медвежьего» рынка, поэтому внутридневная волатильность останется высокой, так как инфляционное давление сохранится, по крайней мере, до конца года. При этом пик дельтавидного роста может быть уже пройден, если мы не увидим значительного ограничения добычи российской нефти, например, ее падения ниже 9 млн б/с из-за европейских санкций, но пока все обсуждают ограничение цен, чтобы сдержать их рост, что звучит странно, учитывая, что российская нефть продается с дисконтом к Brent в размере $35/барр.

Мы считаем, что рынки США и Европы продолжат снижаться, а экономическая статистика – ухудшаться, и поэтому рекомендуем покупать устойчивые перепроданные акции, на которых можно заработать в ближайшие недели благодаря сезонности и иным факторам.

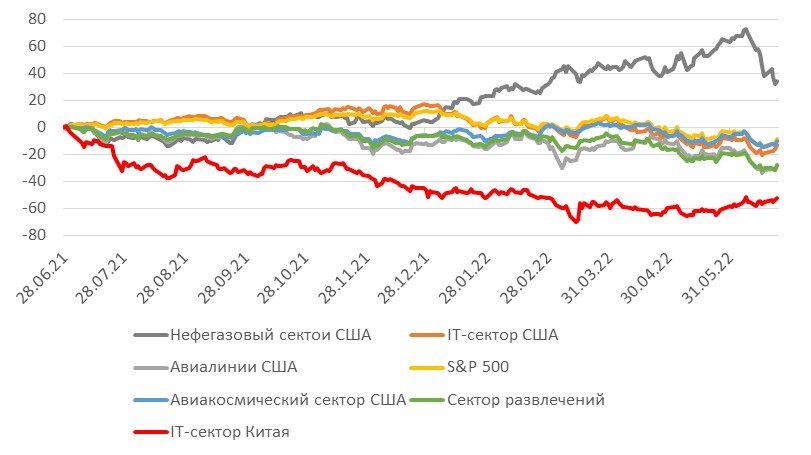

Акциям роста мы предпочитаем циклические акции, в числе наших фаворитов – Carnival, Sunrun, Farfetch, United Airlines Holdings, Boeing, Alibaba, NIO и Walt Disney. Дисконт между акциями стоимости и акциями роста значительно сузился, с 50% до 18,2%, среднего показателя за последние пять лет. Тем не менее, мы считаем, что акции стоимости будут и дальше обгонять акции роста в связи с распродажей последних, которая может начаться из-за завышенных оценок. При этом не все акции стоимости восстановились, главным образом акции нефтегазовых компаний, которые одно время росли более чем на 60% с начала года по сравнению с падением акций IT-компаний на 15%. В числе наиболее недооцененных секторов остаются отдых и развлечения (круизные операторы, Walt Disney и т.д.), аэрокосмическая промышленность США и авиаперевозки, их потенциал роста до конца года составляет 30%.

Нормализованная динамика цен за год, %

Источник: ITI Capital, Bloomberg

Дисконт акций роста к акциям стоимости с начала пандемии, %

Источник: ITI Capital, Bloomberg

Зарубежные рынки – предстоящая неделя

В Германии в воскресенье начался трехдневный саммит G7. В Мадриде пройдет саммит НАТО. Эти мероприятия, а также встреча лидеров Европейского союза на этой неделе, вероятно, дадут представление о решимости Запада помогать Украине в ее противостоянии с Россией, а также о способности сплотиться в условиях все более масштабных потрясений в экономике.

1 июля Гонконг отмечает 25-летнюю годовщину перехода под юрисдикцию Китая. В городе может выступить председатель КНР Си Цзиньпин. Также состоится инаугурация нового главы гонконгской администрации.

Крупнейшие ретейлеры обнародуют финансовую отчетность, которая даст представление о расходах потребителей. В их числе Nike, H&M, Bed Bath & Beyond и Walgreens Boots Alliance. Также о свои показателях сообщат Alimentation Couche-Tard, Constellation Brands, General Mills, Micron Technology, Paychex и Prosus.

Вторник, 28 июня

- Филиппины: денежная масса, банковское кредитование

- Мексика: золотовалютные резервы, безработица

- США: объём товарных запасов на оптовых складах, индекс доверия потребителей CB

- Праймериз в Колорадо, Иллинойсе, Нью-Йорке, Юте, Миссисипи, Южной Каролине, Оклахоме и Небраске

- Выступление замуправляющего Банка Англии Джонатана Канлиффа

- Председатель ФРБ Сан-Франциско Мэри Дэйли даст интервью главному экономисту LinkedIn

Среда, 29 июня

- США: данные по запасам нефти от Минэнерго (EIA)

- Джером Пауэлл, Кристин Лагард, Агустин Карстенс, Эндрю Бейли примут участие в мероприятии ЕЦБ

- ИПЦ: Германия, Испания

- Безработица: Чили, Россия

- Австралия: розничные продажи

- Казахстан: ВВП, платежный баланс, торговля

- Россия: промышленное производство

- Еврозона: индекс делового доверия, индекс доверия потребителей

- Япония: розничные продажи, индекс доверия потребителей

- США: ВВП

- Саммит НАТО в Мадриде. Финляндия и Швеция планируют присоединиться к НАТО ввиду конфликта на Украине, ожидается, что НАТО впервые представит свою позицию по Китаю. Саммит продлится до 30 июня.

Четверг, 30 июня

- ИПЦ: Франция, Шри-Ланка

- ВВП: Чехия, Великобритания

- Ставка: Колумбия, Швеция

- Торговля: ЮАР, Таиланд

- Безработица: Бразилия, Колумбия, Еврозона, Германия, Италия

- Чили: промышленное производство

- Южная Корея: деловая уверенность, промышленное производство

- Австралия: вакансии

- Япония: промышленное производство, объем строительства новых домов

- Таиланд: платежный баланс

- Китай: композитный индекс PMI

- Индия: дефицит бюджета, восемь инфраструктурных секторов

- Гонконг: розничные продажи, баланс бюджета, денежная масса

- США: доходы потребителей, число первичных заявок на пособие по безработице

- США: Верховный суд обнародует свои постановления

- Последний день уплате 40%-го взноса по 25%-му налогу на прибыль нефтегазовых компаний Италии

Пятница, 1 июля

- США: продажи автомобилей GM, Stellantis, других компаний

- ИПЦ: Еврозона, Индонезия, Италия, Польша, Казахстан

- индекс деловой активности в производственном секторе (PMI): Еврозона: Франция, Германия, Индия, Великобритания

- Торговля: Бразилия, Пакистан, Южная Корея

- Австралия, Южная Корея, Таиланд, Вьетнам, Индонезия, Филиппины, Малайзия, Мьянма, Индия, Тайвань: S&P Global PMI

- Новая Зеландия: разрешения на строительство, цены на жилье, доверие потребителей

- Австралия: цены на жилье, индекс сырьевых товаров

- Сингапур: цены на жилье

- Индонезия: индекс доверия потребителей научно-исследовательского института Danareksa

- Таиланд: форвардные контракты, золотовалютные резервы

- Япония: продажи автомобилей, ИПЦ Токио, безработица, индекс деловой активности в производственном секторе (PMI)

- Китай: индекс деловой активности в производственном секторе (PMI) от Caixin

- Макао: выручка казино

- Россия: ВВП

- США: расходы на строительство, индекс деловой активности в производственном секторе (PMI) от ISM, продажи легковых автомобилей

Российский рынок за неделю

За прошлую неделю рубль укрепился к доллару и к евро до 53,4 руб. и 56,07 руб., соответственно. Индекс Мосбиржи повысился на 1,59%, РТС - на 7,57%.

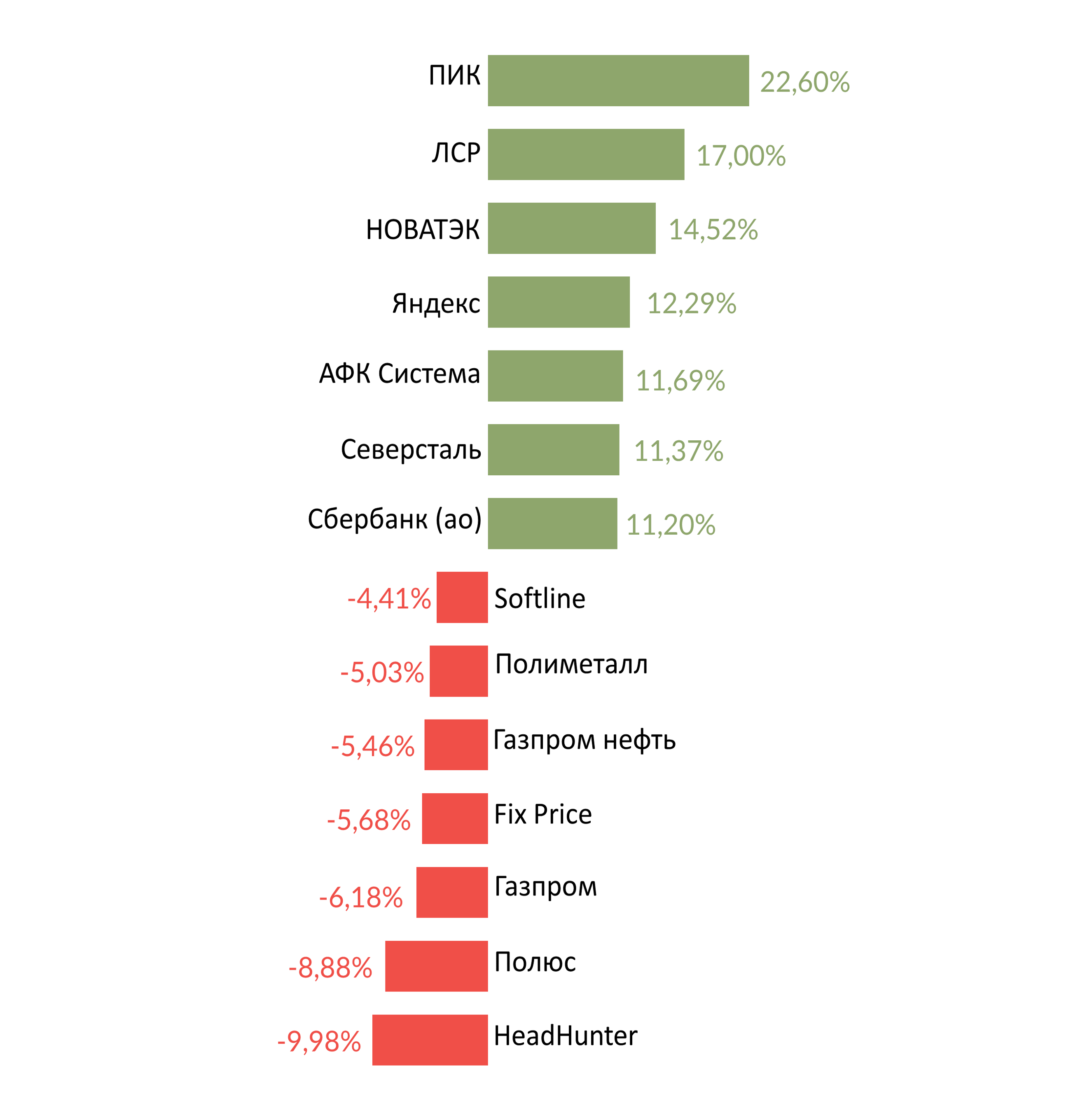

Лидеры и аутсайдеры

Источник: ITI Capital

Лидерами роста стали ПИК (+22,6%), ЛСР (+17%), Новатэк (+14,52%), Яндекс (+12,29%), АФК Система (+11,69%), Северсталь (+11,37%), Сбербанк (ао +11,2%).

В число аутсайдеров вошли Headhunter (-9,98%), Полюс (-8,88%), Газпром (-6,18%), Fix Price (-5,68%), Газпром нефть (-5,46%), Полиметалл (-5,03%), Softline (-4,41%).

Долговой рынок

Вынужденный дефолт

В понедельник, 27 июня, произошел всеми прогнозировавшийся технический дефолт по купонным платежам Russia 2036 (RU000A1034K8) на сумму €27 млн и Russia 2026 (RU000A0JWHA4) на $71 млн (итого – более $100 млн). Дата купонного платежа по этим двум выпускам пришлась на 27 мая, после чего истек 30-тидневный льготный период.

Наступившего события, которое СМИ называют «Армагеддоном» (несет лишь политические репутационные риски для России), стали ждать уже 24 мая когда, Управление по контролю за иностранными активами (OFAC) Минфина США сообщило, что не продлит лицензию на обслуживание российского внешнего госдолга (Euroclear), позволявшую западным контрагентам, в частности Citibank N.A., обрабатывать платежи Минфина России.

Условия выпусков с тикерами RU подразумевают возможность выплат в рублях помимо прочих валют, но, к сожалению, Минфин должен был уведомить держателей о том, что выплата будет производиться в валюте альтернативной валюте выпуска долга (доллары и евро) как минимум за две-три недели до купонного платежа. Минфин старался произвести выплаты в валюте выпуска, но этому помешало решение OFAC не продлевать лицензию.

В итоге решение Минфина о выплате в рублях было принято после выхода указа президента от 22 июня 2022 г. о временном порядке исполнения внешних обязательств страны в валюте перед резидентами и нерезидентами, который знаменует собой начало первой в российской истории «рублизации» внешних валютных обязательств и тем самым последующую деофшоризацию российского долгового рынка.

Позже, 24 июня, СМИ сообщили, что Минфин осуществил купонные платежи по суверенным еврооблигациям России-28 в рублях по новой схеме, через НРД. Это первый случай такого рода выплат, до этого все средства перечислялись в валюте через Euroclear.

Помимо уже состоявшегося технического дефолта по обязательствам в валюте, есть риск формального дефолта, но мы считаем, что для его объявления не хватит голосов держателей облигаций из «недружественных» стран, не получивших отправленные средства (их должно быть минимум 25%).

Кроме того, согласно условиям выпуска, держатели облигаций могут отозвать решение о дефолте, если сочтут, что события дефолта не было, поскольку, как правильно указал Минфин в свои комментариях, причина дефолта – невыплаты третьими лицами, и мы считаем, что многие западные держатели из «недружественных» стран не будут спешить с объявлением дефолта, тем более что ещё сохраняется, хотя и низкая, вероятность снятия санкций против России в случае улучшения геополитической ситуации.

График платежей по российским внешним гособлигациям

-104.jpg)

Источник: Bloomberg, ITI Capital

Новости

Алроса Дочерняя компания Алросы (Алмазы Анабара) в рамках лицензии на поиск золота ведет геологоразведочные работы на Таймыре. Работы начались в 2020 г., компания рассчитывает что на них уйдет пять лет. Таким образом, добыча может начаться в 2025 г., после постановки запасов на баланс. Компания сообщает, что прогнозные ресурсы будут определены после завершения поисково-оценочной стадии, которая сейчас реализуется.

Лицензии действуют до конца февраля 2027 г. Площадь участка Верховье реки Серебрянка составляет 96,34 кв. км, участка Верхне-Кунарская площадь - 94,85 кв. км.

Газпром Цена на трубопроводный газ по магистрали Сила Сибири в Китай во 2К22 выросла до $250 за тысячу кубометров с $213 в 1К22, согласно таможенной статистике КНР. При этом в среднем в апреле Китаю газ обходился в $446 за тысячу кубометров. Для сравнения, азиатский спотовый индекс Platts JKM (отражает спотовую цену газа, поставляемого в Японию, Южную Корею, Китай и Тайвань) в апреле составлял $1020 за тысячу кубов.

Контракт на поставку российского газа по газопроводу Сила Сибири привязан к цене мазута и газойля с девятимесячным лагом, при этом цена газа меняется поквартально.

Россия в 2022 г. в соответствии с контрактом (поставляет в Китай около 43 млн кубометров газа в сутки (уровень стабилен в 1П22).

Норникель Топ-менеджмент Норникеля подтвердил производственный прогноз на 2022 г., который был впервые опубликован в ноябре 2021 г., несмотря на перебои в снабжении необходимым оборудованием и комплектующими из-за ухода западных компаний из России и карантина в Китае. Прогноз предполагает рост производства никеля и меди почти на 9%. Норникель планирует выпустить 205-215 тыс. т никеля, 365-385 тыс. т меди (без учета Быстринского ГОКа, где будет произведено еще 64-68 тыс. т меди). Выпуск палладия и платины останется примерно на уровне 2021 г. и составит 2451-2708 тыс. унций и 604-667 тыс. унций, соответственно. По выпуску никеля компания немного отстает от бизнес-плана из-за логистических сложностей и нехватки запчастей в Мурманской области, но пока есть возможности это компенсировать. Пик сложностей с оборудованием придется на начало 2023 г., а импортозамещение идет непросто, признает компания.

С прогнозом на 2023 г. компания определится осенью.

Норникель продолжает все ключевые проекты роста, рассчитывая на востребованность своих металлов для мировой экономики, а также готовится к разработке литиевого проекта, что в будущем позволит выпускать в России материалы для аккумуляторов или сами батареи.

Золото, алмазы Минфин России предложил сформировать запасы драгоценных металлов и камней для нужд мобилизации. Проект поправок в закон «О мобилизационной подготовке и мобилизации в Российской Федерации» был опубликован в базе нормативно-правовых актов во вторник, 21 июня. Законопроект логичен с точки зрения диверсификации золотовалютных ресурсов России в условиях риска «заморозки» валют «недружественных» стран.

Одновременно одной из возможных целей седьмого пакета санкций может стать российское золото, сообщил Reuters.

Таким образом, предложение Минфина России может способствовать купированию санкционных рисков, несущих угрозу золото- и алмазодобывающим предприятиям, за счет созания нового канала сбыта в кратко- и среднесрочной перспективе. Период нормализации международных отношений, переориентации российских предприятий на другие рынки сбыта может затянуться. При рисках с ценообразованием законопроект может позволить компаниям продолжать операционную и даже инвестиционную деятельность.

Алмазы Гохран может получить право на экспорт драгоценных камней и металлов, которое сейчас есть только у Алмазювелирэкспорта, следует из текста законопроекта, внесенного в Госдуму. Алмазювелирэкспорт уполномочен на экспорт драгоценностей Госфонда, необработанных алмазов и бриллиантов, драгметаллов и драгкамней субъектов России и реализацию представительных партий необработанных природных алмазов.

Сейчас Гохран может продавать их только покупателям на внутреннем рынке. При этом зарубежные клиенты Алросы через посредничество самой компании приобретали крупные объемы алмазов из запасов Гохрана на фоне дефицита на алмазном рынке в 2021 г. Гохран в прошлом году реализовал алмазного сырья на $230 млн (и еще $154 млн в марте 2022 г.). Не менее 70% этого сырья выкупила Алроса, приобретавшая алмазы по поручению своих клиентов.

В Минфине пояснили, что причина расширения функций Гохрана - приватизация Алмазювелирэкспорта и необходимость быть уверенными в отсутствии трансфертного ценообразования при экспорте алмазов.

В постсоветские времена, до 2009 г., Алмазювелирэкспорт обладал исключительным правом на вывоз драгметаллов из России. Через него шел экспорт МПГ Норникеля и вывоз за рубеж запасов ЦБ. Сейчас компания реализует на экспорт контрольные партии алмазов Алросы и AGD Diamonds для определения их рыночной стоимости в целях учета для профильных госорганов. Через Алмазювелирэкспорт идет около 5% продаж алмазов Алросы, которые в 2021 г. оценивались в 332 млрд руб.

Газпром Минфин России планирует изъять у Газпрома 416 млрд руб. (20% от чистой прибыли компании за 2021) в виде разового повышения НДПИ. Минфин предложил в 3К22 ввести временную надбавку к НДПИ на добываемый в России газ. В Минфине пояснили, что дополнительное изъятие в федеральный бюджет решено произвести в связи с высокими ценами на природный газ на европейских рынках.

На наш взгляд, предложение Минфина обусловлено тем, что действующая формула НДПИ на газ включает средние цены на нефтепродукты и не в полной мере отражает благоприятную ценовую конъюнктуру на европейском газовом рынке.

Данная надбавка НДПИ может нивелировать положительное влияние ценовой конъюнктуры на чистую прибыль и дивиденды за 2022 г. Мы не ожидаем, что надбавка повлияет на выплату дивидендов за 2021 г., которые составят 52,53 руб. на акцию (дивдоходность – 17,6%). Последний день для покупки акции с дивидендами – 18 июля, ГОСА пройдет 30 июня.

Алроса подтвердила свой первоначальный прогноз по добыче алмазов в этом году в диапазоне 34-35 млн каратов, по итогам 1П22 результаты работы компании соответствуют прогнозу. Компания также намерена продолжать проект восстановления рудника «Мир», который анонсировали в конце 2021 г.

Гендиректор Алросы Сергей Иванов отметил, что сохраняется хороший спрос на алмазы и что с февраля компания не корректировала цены на алмазное сырье. Топ-менеджмент также сообщил, что возможность выкупа части продукции в Гохран обсуждается, но до деталей пока не дошло.

Полиметалл подтверждает свой первоначальный прогноз производства на 2022 г. в объеме 1,7 млн унций в золотом эквиваленте и сообщает, что все предприятия в России и Казахстане продолжают работу в штатном режиме.

Продажи золотых слитков и концентрата, произведенных в Казахстане, осуществляются в обычном режиме. Экспорт золота российскими предприятиями на различные азиатские рынки вернулся в обычный режим. При этом компания накапливает запасы серебряных слитков ввиду отсутствия надежных каналов экспорта и возможностей сбыта на внутреннем рынке. 21 июля Полиметалл объявит производственные результаты за 2К22.

Чистый долг компании увеличился до $2,3 млрд по состоянию на 1 июня 2022 (74% долга номинировано в долларах США).

Удобрения Министерство торговли США вводит антидемпинговые пошлины на российские азотные удобрения. Ведомство сообщило, что карбамидо-аммиачная смесь из России продается в стране по заниженным экспортным цена, ссылаясь на анализ поставок, которые велись с апреля 2020 г. по март 2021 г.

Таможенная служба будет требовать наличный депозит, равный сумме разницы между экспортной ценой и ценой в США.

По данным Минторга США, средняя демпинговая разница Акрона составляет 8%, АО «Азот», АО «Невинномысский Азот» и Еврохима — 23,9%, «Куйбышевазота» и ГК «Азот» — 122%. Пошлины с этих поставщиков будут взиматься в размере демпинговой разницы, со всех остальных — 14,9%.

Металлургия Правительство разработало план увеличения потребления металла в строительстве, который может обеспечить 3–5 млн т в год (3,9-6,5% от выпуска стали в России за 2021 г.) дополнительного спроса на стальную продукцию. Была разработана и утверждена дорожная карта по расширению применения металла в строительстве, в которую входит реализация крупных инфраструктурных объектов, типовых проектов школ, детских садов, коммерческой недвижимости и промышленных объектов на стальном каркасе.

Утвержденная Минстроем дорожная карта состоит из 61 пункта. Из них треть – оперативные меры, которые должны дать эффект уже в 2022 г., остальные рассчитаны на 2023–2025 гг.

Стоит отметить, что многие участники рынка считают, что реализовать план правительства будет крайне непросто и для увеличения потребления металла на 3–5 млн т в год потребуются значительные инвестиции в основные средства и развитие других металлоемких отраслей.

Полюс, Полиметалл Великобритания, США, Канада и Япония анонсировали планы введения запрета на приобретение российского золота. Страны ЕС пока официально не подтвердили решение ввести подобные санкции, но глава Евросовета сообщил, что вопрос обсуждается. Санкции могут вступить в силу в ближайшее время и будут распространяться на золото, добытое после введения запрета, и не затронут уже приобретенный металл. Новость была ожидаемой, более того еще в марте поставки на организованные международные рынки в Лондон, Нью-Йорк и Токио прекратились. Сейчас запрет становится официальным.

Остается вариант продажи на внутреннем рынке, где ЦБ сейчас закупает золото с дисконтом (около 15%), или поставок на неорганизованные международные рынки, где российские компании также столкнулись с дисконтами, выросшими страновыми рисками, тарифными и нетарифными ограничениями.

Величина падения добычи золота в России будет зависеть от того, какое количество металла Банк России будет готов выкупить в резерв и насколько успешно будет стимулироваться внутренний спрос.

Полиметалл производит 37% золота не в России, а в Казахстане, и продажи золота в Казахстане не пострадали. ЦБ Казахстана закупает золотые слитки, а золотой концентрат экспортируется в Китай. В июне Полиметалл подтвердил свой первоначальный прогноз производства на 2022 г. в объеме 1,7 млн унций в золотом эквиваленте.

Судя по всему, Полюс также чувствует себя уверенно и консолидирует рынок золота в России. В июне стало известно, что Полюс покупает у Highland Gold Mining (HGM) Владислава Свиблова золоторудное месторождении Чульбаткан в Хабаровском крае за $140 млн, при этом Чульбаткан был приобретен менее трех лет назад за $283 млн у юниорной компании N-Mining.

Корпоративные события

| Дата | Компания | Событие |

| Пн, 27 июня | ||

| Вт, 28 июня | ||

| Ср, 29 июня | Сбербанк | ГОСА |

| Чт, 30 июня | Газпром | ГОСА |

| Ленэнерго | Последний день для попадания в реестр акционеров, имеющих право на получение дивидендов за 2021 г. | |

| Пт, 1 июля | ||

| Пн, 4 июля | Мосбиржа | Данные по оборотам торгов за июнь |

| Вт, 5 июля | ||

| Ср, 6 июля | Газпром нефть | Последний день для попадания в реестр акционеров, имеющих право на получение дивидендов за 2021 г. |

| Татнефть | Последний день для попадания в реестр акционеров, имеющих право на получение дивидендов за 2021 г. | |

| Чт, 7 июля | Башнефть | Последний день для попадания в реестр акционеров, имеющих право на получение дивидендов за 2021 г. |

| Мосэнерго | Последний день для попадания в реестр акционеров, имеющих право на получение дивидендов за 2021 г. | |

| Роснефть | Последний день для попадания в реестр акционеров, имеющих право на получение дивидендов за 2021 г. | |

| Самолет | Последний день для попадания в реестр акционеров, имеющих право на получение дивидендов за 1К22 | |

| Пт, 8 июля | МТС | Последний день для попадания в реестр акционеров, имеющих право на получение дивидендов за 2021 г. |

Рыночные индикаторы

| Валютный рынок | Значение | Изм. за 5 дней | Изм. с начала года |

| USD/RUB | 53,40 | 4,52% | 40,31% |

| EUR/RUB | 56,07 | -4,74% | 51,02% |

| EUR/USD | 1,06 | 0,51% | -6,98% |

| DXY | 104,19 | -0,49% | 8,67% |

| Товарные рынки | |||

| Brent, $/барр. | 113,12 | 0,00% | 45,98% |

| Gold, $/унц. | 1 827 | -0,68% | 0,35% |

| Фондовый рынок | |||

| Индекс МосБиржи | 2 392 | 1,59% | -36,43% |

| РТС | 1 415 | 7,57% | -10,60% |

| DJIA | 31 501 | 5,39% | -13,31% |

| S&P 500 | 3 912 | 6,45% | -17,93% |

| NASDAQ Comp. | 11 608 | 7,49% | -25,81% |

| FTSE 100 | 7 209 | 2,74% | -1,74% |

| Euro Stoxx 50 | 3 533 | 2,75% | -17,11% |

| Nikkei 250 | 26 492 | 2,04% | -6,67% |

| Shanghai Comp. | 3 350 | 0,99% | -7,16% |

| Криптовалюта | |||

| Bitcoin | 21 184 | 2,68% | -53,77% |

| Ethereum | 1 214,10 | 10,99% | -66,54% |

| Ripple | 0,36 | 12,99% | -55,98% |

| Litecoin | 55,3 | 17,36% | -60,20% |