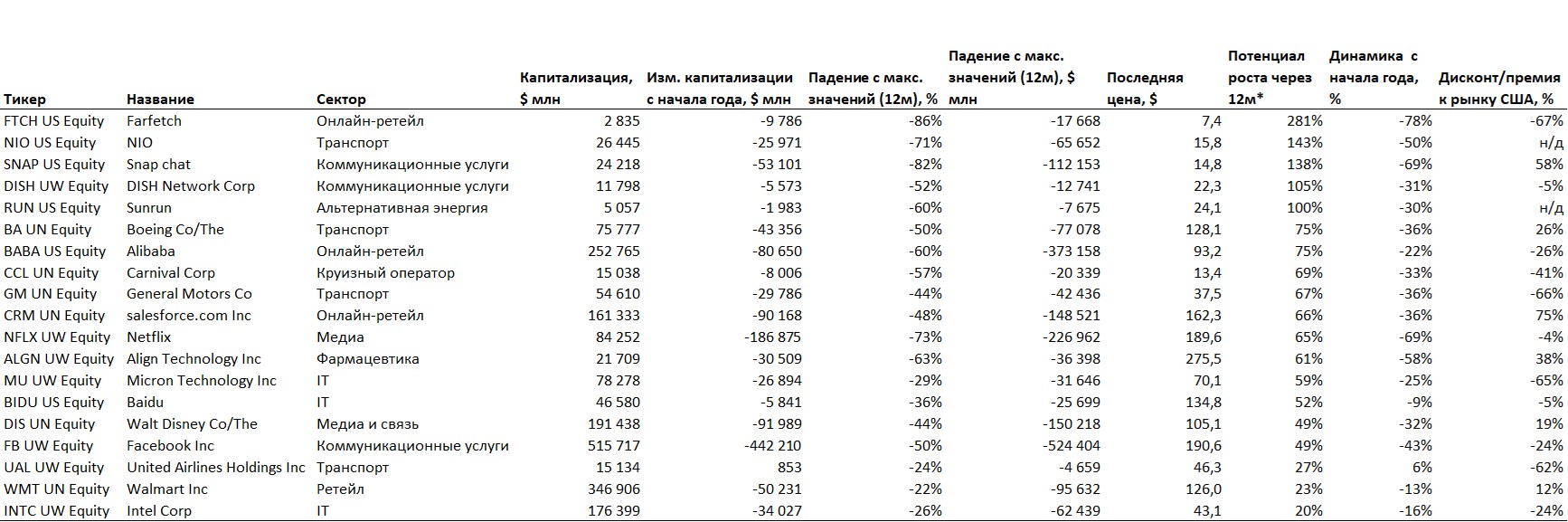

Самые актуальные акции в мире

С 26 мая на фондовых рынках США наблюдался неожиданный восстановительный рост вслед за удорожанием с 23 мая акций офлайн-ретейлеров (+9%), транспортных компаний (+5%) и онлайн-ретейлеров (+7%). Американский нефтегазовый сектор (+8%) оказалась в числе лидеров роста благодаря повышению цен на нефть и выкупам акций. IT-сектор прибавил более 8%, Nasdaq – более 7%. Финансовый сектор США прибавил 8%, войдя в число лидеров роста – последние данные указывают на увеличение объема потребительского кредитования и кредитования по банковским картам. S&P 500 вырос более чем на 6% благодаря положительной динамике конца недели, в результате чего мировые акции подорожали за неделю более чем на 3,5%.

Одним из ключевых факторов ралли стало снижение инфляционных ожиданий, чему способствовало замедление роста расходов на личное потребление в апреле до 6,3% г/г с 6,6% в марте. Инвесторы начали снижать прогнозы инфляции и повышения ставки ФРС. Мы считаем, что динамика остается крайне нестабильной из-за геополитической обстановки.

На март из-за удорожания сырья пришелся пик инфляции во многих странах, включая США. При этом Европу эта тенденция обошла стороной. Инфляция в Германии и Испании обновила максимумы в мае. В Германии показатель достиг 8,7% (прогноз: 8%), максимума за 50 лет из-за высоких цен на энергоносители. При такой инфляции ЕЦБ придется действовать более решительно, не ограничиваясь запланированными ранее на этот год тремя повышениями ставки.

Тем не менее, несмотря на рост расходов домохозяйств в США на 0,9% м/м и рост их доходов на 0,4% м/м, соотношение сбережений граждан к располагаемым доходам упало до 14-летнего минимума. Несмотря на то, что объем сбережений американцев в абсолютном выражении превысил $4 трлн, все больше домохозяйств пользуются магазинами-дискаунтерами. Распродажи последних дней были преимущественно обусловлены ухудшением прогнозов сервисных компаний – из-за роста затрат, ограничений в поставках и падения спроса снижается рентабельность, а мультипликаторы акций роста кажутся неоправданно завышенными.

Европейские индексы повысились на 2,5%, китайские – всего на 0,5%. Российский рынок акций вошел в число аутсайдеров, а рубль подешевел более чем на 10% из-за ослабления контроля над движением капитала. Так, срок обязательной продажи экспортной выручки увеличили до 120 дней, а норматив продаж снизили с 80% до 50%. Кроме того, ЦБ снизил ключевую ставку более чем на 300 б.п., до 11%, так как инфляция в последнее время нормализовалась, хотя в феврале бенчмарк составлял 20%.

Росту цен на нефть способствуют спекуляции об эмбарго на российскую нефть и газ. При этом Венгрия добивается сохранения поставок нефти по трубопроводу «Дружба». Ограничения на морские поставки российской нефти не дали результата, так как объемы экспорта продолжают расти в связи с увеличением спроса со стороны азиатских стран.

На прошлой неделе в танкерах и плавучих нефтехранилищах находилось от 74 до 79 млн барр. нефти стран-членов ОПЕК+ – это более чем вдвое больше, чем 27 млн барр. до начала конфликта на Украине в конце февраля, по данным Kpler. В прошлом месяце Азия впервые обогнала Европу по объему импорта российской нефти, и разрыв между регионами увеличится в мае, согласно данным аналитической компании.

Объем нефти в танкерах и плавучих нефтехранилищах увеличится на 45-60 млн барр. из-за активизации морской торговли России с Азией, если Европейский Союз сможет договориться о прекращении импорта из России к концу этого года, прогнозирует консалтинговая компания FGE. По состоянию на 26 мая в танкерах и плавучих нефтехранилищах находилось около 57 млн барр. нефти Urals и 7,3 млн барр. нефти ВСТО (трубопроводная система «Восточная Сибирь — Тихий океан») по сравнению с 19 млн барр. Urals и 5,7 млн барр. ВСТО на конец февраля, по данным Kpler.

На этой неделе Китай может стать драйвером роста акций – власти страны сообщили об уменьшении числа случаев заболевания Covid-19 в Пекине и Шанхае после двух месяцев строгого карантина. Ослабление ограничений в КНР привели к тому, что индикатор акций развивающихся рынков вырос до максимума с мая.

Мы считаем, что еще слишком рано говорить о том, что американский рынок достиг дна, хотя некоторые отдельные акции торгуются со значительным дисконтом к рынку и вблизи или ниже уровней апреля 2020 г., когда эпидемия коронавируса перешла в пандемию. Многие акции на американском фондовом рынке, особенно фармацевтических, IT-компаний, онлайн-ретейлеров, провайдеров коммунальных услуг, остаются переоцененными, если сравнивать с 10-летним средним показателем P/E. Мы считаем, что мы находимся в середине второй половины «медвежьего» цикла, и считаем, что S&P приблизится к 3500 п., если данные по инфляции и потребительскому разочаруют экономистов.

* Консенсус-прогноз экономистов более 10 глобальных инвестдомов, опрошенных Bloomberg

Источник: Bloomberg, ITI Capital

Зарубежные рынки – предстоящая неделя

ФРС начнет сокращать средства на своем балансе ($8,9 трлн) 1 июня. Данные по изменению числа занятых в несельскохозяйственном секторе США выйдут в пятницу, и после хороших данных в апреле очередная порция положительной статистики может усилить давление на ФРС, которая ужесточает денежно-кредитную политику.

Во вторник выйдут данные индексов деловой активности PMI в Китае. Статистика даст представление о том, близко ли «дно», за которым последует восстановление, даже несмотря на сохраняющиеся ограничения в крупных городах. Лидеры ЕС соберутся на двухдневный саммит в Брюсселе, на повестке дня - конфликт на Украине. В центре внимания будут вопросы обороны, инфляции, энергетики и продовольственной безопасности.

Вторник, 31 мая

- Еврозона, Франция, Италия, Польша, Шри-Ланка: ИПЦ

- Канада, Чехия, Финляндия, Франция, Индия, Италия, Сербия, Швейцария, Турция: ВВП

- Чили, Израиль, Япония, Южная Корея: промышленное производство

- ЮАР, Южная Корея, Таиланд: торговля

- Бразилия, Колумбия, Германия, Мексика, Япония: безработица

- Южная Корея: индекс опережающих индикаторов

- Австралия: разрешения на строительство, платежный баланс, индекс доверия потребителей

- Китай: композитный индекс PMI

- США: индекс доверия потребителей CB

Среда, 1 июня

- Канада: ставка

- Австралия, Бразилия, Пакистан, Южная Корея: торговля

- · Еврозона, Франция, Германия, Индия, Великобритания, Австралия, Тайвань, Таиланд, Малайзия, Филиппины, Южная Корея, Мьянма: S&P Global PMI

- Еврозона, Италия, Россия: безработица

- Китай: индекс деловой активности в производственном секторе (PMI) от Caixin

- Япония: капитальные расходы компаний, прибыль компаний, продажи автомобилей, индекс менеджеров по снабжению по версии Jibun Bank

- Россия: промышленное производство

- США: расходы на строительство, индекс деловой активности в производственном секторе (PMI) от ISM, продажи легковых автомобилей

- США: ФРС начинает сокращать объем средств на своем балансе, выпустит «Бежевую книгу», отчет о состоянии региональной экономики

- Председатель ФРБ Нью-Йорка Джон Уильямс выступит со вступительным словом на форуме «Реализация монетарной политики и цифровые инновации», организованном его банком и Колумбийским университетом

- Председатель ФРБ Сент-Луиса Джеймс Буллард обсудит денежно-кредитную политику в рамках вебинара, организованного Экономическим клубом Мемфиса.

Четверг, 2 июня

- США: данные по запасам нефти от Минэнерго (EIA)

- Бразилия: ВВП

- Еврозона: индекс цен производителей (PPI)

- США: промышленные заказы, объем заказов на товары длительного пользования, число первичных заявок на пособие по безработице

- Онлайн-заседание ОПЕК+ вряд ли снимет напряжение на нефтяном рынке – подписанты соглашения продолжат постепенно наращивать добычу, заседание продлится по 3 июня включительно

- Президент ФРБ Кливленда Лоретта Местер обсудит перспективы экономики на онлайн-мероприятии, организованном Советом по экономике бизнеса Филадельфии

- США: уровень безработицы

- Бразилия: промышленное производство

- Еврозона: розничные продажи, индекс деловой активности (PMI) от Markit

- Франция: промышленное производство

- Австралия: жилищные кредиты

- Сингапур: розничные продажи, S&P Global PMI

- Южная Корея: ИПЦ

- США: безработица, число рабочих мест в несельскохозяйственном секторе

- 100-й день конфликта на Украине

- Продовольственная и сельскохозяйственная организация ООН представит ежемесячный индекс цен на продовольствие на фоне максимального беспокойства по поводу поставок на мировой рынок

- Amazon.com впервые за более чем 20 лет разделит свои акции. Дробление в пропорции 20 к 1 призвано повысить привлекательность бумаг для розничных инвесторов

Обновление суверенных рейтингов:

- Литва (S&P), Сенегал (S&P), Узбекистан (S&P), Австрия (Moody's), Франция (Moody's), Саудовская Аравия (Moody's), Германия (DBRS)

Российский рынок за неделю

За прошлую неделю рубль ослаб к доллару и к евро до 66,7 руб. и 69,69 руб., соответственно. Индекс Мосбиржи вырос на 1,45%, РТС снизился на 8,54%.

Лидеры роста и падения

-175.png)

Источник: ITI Capital

Лидерами роста стали ОГК-2 (+35,88%), Газпром (+11,98%), ТГК-1 (+10,75%), Интер РАО (+9,68%), ФСК ЕЭС (+9,38%), НМТП (+5,27%), Роснефть (+4,49%).

В число аутсайдеров вошли НКНХ (-12,55%), ММК (-10,61%), Распадская (-9,5%), Softline (-9,25%), М.Видео (-7,91%), Сбербанк (ап -6,97%), Северсталь (-6,89%).

Долговой рынок

ОФЗ заметно подорожали на прошлой неделе под влиянием внепланового снижения ключевой ставки ЦБ и обещаний дальнейшего смягчения монетарной политики на ближайших заседаниях. Так, в четверг, 26 мая, ключевая ставка третий раз подряд была снижена на 300 б.п., до 11%. Подобное действие регулятор обосновал заметным отклонением инфляции от изначально предполагаемой траектории.

Проинфляционные риски по наблюдениям Банка России значительно снизились. Так, 25 мая Росстат впервые за последние 10 месяцев зафиксировал недельную дефляцию на уровне 0,02%. Таким образом, годовая инфляция, замедлившись вторую неделю подряд, сейчас оценивается в 17,5%. Инфляционные ожидания населения также снижаются, находясь на минимуме с мая 2021 г. (медианная оценка инфляции в мае составила 11,5%).

Важный вклад в эту тенденцию вносит слабая кредитная активность. Совокупный объем требований банков к населению в апреле сократился почти на 1% относительно марта и на 17,5% – год к году. При этом национальная экономика нуждается в поддержке, проходя через структурную трансформацию, которая ожидаемо продолжится в ближайшие кварталы.

Сигнал о дальнейших действий Банка России в области монетарной политики стал чуть более сдержанным, хотя по-прежнему остается «мягким». Регулятор «допускает возможность дальнейшего снижения ключевой ставки на ближайших заседаниях». Наш обновленный базовый прогноз теперь предполагает, что на следующем плановом заседании 10 июня ключевая ставка вновь будет снижена, однако менее широким шагом в 100 б.п., до 10%.

Во втором полугодии 2022 г. политика ЦБ, вероятнее всего, станет более консервативной, и произойдет переход к режиму «тонкой настройки» (то есть возвращение к привычным шагам в 25-50 б.п.). Таким образом, по итогам 2022 г. ключевая ставка, по нашей оценке, будет находиться в диапазоне 9-9,5%.

Доходность ОФЗ вдоль кривой за прошлую неделю опустилась на 70-50 б.п., преимущественно на ближнем конце. Кривая в данным момент располагается в диапазоне 10,1-9,4% годовых, при этом обратный наклон увеличился.

Ожидания дальнейшего более быстрого снижения ключевой ставки, скорее всего, продолжат толкать котировки ОФЗ вверх в ближайшее время. С учетом наших прогнозов стоимости кредитования на конец года (9-9,5%) мы предполагаем, что доходность в коротком сегменте кривой вскоре составит около 9%. При этом сама кривая примет более крутую форму (премия к длинным бумагам будет постепенно увеличиваться). Иными словами, в бумагах с дюрацией до пяти лет скорее всего будет наблюдаться опережающая динамика, они сейчас они более привлекательны для покупки.

Дополнительным фактором поддержки рынка гособлигаций станет недостаточное предложение новых выпусков и постепенное сокращение обращающихся ОФЗ по мере их погашения. Согласно графику, уже в июле будут погашены бумаги примерно на 446 млрд руб., а в целом до конца года – почти на 1 трлн руб.

Более активное смягчение монетарной политики ожидаемо повысило активность в корпоративном сегменте – все чаще стали появляться новости о готовящихся первичных размещениях. На этой неделе сбор заявок на рублевые облигации собираются провести УОМЗ и РЕСО-Лизинг. Мы ждем, что число эмитентов, желающих привлечь финансирование на локальном долговом рынке в ближайшие месяцы, будет увеличиваться.

Главным событием внешнего долгового рынка стала новость о том, что купон по выпускам Russia 26 и Russia 36 (суммарно порядка $100 млн), подлежащий выплате 27 мая и перечисленный досрочно неделей ранее, так и не был выплачен инвесторам. Вероятнее всего проблема состоит в отказе международной платежной инфраструктуры.

Ввиду этого фактора, а также из-за истечения 25 мая срока действия лицензии №9 OFAC (позволяла американским держателям получать платежи по российскому госдолгу) российские власти заявили о разработке новой схемы погашения обязательств с целью недопущения суверенного дефолта.

Планируется применить подход аналогичный оплате за экспортный газ – только в обратную сторону. Инвесторы будут открывать рублевые и валютные счета в избежавших санкции российских банках, куда будет поступать платеж в рублях и позже конвертироваться в валюту. В результате западная инфраструктура будет исключена из цепочки платежа и будет происходить прямое взаимодействие за счет НРД. Использование полученных денежных средств не будет ограничено (в отличие от счетов «С»). Новый механизм планируется утвердить в правительстве в ближайшее время. Таким образом большинство инвесторов (кроме американских, которым запрещает действующее законодательство) сможет получать выплаты по российским еврооблигациям.

Новости

Петропавловск Уральская горно-металлургическая компания (УГМК) прорабатывает вопрос приобретения активов золотодобывающей компании Петропавловск. К УГМК уже перешли права требования к Петропавловску по кредиту на $201 млн от Газпромбанка в апреле 2022 г. Включение Газпромбанка в санкционный список затруднило Петропавловску обслуживание долга. Кроме того, Газпромбанк раньше приобретал 100% производимого Петропавловском золота, и на продажу другому покупателю было необходимо согласие банка.

УГМК ищет активы на российском рынке золотодобычи, добывая самостоятельно (попутно с медью и цинком) около 4,8 т золота, писал ранее Коммерсант. Петропавловск владеет золоторудными месторождениями в Амурской области, входит в топ-5 российских золотодобытчиков.

После введения персональных санкций Искандер Махмудов и Андрей Бокарев недавно перестали быть контролирующими бенефициарами УГМК.

Система, М.Видео Президент АФК Система Владимир Чирахов выдвинут в совет директоров М.Видео.

Softline Доходы компании в апреле упали примерно на 30%, сообщил Forbes. В этой связи компания решила:

- сократить часть сотрудников в ближайшее время, потенциально пропорционально падению продаж.

- сократить сотрудникам российского подразделения компании зарплаты на 25%. Мера будет действовать в течение 2022 г., но если «результаты компании» улучшатся, то ее могут отменить.

Значительная часть сотрудников в России была заняты продажей решений Microsoft, который приостановил продажу услуг в России. На Softline в 2020 приходилось 43% рынка продуктов Microsoft, продажи Microsoft в выручке занимали 45%. На российских вендоров и доходы от услуг приходилось, соответственно, около 15% и 10% продаж 2020 г.

На наш взгляд, инициативы компании по сокращению затрат в России можно трактовать как возвращение к операционной деятельности после периода значительной операционной неопределённости, которую мы наблюдали на рынке с конца февраля.

Тем не менее, положительным моментом является то, что уход с российского рынка таких конкурентов Softline как Crayon и SoftwareONE будет способствовать росту доли Softline, а массовый переход на отечественное ПО задаст тренд роста сегмента IT-услуг на годы вперед.

По состоянию на середину мая уже можно констатировать, что по-настоящему международная компания с российскими корнями избежала основных санкционных рисков. Softline по-прежнему взаимодействует с ключевыми вендорами, котируется на LSE. Есть основания полагать, что компания продолжит приобретать активы на развивающихся рынках, и ее значительная финансовая подушка позволит активно фондировать развитие, опережая конкурентов, зачастую финансировавших приобретения за счет обмена акциями.

ТГК-2 рекомендовал не выплачивать дивиденды за 2021 г.

Северсталь на годовом собрании, которое состоялось 20 мая, приняла решение не выплачивать финальные дивиденды за 2021 г.

Ранее Северсталь заявляла, что в текущих макроэкономических условиях руководство компании не будет рекомендовать совету директоров выплачивать дивиденды за 1К22 и 4К21.

В феврале СД рекомендовал дивиденды за 4К21 в размере 109,81 руб. на акцию.

Норникель заявляет, что 35%-ная пошлина на импорт палладия не оказала значимого влияния на Норникель. По данным Норникеля:

- Рынок палладия в этом году будет близок к балансу, дефицит в 2023 г. – 100 тыс. унций;

- Рынок никеля: 2022 г. — профицит 40 тыс. т, 2023 г. – 100 тыс. т;

- Рынок платины: 2022 г — профицит 900 тыс. унций, 2023 г. – 600 тыс. унций.

Softline ожидает роста оборота не менее 15% в 1К22, сообщил Интерфакс. Скорректированный показатель EBITDA за 1К22, включая Россию, будет положительным. Учитывая, что бизнес в России в последний год занимал почти половину выручки компании, и этот рынок пережил мощнейший с февраля этого года шок, связанный с уходом иностранных вендоров и общей неопределённостью в экономике, прогноз Softline выглядит крайне позитивно, на наш взгляд.

Softline опубликовал финансовые показатели за 4К21 (окончившийся 31 марта 2022 г.). Геополитическая нестабильность ожидаемо сильно затронула показатели за 4К21 в России:

- Оборот Softline упал на 20% к/к, но вырос на 25% г/г (vs +13,3% г/г в 3К21), до $534 млн.

При этом оборот в России упал на 43% к/к, увеличившись на 11% г/г, до $233 млн. Соответственно, доля России в обороте упала до 44% в 4К22 vs 61% в 3К21 и 49% в 4К20.

При этом положительная динамика в международном бизнесе сохранилась: +16% к/к и +41% г/г (vs +40% г/г в 3К21), до $304 млн, что является крайне позитивным фактором, на наш взгляд, и развеивает опасения касательно способности компании проводить активную экспансию на международных рынках.

- Учитывая, что значительная прибыль традиционно приходилась на российский бизнес, скорректированная EBITDA в 3К21 упала на 70% к/к, увеличившись на 10% г/г, до $10 млн.

Чистая прибыль оказалась в отрицательной зоне: -$6 млн против $21 млн в 3К21 и убытка в $2,5 млн в 4К20.

ММК не получил разрешение на сохранении листинга за рубежом. Компания подала в правительство России заявление о продолжении обращения депозитарных расписок за пределами страны в соответствии с Законом 114-ФЗ, однако 13 мая заявление было отклонено, о чем ММК был уведомлен 19 мая. ММК в среду, 25 февраля уведомил Citibank о расторжении депозитарного соглашения и поручил депозитарию проинформировать владельцев ГДР о прекращении действия программы депозитарных расписок.

Согласно заявлению Минфина России, разрешение на сохранение программ депозитарных расписок получили 17 российских компаний из 19 обратившихся. 27 апреля Газпром также получил отказ правительства в возможности продолжения обращения его депозитарных расписок за пределами России.

Нефть и газ Добыча нефти с конденсатом в России в 2022 г. ожидается на уровне 480-500 млн т по сравнению с 524 млн т в 2021 г., сообщил вице-премьер Александр Новак. Таким образом, падение может составить 6,5% г/г. Согласно же основным параметрам сценарных условий макропрогноза Минэкономразвития на 2022-2025 гг., добыча нефти с конденсатом в России в 2022 г. может оказаться меньше и составить в базовом варианте 475,3 млн т (-9,3% г/г).

Газпром СД рекомендует выплатить дивиденды за 2021 г. в размере 52,53 руб. на акцию, в точном соответствии с дивидендной политикой. Дивидендная доходность может составить 18%.

Совет директоров предложил установить дату, на которую определяются лица, имеющие право на получение дивидендов – 20 июля 2022 г.

Positive Technologies планирует в течение нескольких месяцев провести конвертацию привилегированных акций компании в обыкновенные. Компания ранее уже сообщала о планах данной конвертации, которая задумана ради повышения прозрачности структуры собственности и предоставления одинакового объема прав всем акционерам.

Сейчас акционерный капитал компании состоит из 60 млн обыкновенных акций и 6 млн привилегированных акций, которые находятся в собственности одного из основателей компании. Конвертация пройдет в соотношении 1:1.

Роснефть СД рекомендовал выплатить в качестве финального дивиденда по итогам 2021 г. 23,63 руб. на акцию, в соответствии с дивидендной политикой компании. Дивидендная доходность может составить 6%.

Металлургия Текущая загрузка мощностей ММК снизилась более чем на 40% по сравнению с январем-февралем 2022 г., по данным РБК. Представитель компании рассказал, что в июне комбинат планирует выпустить 550 тыс. т стали (при полной загрузке ММК производит около 1 млн т в месяц). Представители Северстали рассказали, что часть оборудования также находится в простое, к июню в простое может оказаться 20–40% производственного оборудования.

На прошлой неделе ассоциация «Русская сталь» (в которую входят Северсталь, ММК, НЛМК и Евраз) предупредила правительство об убытках отрасли и сокращении производства, в случае если власти не снизят налоги и не ослабят рубль. По данным ассоциации, некоторые предприятия уже терпят убытки и уменьшают производство, а без скорейшего принятия мер существуют серьезные риски сокращения персонала. В мае резко ухудшилось размещение заказов на закупку стали на внутреннем рынке. А на фоне западных санкций многие российские металлурги были вынуждены перенаправить поставки в Китай и другие азиатские страны, где приходится продавать товар с дисконтом, иногда даже ниже себестоимости.

Новость негативна для бумаг Северстали, ММК, НЛМК и Евраза.

Корпоративные события

| Дата | Компания | Событие |

| Пн, 30 мая | Русгидро | Финансовые результаты по МСФО за 1К22 |

| Вт, 31 мая | Петропавловск | Финансовые результаты по МСФО за 4К21 |

| Segezha | Последний день для попадания в реестр акционеров, имеющих право на получение дивидендов за 2021 г. | |

| Ср, 1 июня | ||

| Чт, 2 июня | АФК Система | Финансовые результаты по МСФО за 1К22 |

| Московская биржа | Данные по оборотам торгов за май 2022 г. | |

| Пт, 3 июня | ||

| Пн, 6 июня | ||

| Вт, 7 июня | ||

| Ср, 8 июня | ||

| Чт, 9 июня | Интер РАО | Последний день для попадания в реестр акционеров, имеющих право на получение дивидендов за 2021 г. |

| Норникель | Последний день для попадания в реестр акционеров, имеющих право на получение дивидендов за 2021 г. | |

| Пт, 10 июня |

Рыночные индикаторы

| Валютный рынок | Значение | Изм. за 5 дней | Изм. с начала года |

| USD/RUB | 66,70 | 8,54% | -15,89% |

| EUR/RUB | 69,69 | 10,97% | -23,48% |

| EUR/USD | 1,07 | 1,62% | -5,33% |

| DXY | 101,67 | -1,44% | 6,02% |

| Товарные рынки | |||

| Brent, $/барр. | 119,43 | 6,11% | 54,24% |

| Gold, $/унц. | 1 854 | 0,39% | 1,60% |

| Фондовый рынок | |||

| Индекс МосБиржи | 2 408 | 1,45% | -36,86% |

| РТС | 1 134 | -8,54% | -24,53% |

| DJIA | 33 213 | 6,24% | -8,60% |

| S&P 500 | 4 158 | 6,58% | -12,76% |

| NASDAQ Comp. | 12 131 | 6,84% | -22,46% |

| FTSE 100 | 7 585 | 2,65% | 2,93% |

| Euro Stoxx 50 | 3 809 | 4,15% | -10,48% |

| Nikkei 250 | 26 782 | 0,16% | -4,94% |

| Shanghai Comp. | 3 130 | -0,52% | -13,48% |

| Криптовалюта | |||

| Bitcoin | 28 702 | -0,57% | -34,65% |

| Ethereum | 1 742,34 | -11,00% | -48,30% |

| Ripple | 0,38 | -6,59% | -51,82% |

| Litecoin | 62,0 | -9,43% | -54,63% |