Суперсырьевой цикл продолжается, но не для всех

Взлёт цен на полезные ископаемые и недрагоценные металлы

- За неделю с 30 августа по 3 сентября в лидеры роста вышел коксующийся уголь, подорожавший более чем на 20% из-за ужесточения экологических норм в Китае и ограничений на импорт из Индонезии и Монголии ввиду скачка заболеваемости дельта-штаммом коронавируса. Ужесточение экологического контроля в ответ на стремление председателя КНР Си Цзиньпина сократить выбросы углекислого газа до нуля к 2060 г. вызвало рост цен как на металлургический уголь, так и на сталь. В крупных угледобывающих провинциях Шаньси и Шаньдун поставки ограничиваются ввиду сворачивания энергоемких региональных проектов, параметры которых не отвечают требованиям властей в отношении сокращения выбросов.

- Цены на природный газ в Великобритании выросли на 6% в условиях низкого уровня запасов и перед началом зимнего отопления. Никель подорожал на 5,5%, алюминий – на 4%. Однако цены на алюминий и акции основных производителей подскочили утром, после того как военные путчисты совершили переворот в Гвинее. Страна – крупнейший в мире добытчик бокситов, которые являются важным источником алюминия и галлия. Фьючерсы на алюминий подскочили на 40% на Лондонской биржи.

Рынки Юго-Восточной Азии на подъёме

- Биткоин прибавил 7%. Японский Nikkei 225 вышел в лидеры роста в разрезе фондовых рынков (+7%), после того, как стало известно об отставке премьер-министра Ёсихиды Суги. Решение Суги не выдвигать свою кандидатуру на пост председателя Либерально-демократической партии (ЛДП) снижает риск крупного провала партии на следующих всеобщих выборах. Второе место по динамике занял рынок Китая (+3,5%), который постепенно восстанавливается после наступления регуляторов на бизнес – росли преимущественно потребительские товары и IT-сектор. На третьем месте Индия (+3%) на фоне снижения заболеваемости коронавирусом, РТС прибавил 2,51%. В России в лидеры роста вышли Камаз (+17%), Соллерс (+13), Мосэнерго, ММК (+8%), Яндекс (+7%) и Газпром (+6%).

- В целом, благодаря восстановлению в Китае и Индии, MSCI EM превзошел MSCI DM, поднявшись на 2,4% после нескольких недель высокой волатильности на фоне роста спроса на акции и облигации развивающихся стран (EM).

- Nasdaq вырос на 1,4%, а S&P 500 - на 0,4%, в результате чего общий рынок поднялся на 0,5%.

- В число аутсайдеров вошла железная руда (-11%), так как Китай продолжает высвобождать свои запасы из стратегических резервов, бразильская нефтегазовая отрасль (-5%) и весь бразильский рынок (-2,3%).

- Нефть Brent подешевела на 2% вместе с акциями сталелитейных компаний. Стоимость нефти снижалась в течение недели из-за замедления роста мировой экономики, вызванного повышением заболеваемости дельта-штаммом коронавируса по всему миру, несмотря на сезон ураганов в США и сокращение запасов нефти. Нет ничего удивительного в результатах встречи ОПЕК+, на которой было достигнуто соглашение об увеличении поставок на 400 тыс. б/с с сентября по декабрь 2021 г.

Индекс деловой активности (PMI) по странам, замедление мировой экономики с марта 2021 г., б.п.

по странам, ускорение мировой экономики с марта 2021 г-145.jpg)

Источник: Bloomberg, ITI Capital

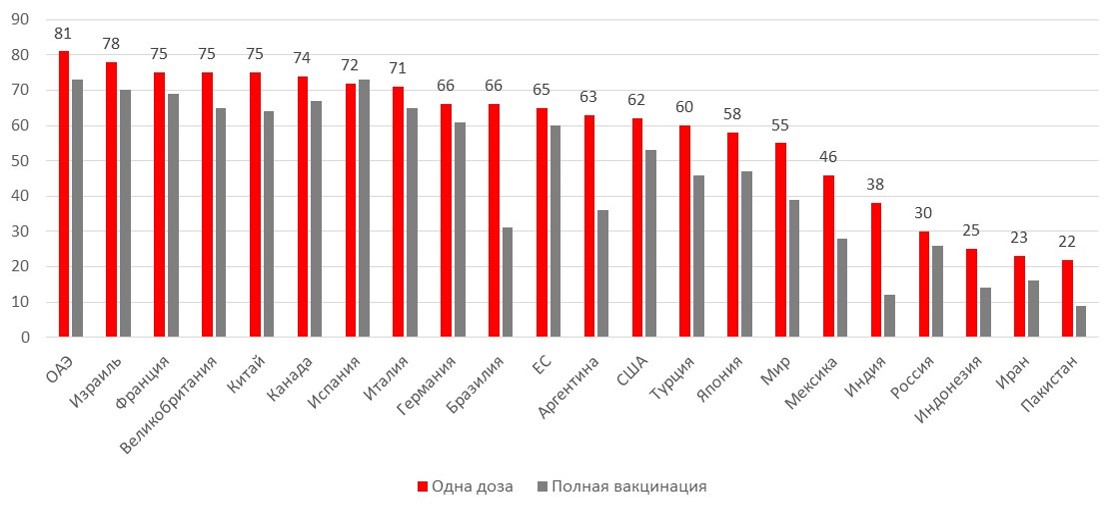

Уровень вакцинации в США хуже всех среди развитых стран

- Число заболевших коронавирусом в мире достигло 218 млн, а число смертей превысило 4,54 млн. Медицинские органы использовали более 5,35 млрд вакцин, что достаточно для полной вакцинации 36% населения Земли.

- Уровень вакцинации в США составляет 62%, эпидемиологи утверждают, что вакцинация 70–85% населения позволит стране вернуться к нормальной жизни. Число выявляемых случаев заболеваемости достигло 153246. Текущее семидневное скользящее среднее значение на 39,7% ниже пика, зафиксированного 10 января 2021 г. (253948), и на 1217% выше минимума, зафиксированного 18 июня 2021 г. (11636). Уровень госпитализаций приближается к январскому.

- Замедление вакцинации в США – основное препятствие для ротации по всему миру, мы полагаем, что оно носит временный характер.

Темпы вакцинации от коронавируса в мире, %

Источник: ВОЗ, Bloomberg, ITI Capital

Предстоящая неделя – зарубежные рынки

- На этой неделе центральные банки – ЕЦБ, Австралия, Канада, Польша, Малайзия, Перу, Украина и Россия – примут решения по ставкам

- Восстановление экономики еврозоны и резкий скачок инфляции вновь спровоцировали споры между управляющими ЕЦБ о том, когда регулятору следует отказаться от антикризисной программы.

Вторник, 7 сентября

- Аргентина: промышленное производство

- Австралия: ставка, золотовалютный резервы

- Еврозона, Греция, ЮАР, Болгария: ВВП

- Чили: экспорт меди, торговля

- Китай: торговля, золотовалютные резервы

- Германия: промышленное производство, индекс экономических настроений Zew

Среда, 8 сентября

Председатель ФРБ Далласа Роберт Каплан проведет онлайн-дискуссию. Как ожидается, данные о числе вакансий в июле в США выявят несоответствие между числом безработных и множеством открытых позиций.

- Канада, Польша: ставка

- Чили, Россия: ИПЦ

- США: Бежевая книга ФРС, число открытых вакансий на рынке труда JOLTS

Четверг, 9 сентября

- ЕЦБ: ставка, пресс-конференция председателя Кристин Лагард

- США: данные по запасам нефти от Минэнерго (EIA)

- Малайзия, Перу, Украина: ставка

- Китай: индекс цен производителей (PPI), ИПЦ, новые кредиты в юанях, денежная масса, совокупное финансирование

- Таиланд: индекс делового доверия

- Мексика, Бразилия, Египет: ИПЦ

- ЮАР: обрабатывающее производство, сальдо текущего счета платежного баланса

- США: число первичных заявок на получение пособия по безработице

- Дубай: индекс деловой активности

Пятница, 10 сентября

- Россия: ставка, пресс-конференция председателя Эльвиры Набиуллиной

- Франция, Индия, Италия, Малайзия, Мексика, Испания, Великобритания: промышленное производство

- Германия, Руанда: ИПЦ

- Китай: прямые иностранные инвестиции

- Россия: ставка, торговля, ВВП

- США: объём товарных запасов на оптовых складах, индекс цен производителей (PPI)

- · Бразилия: розничные продажи

Российский рынок за неделю

За прошлую неделю рубль укрепился к доллару и ослаб к евро до 73,53 руб. и 86,78 руб., соответственно. Индекс Мосбиржи повысился на 1,43%, РТС – на 2,51%.

Лидеры роста и падения

-212.png)

Источник: ITI Capital

Лидерами роста стали Мечел (ап: +40,04%; ао: 25,37%), Veon (+21,14%), Globaltrans (+12,73%), Распадская (+10,56%), НМТП (+10,51%), Камаз (+10,05%).

В число аутсайдеров вошли TCS Group (-3,03%), Полиметалл (-2,47%), Новатэк (-1,85%), М.Видео (-1,49%), X5 Retail Group (-0,54%), Татнефть (ап -0,35%), Сургутнефтегаз (ап -0,32%).

Предстоящая неделя – российский рынок

На предстоящей неделе финансовые результаты по МСФО представят АФК Система, Газпром, Аэрофлот, EMC, Транснефть, Veon, ПИК, ЛСР, Globaltrans, Петропавловск.

Долговой рынок

Наиболее заметные изменения на локальном долговом рынке на прошлой неделе отмечались на ближнем участке кривой, где доходность выросла на 13-15 б.п. вслед за переоценкой ожиданий по изменению ключевой ставки. Среднесрочные и длинные ОФЗ также находились под давлением большую часть недели, однако в последнюю торговую сессию смогли отыграть часть потерь, их доходность по итогам недели повысилась на 3-4 б.п. На настроениях инвесторов продолжали сказываться разочаровывающие статданные по еженедельному росту потребительских цен в России. Так, инфляция с 24 по 30 августа вторую неделю подряд осталась на уровне 0,1%, что значительно выше нормы для этого времени года. В результате годовой показатель инфляции достиг 6,8%, тем самым превысив пиковое значение июля.

С учетом неприятного сюрприза, который преподнесли нам последние макроданные, указывающие на очередной инфляционный скачок, консенсус-прогноз участников рынка стал все больше смещаться в сторону продолжения цикла нормализации монетарных условий. При этом мнения инвесторов разделяются между повышением ставки на 25 и 50 б.п. Мы также все больше склоняемся к тому, что ключевая ставка вновь будет поднята. С точки зрения размера шага (25/50 б.п.), по нашему мнению, вероятность пока примерно одинаковая.

В то же время до начала заседания мы успеем получить еще один блок еженедельной статистики по инфляции. Если наблюдаемый в последние две недели тренд сохранится, то, скорее всего, значение ключевой ставки будет доведено сразу до 7%.

При этом гораздо большее значение будет иметь тон сопроводительного комментария. Если рынку вновь будет послан «ястребиный» сигнал (при одновременном повышении ставки на 50 б.п.), это негативно отразится на ценах ОФЗ, особенно на коротком сегменте.

Аукционы ОФЗ на прошлой неделе вновь прошли достаточно удачно. Ведомство по традиции предложило два классических выпуска (10 и 20 летние) без ограничения лимита. В сумме удалось разместить бумаги на 92,2 млрд. руб., тем самым выполнив квартальный план на 95%. Как обычно хорошим спросом пользовались более короткие бумаги серии 26239, объем заявок на которые превысил 137 млрд руб. Средневзвешенная доходность сложилась в размере YTM 7,13% годовых, что предполагает 2-3 б.п. премии к уровню вторичных сделок накануне аукциона. Второй аукцион по размещению 20-летних облигаций серии 26238 позволил привлечь почти 25 млрд руб. с доходностью YTM 7,41% годовых.

Также на прошлой неделе Минфин анонсировал появление нового выпуска ОФЗ с номиналом, индексируемым с учетом инфляции. Бумаги серии 52004 (погашение в марте 2032 г.) станут доступны на аукционах с 8 сентября в объеме не более 250 млрд руб. С учетом того, что квартальный план заимствований ведомства уже выполнен практически полностью, а линкеров в аукционном меню не было уже достаточно давно, мы ждем, что новый выпуск будет заявлен во время ближайшего аукционного дня.

Новая неделя началась для рублевых гособлигаций достаточно нейтрально. Мы не ждем заметных ценовых колебаний до конца недели, т.к. инвесторы будут ждать итогов заседания российского ЦБ по ключевой ставке.

На внешних рынках заметных изменений на прошлой неделе не наблюдалось. Доходность 10-летних американских казначейских облигаций менялась незначительно и сейчас находится на отметке YTM 1,32%. Суверенные облигации большинства развивающихся рынков торговались немного дешевле.

Российский валютный долг выглядел немного лучше аналогов - доходность вдоль кривой опустилась на 2-4 б.п. Так, наиболее длинный бенчмарк Russia 47 закрылся на отметке YTM 3,5% (-4 бп. н/н). На этой неделе ожидаемо состоится размещение дебютных пятилетних еврооблигаций группы СУЭК, номинированных в долларах США. Маркетинг выпуска завершится во вторник. По нашей оценке, размещение должно пройти с доходностью не менее YTM 3,25-3,5% годовых.

Новости

АФК система представила сильные финансовые результаты по МСФО за 2К21

Выручка составила 180,01 млрд руб (+16% г/г; +5 к/к; +1,5% vs консенсус-прогноз)

OIBDA составила 58,5 млрд руб. (+6,8% г/г; +2,8% к/к; +1,9% vs консенсус-прогноз)

Чистый убыток составил 3,39 млрд руб. (против убытка в размере 1,9 млрд руб. во 2К20; против убытка 2,4 млрд руб. в 1К21).

EMC представил положительные финансовые результаты по МСФО за 1П21.

Выручка составила €134,3 млн (+18,3% г/г). Рост показателя обусловлен увеличением количества визитов и величины среднего чека.

Скорр. EBITDA составила €56,1 млн (+52% г/г).

Рентабельность по скорр. EBITDA составила 41,8%.

Чистая прибыль составила €39,37 млн, что в более чем в два раза превышает показатель за аналогичный период прошлого года.

Чистый долг EMC на 30 июня 2021 г. составил €100,9 млн по сравнению со €137,7 млн на конец 2020 г. Долговая нагрузка (чистый долг/EBITDA) составила 1х.

Ранее СД ЕМС рекомендовал выплатить дивиденды по итогам 2020 г. в размере €0,844 на акцию. Дивидендная доходность может составить 7,1%.

Алроса В соответствии с нашими ожиданиями, наблюдательный совет Алросы рекомендовал выплатить 8,79 руб. на акцию в качестве дивидендов по итогам 1П21. Доходность за период может составить 6,4%. Датой закрытия реестра для дивидендов рекомендовано установить 19 октября.

ЛСР представил нейтрально негативные финансовые результаты по МСФО за 1П21.

Выручка составила 48,1 млрд руб. (+14% г/г; -21,6% п/п).

EBITDA составила 13,4 млрд руб. (+46,5% г/г; -26,3% п/п).

Чистая прибыль составила 5,7 млрд руб., увеличившись в 2,2 раза по сравнению с 2,6 млрд руб. за аналогичный период прошлого года; -40,9% п/п).

Аэрофлот представил сильные финансовые результаты по МСФО за 2К21

Выручка группы составила 119,7 млрд руб. (против 25,5 млрд руб. во 2К20; +58,5% к/к; +2,1% vs консенсус-прогноз).

EBITDA составила 33,9 млрд руб. (против -2 млрд руб. во 2К20, 7,7 млрд руб. в 1К21; +26,9% vs консенсус-прогноз)

Чистый убыток составил 2,6 млрд руб. против убытка в размере 35,8 млрд руб. во 2К20; убытка в 25,1 млрд руб. в 1К21).

Газпром представил сильные по прибыли финансовые результаты за 2К21 по МСФО:

Выручка составила 2066,8 млрд руб. (+77,7% г/г; -9,6 к/к; -1,6% vs консенсус-прогноз).

EBITDA составила 702,6 млрд руб. (значительно выше 94 млрд руб. во 2К20; +0,2% к/к; +4,7% vs консенсус-прогноз).

Чистая прибыль составила 21 млрд руб. (против 153 млрд руб. во 2К20; +16,6% к/к; +11,9% vs консенсус-прогноз).

Второй квартал характеризовался ростом цен на газ на фоне относительно низких температур и рекордно низкой заполняемостью газовых хранилищ в Европе.

Вклад 1П21 в размер потенциального годового дивиденда составит 17,8 руб./акция (что соответствовало бы 5,9% потенциальной дивидендной доходности за 1П21) vs 12,55 руб. за 2020 г.

Яндекс выкупит доли Uber в совместных предприятиях. Сумма сделки составит $1 млрд. СД компаний ранее уже одобрили сделку, которую планируется закрыть до конца года. Консолидация активов на быстрорастущем рынке выглядит позитивной новостью, на наш взгляд.

1) Около 18,2% будет приобретено в компании, занимающейся беспилотным пилотированием автомобилей Yandex Self-Driving Group (SDG), пакет в которой будет доведён до 100%.

2) Uber и Яндекс останутся партнерами в направлениях такси, каршеринга и аренды самокатов (компания MLU, работающая, в том числе, под брендом Яндекс.Такси). По результатам сделки Яндекс приобретет 4,5% в MLU. Яндекс нарастит долю в СП до 71% (включая 68% – напрямую и 3%, зарезервированные по программе стимулирования персонала).

3) Яндекс также получит право в течение двух лет (до сентября 2023 г.) выкупить оставшуюся долю Uber в MLU по цене в диапазоне $1,8–2 млрд.

4) Яндекс приобретет косвенную долю Uber в 33,5% и доведет свой пакет до 100% в таких направлениях бизнеса, как Яндекс.Еда, Яндекс.Лавка и Яндекс. Эти три направления бизнеса будут выделены из MLU.

Яндекс рассчитывает ускорить развитие на быстрорастущем рынке электронной коммерции и фудтеха за счёт более тесной интеграции сервисов и упрощения управленческих процессов.

Евраз, Распадская В ФАС России поступило ходатайство о приобретении 26,74% Распадской от Greenleas International Holdings Ltd, бенефициаром которой является Роман Абрамович. На наш взгляд, новость носит технический характер, но косвенно свидетельствует о том, что процесс корпоративных действий по повышению ликвидности акций и кристаллизации стоимости Распадской идет. Новость среднесрочно позитивна и для акций Евраза, и Распадской. Выделение угольного актива снижает ESG-риски Евраза.

Около 90,9% акций Распадской сейчас принадлежат компании Евраз, крупнейшим акционером которой является структура Абрамовича (владеет 28,64% Евраза). На балансе Распадской находятся 2,5% после выкупа у миноритарных акционеров в рамках оферты. Таким образом, эффективная доля структур Романа Абрамовича в угольной компании составляет около 26,74%. Упрощение структуры владения является частью намеченных ранее корпоративных мер по повышению капитализации Распадской.

Free-float Распадской составляет около 6,5%, а free-float Евраза – 33,64%. Таким образом, free-float Распадской может автоматически увеличится до 36,8% при аллокации акций угольной компании напрямую акционерам Евраза.

Петропавловск отчитался о финансовых результатах по МСФО за 1П21

- Выручка группы сократилась на 33% г/г, до $351,9 млн

- Скорректированная EBITDA уменьшилась на 41% г/г, до $114,3 млн

- Чистая прибыль за 1П21 составила $48,9 млн против убытка в $22 млн годом ранее

Выручка и показатель EBITDA за первое полугодие отражают снижение объемов производства в связи со сдвигом сроков запуска флотационного комбината на Пионере и сокращением покупок стороннего концентрата для производства из-за корпоративного конфликта. Стоит отметить, что снижение метрик было ожидаемо, при этом топ-менеджмент компании позитивно смотрит на 2П21 и ожидает роста операционных показателей.

Топ-менеджмент завершает разработку новой стратегии и плана развития компании, который будет представлен на дне инвестора компании в октябре. В компании ставят цели поддержать будущее производство и повысить доходность для акционеров.

На наш взгляд, несмотря на то, что риски, связанные с корпоративным конфликтом, по-прежнему присутствуют, негативные факторы уже по большей мере отыграны, и новая стратегия может стать драйвером бумаг Петропавловска.

Совет директоров Магнита одобрил изменение цены приобретения Дикси: цена сделки составила 97 млрд руб. вместо изначально объявленных 87,6 млрд руб. Корректировка цены сделки связана с изменениями в чистом долге, оборотном капитале в соответствии с завершающей отчетностью и другими условиями сделки. Разница в цене составляет 1,6% капитализации Магнита.

Газпром Цена октябрьского фьючерса на спотовый индекс TTF на бирже ICE Futures на газ составила $646 за тысячу кубометров. В понедельник торги закрылись на отметке $600 за тысячу кубометров.

В августе цена на газ резко корректировалась после ложных новостей о запуске Северного потока - 2. Проект должен быть запущен в этом году. Однако Газпром подтверждал неизменность плана объемов экспорта в размере 183 млрд куб. м в 2021 г. даже при условии прокачки 5,6 млрд кубометров по Северному потоку - 2.

AliExpress Россия открыла первый собственный фулфилмент-центр площадью 55 тыс. кв. м. Объект, который находится в Московской области, будет обслуживать заказы местных продавцов, что поможет наладить доставку товаров на следующий день после оформления заказа. В 2021 г. компания планирует строительство фулфилмент-центров в Екатеринбурге, Казани и Ростове-на-Дону общей площадью не менее 200 тыс. кв. м.

Новость нейтрально позитивна для бумаг Mail.ru, которому принадлежит 15% AliExpress Россия.

Глава Минпромторга Денис Мантуров сообщил о том, что министерство видит основания для снижения ставок пошлин на экспорт отдельных видов металлопродукции, в частности чугуна, ферросплавов и алюминия.

Как минимум по перечисленным товарам планируется пересмотр ставок.

Новость позитивна в первую очередь для бумаг Русала, а также для черной металлургии.

Русагро вернется к вопросу о реализации свиноводческого проекта в Китае после открытия границ с этой страной, сообщили представители компании в кулуарах ВЭФ.

Новость нейтрально позитивна для бумаг компании.

Институт стволовых клеток человека (ИСКЧ) подал документы на проведение клинических исследований новой вакцины от гриппа. Доклинические исследования вакцины были проведены на базе НИИ вакцин и сывороток им. И.И. Мечникова и НИИ гриппа им. А.А. Смородинцева.

Новость позитивна для бумаг компании.

Московская Биржа представила сильные операционные результаты за август 2021 г. В годовом сопоставлении по всем основным направлениям бизнеса кроме валютного рынка наблюдался рост.

Общий объем торгов на рынках составил 79,7 трлн руб. (+5,9% г/г; -8,7% м/м; против роста на +10,4% г/г в июле 2021 г.).

Денежный рынок: 40,3 млрд руб. (+17,5% г/г; -9,6% м/м)

Рынок акций: 1,9 млрд руб. (+4,8% г/г; -3,6% м/м)

Рынок облигаций: 2,3 млрд руб. (+7,9% г/г; +13,3% м/м)

Срочный рынок: 11,8 трлн руб. (+18,9% г/г; -6,2% м/м)

Валютный рынок: 23,0 трлн руб. (-14,9% г/г; -10,7% м/м).

Корпоративные события

| Дата | Компания | Событие |

| Пн, 6 сентября | Мать и дитя | Финансовые результаты по МСФО за 2К21 |

| Вт, 7 сентября | Самолет | Финансовые результаты по МСФО за 2К21 |

| Ср, 8 сентября | Русагро | Последний день для попадания в реестр акционеров, имеющих право на получение дивидендов за 2К21 |

| Полиметалл | Последний день для попадания в реестр акционеров, имеющих право на получение дивидендов за 2К21 | |

| Чт, 9 сентября | ||

| Пт, 10 сентября | ПИК | День инвестора |

| Алроса | Результаты продаж за август 2021 г. | |

| Черкизово | Операционные результаты за август 2021 г. | |

| Пн, 13 сентября | ||

| Вт, 14 сентября | ||

| Ср, 15 сентября | ТМК | Последний день для попадания в реестр акционеров, имеющих право на получение дивидендов за 2К21 |

| Чт, 16 сентября | НКНХ | Последний день для попадания в реестр акционеров, имеющих право на получение дивидендов за 2К21 |

| Пт, 17 сентября |

Рыночные индикаторы

| Валютный рынок | Значение | Изм. за 5 дней | Изм. с начала года |

| USD/RUB | 73,53 | 0,75% | 1,15% |

| EUR/RUB | 86,78 | -0,15% | 5,43% |

| EUR/USD | 1,18 | 0,83% | -3,39% |

| DXY | 92,69 | -0,87% | 3,07% |

| Товарные рынки | |||

| Brent, $/барр. | 72,70 | 11,54% | 39,75% |

| Gold, $/унц. | 1 818 | 2,05% | -4,39% |

| Фондовый рынок | |||

| Индекс МосБиржи | 3 887 | 1,43% | 18,73% |

| РТС | 1 664 | 2,51% | 20,55% |

| MSCI Russia | 787 | 2,38% | 18,05% |

| DJIA | 35 456 | 0,96% | 15,84% |

| S&P 500 | 4 509 | 1,52% | 20,06% |

| NASDAQ Comp. | 15 130 | 2,82% | 17,39% |

| FTSE 100 | 7 148 | 0,85% | 10,64% |

| Euro Stoxx 50 | 4 191 | 1,05% | 18,14% |

| Nikkei 250 | 27 641 | 2,32% | 1,26% |

| Shanghai Comp. | 3 522 | 2,77% | 1,59% |

| Криптовалюта | |||

| Bitcoin | 48 922 | 0,52% | 65,23% |

| Ethereum | 3 263,73 | 0,12% | 330,48% |

| Ripple | 1,16 | -7,64% | 403,38% |

| Litecoin | 175,0 | -3,30% | 39,11% |