Отчётность вернёт спрос на акции стоимости

Замедление роста спроса на компании стоимости

- На прошлой неделе, начавшейся 6 июля, акции роста обошли с большим отрывом акции стоимости из-за возобновившихся опасений по поводу замедления экономического роста. В июне в США и Европе статистические данные ухудшились (индекс ISM производственной активности и активности в сфере услуг), а заболеваемость коронавирусом подскочила – каждый новый второй случай заболеваемости среди привитых приходится на дельта-штамм.

- В этих условиях инвесторы играли в свою излюбленную пандемическую игру, покупая защитные активы в виде десятилетних казначейских облигаций США, в результате чего индекс доллара DXY приблизился к апрельским максимумам (в какой-то момент доходность госбондов достигла минимума с середины февраля 2021 г.), и способствуя спросу на значительно переоцененный IT-сектор.

- За неделю с 5 по 9 июля индекс интернет-ретейла S&P 500 подскочил на 8%, в лидеры роста вышел Amazon после новостей о том, что военный контракт Пентагона на $10 млрд будет разделен между Amazon и Microsoft, хотя раньше единственным подрядчиком был Microsoft. Индекс волатильности VIX вырос на 4,5%, а циклические отрасли здравоохранения и недвижимости – более чем на 3% вместе с IT S&P 500.

- В прошлую пятницу президент США Джо Байден издал указ о разделении монополий в здравоохранении, потребительском секторе, IT, сельском хозяйстве и других отраслях с целью усиления конкуренции. Комплексный указ, включающий 72 меры и рекомендации, призван изменить отношение к корпоративной консолидации и антимонопольному законодательству. В реализации указа участвует десяток федеральных агентств.

- Несмотря на падение спроса акций стоимости, недрагоценные металлы продолжают дорожать: медь (+2,6%), никель (+3%) и сталь (+1,5%). Цены на золото за неделю выросли на 1,2%, а казначейские облигации США – на 1%. S&P 500 вырос на 1,2%, а Nasdaq и Dow Jones - на 0,7%, чему способствовало восстановление в пятницу после распродажи двумя днями ранее.

- Российские суверенные облигации прибавили 0,7%, а другие госбонды развивающихся стран - 0,4% благодаря восстановлению в пятницу.

- В число аутсайдеров вошли бразильские нефтегазовые компании (-9%) из-за опасений по поводу роста уровня заболеваемости коронавирусом в регионе и волатильности цен на нефть.

- В страновом разрезе в число аутсайдеров вошла Бразилия, потерявшая более 5% на прошлой неделе, а также Казахстан (-5,2%) и Китай (-4,2%). В России в лидеры роста за неделю вышли акции Распадской (+10%), Алросы (+4%) и Газпрома (+3%).

Мировое промышленное производство (индекс б.п.)

-242.png)

Источник: Bloomberg, ITI Capital

Китай ужесточает контроль над монополиями для повышения конкуренции

- Акции китайских провайдеров второстепенных товаров и услуг, в частности Didi, Alibaba, Tencent и др., упали на 6% после новости о том, что власти КНР запретили скачивать приложения Didi и послали мощный сигнал другим компаниям, прорабатывающим вопрос IPO. Контроль Пекина над сбором данных может затронуть целый ряд отраслей - от доставки еды, поездок на автомобиле и онлайн-развлечений до финтеха и интернет-рынков.

- Китайские регуляторы намерены обязать Tencent Holdings Ltd. отказаться от эксклюзивных прав на музыкальные лейблы в рамках последнего наступления на компанию. ByteDance сегодня объявила о планах отменить запланированное IPO.

- Только на прошлой неделе рыночная капитализация акций китайского интернет-сектора упала примерно на $200 млрд, после того как Пекин пообещал усилить контроль за сбором данных и зарубежными листингами. С пика цен от 17 февраля объем рынка сократился более чем 35%, или на $1,1 трлн, согласно расчетам Bloomberg.

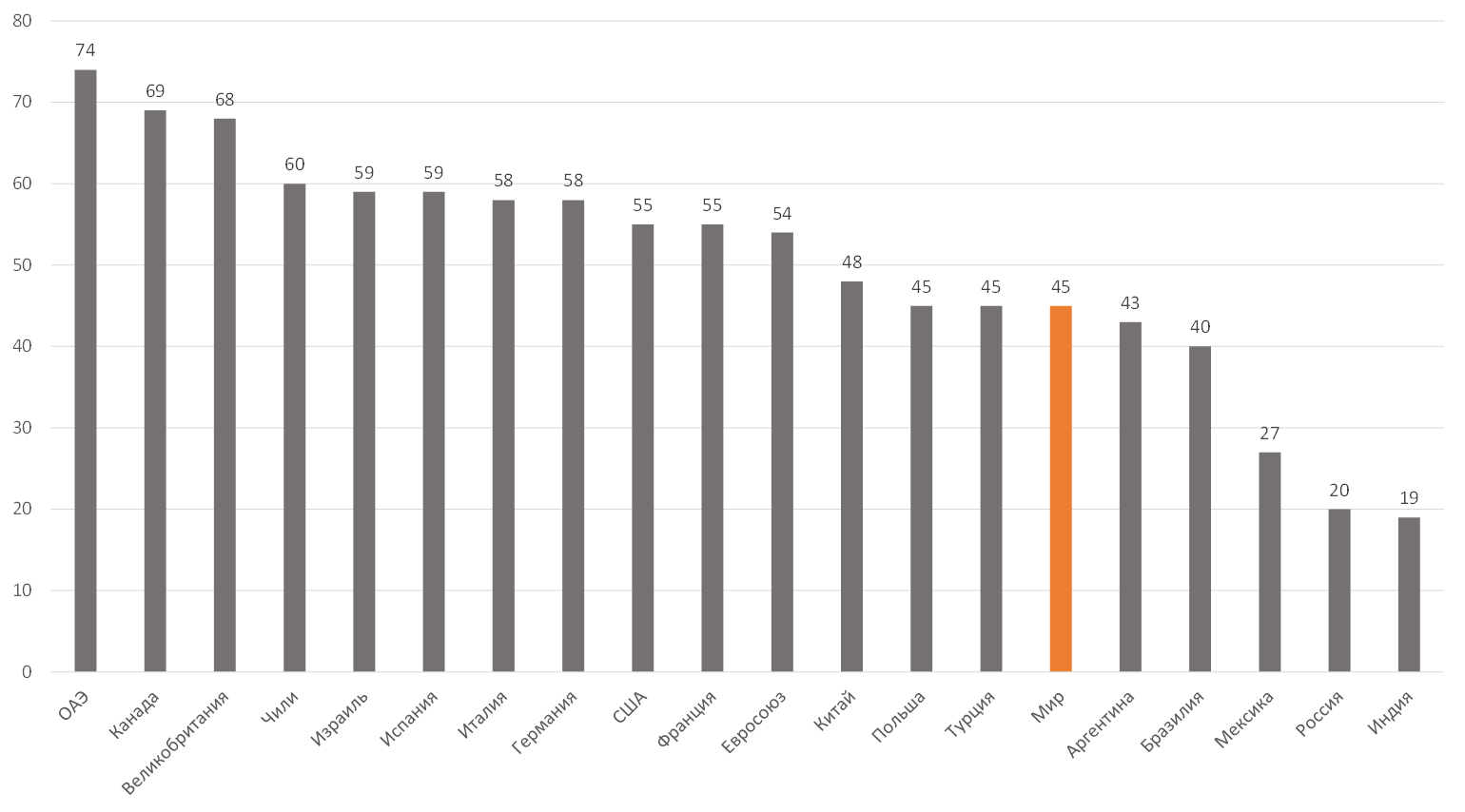

Уровень вакцинации

- Медицинские органы 180 стран использовали более 3,36 млрд доз вакцин, по данным Bloomberg. Этого достаточно, чтобы поставить одну прививку 39% жителей Земли и обеспечить полную вакцинацию 22% жителей Земли. Темпы вакцинации снизились до 32,7 млн доз в сутки по сравнению с 40,5 млн неделей ранее, по последним данным.

- Медицинские органы США использовали 322 млн доз вакцин. На прошлой неделе средние темпы вакцинации составляли 593848 доз в сутки.

Коэффициент вакцинации, % жителей

Источник: Bloomberg, ITI Capital

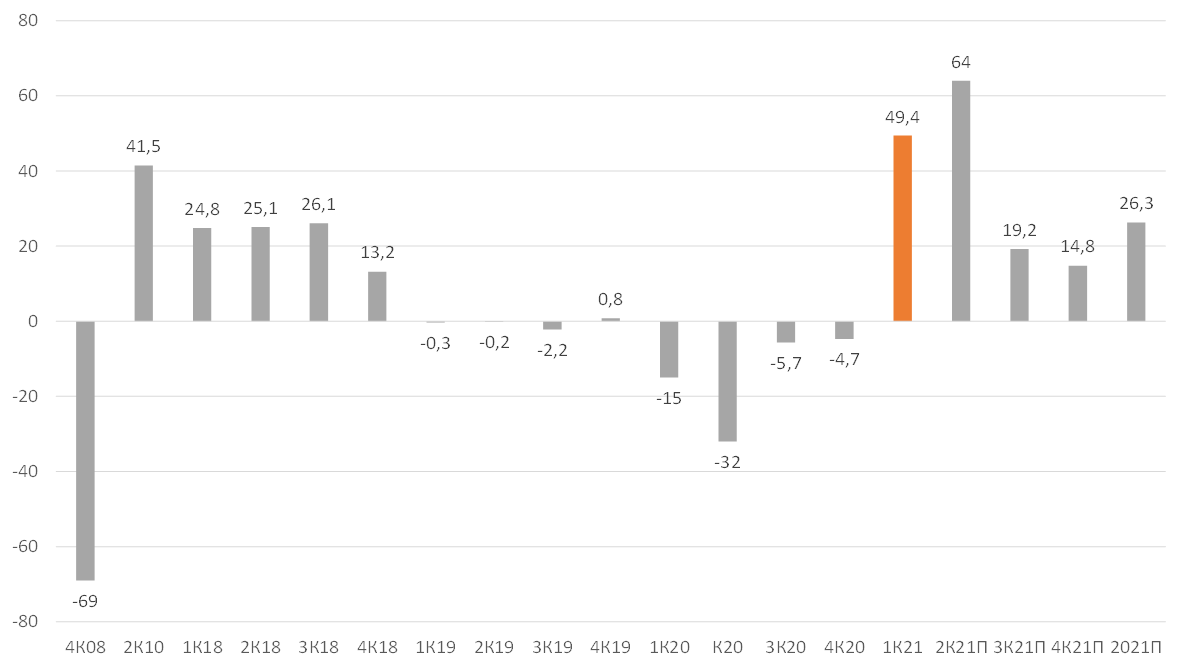

Финансовая отчетность за 2К21

- Прибыль на акцию компаний S&P 500, как ожидается, в годовом исчислении вырастет на 64% во втором квартале, рост станет максимальным с четвертого квартала 2009 г., когда он составил 109%.

- Наибольший пересмотр прибыли ожидается в нефтегазовом секторе (+25%), добывающем (+19%) и банках (+12%).

- Средняя цена нефти г/г за второй квартал 21 выросла на 136% с 28 долларов до 66 долларов.

- В связи с хорошей отчетностью максимальный прирост цен акций ожидается в нефтегазовом секторе (+15,6%), здравоохранении (+17,1%) и информационных технологиях (+15,9%), поскольку в этих трех секторах наблюдалась наибольшая разница между целевой ценой и ценой последнего закрытия (8 июля).

- Две другие подотрасли, в которых прогнозируется рост по сравнению с прошлым годом – нефтегазовое оборудование и услуги (1,188%) и хранения и транспортировка нефти и газа (33%).

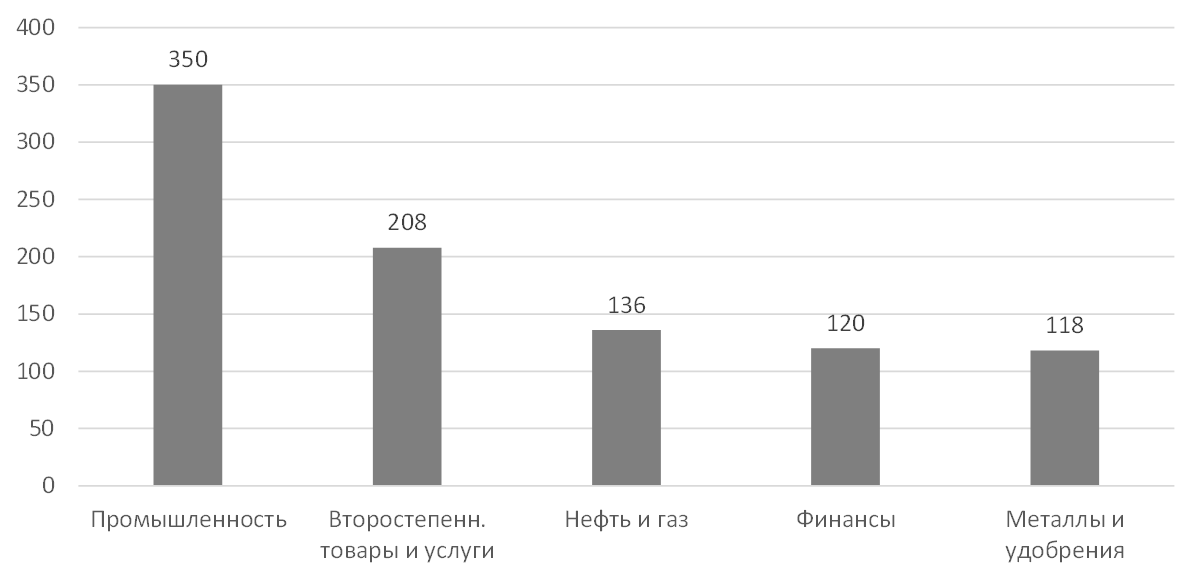

- Сектор промышленности, как ожидается, выйдет на первое место по темпам роста прибыли (в годовом исчислении) среди всех одиннадцати секторов (349,7%), также в числе лидеров – потребительский сектор (+208%), финансовый сектор (+120%) и производители металлов и удобрений (+118%).

- · Расчеты темпов роста прибыли авиакомпаний не производились из-за убытка по втором квартале прошлого года. Однако, по прогнозам, отрасль убытки отрасли во втором квартале 2021 г. ($4,1 млрд) уменьшатся по сравнению со вторым кварталом 2020 г. ($11,5 млрд).

- Далее следуют такие подотрасли как промышленные конгломераты (269%), аэрокосмическая и оборонная промышленность (177%), машиностроение (81%), автомобильный и железнодорожный транспорт (61%), электрооборудование (55%) и авиаперевозки и логистика (52%).

Ожидаемый рост прибыли по секторам за второй квартал, г/г, %

Источник: Factset, ITI Capital

Фактическая и прогнозная прибыль компаний с бирж США, г/г, %

Источник: Factset, ITI Capital

Зарубежные рынки – предстоящая неделя

Вторник, 13 июля

- JPMorgan: отчетность за 2К

- Goldman Sachs: отчетность за 2К

- США: индекс потребительского доверия

- Украина: Совет центрального банка, как ожидается, утвердит нового заместителя председателя регулятора после череды увольнений

- Франция, Германия, США, Румыния, Чехия: ИПЦ

- Китай: среднесрочная кредитная ставка

- Румыния, Турция: промышленное производство

- ЮАР: объем добычи золота, платины, полезных ископаемых

Среда, 14 июля

- США: данные по запасам нефти от Минэнерго (EIA)

- Bank of America: отчетность за 2К

- Citigroup: отчетность за 2К

- Wells Fargo: отчетность за 2К

- Банков Канады: ставка

- ИПЦ: Испания, Великобритания, Швеция, Гана, Словакия, Болгария, Россия, Финляндия

Четверг, 15 июля

- Корея: ставка, пресс-конференция председателя Ли Чжу Ёля

- Китай: ВВП за 2К21, ключевые экономические индикаторы

- TSMC: отчетность за 2К, брифинг

- Morgan Stanley: отчетность за 2К

- Канцлер Германии Ангела Меркель и президент Джо Байден проведут переговоры в Белом доме. В повестке встречи – напряженная ситуация вокруг «Северного потока - 2»

- Председатель ФРС Джером Пауэлл выступит перед банковским комитетом сената, чтобы представить конгрессу полугодовой отчет о денежно-кредитной политике

- Публикация ежемесячного отчета ОПЕК по рынку нефти, включая прогнозы спроса и добычи

- Великобритания: заявки на пособие по безработице, уровень безработицы

- США: число первичных заявок на получение пособия по безработице, индекс производственной активности Empire State Manufacturing, промышленное производство

Пятница, 16 июля

- · Япония: ставка, пресс-конференция председателя Харухико Куроды

- Председатель ФРБ Нью-Йорка Джон Уильямс выступает со вступительным и заключительным словом на организованном ФРБ Нью-Йорка мероприятии, посвященном культуре на рабочем месте в условиях постпандемии. Первый вице-президент Норин Хассан модерирует панельную дискуссию

- Япония: ставка, пресс-конференция главы ЦБ Харухико Куроды

- Данные по розничным продажам в США за июнь. Данные за предыдущий месяц не оправдали ожиданий, указали на переход от расходов на товары к расходам на услуги. Аналитики будут следить за этой тенденцией

- Еврозона, Словакия, Хорватия, Польша, Австрия, Мальта, Кипр, Новая Зеландия: ИПЦ

- США: объём покупок долгосрочных ценных бумаг TIC, розничные продажи, индекс потребительских настроений от Мичиганского университета

Российский рынок за неделю

За прошлую неделю рубль ослаб к доллару и к евро до 74,36 руб. и 88,33 руб. соответственно. Индекс Мосбиржи снизился на 0,26%, РТС – на 1,49%.

Лидеры роста и падения

-315.png)

Источник: ITI Capital

Лидерами роста стали Распадская (+10,21%), НКНХ (+5,27%), Headhunter (5,13%), Алроса (+3,66%), ФСК ЕЭС (+3,36%), Газпром (+3,12%), Сургутнефтегаз (ап +3,03%).

В число аутсайдеров вошли МТС (ао -9,33%), Veon (-7,32%), Детский мир (-5,91%), Ростелеком (ап -5,44%), Русгидро (-4,66%), Mail.Ru Group (-4,66%), Петропавловск (-4,5%).

Долговой рынок

Рынок рублевых облигаций на прошлой неделе находился под влиянием разнонаправленных факторов, не выраженной динамики не наблюдалось. Главным поводом для беспокойства инвесторов по-прежнему выступает инфляция и растущие ожидания более резкого ужесточения монетарной политики уже на ближайшем опорном заседании 23 июля. Также глобального негатива добавляет распространение нового штамма Covid-19 в большинстве стран и введение новых ограничительных мер. С другой стороны, наблюдающееся резкое снижение доходности американских казначейских облигаций в сочетании с благоприятной конъюнктурой на рынке энергоносителей оказывают поддержку федеральным займам, удерживая их от более глубокой просадки. В результате колебание доходностей не превысило 3-5 б.п., а основная активность, как и ранее, была сосредоточена на ближнем и среднем участках кривой. Исходя из доходности коротких ОФЗ, на рынке которых наблюдалась отстающая динамика в последние недели, инвесторы уже закладывают в цены значение ключевой ставки не менее 6,7% в течение ближайшего года. С учетом последней вышедшей статистики по инфляции (годовое значение индекса потребительских цен в июне составило 6,5%), мы полагаем, что вероятность повышения ставки больше чем на 50 б.п. в июле увеличилась. Нельзя исключить, что регулятор рискнет ужесточить монетарные условия широким шагом в 100 б.п., если инфляционное давление не снизится в ближайшие недели.

Первые в новом квартале первичные аукционы Минфина оказались невыразительными на фоне сдержанного настроения участников. Ведомство предлагало 10-летний и 20-летний выпуски новых серий (26239 и 26238) объемом 10 млрд руб. каждый. Такого скромного предложения не было уже очень давно. И все равно, несмотря на это, весь запланированный объем разместить не удалось. Спрос на серию 26239 составил чуть более 18 млрд. руб. Бумаги были размещены полностью со средневзвешенной доходностью 7,34% (то есть с премией в 3-4 б.п. к уровню вторичного рынка). Популярность выпуска 26238 оказалось гораздо ниже – были поданы заявки лишь на 8,6 млрд руб., из которых в рынок ушло 5,4 млрд руб. И даже для этого ведомству пришлось пойти на весьма заметную уступку - средневзвешенная доходность оказалась почти на 10 б.п. выше вторичной кривой (YTM 7,4% годовых).

На внешних площадках цены преимущественно росли. На фоне падения доходности 10-летних казначейских облигаций США до YTM 1,25% российская суверенная кривая опустилась на 5-6 б.п. на дальнем участке. Стоимость страховки от российского риска слегка подорожала - пятилетний CDS контракт закрылся в пятницу на отметке 87 п.п. Газпром на прошлой неделе закрыл сделку по размещению 10-летних долларовых нот в объеме $1 млрд. Доходность еврооблигаций сложилась на уровне YTM 3,5%, что соответствует вторичной кривой эмитента и не предполагает заметного потенциала дальнейшего роста.

Новости

Алроса увеличила продажи алмазно-бриллиантовой продукции на 12,3% м/м, до $410 млн, что в 13 раз выше минимальных уровней июня 2020 и в два раза выше аналогичного периода 2019 г. Этот июнь стал лучшим за последние пять лет, если сравнивать продажи в рублевом эквиваленте, то результаты продаж находятся на пиковых уровнях.

Северсталь в ходе заседания Комиссии ФАС по делу о монопольно высоких ценах на г/к прокат заявила о планируемом существенном снижении цен на горячекатаный плоский прокат в августе 2021 г. в сравнении с аналогичными ценами июля.

Северсталь единственная из трех компаний, фигурирующая в делах о злоупотреблении доминирующим положением, которая предоставила содержательные сведения о своей ценовой политике на рынке горячекатаного плоского проката. Следующее заседание, на котором будет рассмотрена политика компании, пройдёт 27 июля.

Сбер представил сильные финансовые результаты по РСБУ.

Чистый процентный доход вырос до 767,4 млрд руб. (+11,7% г/г), что обусловлено увеличением объема работающих активов: кредитов и портфеля ценных бумаг.

Чистый комиссионный доход составил 271 млрд руб. (+19,1% г/г).

Чистая прибыль составила 594,8 млрд руб. (+76% г/г).

Русал может рассмотреть вопрос о полугодовых дивидендных выплатах по требованию Sual Partners, второго по размеру акционера компании. Sual Partners, владеющий 25,72% Русала, потребовал провести ВОСА, чтобы рассмотреть выплату дивидендов за 1П21 и переизбрать трех членов СД. ВОСА пройдет 9 сентября, СД рассмотрит связанные с ним вопросы 15 июля.

Последний раз Русал платил дивиденды в 2017 г. Несмотря на то, что данная новость позитивна для акционеров Русала, акции компании последнее время находились под давлением новостей о введении экспортных пошлин на металл.

Результаты за 2К21Е вновь привлекут внимание инвесторов?

Сильная компания... Mail.ru Group 29 июля 2021 г. опубликует неаудированную отчетность по МСФО за 2К21 г. Учитывая впечатляющие фундаментальные перспективы компании и вероятное продолжение сильного тренда 1К21 по темпам роста, можно надеяться, что отчетность станет поводом вновь попасть на радары инвесторов.

Выручка Mail в 1К21 составила 28,3 млрд руб. (-14,2% к/к; +27,4% г/г, рост замедлился по сравнению с повышением на 25% г/г в 4К20). EBITDA составила 6,1 млрд руб. (-17% к/к; +5,9% г/г; vs снижение на -25,4% г/г в 4К20).

По результатам 1К21 в конце апреля Mail подтвердила мартовский прогноз на 2021 г. по выручке и рентабельности EBITDA: обеспечение выручки в размере 127-130 млрд руб. и улучшение рентабельности по EBITDA г/г. На наш взгляд, прогноз выглядит консервативным и может быть повышен.

Восстановление российского рекламного рынка во 2К21 продолжится и поддержит медийный сегмент выручки компании, который по-прежнему доминирует в структуре продаж Mail. Сравнимый по значимости игровой сегмент (my.games) традиционно активно развивается и получает дополнительную поддержку от перехода на удаленный режим работы во всем мире. Бизнес Mail также представлен в быстрорастущих отраслях: онлайн-торговле (СП AliExpress Russia, Юла), доставке (Delivery Club), такси (Ситимобил), образовании (GeekBrains, Skillbox), финтехе (деньги@mail.ru, VK.Pay), которые стремительно развиваются на фоне восстановления экономики.

...отстающая акция? C начала масштабной ротации с ноября 2020 г. акция подешевела на 24%. Динамика акций была значительно хуже индекса Nasdaq (+20%) и акций Яндекса (+0%) на фоне сильных фундаментальных показателей компании. Не исключено, что акция оказалась под давлениям из-за возможного риска увеличения числа бумаг на рынке, который так и не оправдался. Один из крупнейших акционеров Mail (26%), Prosus, являющийся инвестором и китайской IT-компании Tencent, продал акции последней на $14,7 млрд в апреле 2021 г., что могло спровоцировать негативные ожидания относительно Mail.

Акции Mail начали восстанавливаться с середины мая.

НЛМК не предоставил ФАС данные о своей ценовой политике на рынке горячекатаного проката. В целях получения дополнительных сведений комиссия ФАС в очередной раз перенесла заседание по делу в отношении металлургической компании, рассмотрение дела по признакам установления и поддержания монопольно высокой цены на г/к прокат продолжится 29 июля 2021 г. Во вторник, 6 июля, ФАС перенесла рассмотрение дела ММК на 28 июля также из-за того, что ММК не смог обосновать свою ценовую политику на рынке г/к проката.

В четверг, 8 июля, пройдет заседание по делу в отношении Северстали.

Данная новость нейтрально негативна и может оказать дополнительное давление на бумаги НЛМК, которые уже значительно подешевели на фоне введения временных экспортных пошлин на металлы, которые ударили по всему металлургическому и горнодобывающему сектору.

TCS Group запускает услуги private banking, планирует стать одним из ключевых игроков на рынке в этом сегменте уже в 2023 г. Одним из ключевых направлений работы станет развитие advisory- и lifestyle-направлений, а также private equity и альтернативных инвестиций. Tinkoff Private сделает ставку на диджитализацию традиционного private banking, предоставив состоятельным клиентам весь спектр wealth management.

Управление возглавил Илья Опренко. Ранее он работал в UBS, руководил подразделением корпоративных финансов Sberbank Private Banking. Опренко займется подготовкой запуска нового бизнес-направления в экосистеме TCS Group, а также будет отвечать за рост активов в этом сегменте и организацию работы команд персональных банкиров для клиентов сервиса. Курировать развитие Tinkoff Private будет директор Тинькофф Инвестиций Дмитрий Панченко.

ФАС одобрила покупку Лентой сети супермаркетов Billa Russia (Билла Россия) (о которой было объявлено 19 мая) за €215 млн (19,4 млрд руб.). Закрытие сделки ожидается 2 августа 2021 г. Новость нейтрально позитивна для бумаг компании и всего сектора ретейла.

Металлургия Минторг США начал пересмотр антидемпинговых пошлин, действующих в отношении стальной продукции и алюминия, выпускаемых НЛМК и Евразом.

Процесс пересмотра пошлин периодичен и является частью повестки металлургов. НЛМК, например, умело отстаивает свои интересы в США. Тем не менее, после восстановления мощностей, сокращенных в течение кризисного 2020 г., усиление защитных мер более вероятно.

Даже на фоне высоких мировых цен на сталь, мы предпочитаем осторожно смотреть на российский сектор ввиду введения экспортных пошлин в России с августа до конца 2021 г. и значительной вероятности повышенной налоговой нагрузки на сектор и в 2022 г. (риски повышения НДПИ, сохранения экспортных пошлин).

Русал может рассмотреть вопрос о полугодовых дивидендных выплатах по требованию Sual Partners, второго по размеру акционера компании. Sual Partners владеющий 25,72% Русала, потребовал провести ВОСА, чтобы рассмотреть выплату дивидендов за 1П21 и переизбрать трех членов СД. ВОСА пройдет 9 сентября, СД рассмотрит связанные с ним вопросы 15 июля.

Последний раз Русал платил дивиденды в 2017 г. Несмотря на то, что данная новость позитивна для акционеров Русала, акции компании последнее время находились под давлением новостей о введении экспортных пошлин на металл.

Металлургия Лоббистская металлургическая группа Русская сталь предложила доработать постановление о введении экспортных пошлин. Новые пошлины состоят из базовой ставки 15% и специфического компонента. Новость увеличивает шансы на некоторое смягчение регулирования после 2021 г. По мнению ассоциации, в результате этой меры неминуемо сократятся прибыльность и налоговые отчисления сектора. По подсчетам ассоциации, в зависимости от того, останутся мировые цены на сталь высокими или упадут, экспорт сократится на 1–2,5 млн т, или на $0,5–1 млрд. Прибыль сектора упадет на 150 млрд руб., а отчисления по налогу на прибыль уменьшатся на 30 млрд руб.

Пятёрочка продолжает развивать пилотный проект Налету, открыла новый концепт магазина с полностью автоматизированной системой покупок. Это вторая точка под данным брендом. Магазин занимает торговую площадь ~100 кв. м, работает круглосуточно. Налету объединила зеленый дизайн, мини-коворкинг, технологии и особенный ассортимент, сформированный по принципу «готовые решения и продукты на один день».

Новость нейтральна для бумаг X5. Концепция отвечает вызовам рынка, соответствует спросу покупателей в центральном регионе на готовую продукцию и высокой скорости покупок, а также переходу части населения на режим удаленной работы: согласно исследованию R2 Asset Management, спрос на коворкинги к концу 2022 г. вырастет вдвое по сравнению с данными на конец 3К20.

Магнит планирует увеличить число магазинов-дискаунтеров под брендом «Моя цена» с 76 до 200 до конца 2021 г., что обусловлено более высоким оборотом данного формата (+30-40%) по сравнению с магазинами у дома, на базе которых были открыты дискаунтеры, а также выходом формата на положительную EBITDA. Сопоставимые продажи дискаунтеров, открытых на месте магазинов у дома росли на 20% г/г, в последние месяцы рост ускорился до 30%.

Дискаунтеры несут меньшие операционные расходы благодаря экономии на персонале (в среднем пять сотрудников против 11 в магазинах формата у дома) и аренде ввиду меньших площадей торговых точек. Капитальные затраты дискаунтеров на 40% ниже формата у дома.

Новость нейтрально-позитивна для бумаг ретейлера и отражает тенденции рынка: снижение доходов населения и стремление продуктовых магазинов адаптироваться к складывающимся реалиям.

Налоговое давление возрастет. Под ударом опять добывающие отрасли Правительство рассматривает донастройку налоговой системы, которая сгенерирует дополнительные налоги на 400 млрд руб. в год в 2022–2024 гг.

(i) Около 100 млрд руб. должно принести повышение налога на добычу полезных ископаемых (НДПИ) для металлургической отрасли. Подразумевается увеличение нагрузки в том числе на те виды сырья, которые в прошлом году не подпали под рост НДПИ, в частности на драгметаллы.

(ii) Около 90 млрд руб. принесет распространение режима налога на дополнительный доход (НДД) для нефтяной отрасли.

(iii) Около 100 млрд принесет уплата акцизов (на алкоголь и на сахаросодержащие напитки).

(iv) Около 100 млрд принесет налогообложение состоятельных физлиц.

Санкт-Петербургская биржа представила итоги торгов в июне:

- Стоимостной объем сделок составил $37,5 млрд, или 2,8 трлн руб. (+40,7% к маю), при этом на Московской бирже общий торгов составил 81,5 трлн руб. (+11,7% к маю).

- Среднедневной объем торгов - $1,71 млрд (+ 27,9% к маю)

- Количество активных счетов инвесторов - 861,77 тыс. (+11,3% к маю)

- Количество счетов с позициями по ценным бумагам - 1,21 млн (+ 5,5% к маю)

- Сделки заключались с 1554 акциями и депозитарными расписками международных компаний, а также с 32 еврооблигациями

- Доля объема торгов акциями, входящими в индексы Dow Jones, Nasdaq-100 и S&P 500, в общем объеме торгов в июне составила 37,36%

- IPO Санкт-Петербургской биржи не исключено в сентябре текущего года.

Корпоративные события

| Дата | Компания | Событие |

| Пн, 12 июля | Черкизово | Операционные результаты за 2К21 |

| Вт, 13 июля | НЛМК | Операционные результаты за 2К20 |

| АФК Система | Последний день для попадания в реестр акционеров, имеющих право на получение дивидендов за 2020 г. | |

| Газпром | Последний день для попадания в реестр акционеров, имеющих право на получение дивидендов за 2020 г. | |

| Ср, 14 июля | ММК | Операционные результаты за 2К20 |

| Россети | Последний день для попадания в реестр акционеров, имеющих право на получение дивидендов за 2020 г. | |

| ФСК ЕЭС | Последний день для попадания в реестр акционеров, имеющих право на получение дивидендов за 2020 г. | |

| Чт, 15 июля | Транснефть | Последний день для попадания в реестр акционеров, имеющих право на получение дивидендов за 2020 г. |

| Сургутнефтегаз | Последний день для попадания в реестр акционеров, имеющих право на получение дивидендов за 2020 г. | |

| Детский мир | Операционные результаты за 2К21 | |

| Пт, 16 июля | Алроса | Операционные результаты за 2К21 |

| X5 Retail Group | Операционные результаты за 2К21 | |

| Cеверсталь | Операционные и финансовые результаты по МСФО за 2К21 | |

| Пн, 19 июля | ||

| Вт, 20 июля | Фосагро | Операционные результаты за 2К21 |

| Русгидро | Операционные результаты за 2К21 | |

| Ср, 21 июля | ||

| Чт, 22 июля | ММК | Финансовые результаты по МСФО за 2К21 |

| НЛМК | Финансовые результаты по МСФО за 2К21 | |

| М.Видео | Операционные результаты за 2К21 | |

| Пт, 23 июля | Распадская | Операционные результаты за 2К21 |

Рыночные индикаторы

| Валютный рынок | Значение | Изм. за 5 дней | Изм. с начала года |

| USD/RUB | 74,36 | -1,58% | -0,30% |

| EUR/RUB | 88,33 | 1,59% | 3,48% |

| EUR/USD | 1,19 | 0,09% | -3,10% |

| DXY | 92,13 | -0,10% | 2,69% |

| Товарные рынки | |||

| Brent, $/барр. | 75,55 | -0,81% | 44,17% |

| Gold, $/унц. | 1 808 | 1,18% | -5,23% |

| Фондовый рынок | |||

| Индекс МосБиржи | 3 855 | -0,26% | 17,76% |

| РТС | 1 635 | -1,49% | 17,74% |

| MSCI Russia | 775 | -1,56% | 15,78% |

| DJIA | 34 870 | 0,24% | 13,93% |

| S&P 500 | 4 370 | 0,40% | 16,33% |

| NASDAQ Comp. | 14 702 | 0,43% | 14,07% |

| FTSE 100 | 7 122 | -0,02% | 9,78% |

| Euro Stoxx 50 | 4 068 | -0,40% | 14,52% |

| Nikkei 250 | 27 940 | -2,93% | 4,10% |

| Shanghai Comp. | 3 524 | 0,15% | 2,15% |

| Криптовалюта | |||

| Bitcoin | 33 523 | 1,15% | 15,95% |

| Ethereum | 2 135,08 | 2,14% | 184,91% |

| Ripple | 0,63 | -1,59% | 182,40% |

| Litecoin | 133,7 | 0,50% | 9,84% |