$3 трлн за один месяц

Глобальные рынки

Несмотря на то, что на протяжении четырех месяцев с начала года рынки росли, поговорка про май (Sell in May and Go Away) в очередной раз полностью себя оправдала. За месяц американский фондовый рынок потерял порядка $2,5 трлн, китайский — порядка $1 трлн, глобальный — около $3 трлн.

Коррекция на глобальных рынках продолжается в связи с торговым противостоянием между США и Китаем. Спрос на риск из-за политики торгового протекционизма ослабевает по всему миру. На прошлой неделе Дональд Трамп объявил о введении 10 июня 5%-ых пошлин на товары из Мексики, чтобы побудить власти соседней страны сократить поток нелегальной иммиграции в США.

Куда инвестировать?

Китайский и Турецкий фондовый рынок сохраняют максимальный потенциал роста (>30% в долларах), согласно консенсус-прогнозу на ближайшее 12 месяцев. Также значительный потенциал у рынков Южной Кореи (+29%), Италии и Японии (+20%). Развивающийся рынки сохраняют максимальную привлекательность (+21%) и Россия (+18%) вопреки бурному росту. Минимальный потенциал роста у фондового рынка Австралии и Малайзии.

Просадка рынка США в мае стала второй по величине за 60 лет

Стоимость казначейских облигаций США за неделю с 24 по 31 мая выросла на 2 п.п, доходность упала на 30 б.п., до минимума почти за два года (с конца августа 2017 г).

За неделю S&P 500 упал на 2,5%, утянув за собой майский показатель — просадка по итогам этого месяца по своему масштабу оказалась второй с 1960-х годов. Главным аутсайдером стал защитный сектор медицинских услуг (-5%), что указывает на разрастание коррекции. За месяц S&P 500 потерял около 7%, оказавшись в минусе вместе с фондовыми рынками Юго-Восточной Азии (ЮВА), пострадавшими в большой степени от торговых войн между США и Китаем и общей протекционистской риторики. Нерешенным остается вопрос пошлин на импорт автомобилей из Японии и ЕС в США, сохраняется риск введения пошлин на китайские товары объемом $350 млрд, если договоренности не будут достигнуты на саммите G-20 в Японии. Единственная хорошая новость — готовность стран, импорт из которых попал под пошлины, продолжать переговоры для преодоления разногласий в ближайшее время.

Рынок США сигнализирует разворот

S&P 500 пробил 200-дневную скользящую среднюю, которая составляет 2 775 пунктов, ожидается отскок до 100-дневной скользящей средней (2 797 пунктов). Текущий уровень RSI 14 дней составляет 30,8 п, что указывает на высокую перепроданность. Мы ожидаем отскока от этих уровней ввиду перспектив договоренностей между США и Китаем и другими странами.

Мы считаем, что дальнейшее снижение рынка не оправдано, и ждем восстановления спроса на риск, восстановления S&P 500 до 2 870 пунктов или 50-дневной скользящей средней.

В разрезе отдельных секторов главными аутсайдерами стали сектор нефтегазовой промышленности (-12%), сектор товаров вторичного потребления (-10%), IT-сектор и прочие циклические сектора. Меньше всех просели сектор недвижимости (-1,2%) и электроэнергетики (-2%). Сектор медицинских услуг упал на 4%.

Сельхозтовары — в лидерах роста в мае

Зерно по росту (+19%) обогнало все глобальные активы в связи с риском снижения предложения на рынке из-за проливных дождей в Северной Америке и пошлин на с.-х. импорт. Коксующийся уголь прибавил 13%, железная руда — 11%, золото — 2,5%. В связи с падением на прошлой неделе на 6%, в мае рынок нефти потерял 14%, спровоцировав падение нефтесервисных компаний на 20%.

Россия — лучший фондовый рынок месяца

В разрезе глобальных фондовых рынков главными аутсайдерами стали рынки Китая (-15%), Сингапура (-9%) и Италии.

Лидерами роста стали РТС (+3,1%), рынок Бразилии (+1,5%). С начала года РТС прибавил 19%, Швейцарии — 14%, Австралии — 13%, США и Канады — 10%. В число аутсайдеров вошли фондовый рынок Чили (-9%) и Турции (-1,5%).

Основной драйвер российского фондового рынка — акции Газпрома, которые за месяц выросли на 31,2% против роста биржи ММВБ на 4,1%, движение в большей степени было обусловлено локальными факторами роста.

Японская иена — лучшая валюта месяца

На валютном рынке в мае на фоне risk-off в лидеры вышли японская иена и тайский бат, которые вместе с вьетнамским донгом больше всех выигрывают от торгового противостояния между США и Китаем, так как эти страны замещают часть китайского импорта.

Рубль остается в числе самых устойчивых валют (-0,5%). В аутсайдеры вышли британский фунт (-3,5%) и китайский юань (-2,6%).

Предстоящая неделя — зарубежные рынки

Понедельник

- США, индекс ISM PMI деловой активности в промсекторе за май

- США, расходы на строительство за апрель

Вторник

- Австралия, объявление ключевой ставки Резервным банком Австралии (сейчас 1,5%), брифинг председателя Филипа Лоу

- США, динамика фабричных заказов за апрель

Среда

- Россия, двухдневный визит председателя КНР Си Цзиньпина

- США, публикация «Бежевой книги» — исследования экономических условий в 12 регионах США, проводимого Федеральными резервными банками данных регионов к ближайшему Комитету по открытым рынкам ФРС (18-19 июня)

Четверг

- Заседание ЕЦБ по ставке (она, скорее всего, не изменится), пресс-конференция Марио Драги

- США, торговый баланс за апрель, прогноз — дефицит $50,5ьмиллиарда, данные по заявкам на пособие по безработице

Пятница

- США, безработица, прогноз — 3,6%

- Великобритания, премьер-министр Тереза Мэй оставит пост лидера Консервативной партии страны

Нефть

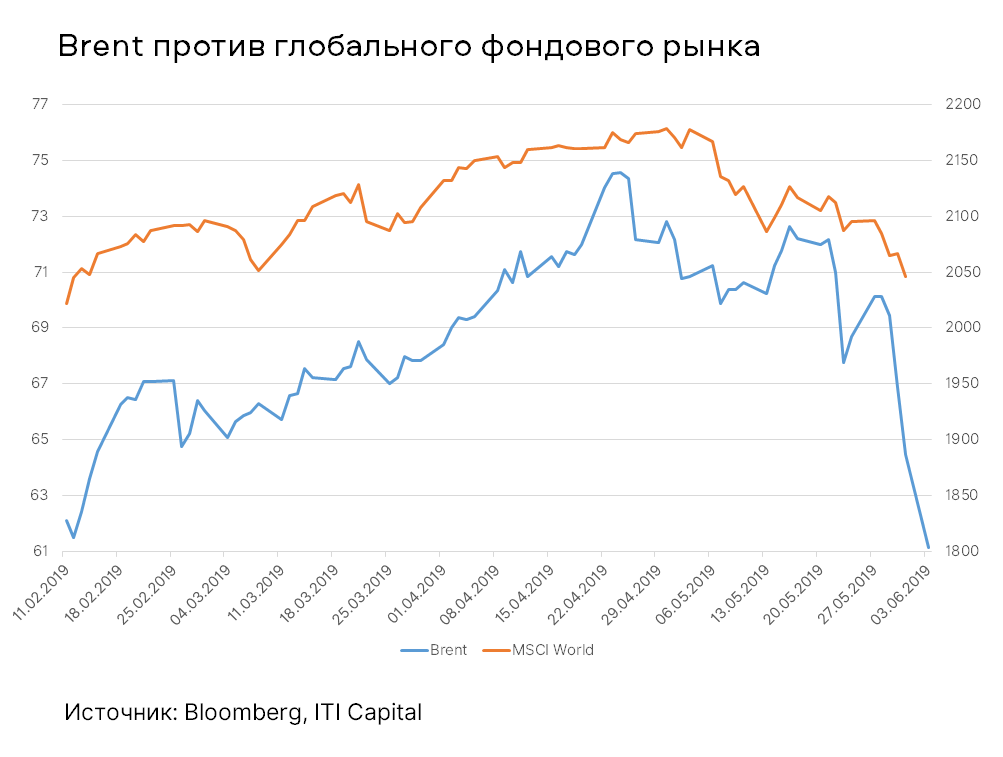

Brent начал прошлую неделю ростом до $70,1/барр, однако, после выхода статистики EIA и новостей о пошлинах на мексиканский импорт в США котировки завершили неделю падением до $64,5/барр, а в понедельник утром августовские фьючерсы снизились до $61/барр.

Объем добычи нефти в России за пять месяцев с начала года по данным ЦДУ ТЭК составил 232,2 млн тонн, что на 2,8% выше прошлогоднего показателя. Среднесуточная добыча снизилась до 11,11 млн барр. (-2,7%) относительно уровня октября 2018 года, который был взят в качестве отправной точки для сокращения добычи нефти по соглашению ОПЕК+.

График недели

Котировки Brent обвалились до уровня середины февраля, глобальный фондовый рынок также показывает существенную коррекцию относительно максимумов конца апреля — начала мая.

Российский рынок

Российский рынок завершил неделю в плюсе. Индекс Мосбиржи увеличился на 1,76%, РТС прибавил всего 0,62%. Рубль ослаб к доллару и евро до 65,43 руб. и 73,04 руб. соответственно на фоне падения цен на нефть.

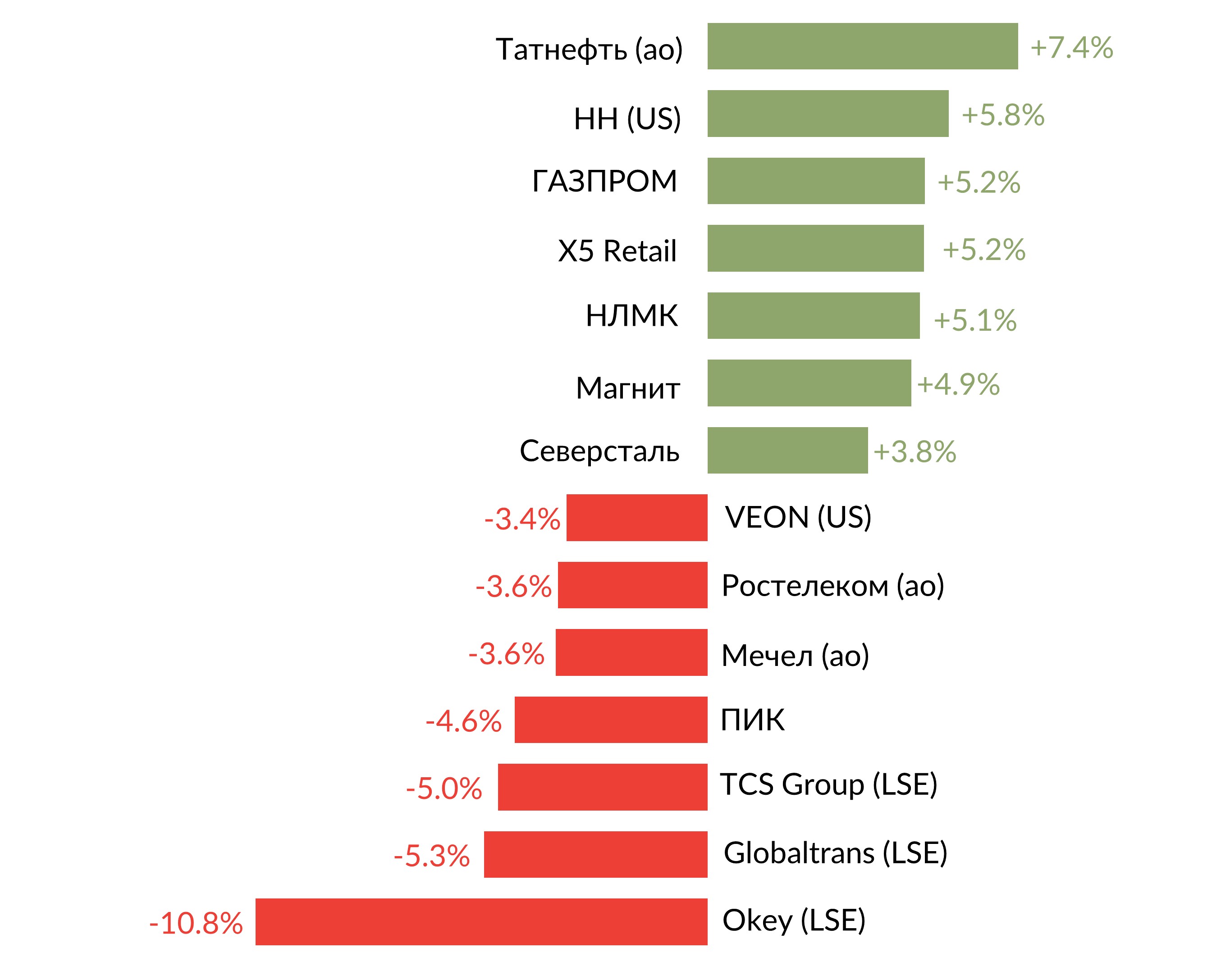

Лидерами роста стали Татнефть ао (+7,4%), HH (+5,8%), Газпром (+5,2%) на фоне позитивных финансовых результатов по МСФО за 1К19, X5 Retail Group (+5,2%), НЛМК (+5,1%), Магнит (+4,9%) на фоне утверждения Собранием акционеров выплаты дивидендов, Северсталь (+3,8%) после пересмотра прогноза среднегодового роста спроса на сталь на российском рынке с 1% до 2-3%.

В числе аутсайдеров оказались О’кей (-10,8%) после новостей о том, что СП Яндекса и Сбербанка не планирует приобретать компанию, Globaltrans (-5,3%), TCS Group (-5%), ПИК (-4,6%) в связи с отсечкой по дивидендам, Мечел ао (-3,6%), Ростелеком ао (-3,6%) вслед за новостями о возбуждении уголовного дела по отношению к компании со стороны ФАС из-за отказа пропускать трафик Мегафона в сети телефонии регионов, Veon (-3,4%).

Лидеры роста и падения

Предстоящая неделя — российский рынок

На этой неделе последние отчеты по МСФО за 1К19 среди российских эмитентов представят АФК Система, Русгидро, Татнефть.

Согласно консенсус-прогнозу Bloomberg, выручка Русгидро составит 109,7 млрд руб., EBITDA — 29,1 млрд руб., чистая прибыль — 17,4 млрд руб. За 1К19 Русгидро снизила выработку электроэнергии на 5,6%, до 32,7 млрд кВт.ч. ГЭС и ГАЭС (гидроаккумулирующие электростанции) компании сократили производство до 19,1 млрд кВт.ч. (-13,6% г/г), тепловые станции компании выработали 9,7 млрд кВт.ч (+1,5% г/г). Общий полезный отпуск энергосбытовых компаний снизился г/г на 6,7%, до 5,6 млрд кВт.ч. Цены в первой (европейская часть России и Урал) и второй (Сибирь) ценовых зонах выросли в среднем на 10–11% г/г. Компания ожидает, что во 2К19 приток воды к основным водохранилищам ГЭС будет близким к норме или чуть ниже.

В соответствии с консенсус-прогнозом Bloomberg, выручка Татнефти составит 246 млрд руб. (+31% г/г) на фоне увеличения добычи нефти компании в 1К19 до 7,33 млн т (+3,3% г/г).

АФК Система может продемонстрировать позитивные финансовые результаты, поскольку ранее хорошую отчетность представили принадлежащие холдингу МТС и Детский мир. Выручка МТС в 1К19 выросла на 9,4% г/г, до 118 млрд руб., OIBDA увеличилась до 55,3 млрд руб. (+6% г/г), чистая прибыль компании — до 17,59 млрд руб. (+14% г/г). Детский мир отчитался о росте выручки на 16,1% г/г, до 27,9 млрд руб., и скорректированной EBITDA на 30,1% г/г, до 1,9 млрд руб., при этом чистая прибыль снизилась до 291 млн руб. (+13,4% г/г). Инвесторов также будут интересовать комментарии относительно планов АФК Системы по продаже Детского мира, поскольку президент АФК Системы Андрей Дубовсков в интервью СМИ сообщил, что корпорация сомневается в необходимости продажи, поскольку Детский мир ежегодно выплачивает дивиденды в размере 3–4 млрд руб. и сохраняет потенциал роста стоимости и увеличения дивидендов.

Модельные портфели / Торговые идеи

Мы закрыли торговую идею по покупке акций Baker Hughes от 07.02.2019 на уровне $22 ввиду достижения уровня стоп-лосс (-10,9%).

Новости компаний — отчетность

Финансовые результаты Газпрома за 1К19 оказались лучше ожиданий. Выручка группы увеличилась на 7,2% г/г, до 2,29 трлн руб., EBITDA составила 631 млрд руб. (+0,8 г/г), чистая прибыль достигла 631 млрд руб. (+44% г/г) с учетом положительного эффекта от курсовой разницы в размере 184 млрд руб. Чистый денежный поток составил 244 млрд руб. против 26 млрд руб. в 1К18 за счет существенного улучшения операционного денежного потока. Чистая выручка от продажи газа в 1К19 увеличилась, несмотря на снижение объемов экспорта в Европу, до 1,3 трлн руб. (+6,6% г/г) за счет роста цены реализации газа в дальнее зарубежье (+12% г/г, до $359/тыс. куб. м). Компания подтвердила прогнозы на 2019 г. по экспортным поставкам газа в Европу на уровне 194–204 млрд куб. м при средней цене реализации газа $230—235/тыс. куб. м.

Лукойл отчитался об ожидаемо сильных финансовых результатах по МСФО за 1К19, соответствующих прогнозам рынка: выручка выросла до 1,85 трлн руб. (+13,5% г/г), EBITDA увеличилась до 298,1 млрд руб., (+35,8% г/г), что оказалось выше ожидаемых 288 млрд руб. Чистая прибыль компании выросла в 1,4 раза, до 149,2 млрд руб., что также соответствует прогнозам. Свободный денежный поток достиг 145,9 млрд руб. против 45,9 млрд руб. годом ранее.

Компания подтвердила целевые годовые показатели по росту добычи углеводородов без учета Западной Курны—2 до 1% и капитальным затратам — до 500 млрд руб. в зависимости от решений по соглашению ОПЕК+.

В рамках телеконференции с аналитиками и инвесторами менеджмент компании также сообщил о достижении доли высокомаржинальных баррелей в 31% от всей добычи группы (целевой показатель составлял 30% к 2020 г.) за счет роста добычи на новых месторождениях и месторождениях с трудноизвлекаемой нефтью. Лукойл перевел на режим налога на дополнительный доход (НДД) 29 участков с суммарной добычей 93 тыс. б/с (5,5% от добычи группы в России), дополнительная EBITDA от применения НДД составила в 1К19 4 млрд руб. (1,3% консолидированной EBITDA).

Транснефть отчиталась о росте выручки по МСФО за 1К19 на 16% г/г, до 260 млрд руб., что оказалось выше ожидаемых 258,1 млрд руб. EBITDA составила 129,8 млрд руб. (+20,7% г/г), чистая прибыль компании увеличилась до 53,9 млрд руб. (+14,6% г/г), что также оказалось лучше прогнозируемых 49 млрд руб. Чистый долг/EBITDA сократился с 1,9, до 1,4х. Существенное влияние на рост финансовых показателей группы оказало включение в консолидированные данные Транснефти результатов деятельности НМТП в связи с приобретением контроля в сентябре 2018 г.

За 1К19 Транснефть увеличила объем сдачи нефти грузополучателям до 119,1 млн т (+2,2% г/г), грузооборот нефти вырос на 1,6% г/г. Объем сдачи нефтепродуктов грузополучателям составил 9,7 млн т (-2% г/г).

Аэрофлот представил финансовую отчетность по МСФО за 1К19, которая оказалась немного выше ожиданий. Выручка группы увеличилась на 23,3% г/г, до 138,04 млрд руб., против ожидаемых 134,6 млрд руб. EBITDA компании составила 21,33 млрд руб. (+21,2% г/г), чистый убыток группы вырос до 15,8 млрд руб. (+51,2% г/г) на фоне роста расходов на топливо, что оказалось лучше прогнозируемых 16,5 млрд руб. В рамках конференц-звонка менеджмент компании сообщил о сохранении прогноза по росту пассажиропотока группы в 2019 г. на уровне 10%.

ВТБ опубликовал финансовые результаты за 1К19, согласно которым чистый процентный доход снизился на 10,4% г/г, до 104,2 млрд руб., против ожидаемых 107 млрд руб., чистые комиссионные доходы сократились на 1,4% г/г, до 21,6 млрд руб., чистая прибыль составила 46,5 млрд руб. (-16% г/г), что оказалось выше ожидаемых 41,5 млрд руб., рентабельность капитала достигла 12% против 10,4% в 4К18, стоимость риска сократилась до 0,5% (4К18: 1,7%). ВТБ сохранил прогноз по прибыли в 2019 г. в размере 200 млрд руб. Рост кредитного портфеля составит 7–8%. По ожиданиям компании, стоимость риска снизится до 1,2%, ранее прогноз составлял 1,5%. ВТБ во 2К19 планирует передать Росимуществу оставшиеся 17% акций российско-венесуэльского Еврофинанс Моснарбанка. Сумма сделки составит около 1,97 млрд руб. Блок-пакет (25%) оценивается в 2,9 млрд руб.

В 1К19 объем кредитов банка для юрлиц сократился до 8,1 трлн руб. (-3,7% г/г), кредиты физическим лицам увеличились на 5,9% г/г, до 3,17 трлн руб. Средства клиентов сократились на 2,4% г/г, до 10,1 трлн руб., средства корпоративных клиентов — на 6,9% г/г, до 5,6 трлн руб., средства физических лиц выросли на 3,6% г/г, до 4,6 трлн руб. Коэффициент общей достаточности капитала составил 13,7% (+20 б.п. г/г).

Расходы компании на формирование резервов сократились до 20,7 млрд руб. (-27% г/г). Инвестиции в Магнит составили 79,9 млрд руб.

Банк Санкт-Петербург (БСПБ) показал смешанные финансовые результаты по МСФО за 1К19. Чистый процентный доход вырос на 13,5% г/г, до 5,7 млрд руб., что соответствует прогнозу. Чистый комиссионный доход составил 1,4 млрд руб. (+2,8% г/г), чистая прибыль снизилась на 30,6% г/г, до 1,3 млрд руб., против прогнозируемых 1,8 млрд руб. БСПБ сохранил прогнозы по финансовым показателям на 2019 г. По ожиданиям компании, рост кредитного портфеля составит 5%, маржа от банковского бизнеса достигнет 5,5–5,8%, стоимость риска — 170–190 б.п. Рост расходов составит 5%, достаточность капитала сохранится в диапазоне 12–14%.

БСПБ сообщит об окончательном решении по программе buy-back после обновления стратегии компании, в рамках которой банк планирует сделать акцент на активном росте корпоративного кредитования.

En+ представила слабые финансовые результаты по МСФО за 1К19. Выручка компании снизилась на 19,1% г/г, до $2,8 млрд, в том числе продажи первичного алюминия и сплавов — на 21,8% г/г, до $1 717 млн, алюминия — на 27,4% г/г, до $172 млн, выручка энергетического сегмента — на 7,6% г/г, до $389 млн. Скорректированная EBITDA составила $579 млн (-37,7% г/г) из-за снижения цен на алюминий и ослабления рубля, EBITDA энергетического сегмента осталась без изменений ($369 млн). Чистая прибыль уменьшилась на 38,7% г/г, до $409 млн, за счет негативной динамики в металлургическом сегменте.

Акрон опубликовал сильные финансовые результаты за 1К19, согласно которым выручка компании увеличилась на 23% г/г, до 29,5 млрд руб., ввиду роста мировых цен на продукцию компании и ослабления российской валюты при сохранении объема продаж. EBITDA составила 10,46 млрд руб. (+31% г/г). Чистая прибыль компании выросла в 2,1 раза г/г, до 8,77 млрд руб.

Компания ожидает, что цены на карбамид на Балтике останутся вблизи текущих уровней до 4К19 благодаря сильному спросу в Индии и странах Латинской Америки. В 4К19 ожидается рост цен благодаря повышению спроса в преддверии весеннего посевного сезона в Северном полушарии и высокой стоимости карбамида, экспортируемого из Китая. Цены на аммиачную селитру в мае перешли к росту за счет восстановления цен на карбамид. Цены на КАС в Балтике с начала года снижались вслед за другими азотными удобрениями, во 2К19 немного повышаются. Цены на NPK во 2К19 остаются без изменений.

Мегафон опубликовал неоднозначные финансовые результаты по МСФО за 1К19. Выручка компании выросла на 4,8% г/г, до 80,13 млрд руб. OIBDA увеличилась на 15,2% г/г, до 35,23 млрд руб., чистая прибыль компании составила 2,19 млрд руб. (-63,8% г/г). Число мобильных абонентов компании увеличилось на 0,9% г/г, до 76,9 млн человек.

Россети опубликовали финансовые результаты за 1К19, в соответствии с которыми выручку увеличилась на 2% г/г, до 265,53 млрд руб., EBITDA — до 95,03 млрд руб. (+21% г/г). Чистая прибыль составила 40,8 млрд руб., (+23% г/г).

МРСК Сибири опубликовала сильные финансовые результаты по МСФО за 1К19, согласно которым выручка компании составила 16 млрд руб. (+3,9% г/г). EBITDA увеличилась до 3,3 млрд руб. (+28% г/г), чистая прибыль выросла практически в два раза г/г, до 1,5 млрд руб.

МРСК Урала сообщила об увеличении выручки по МСФО за 1К19 на 42% г/г, до 32,36 млрд руб. EBITDA составила 3,71 млрд руб. (+48% г/г). Чистая прибыль увеличилась в 2,3 раза г/г, до 1,17 млрд руб.

МРСК Юга: выручка компании составила 9,49 млрд руб. (-0,7% г/г). EBITDA выросла на 37% г/г, до 1,9 млрд руб. Чистая прибыль выросла в 7,8 раза г/г, до 498,79 млн руб.

МРСК Волги: выручка компании составила 16,66 млрд руб. (+0,6% г/г), EBITDA сократилась на 16,8%, до 3,04 млрд руб., чистая прибыль выросла на 29,2% г/г, до 1,33 млрд руб.

МРСК Центра сообщила о снижении выручки в 1К19 на 1,3% г/г, до 25,11 млрд руб. EBITDA сократилась на 6,7% г/г, до 5,56 млрд руб. Чистая прибыль составила 1,49 млрд руб. (-24,3% г/г).

Новости компаний — дивиденды/выкуп и размещение акций

Совет директоров Аэрофлота рекомендовал дивиденды за 2018 г. в размере 2,69 руб./акция против нашего прогноза 1,3 руб. (25% от чистой прибыли по МСФО). Дивидендная доходность составит 3%. Общая сумма выплат — 2,87 млрд руб., в том числе 64,9 млн руб. планируется использовать из нераспределенной прибыли прошлых лет.

Совет директоров ЧТПЗ рекомендовал дивиденды за 2018 г. в размере 15,38 руб./акция. Дивидендная доходность составит 10%. Дата закрытия реестра — 3 июня.

Совет директоров Русгидро рекомендовал дивиденды за 2018 г. в размере 0,037 руб./акция. Дивидендная доходность составит 6,5%. Дата закрытия реестра — 7 июля.

Совет директоров Новороссийского комбината хлебопродуктов рекомендовал дивиденды за 2018 г. в размере 6,96 руб./акция. Дивидендная доходность составит 3%. Дата закрытия реестра — 9 июля.

Совет директоров ТМК рекомендовал дивиденды за 2018 г. в размере 2,55 руб./акция. Дивидендная доходность составляет 4,3%. Дата закрытия реестра — 18 июля.

Совет директоров Алроса-Нюрба рекомендовал дивиденды за 2018 г. в размере 10 395 руб./акция. Послы выхода новости акции компании выросли на 11%, предполагаемая дивидендная доходность — 13% от текущей цены. Дата закрытия реестра — 11-й день с даты принятия решения о выплате дивидендов (9 июля 2019 г.).

Не будут выплачивать дивиденды за 2018 г. : ОВК и Кокс в связи с отсутствием чистой прибыли, КАМАЗ в связи с формированием резервного фонда, Россети. Совет директоров Россетей, тем не менее, рекомендовал дивиденды за 1К19 в размере 0,08 руб./ап и 0,02 руб./ао, дивидендная доходность может составить 5,2% для ап и 1,7% для ао.

Газпром сообщил, что планирует обновить свою дивидендную политику до конца текущего года. Компания может перейти на выплату 50% от чистой прибыли по МСФО через два-три года, при этом компания не гарантирует, что дивиденд на акцию не снизится в следующем году.

Лукойл планирует подвести итоги текущей программы выкупа акций в августе, после чего определит параметры новой программы выкупа.

Новатэк объявил о продлении действующей программы выкупа акций до 7 июня 2020 г. По состоянию на 28 мая 2019 г. в рамках программы выкуплено 25,1 млн собственных акций, в том числе в форме ГДР, что составляет 0,8% капитала.

Московская Биржа сообщила о приостановке с 3 июня 2019 г. торгов акциями Мегафона в связи с поступившим организации требованием о выкупе ценных бумаг. Мегафон 17 апреля направил акционерам требование о выкупе оставшихся акций Мегафона (0,8% капитала) по цене 659,26 руб. Реестр акционеров для выкупа будет зафиксирован на 3 июня 2019 г., акции будут оплачены не позднее 25 дней после этой даты.

Новости компаний — сделки

Севергрупп Алексея Мордашова увеличила долю в Ленте с 73,82%, до 74,58% (363 млн акций). В совет директоров Ленты вошли четыре представителя Севергрупп: Алексей Мордашов, Алексей Куличенко (заместитель генерального директора по финансам и экономике Северсталь Менеджмент), Роман Васильков (руководитель управления корпоративного контроля Севергрупп) и Максим Бахтин, ранее руководивший Утконосом.

Менеджмент Магнита получил акции в рамках программы долгосрочного вознаграждения ключевых работников: генеральный директор Магнита Ольга Наумова — 0,016% акций компании, члены правления Евгений Мельников и директор по цепочкам поставок Марья Дей — по 0,002% акций. Финансовый директор Елена Милинова увеличила свою долю в компании с 0,000599%, до 0,007068%, коммерческий директор Владимира Сорокина — с 0,001962%, до 0,018135%, директор по юридической работе и корпоративному управлению Елена Жаворонкова — с 0,001472%, до 0,003089%, директор по персоналу Татьяна Князева — с 0,000098%, до 0,003332%. Казначейский пакет акций составляет 4,39 млн акций (4,32%) Магнита. Всего в программе мотивации будут участвовать около 50 сотрудников Магнита, включая менеджеров первого, второго и третьего уровней.

Интер РАО Капитал 24 мая снизила долю в материнской компании на 0,5%, с 29,38%, до 28,88%.

Генеральный директор Яндекс.Маркет Максим Гришаков сообщил, что Яндекс и Сбербанк не планируют покупку О’кей.

Прочие новости

Московская биржа объявила об исключении акций ТМК из базы расчета Индекса МосБиржи и Индекса РТС. В листе ожидания на включение в состав перечисленных индексов находятся депозитарные расписки En+ и акции ЛСР.

Газпром ожидает, что добыча газа на Чаяндинском месторождении, являющемся ресурсной базой газопровода Сила Сибири, составит 1,5 млрд куб. м в 2019 г. и 6,9 млрд куб. м в 2020 г. Поставки газа в Китай планируется начать 1 декабря 2019 г., планируемые объемы поставки и цены Газпром по-прежнему не раскрывает, поскольку окончательные условия контрактов с китайскими покупателями еще не согласованы.

Газпром также ведет подготовку пакета тендерной документации для заключения контрактов на строительство третьей технологической линии завода СПГ-проекта «Сахалин-2» мощностью 5,4 млн т СПГ в год.

Президент НЛМК Григорий Федоришин сообщил журналистам, что по итогам 2019 г. группа планирует сократить производство стали приблизительно до 16 млн т (2018: 17,5 млн т) в связи с реконструкцией большой домны и большого конвертора на липецкой площадке. Группа отложила проекты модернизации своего американского дивизиона из-за экономической неопределенности после введения США ввозных пошлин на сталь. Ранее инвестиционная программа американского подразделения оценивалась до $400 млн.

Яндекс.Маркет может выйти на IPO через три или четыре года. Ранее сообщалось, что размещение ценных бумаг компании на бирже или альтернативные варианты привлечения инвестиций могут потребоваться в течение ближайших пяти лет. Маркетплейс Bringly Яндекса и Сбербанка достиг договоренности о сотрудничестве с китайской торговой площадкой JD.com. Товары JD появятся на площадке Bringly в июне. На текущий момент сервис Bringly представлен в США, Великобритании, Китае, Турции, Японии, Южной Корее.

Яндекс.Такси и Вертолеты России рассматривают возможность включения вертолетных перевозок в функционал сервиса Яндекс.Такси. На первом этапе полеты предполагается осуществляться от МКАД до Подмосковья, затем — от Садового кольца.

Как сообщает Коммерсант, Mail.ru Group выводит на рынки США, Великобритании, Китая, Турции, Испании, Франции, Германии и Индии облачный сервис Диск-О. За год международной деятельности сервиса компания планирует привлечь 1 млн пользователей. Группа также объединила российский и зарубежный сервисы игр под новым брендом My.Games. Всего на площадке будут представлены 150 игр для ПК, консолей и мобильных устройств с аудиторией в 540 млн пользователей.

Мегафон и Mail.ru Group во 2К19 планируют запуск платформы Мегафон Карго, предназначенной для автоматизации транспортной логистики грузовладельцев. Площадка интегрирована с провайдером онлайн-сервисов DPD и Деловыми линиями. Сумма инвестиций в проект не раскрывается.

ФАС возбудила дело против Ростелекома за нарушение закона о защите конкуренции, после того как Ростелеком отказался от заключения договоров о присоединении сети зоновой телефонной связи Мегафона к своим сетям в республиках Северная Осетия-Алания, Адыгея, Кабардино-Балкария, Дагестан, Карачаево-Черкесия, Ингушетия, Воронежской и Ростовской областях, Краснодарском и Ставропольском краях.

Магнит в тестовом режиме запустил доставку товаров из магазинов в Москве, Казани через сервис iGooods, а также в Краснодаре — через мобильное приложение компании Broniboy.

В совет директоров Магнита были избраны два представителя миноритариев, Евгений Кузнецов и Вальтер Кох, по рекомендации Ассоциации профессиональных инвесторов. В будущем возможно увеличение числа независимых директоров в совете до трех.

Макроэкономические события

| Дата | Страна | Событие |

| Пн, 3 июня | США | Индекс экономических условий ISM в производственной сфере |

| Расходы на строительство | ||

| Великобритания | Индекс деловой активности в промышленности (май) | |

| ЕС | Индекс деловой активности в промышленности (май) | |

| Китай | Индекс деловой активности в промышленности (май) | |

| Россия | Индекс производственной активности (май) | |

| Вт, 4 июня | США | Заказы в обрабатывающей промышленности |

| ЕС | Индекс потребительских цен (предв.), г/г | |

| Уровень безработицы | ||

| Великобритания | Голосование в Парламенте Великобритании по соглашению о Брексите | |

| Ср, 5 июня | США | Индекс экономических условий ISM в непроизводственной сфере |

| ЕС | Индекс цен производителей, г/г, м/м | |

| Великобритания | Индекс деловой активности в секторе услуг | |

| Китай | Индекс деловой активности в сфере услуг | |

| Россия | Индекс деловой активности в секторе услуг (май) | |

| Чт, 6 июня | США | Сальдо торгового баланса товаров и услуг |

| Производительность труда (пересм.) | ||

| ЕС | ВВП пересмотренный, г/г | |

| Ключевая ставка ЕЦБ | ||

| Япония | Чистые вложения нерезидентов в японские акции | |

| Россия | Индекс потребительских цен (г/г) | |

| Пт, 7 июня | США | Уровень безработицы (май) |

| Германия | Сальдо торгового баланса | |

| Китай | Торги не проводятся по случаю Праздника драконьих лодок |

Корпоративные события

| Дата | Компания | Событие |

| Пн, 3 июня | ||

| Вт, 4 июня | АФК Система | Отчетность МСФО, 1К19 |

| Ср, 5 июня | Русгидро | Отчетность МСФО, 1К19 |

| Чт, 6 июня | ||

| Пт, 7 июня | Сбербанк | Отчетность РСБУ, май 2019 г. |

| Татнефть | Отчетность МСФО, 1К19 |

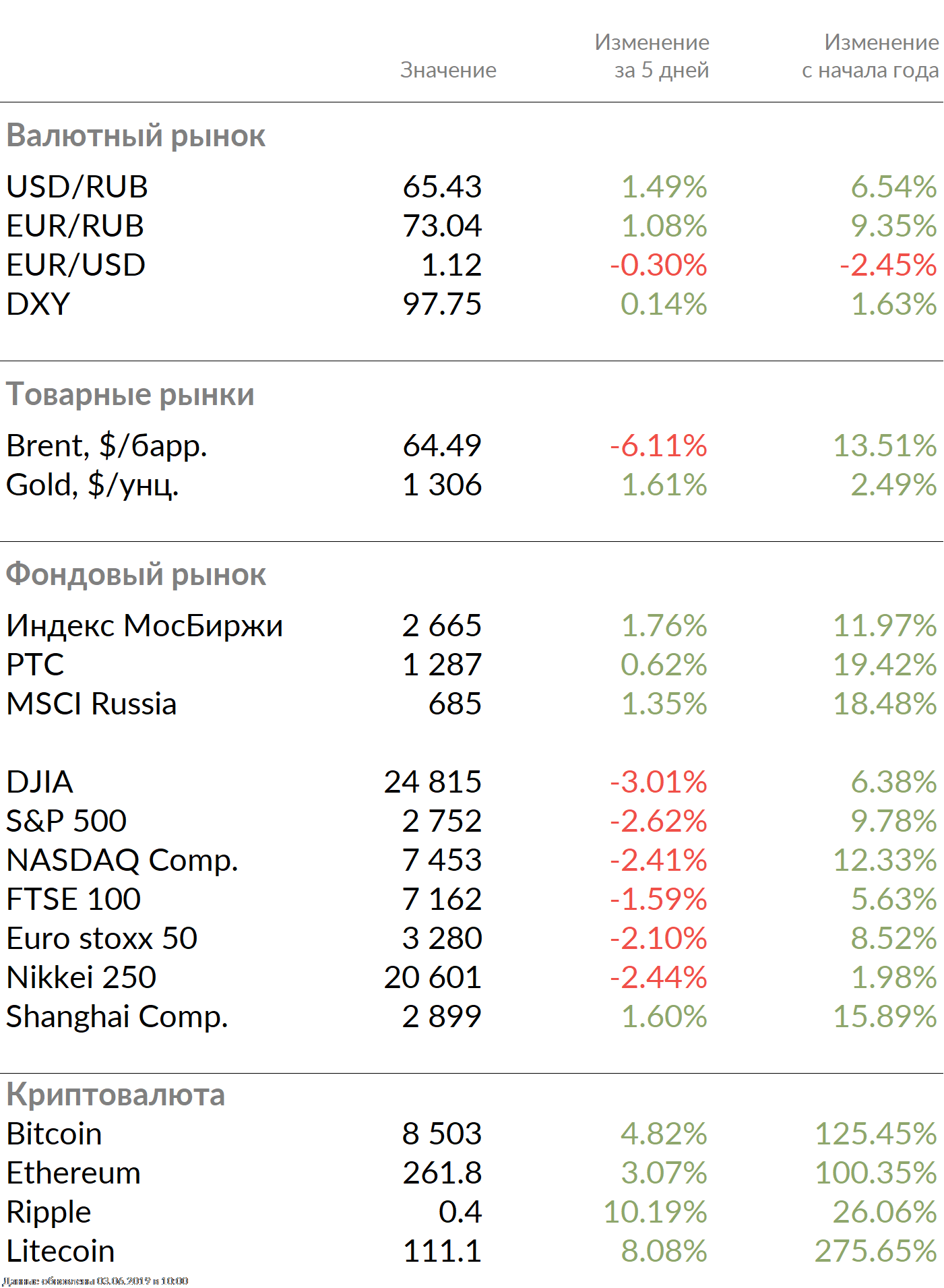

Рыночные индикаторы