Segezha Group: взгляд перед IPO

Чемпион в секторе

Резкий рост цен на продукцию

Основные детали IPO Segezha проведет IPO на Московской бирже исходя из капитализации 122,5-152,4 млрд руб. (7,75-10,25 руб./акция), согласно Интерфакс. Размещение будет включать базовое предложение нового выпуска с привлечением не менее 30 млрд рублей и опциональное доразмещение в размере до 15% от базового объема сделки. Выручка от IPO с 30 млрд руб. до 39,7 млрд руб. будет направлена на развитие компании и сокращение долга. Топ-менеджмент и компания принял на себя обязательства не продавать свои акции в течение года, в то время как соотвествующий период для основного акционера АФК Система составляет шесть месяцев. BofA Securities, UBS, JPMorgan, Газпромбанк, Альфа-Банк, Ренессанс Капитал и ВТБ Капитал являются совместными глобальными координаторами и букраннерами.

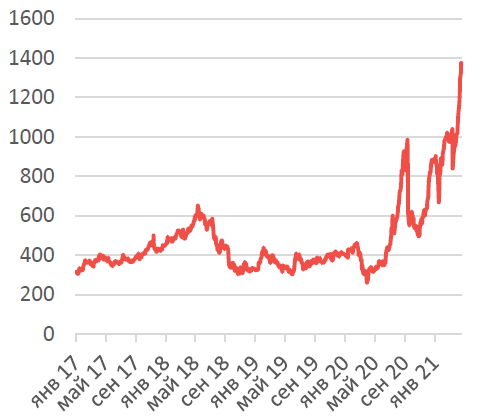

Рост фьючерсов на пиломатериалы

Источник: Bloomberg, ITI Capital

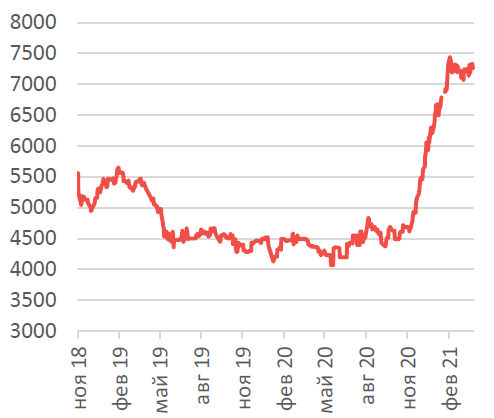

Рост фьючерсов на хвойную целлюлозу

Источник: Bloomberg, ITI Capital

Segezha: оценка на мультипликаторах

Источник: Bloomberg, ITI Capital

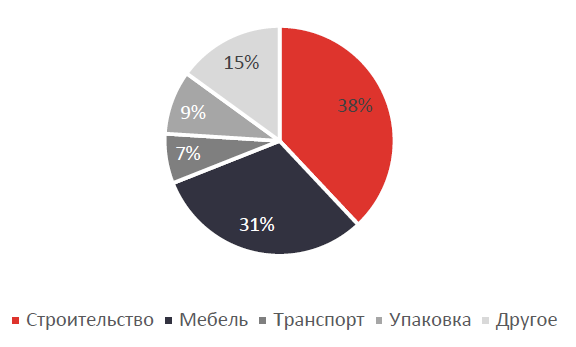

Формирующийся международный игрок из России Операции Segezha делятся на следующие сегменты: (1) мешочная бумага и упаковка, (2) Лесозаготовка и пиломатериалы (3) фанера и плиты и (4) клееная деревянная конструкция (КДК) и домокомплекты и прочее. Segezha занимает первое место в России и второе место в Европе по производству бумажных пакетов, пятое место в мире по производству широкоформатной березовой фанеры и первое место в России по производству пиломатериалов. Продажи продукции компании также географически диверсифицированы в 11 странах. Более 70% продукции экспортируется, и примерно 60-70% выручки Segezha приходится на строительную отрасль.

Segezha: большие лесные ресурсы, вертикальная интеграция, низкие затраты Вертикальная интеграция очень важна в этом виде бизнеса, поскольку она позволяет обеспечить высокий уровень использования сырья, стремясь максимально использовать его для повышения рентабельности и сокращения альтернативных (в том числе, связанных с экологией) расходов. Из общего объема потребляемой промышленной древесины 54% идет на производство целлюлозы и 46% используется для производства пиломатериалов. Группа на 80% самодостаточна в поставках древесины благодаря долгосрочным договорами аренды леса на 49 лет (в среднем на 33 года). Компания имеет самую большую площадь лесного хозяйства с доступом к 8,1 млн га (+дополнительный потенциал в 1,1 млн га). Затраты Segezha на производство пиломатериалов составляют $110 за кубометр по сравнению с Канадой ($195 долларов), Швецией ($226), Германией ($240) и Финляндией ($260).

Продолжающаяся глобальная инфляция цен сырьевых товаров, материалов может приблизить раскрытие долгосрочного потенциала стоимости Правительственные инициативы по поддержки экономики во всем мире через развитие инфраструктуры на фоне мер количественного смягчения продолжают поддерживать инфляцию в основных сырьевых товарах, стальной продукции и других материалах. За последние несколько месяцев в лесной отрасли наблюдалась беспрецедентная динамика цен, которая, по нашему мнению, скорее всего, не полностью учтена. На большинство цен на лесную продукцию повлияло снижение спроса во время глобального экономического спада из-за COVID-19 в 2020 году, но к концу года они начали восстанавливаться и в 2021 демонстрировали рост. Цены выросли по всем продуктовым линейкам Segezha, поскольку растущий спрос превысил производственные возможности в 1К21. Цены на мешочную бумагу в 1К21 выросли на 12% г / г (в евро), цены на фанеру выросли на 23% г / г (в рублях), а цены на пиломатериалы и клееный брус выросли на 48% г / г и 13% г / г соответственно (в рублях).

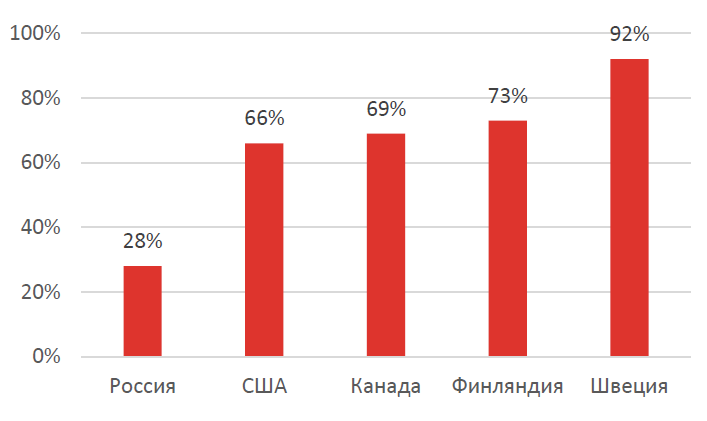

Шанс стать историей роста на перспективной российской платформе Россия контролирует 20% лесных площадей мира. Текущий объем производства в России в три раза ниже годового допустимого значения (расчетной лесосеки) против 73% в Финляндии и 92% в Швеции. Таким образом, Россия может стать историей роста благодаря увеличению вырубки в рамках уже разрешенной лесосеки. Кроме того, рынок в России фрагментирован. После IPO, будучи хорошо финансируемой компанией, Segezha может стать центром консолидации рынка через слияния и поглощения и путем органического развития.

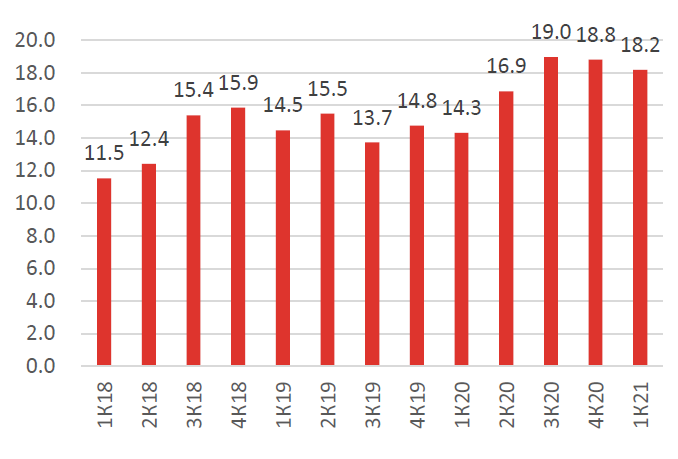

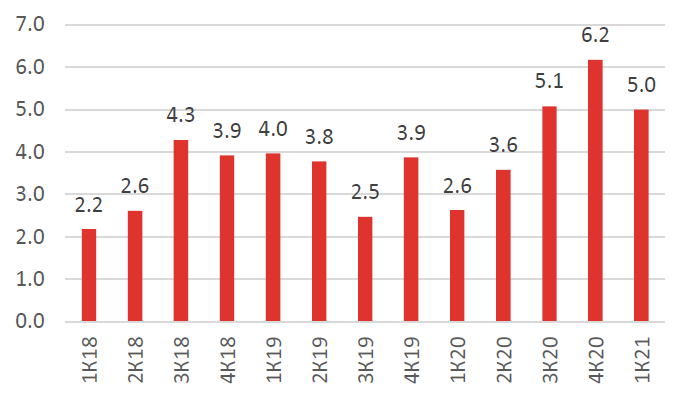

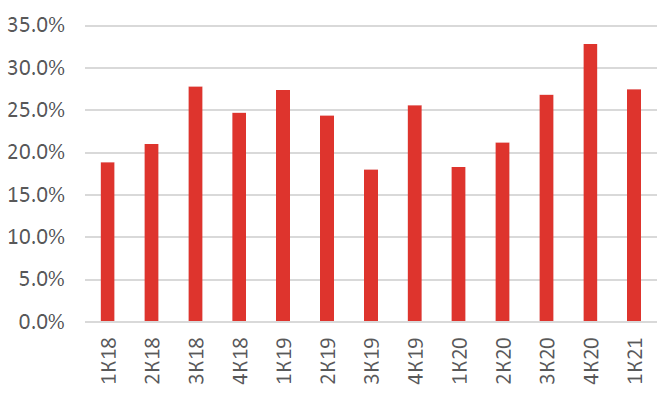

Сильные финансовые результаты за 1К21 Segezha сообщила о финансовых результатах за 1К21 в конце апреля: объем продаж составил 18,2 млрд (+27,4% г/г; -3,2% к/к; против роста на 27,5% г/г в 4К20). OIBDA составила 5,0 млрд руб. (+93,5% г / г; -19,0% кв / кв; против роста на 59,5% г / г в 4 квартале 20 года). Маржа OIBDA компании составила 27,6% (+9,2 п. п. г / г; -5,3 п. п. кв / кв). Чистый долг вырос до 56,7 млрд руб. (+17,2% г / г с 48,4 млрд руб. в 1кв20 и +15,5% кв / кв с 56,7 млрд руб. в 4кв20). Чистая прибыль составила 2,4 млрд руб. против чистого убытка в размере -5,3 млрд руб. в 1 квартале 20 года.

Чистый долг/OIBDA составил 3,8x, что ниже, чем 3,9x в 1 квартале 20 года, и выше, чем 2,2x в 4 квартале 20 года. Капитальные вложения составили 7,1 млрд руб. (39% от выручки) против 18,2% в 1К20 и 11,7% в 4К20.

Дивиденды, Система традиционно поощряет выплату дивидендов компаниями своего портфеля. Компания недавно обновила свою дивидендную политику, согласно которой намерена выплачивать 3-5 млрд руб. дивидендов ежегодно с 2021 по 2023 год, что предполагает дивидендную доходность в размере 3-4% от предварительно объявленного диапазона IPO. С 2024 года ожидается, что распределение дивидендов будет основываться на сумме скорректированного свободного денежного потока и предусматривать выплаты на уровне 75-100%.

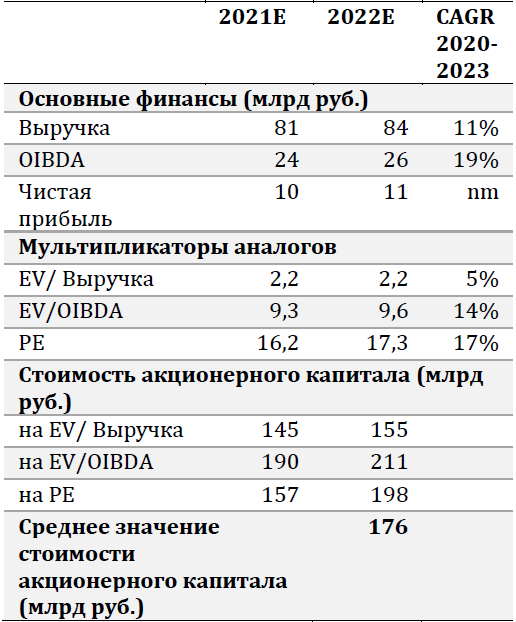

Более высокий рост и доходность заслуживают более высокой оценки Мы применили соответствующие показатели EV/выручка, EV/EBITDA и PE в среднем по международным

в размере 176 млрд руб., что предполагает соответствующий потенциал роста на 43% и 15% к предварительно объявленному ценовому диапазону. Несмотря на то, что Segezha является вертикально интегрированной компанией, мы не использовали мультипликаторы диверсифицированных аналогов, так по стране происхождения они относятся к Швеции и Финляндии и торгуются с высокими мультипликаторами. При этом мы выбрали среднее значения мультипликаторов для развитых и развивающихся стран, поскольку мы считаем, что Segezha заслуживает премии по сравнению с развивающимися странами, учитывая темпы роста и отдачи на инвестированный капитал компании. Кроме того, операционная направленность Segezha ближе к европейским аналогам (таблица сравнительной оценки на стр. 15).

Медленно растущий сектор?

Только не сейчас, и не для Segezha

Не только долгосрочный потенциал, но и сильные краткосрочные факторы Среди ключевых факторов, влияющих на привлекательность акций Segezha, является позитивное изменение структуры спроса на продукцию в ключевых сегментах компании. Мировая деревообрабатывающая промышленность обладает потенциалом для расширения в ближайшие годы, имеет возможности для роста в долгосрочной перспективе. В краткосрочной и среднесрочной перспективе тенденция к росту цен на основные продукты Segezha, наблюдаемая в первом квартале 2021 года, должна повысить прибыльность, а вертикальная интеграция позволит контролировтаь затраты на сырье, способствуя более высокой доходности

Segezha работает в следующих основных сегментах:

- Лесозаготовка и пиломатериалы

- Бумага и упаковка

- Фанера и плиты

- Клееная деревянная конструкция (КДК) и домокомплекты

По данным Vision Hunters и Fisher International, прогнозируемый CAGR для рынков продуктов группы в 2019-2025 годах по всему миру:

- 2,5% для многослойной мешочной бумаги;

- 2,5% для бумажных мешков;

- 1,4% для березовой фанеры;

- 2% для пиломатериалов;

- 5% для потребительской бумажной упаковки в России.

Мы склонны считать данный прогнозы консервативными, учитывая наличие долгосрочного структурного роста спроса на продукцию отрасли.

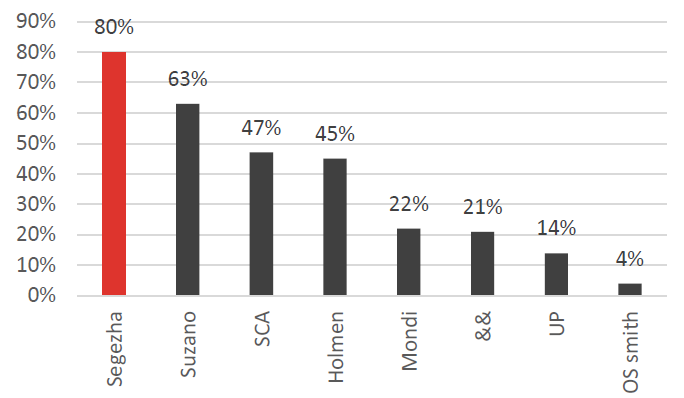

Коэффициент использования, % от годовой расчетной лесосеки

Источник: Данные компании, ITI Capital

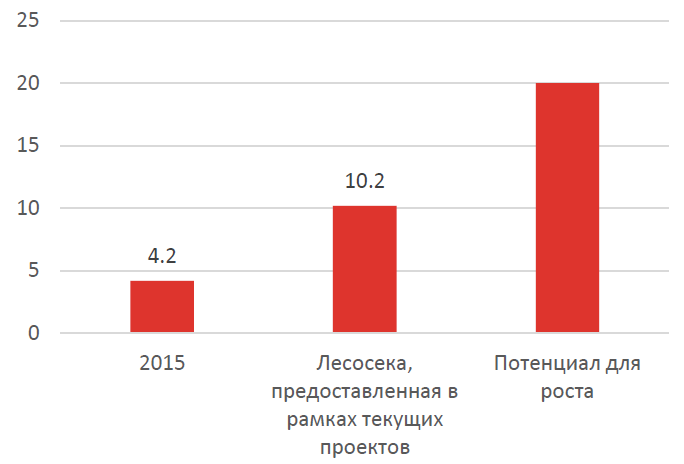

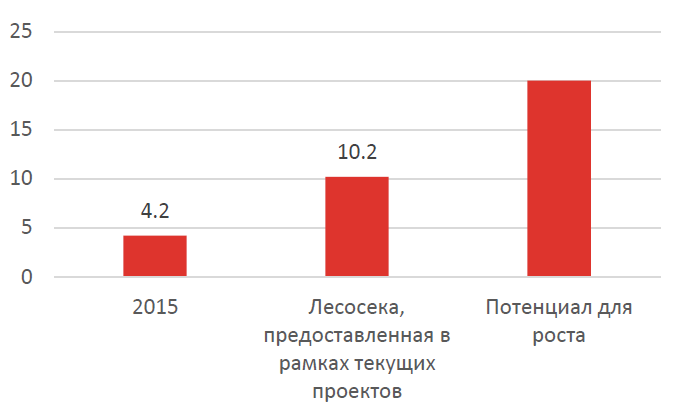

Segezha: годовая расчетная лесосека, млн куб. м

Источник: Данные компании, ITI Capital

Краткосрочные факторы роста

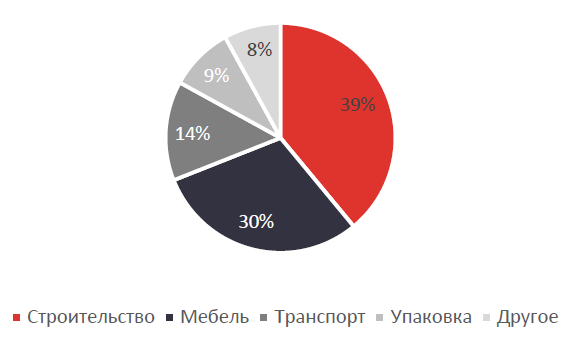

Строительный бум после пандемии На строительный сектор обычно приходится 60–70% спроса на продукцию группы, поэтому рост этого рынка может особенно повысить перспективы спроса на продукцию.

Адаптация к новым ценовым реалиям Исторически цены на лесоматериалы отличались относительной стабильностью. Однако цены на лесоматериалы выросли в последние месяцы. В краткосрочной и среднесрочной перспективе рост цен на основную продукцию Segezha, наблюдавшийся в первом квартале 2021 г., должен повысить рентабельность, так как полная вертикальная интеграция обеспечивает низкую стоимость сырья, способствуя повышению доходности.

Долгосрочные факторы роста

Экологические факторы не следует недооценивать. Глобальные изменения в предпочтениях в отношении продукции Экологическая сознательность привела к таким тенденциям устойчивого развития, как замещение пластмассовой продукции, спрос на биоразлагаемые материалы и рыночное предпочтение экологоориентированных производителей. Во многих странах действует законодательство, запрещающие или ограничивающие выпуск одноразовой пластиковой продукции. Кроме того, нормативные акты уже ограничивают размеры упаковки для цемента, что оказывает стимулирующее воздействие на производство бумажной упаковки.

Замена полиэтилена - отдельный долгосрочный драйвер Растущий спрос на экологически чистое сырье для различных продуктов. Древесная продукция (i) пригодна для вторичной переработки и (ii) производится со значительно меньшими выбросамию Так, выбросов C02, образующихся при производстве бумажного мешка для 25 кг цемента, почти втрое меньше, чем выбросов C02, образующегося при производстве пластикового мешка для 25 кг цемента.

Развитие электронной коммерции Мешок и крафт-бумага в основном используются для производства различных видов упаковки на бумажной основе – для цемента, сухой бетонной смеси, химической продукции. Спрос на такую продукцию недавно повысился за счет производителей продуктов питания, а среди ретейлеров повышается спрос на мешки и коробки. Для [i]Последнее также подразумевает более непосредственный доступ к конечному пользователю, что снижает уязвимость, относящуюся к спросу со стороны строительной отрасли. С 2019 по 2024 гг. среднегодовой темп роста сектора онлайн-доставки продуктов питания составит 10,2%.

Несмотря на цикличность, у строительства есть долгосрочный потенциал Рост численности населения (среднегодовой темп роста в 0,8%, до 9,8 млрд к 2050 г.) будет стимулировать рост строительной активности, промышленного производства и розничной торговли. Таким образом, мы увидим увеличение спроса на строительную продукцию (лесоматериалы, березовую фанеру, клеёный брус, сборные дома и многослойные клеёные деревянные панели) и мешки.

Преимущества Segezha

Вертикальная интеграция Вертикальная интеграция очень важна в этом бизнесе, так как позволяет обеспечивать высокую эффективность затрат, повышать полную стоимость лесного хозяйства, чтобы увеличивать рентабельность и сокращать альтернативные (связанные с экологией) расходы. Из общего объема потребляемой промышленной древесины 54% приходится на производство целлюлозы и 46% - на лесозаготовку. Предприятие осуществляет полный цикл работ, охватывающий весь спектр производственно-сбытовой цепочки.

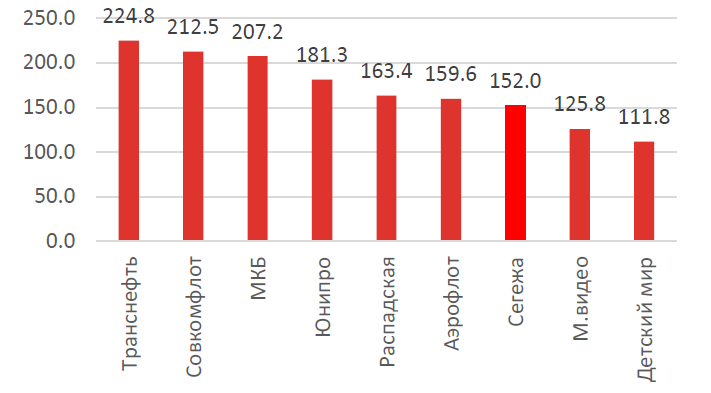

Segezha vs сопоставимые по рыночной капитализации компании (млрд руб.)

Источник: Bloomberg, ITI Capital

Структура акционеров Segezha перед IPO

Источник: Данные компании, Интерфакс, ITI Capital

Стратегия Segezha заключается в увеличении доли высокомаржинальной мешочной бумажной продукции, продвижении в цепочке создания стоимости ближе к конечным потребителям, ставке на упаковку продуктов питания и замороженных товаров, онлайн-торговлю.

Значительные резервы Группа на 80% обеспечивает себя лесоматериалами. У компании заключены долгосрочные контракты аренды лесных участков – на 49 лет (в среднем – 33 года). Компания располагает самым большим лесным фондом – 8,1 млн га (дополнительный потенциал – 1,1 млн га).

На бревна приходится примерно 50–70% общих затрат на пиломатериалы хвойных пород.

Низкая себестоимость Segezha входит в число самых эффективных предприятий в отрасли по себестоимости. Низкая себестоимость – следствие российской специфики (низкая арендная плата за лес, оплата труда) и вертикально интегрированной модели предприятия. Более высокая рентабельность российских производителей лесоматериалов обусловлена богатыми лесными ресурсами и низкой себестоимостью лесозаготовок: себестоимость производства лесоматериалов Segezha – $110 за куб. м vs Канада ($195), Швеция ($226), Германия ($240) и Финляндия ($260).

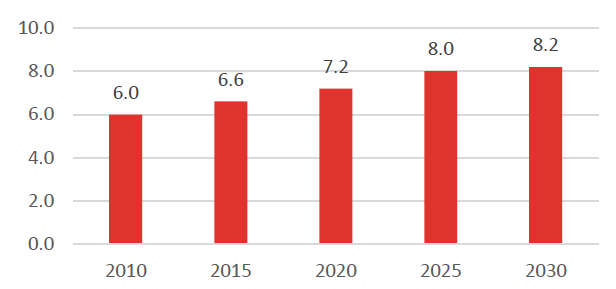

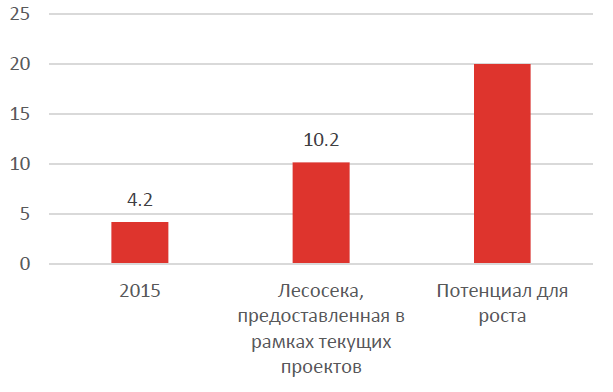

У российского рынка хорошие перспективы роста за счет увеличения использования расчётной годичной лесосеки Актуальный объем лесозаготовки в России в три раза меньше расчётной годичной лесосеки по сравнению с 66% в США, 73% – в Финляндии и 92% – в Швеции.

Возможности консолидации на прибыльном российском рынке На Россию приходится 20% лесного фонда Земли. Рынок в России фрагментирован. После IPO, при хорошем финансировании, Segezha может стать центром консолидации рынка через слияния и поглощения и органически – через создание новых операционных мощностей.

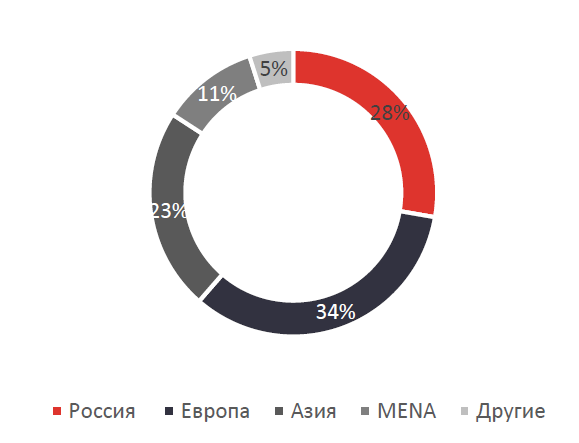

Экспортно-ориентированная стратегия продаж В структуре выручки компании 28% приходятся на продажи на внутреннем рынке и 72% – на продажи за пределами России. При главным образом рублевой структуре себестоимости это обеспечивает преимущество в случае ослабления рубля. Уже сейчас компания отличается хорошей диверсификацией рынков сбыта и продукции. Географическая структура продаж выглядит следующим образом:

- 31,6% – Европа,

- 23,6% – Азия,

- 9,9% – Ближний Восток и Северная Африка и

- 6,9% – другие регионы.

Шанс стать заметным глобальным игроком Segezha лидирует в ряде ключевых сегментов:

- №2 в мире по мощности производства мешочной бумаги для многослойной упаковки и

- №2 в мире по мощности производства промышленной мешочной бумаги,

- №5 в мире по мощности производства берёзовой фанеры

- №1 в России по мощности производства лесоматериалов

Первое место по самообеспеченности древесиной среди основных компаний целлюлозно-бумажной промышленности

Источник: Данные компании, ITI Capital

Увеличение расчётной годичной лесосеки Segezha, млн. куб. м

Источник: Данные компании, ITI Capital

Риски

Значительная зависимость от циклического строительного сектора Реализация инициатив по диверсификации продаж, может потребовать некоторого времени.

Изменения в законодательном ландшафте. Введение новых импортных/ экспортных пошлин Сегмент может подвергнуться потенциальным протекционистским мерам как на внешних рынках, так и в России. Российское правительство может быть заинтересовано в получении дополнительных финансовых поступлений за счет увеличения арендных платежей за лесопользование или введения новых экологических тарифов.

Крупномасштабные инвестиционные проекты Сектор является капиталоемким (особенно значительны инвестиции в целлюлозные заводы), что, с одной стороны, увеличивает барьер для входа потенциальных новичков, но, с другой стороны, повышает риски возврата на инвестированный капитал.

Создание заметного международного игрока требует стратегического видения и сильного потенциала для реализации проектов, что может быть труднореализуемо.

Конкуренция может усилиться Сектор потенциально может стать следующей крупной историей в России, привлекающей новых игроков рынка, что может угрожать экономике новых инвестиционных проектов Segezha.

Валютные риски Более 70% выручки Группы приходится на доллары США/евро. Компания проводит политику естественного хеджирования валютных рисков. Около 44% долга компании за 4К20 было номинировано в евро.

Инфляция оказывает негативное влияние на затраты на стороннее сырье и материалы, используемые в производственном цикле. Растущее значение логистики и инфраструктуры может привести к дополнительным издержкам.

Выручка Segezha, млрд руб.

Источник: Данные компании, ITI Capital

Продажи Segezha по регионам, %

Источник: Данные компании, ITI Capital

Segezha OIBDA, млрд руб.

Источник: Данные компании, ITI Capital

Норма OIBDA Segezha, %

Источник: Данные компании, ITI Capital

Беспрецедентная динамика цен

Глобальная инфляция цен на сырьевые товары и материалы остается высокой на фоне продолжающегося восстановления экономики Угроза замедления темпов роста расходов на инфраструктуру Китая в последнее время была минимизирована за счет представленного президентом Байденом инфраструктурного плана на $2,25 трлн. Также, мы сомневаемся, что экономическая поддержка через инвестиции в инфраструктуру в Китае может быть резко сокращена в период экономической нестабильности. Кроме того, ожидается, что количественное смягчение продолжит поддерживать инфляцию цен основных сырьевых товаров, стальной продукции и других материалов.

За последний год в лесной отрасли наблюдается беспрецедентная ценовая динамика. На цены продукции лесной промышленности повлияло снижение спроса во время глобального экономического спада в связи с COVID-19 в 2020, но цены начали восстанавливаться к концу года и в 2021 продолжают показывать повышательную динамику.

Адаптация к новым реалиям в лесной промышленности Исторически цены на пиломатериалы были относительно стабильными. Однако за последние несколько месяцев фьючерсы на пиломатериалы выросли до рекордных значений, в основном из-за товарного дефицита на рынках вследствие высокого спроса со стороны строительной отрасли, которому не соответствовало предложение ввиду снижения загрузки производственных мощностей и перебоев поставок связанных с COVID-19. Ожидается, что рост спроса ускорится благодаря восстановлению экономик после пандемии, что должно стать драйвером высоких цен на пиломатериалы. Более того, по оценкам большинства аналитиков, высокие цены на сырьевые товары до конца года будут поддерживать меры стимулирования экономики, включая принимаемые странами программы количественного смягчения и триллионы долларов, направленные на инфраструктурные проекты, которые планируются на ближайшие несколько лет.

Цены на целлюлозу хвойных пород демонстрируют схожую с фьючерсами на пиломатериалы динамику с момента первой волны COVID-19.

Основные продукты Segezha подорожали в 1К21 Цены на продукцию Segezha выросли во всех операционных сегментах компании на фоне ажиотажного спроса в 1К21, который превысил производственные возможности. Цены на мешочную бумагу в 1К21 повысились на 12% г/г (в EUR), цены на фанеру выросли на 23% г/г (в рублевом выражении), а цены на пиломатериалы и клееный брус увеличились на 48% г/г и 13% г/г, соответственно (в рублевом выражении).

Цены на продукцию лесной промышленности подскочили еще до сезонного пика Спрос на индустриальные бумажные мешки обусловлен сезонностью строительной отрасли, высокий спрос приходится на период с середины весны до середины осени, после чего начинается низкий зимний сезон. Спрос на сегмент лесных ресурсов и деревообработки также отражает сезонности строительной отрасли. Около 70% выручки Segezha в 2020 году приходится на строительную отрасль, для которой пик спроса проходится на март и май. Цены на пеллеты также подвержены сезонным колебаниям и сильно коррелируют со спросом на энергию.

В конце апреля компания опубликовала предварительные результаты, которые продемонстрировали рост выручки и OIBDA во всех операционных сегментах за 1К21 на фоне роста цен на основные продукты. В сегменте бумага и упаковка европейские активы Segezha обеспечили значительную долю в результатах вследствие начала восстановления рынков в Европе.

Сильные финансовые результаты Segezha за 1К21 Segezha опубликовала финансовые результаты за 1К21: продажи составили 18,2 млрд руб. (+27,4% г/г; -3,2% к/к; против роста на 27,5% г/г в 4К20). OIBDA выросла до 5,0 млрд руб. (+93,5% г/г; -19,0% к/к; простив роста на 59,5% г/г в 4К20). Рентабельность по OIBDA составила 27,6% (+9,2 п.п. г/г; -5,3 п.п. к/к). Чистый долг вырос до 56,7 млрд руб. (+17,2% г/г с 48,4 млрд руб. в 1К20 и +15,5% к/к с 56,7 млрд руб. в 4К20). Чистая прибыль составила 2,4 млрд руб. против чистого убытка в 5,3 млрд руб. за 1К20. Чистый долг/OIBDA составил 3,8x, что меньше 3,9x в 1К20 и выше 2,2x в 4К20. Капитальные затраты составили 7,1 млрд руб. – 39% от продаж против 18,2% в 1К20 и 11,7% в 4К20. При этом, на наш взгляд, финансовые результаты компании за 1К21 не в полной мере отражают новую ценовую реальность, а также не учитывают (i) некоторый временной лаг в экспортных операциях и (ii) ввод новых мощностей, запущенных в 1К21.

Фактор России

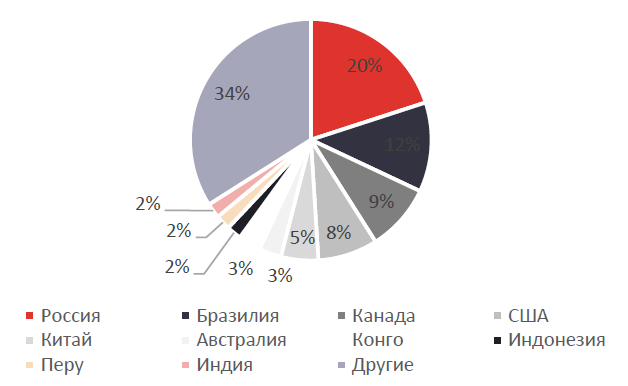

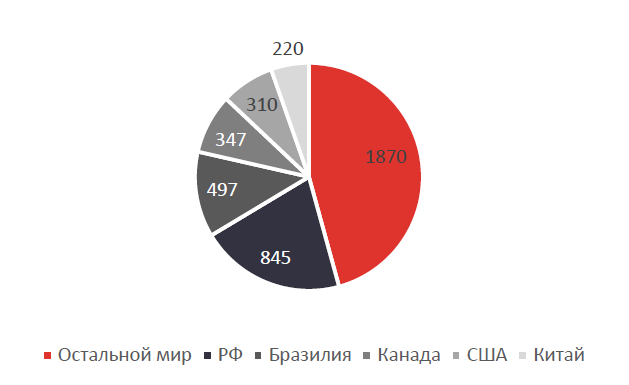

Площадь лесов России составляет 20% площади всех лесов в мире. Только Карибский регион опережает Россию, его лесная площадь составляет 24% от мировой площади, а общая Южно-Американская - 20%.

Помимо России, другими крупными владельцами лесных земель являются Бразилия (12% от общей площади лесов в мире), Канада (9%), США (8%), Китай (5%) и Австралия (3%).

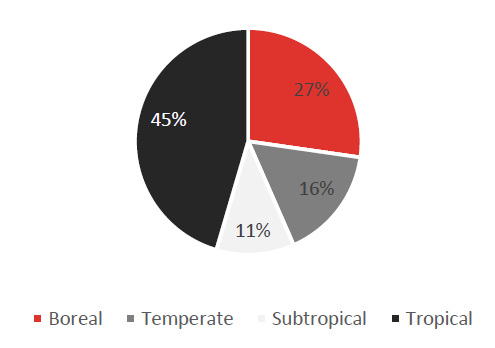

Древесина хвойных пород - главная специализация России Лесной массив России состоит в основном из древесины хвойных пород, и на долю страны приходится 50% ресурсов северных (boreal) лесов хвойных пород. Породы хвойных пород являются предпочтительным материалом для изготовления прочных продуктов, таких как крафт-мешки, промышленная и потребительская упаковка. Примерно 35% мировых лесозаготовок приходится на древесину хвойных пород.

Россия имеет богатый потенциал лесопользования, поскольку текущий объем производства в три раза ниже годовой расчетной лесосеки (AAC), в то время как в других странах допустимые уровни срубки ограничены: 69% в Канаде, 66% в США, 73% в Финляндии и 92% в Швеции.

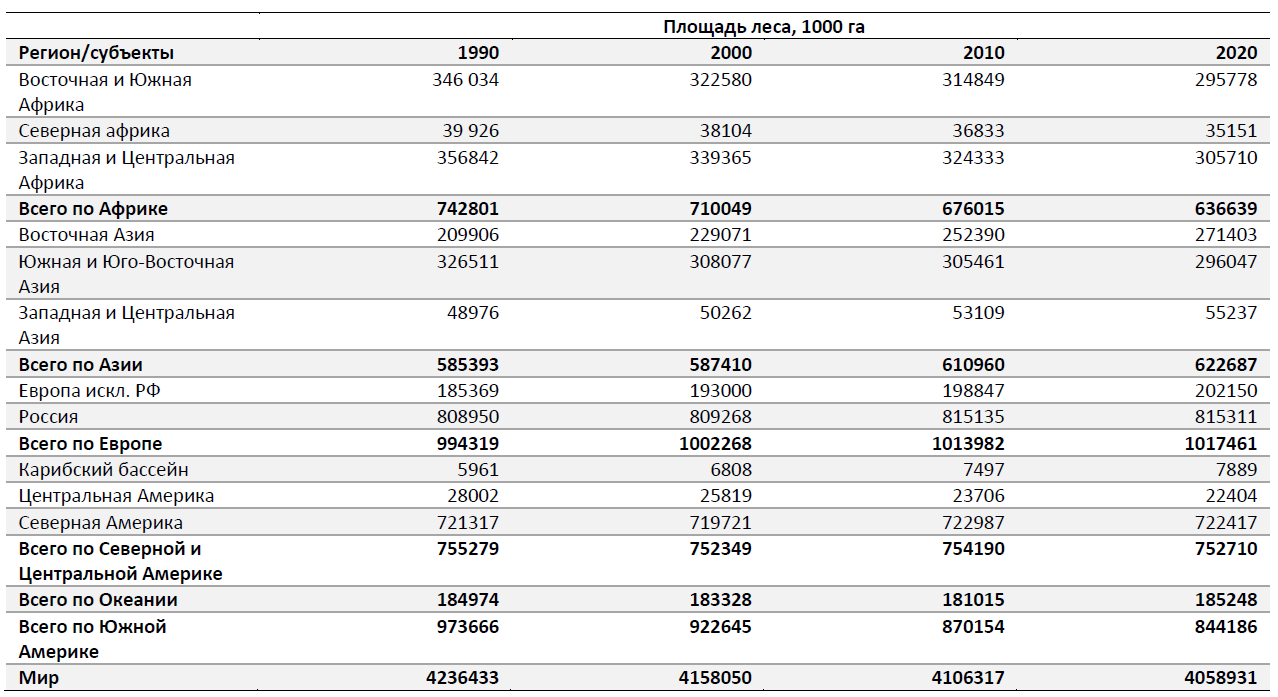

Площадь лесов по регионам и субрегионам, 1990–2020 гг.

Источник: ITI Capital, Un Food and Agriculture Organization

Фактор Системы

До размещения АФК Система и топ менеджмент Segezha контролировали 100% акций компании, 98,3% которых принадлежали основному акционеру АФК Система, а остальные доли принадлежали Михаилу Шамолину (1,5%), который в настоящее время является генеральным директором, Президентом, Председателем Правления компании и Али Узденову (0,2%), Председателю Совета директоров.

АФК Система поддерживает практику публичных размещений своих дочек Мажоритарный акционер Segezha АФК Система является фондом прямых инвестиций со значительным опытом реорганизации, развития и монетизации своих активов. Холдинг считается авторитетным частным инвестором в российскую экономику, который был или остается значимым акционером в следующих публичных компаниях - МТС, Comstar, Sitronics, Башнефть, Детский мир, Эталон, Ozon. Сам холдинг также является публичным. Компания котируется на Лондонской бирже и Московской бирже. За последние два года АФК Система показала хорошие результаты по монетизации своих активов, в частности, IPO Ozon и продажа Детского мира. Инвестиционный фонд ориентирован на наращивание стоимости своих портфельных компаний и нацелен выводить некоторые из них IPO.

АФК Система останется мажоритарным акционером Segezha после IPO.

Система корпоративного управления Segezha увязывает интересы компании с интересами менеджмента и интересами акционеров компании с упором на увеличение акционерной стоимости. Совет директоров состоит из девяти членов, пять из которых являются независимыми. Менеджмент возглавляет Михаил Шамолин, который в настоящее время является генеральным директором, его команда включает в себя 13 членов правления, средний стаж работы которых составляет 19 лет. Segezha применяет программу для мотивации менеджмента - Долгосрочный план мотивации, которая направлена на достижение стратегических целей развития компании и повышение акционерной стоимости компании. Программа направленна на стимулирование высшего руководства и использует как денежные выплаты, так и акции (так называемые фантомные акции), которые способствуют сближению интересов менеджмента с интересами миноритарных акционеров.

До назначения генеральным директором Сегежи Михаил Шамолин занимал пост президента и генерального директора МТС (2008-2011 гг.) И АФК Система (2011-2018 гг.).

Возможна синергия от сотрудничества с другими активами АФК Система Возможны синергии между Segezha и некоторыми другими активами АФК Система. Например, поскольку онлайн продажи является основным фактором развития рынка упаковочной крафт-бумаги, у Segezha есть большой потенциал для сотрудничества с Ozon - ведущей платформой электронной коммерции в России. Еще одно возможное партнерство с девелопером жилой недвижимости и строительной компанией Etalon Group. Основным конечным рынком сбыта многослойной мешочной бумаги является строительная промышленность, на которую также приходится значительная доля потребления других товаров лесной промышленности.

АФК Система скорее всего поддержит дивиденды Segezha недавно обновили свою дивидендную политику, в соответствии с которой компания намерена выплачивать 3-5 млрд руб. ежегодно в качестве дивидендов с 2021 по 2023 год, что предполагает дивидендную доходность 3-4% на основе ранее объявленного диапазона IPO. Ожидается, что с 2024 года распределение дивидендов будет основываться на базе скорректированного свободного денежного потока. Дивидендная политика предусматривает выплаты на уровне 75–100%, возможность повышения уровня выплат при условии стабильного рынка и запаса прочности по долговой нагрузке.

Краткое описание компании

Вертикальная интеграция – ключ к успеху

Заготовка древесины осуществляется в 2 этапа: 1 - валка, 2 - обработка деревьев.

Обработка деревьев включает удаление верхушек, обрезку сучьев, поперечное деление поваленных и очищенных хлыстов на составные части (раскряжевку), удаление коры (окорку), а иногда и скалывание нежелательных деревьев или остатков лесозаготовок. Половина древесины используется для производства круглого леса, а другая половина используется в качестве дров, топливной древесины. Из общего объема потребляемого круглого леса 54% идет на производство целлюлозы и 46% - на бревна. Бревна (круглый лес) - это стволы большого диаметра хорошего качества, пригодные для промышленной обработки, производства пиломатериалов и шпона. Дрова представляют собой стволы небольшого диаметра, применяются в производстве целлюлозы, древесных плит и пиломатериалов. Топливная древесина, как правило, представляет собой древесину и целлюлозный материал, получаемый из бревен, веток и других частей деревьев и кустарников, используемых в качестве топлива для приготовления пищи, отопления или выработки электроэнергии путем сжигания древесины в домашних условиях и в сельском хозяйстве. После первичной обработки круглый лес превращается в листовые материалы, целлюлозу и пиломатериалы, которые затем перерабатываются в конечные продукты, такие как бумага, бумажные мешки, клееный брус и фанера. Подробная информация о процессе обработки круглого леса для промышленного использования представлена на схеме.

-891.png)

Технологическая модернизация на марше С 2015 по 2020 гг. производственные мощности группы по производству бумаги увеличились примерно на 54%, с 265 тыс. т в год до 409 тыс. т в год, а производство фанеры удвоилось, с 95 - 101 тыс. куб. м в год до 192 тыс. куб. м в год. Кроме того, с 2015 по 2020 гг. производство пиломатериалов группы утроилось, с 386 тыс. куб. м в год до 1 192 тыс. куб. м в год.

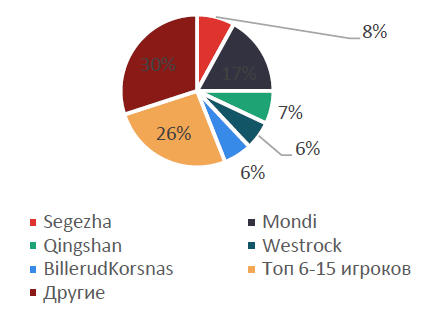

Распределение емкости мешков по производителям,%

Источник: ITI Capital, Fisher International

Компания по сегментам

Мешочная бумага и пергамент

Сегежский целлюлозно-бумажный комбинат (ЦБК) и Сокольский ЦБК, входящие в состав группы, специализируются на производстве мешочной бумаги и подпергамента. Общая производственная мощность предприятий составляет 400 тыс. т в год. Мощность Сегежского ЦБК составляет 375 тыс. т в год. Комбинат является крупнейшим в мире предприятием по производству небеленой мешочной бумаги и единственным в России производителем крафтовой высокопористой бумаги с высокой прочностью. Производство мешочной бумаги является капиталоемким бизнесом, требует значительных поставок качественной целлюлозы для производственной деятельности - эти два факта создают серьезные препятствия для входа новых компаний на этот рынок и препятствия при масштабировании бизнеса для существующих игроков. На текущий момент рынок относительно консолидирован - на пятерку крупнейших игроков приходится 44% всех мощностей по производству мешочной бумаги, на Segezha при этом - 8% всех мощностей по производству мешочной бумаги в мире.

Мировой рынок промышленных бумажных мешков В 2019 г. объем мирового спроса на промышленные бумажные мешки составил 31 млрд упаковок. Основными потребителями в данном сегменте являются Европа, Китай, Азия, Северная Америка и Латинская Америка. Потребление промышленной мешочной бумаги в 2019 г. Европой составило шесть млрд упаковок, потенциальный среднегодовой темп роста спроса составляет 1% в период с 2019 по 2025 гг. Европейское потребление в основном сосредоточено в строительной отрасли (55% от общего европейского спроса), в пищевой промышленности, производстве сухого молока (17%), кормов (9%), а также химикатов и минеральных продуктов (10%). Производство промышленных бумажных мешков в Европе разделено между основными игроками, такими как Mondi, Segezha и Gascogne, компании консолидируют 66% рынка.

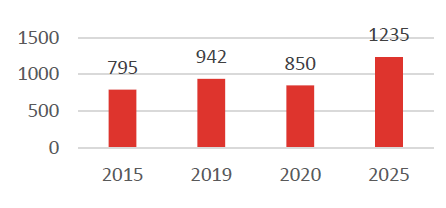

Российский рынок бумажных мешков в значительной мере фрагментирован - 46% делят семь ведущих компаний, Segezha занимает третье место по доле рынка. Объем российского рынка бумажных мешков в 2019 г. составил 942 млн упаковок, в 2020 г. спрос на мешочную бумагу снизился на 9,8% г/г, до 850 млн упаковок из-за пандемии COVID-19. Ожидается, что в 2025 г. спрос вырастет до 1 235 млн упаковок, при этом среднегодовой темп роста в период с 2020 по 2025 гг. составит 7,8%.

Российский рынок потребительских бумажных мешков

Источник: ITI Capital, Fisher International

Бумажная упаковка

Segezha Group производит бумажную упаковку на предприятиях в России и Европе. В России заводы «Сегежской упаковки» расположены в Республике Карелия и Ростовской области, их общая мощность составляет 883 млн мешков в год, в Европе компания производит бумажную упаковку на семи заводах Segezha Packaging общей мощностью 800 млн мешков в год. Мощности по производству упаковки размещаются рядом с крупными строительными кластерами, что обеспечивает надежный канал сбыта. Обеспечение собственным сырьем позволяет сдерживать рост затрат на производство упаковки, снижает волатильность и увеличивает маржинальность прибыли. Около 36% мешочной бумаги Segezha Group перерабатывается в бумажную упаковку.

Рынок крафт-бумаги значительно диверсифицирован по сравнению с мешочной бумагой, что связано с более низкими входными барьерами. По состоянию на 2020 г. на пятерку крупнейших мировых игроков приходилось 16% от общих 10,2 млн т производственных мощностей. Крафт-бумага для потребительской упаковки не требует высоких прочностных свойств и, следовательно, качественного продукта из первичной целлюлозы, поэтому в данном сегменте может частично или полностью использоваться вторичное волокно. Segezha имеет частичное присутствие в сегменте первичной упаковочной крафт-бумаги, которая более подвержена увеличению производственных мощностей из-за барьеров с поставками сырья.

Мировой спрос на упаковочную крафт-бумагу может расти в среднем на 4,2% в год, в период с 2019 по 2025 гг, увеличившись с 8,5 млн т в 2019 г. до 10,9 млн т в 2025 г. В это же время ожидается рост спроса в Китае и других странах Азии со среднегодовым темпом роста на 5,8% и 5,5% соответственно, в то время как спрос в Европе и Северной Америке может увеличиться с соответствующими среднегодовыми темпами: +3,1% и +2,7%.

Российский рынок потребительских бумажных мешков, млн

Источник: ITI Capital, Fisher International

Segezha Group изготавливает пиломатериалы на четырех современных заводах, расположенных в Сибири и на северо-западе России. Для производства данных продуктов используется качественный и экологически чистый лес. Стабильно высокое качество сырья обеспечивается собственной лесозаготовкой, высокий уровень диверсификации позволяет гибко перераспределять товарные потоки в зависимости от текущих вызовов и возможностей. Полиматериалы производятся из древесины хвойных пород. Благодаря высокому содержанию смолы, хвойная древесина отличается высокой прочностью и устойчивостью к внешним повреждениям. Кроме того, предприятия группы производят премиум-продукты из сибирской лиственницы.

Пиломатериалы

Производство фанеры осуществляется Segezha Group на Вятском фанерном комбинате, мощность которого составляет 192 тыс. куб. м в год. Вся продукция Вятского фанерного комбината соответствует требованиям международных стандартов качества и безопасности. Вятский фанерный комбинат обладает широкими производственными возможностями и оснащен современным оборудованием. Предприятие выпускает ряд продуктов: фанеру с цветными меламиновыми, фенольными пленками различного спектра применения, фанеру с прозрачными меламиновыми пленками, а также разрабатывает индивидуальные решения по чертежам клиентов.

Россия является крупнейшим мировым экспортером березовой фанеры. Российские игроки значительно увеличили свое присутствие в мире за последние 10 лет, и ожидается, что они будут укреплять свои позиции. Европейский рынок производства фанеры в основном представлен мощностями в России, Финляндии и странах Балтии. Европейские производители (UPM, Metsa и Latvijas Finieris) представлены в основном в сегментах high-end, где индивидуальные решения продаются напрямую конечным пользователям. По сравнению с Европой российские производители в среднем в настоящее время в большей степени знакомы с производством базовой товарной фанеры, при этом основные продажи осуществляются через дистрибьюторов.

Мировой спрос на березовую фанеру, %

Источник: ITI Capital, Vision Hunters

Спрос на березовую фанеру в Европе, %

Источник: ITI Capital, Vision Hunters

Segezha Group производит древесноволокнистые плиты (ДВП) сухого и мокрого способа производства. ДВП сухого способа производства – плита, производимая сухим непрерывным способом на базе каландрового метода из древесных волокон с использованием карбамидоформальдегидной смолы в качестве связующего вещества. Формирование древесного ковра происходит в воздушной среде. ДВП мокрого способа производства производятся путем горячего прессования древесных волокон с использованием в качестве связующего вещества фенолформальдегидной смолы. Вятский фанерный комбинат производит ДВП сухого способа производства толщиной от 3,2 до 7,0 мм, а также топливные брикеты RUF. АО «Лесосибирский ЛДК № 1» является одним из крупнейших в России комплексов переработки древесины и включает в себя несколько лесозаготовительных предприятий, лесопильное производство, производства по выпуску и отделке древесно-волокнистых плит мокрого способа производства. Также комбинат производит собственную тепловую энергию. Диверсифицированная по отраслям клиентская база Segezha Group позволяет избежать сезонности продаж, характерной для отраслей применения ДВП.

Клееная деревянная конструкция и домокомплекты

На Сокольском ДОК Segezha Group производит КДК (клееные деревянные конструкции) и домокомплекты. Вся производственная цепочка поставок древесины сертифицирована по стандарту FSC. Ключевым продуктом Segezha Group в деревянном сегменте является клееный конструкционный брус, который изготавливается из высокопрочных пород дерева, устойчивых к воздействию внешней среды.

Segezha Group производит клееный брус из ели, также компания произвела опытную партию клееного бруса из лиственницы, в 2021 г. компания планирует начать использовать для производства сосну. Высокое качество и уникальные свойства клееного конструкционного бруса позволяют использовать его при строительстве не только деревянных домов, но и различных зданий и сооружений в сочетании с другими материалами.

Строительство дома возможно в любой климатической зоне и сезоне. Низкая усадка стен дома из клееного бруса способствует высокой скорости строительства и быстрому вводу объектов в эксплуатацию

Источник: Данные компании, ITI Capital

Европейский спрос, мешочная бумага, млн мешков

Источник: Данные компании, ITI Capital

Глобальное распределение лесов, 10 стран с самой большой площадью лесов, 2020 г. (млн га)

Источник: Данные компании, ITI Capital

Глобальное распределение лесов, 10 стран с наибольшей площадью лесов, 2020 г. (% мирового лесного покрова)

Источник: Данные компании, ITI Capital

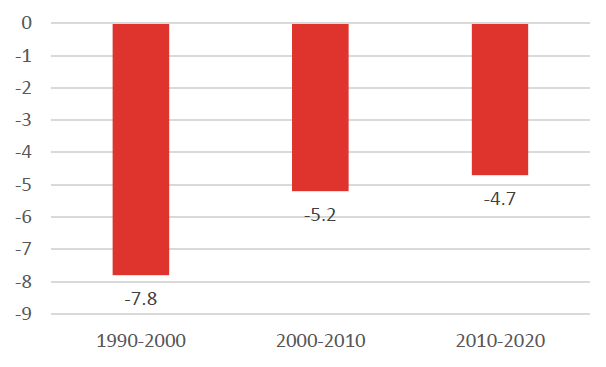

Глобальное годовое чистое изменение площади лесов по десятилетиям, 1990–2020 гг., %

Источник: Данные компании, ITI Capital

Источник: Данные компании, ITI Capital

Пять стран с наибольшим количеством лесов, 2020 г. (млн га)

Источник: Данные компании, ITI Capital

Площадь российского леса (1 000 га)

-589.png)

Источник: Данные компании, ITI Capital

Коэффициент использования, % от годовой расчетной лесосеки

-806.png)

Источник: Данные компании, ITI Capital

Годовая расчетная лесосека, млн куб. м

Источник: Данные компании, ITI Capital

Сравнительная оценка

-587.png)

Источник: ITI Capital, Bloomberg