Fix Price: драйверы после IPO

За почти неделю торгов на Мосбирже c 10 марта (GDR на LSE начали торговаться ранее) стоимость Fix Price снизилась с цены IPO на 1,5%. Бумаге предстоит стать новой голубой фишкой компаний ретейла. Мы видим следующие драйверы роста:

- начало широкого покрытия акции банками—андеррайтерами (апрель — май);

- публикация квартальных финансовых результатов (1К21 в апреле-мае);

- комментарии о темпе географического расширения сети (1К21 в апреле — мае);

- дивиденды за 2021 г. (по итогам года, хотя не исключены промежуточные выплаты);

- статистика по инфляции (растущая, поддержит средний чек в ретейле);

- рост нефти и рубля, снижение стоимости импортных товаров Fix Price (в течение года);

- возвращение интереса инвесторов к ретейл-сектору (повышательная динамика марта);

- включение Fix Price в индексы от Мосбиржи до MSCI (в течение года).

Основываясь на оценке на основе мультипликаторов, мы видим потенциал роста в 13%.

Акция торгуется чуть ниже цены размещения

С 10 марта GDR Fix Price подешевела на 1,5%. Для сравнения, котировки двух крупнейших ретейлеров, Магнита, X5 выросли: +5,8%, +4,2%, а М.Видео и Детского мира — снизились на 9,6% и 4,3% соответственно. Стоит отметить, что бумаги традиционных ретейлеров находились под давлением на протяжении нескольких месяцев и начали возвращаться на радары инвесторов с марта. После IPO Ozon и ряда технологичных компаний на американском рынке инвесторы привыкли к резко повышательной динамике после размещения. Мы рассмотрели результаты IPO и факторы, влияющие на бумагу в среднесрочной перспективе.

Хороший знак — высокий спрос в ходе IPO...

Объем размещения на фоне высокого спроса был увеличен примерно на 5%, с 170 млн до 178,37 млн GDR. При условии реализации опциона (26,75 млн GDR) сумма привлеченных в ходе IPO средств составит $2 млрд, при free-float около 24,1%. Книга была подписана в первый же день, что предопределило размещение по верхней границе ($9,75/акция), по данным Интерфакса. Спрос на акции Fix Price сделал IPO рекордным по объему привлечения с размещения Русала в 2010 г. На инвесторов из США пришлось 40% спроса (в силу того, что им хорошо знакома бизнес-модель магазинов фиксированных цен), из Великобритании — 33%, из России — не более 10% по данным Интерфакса. Компания, акционеры взяли на себя обязательство полугодового lock-up, а топ-менеджмент обязуется не продавать акции в течение года.

...при наличии значимых якорных институциональных инвесторов

Объем вложений якорных институциональных инвесторов — суверенного фонда Катара, QIA, BlackRock, GIC и APG — составил $0,5 млрд. Список якорных инвесторов, на наш взгляд, характеризует и саму бумагу Fix Price, как средне- и долгосрочную инвестицию.

Новой голубой фишке ретейла — быть!

Характеристики акции стоимости (value stock) при высоких темпах роста (growth story) Учитывая высокие показатели прибыльности компании (выше рынка), низкий уровень долга, нацеленность на выплату дивидендов, бумаге присущи характеристики value stock, при этом темпы роста компании сопоставимы с акциями роста, что и делает ее уникальным активом, который, на наш взгляд, будет пользоваться спросом, прежде всего, у институциональных инвесторов на протяжении следующих нескольких лет.

Признание инвесторами уникальных характеристик может быть постепенным Публикация финансовых результатов, объявление дивидендов будет постепенно повышать интерес к бумаге. Можно напомнить, что результаты за 2020 г. оказались в числе самых впечатляющих в российском ретейле, и есть все основания полагать, что тренд продолжиться еще в следующие два-три года. У компании есть все шансы стать голубой фишкой российского ретейла.

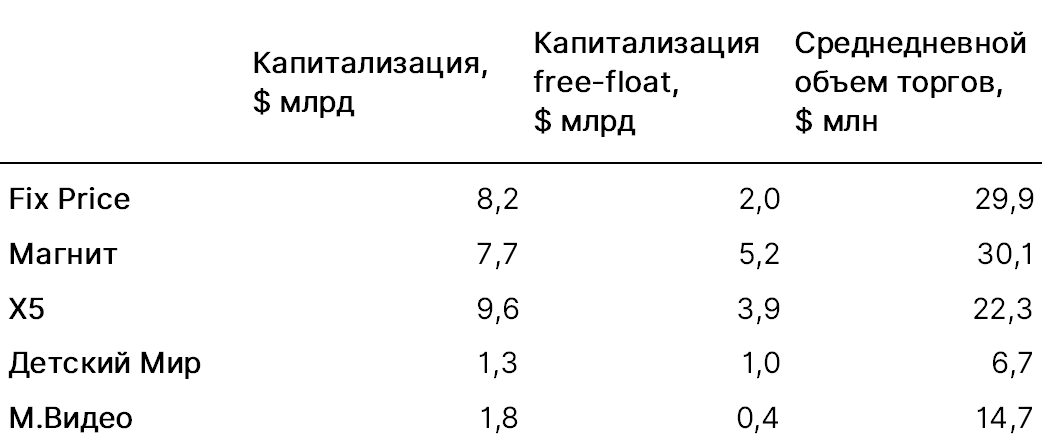

Fix Price vs ретейл-компании России

Источник: ITI Capital

Уже значительный объем торгов

Исключая первые дни торговли на Лондонской бирже (LSE), средний объем торгов c 10 марта составил $30 млн против $30 млн и $22 млн у Магнита и Х5 и против, соответственно, $15 млн и $7 млн — у М.Видео и Детского мира.

Капитализация на уровне Магнита и X5

Fix Price ($8,2 млрд, free-float 24%) сравнима с капитализаций Магнита ($7,6 млрд, 68%), Х5 ($9,6 млрд, 41%) и значительно превосходит капитализацию М.Видео ($1,8 млрд, 20%), Детского Мира ($1,4 млрд, 75%).

Free-float, вероятно, будет расти

После истечения периода lock-up в сентябре 2021 г. доразмещение акций ретейлера вполне возможно, учитывая, что продающими акционерами в ходе IPO были основатели компании, что может оказать негативное влияние на динамику акций. С другой стороны, увеличение free-float, при прочих равных, должно позитивно сказываться на весе в индексе и уровне ликвидности бумаги.

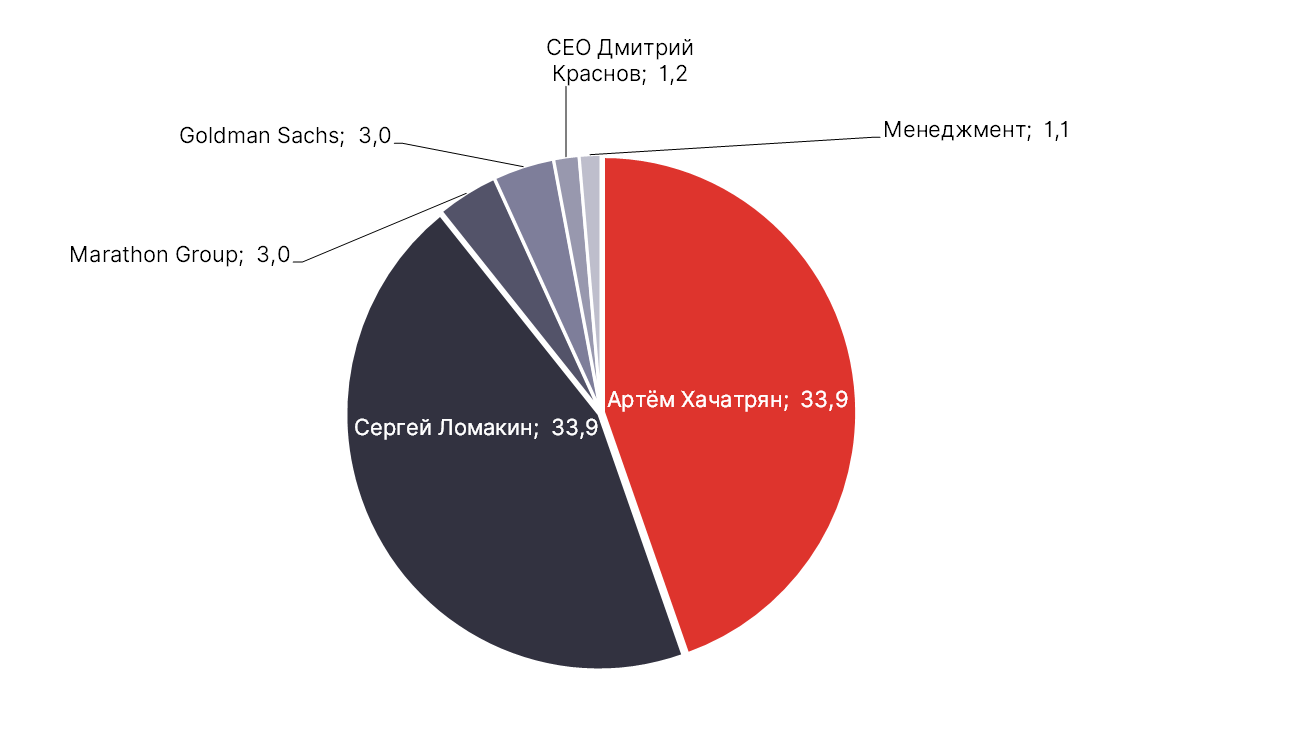

Основатели сети Артем Хачатрян и Сергей Ломакин в ходе IPO сократили свои пакеты до 33,9% с 41,7% каждый, гендиректор Дмитрий Кирсанов — до 1,22% с 1,52% Goldman Sachs Group — до 2,95% с 4%, Marathon Group — до 2,98% с 9,94%, по данным Интерфакса.

Структура акционеров Fix Price

Источник: ITI Capital

Неплохие перспективы включения в индекс MSCI

В перспективе полугода можно начать говорить о включении акции в индекс MSCI Russia c ноября 2021 г. Учитывая капитализацию $8,2 млрд, потенциальный free-float 24%, можно говорить о весе в индексе в 0,7%, что сопоставимо с такими компаниями, как Московская биржа, ВТБ, Фосагро, Mail, Сургутнефтегаз и НЛМК. Общий объем дополнительный средств может составить около $100 млн против среднедневного оборота на LSE около $12 млн и $18 млн на Мосбирже.

Дивиденды будут постепенно расти

Целевой коэффициент выплат компании — минимум 50% чистой прибыли по МСФО. Учитывая достаточность свободного денежного потока для финансирования географической экспансии и быструю оборачиваемость инвестированных средств в новые магазины, компания продолжит придерживаться политики низкой долговой нагрузки, ориентируясь на уровень долга ниже 1х чистый долг/EBITDA по МСФО 17. Совет директоров намерен регулярно рассматривать вопрос по дивидендам. Fix Price объявил дивиденды в 2020 г. — 32,6 млрд руб., в 2019 г. — 13,7 млрд руб., в 2018 г. — 6,6 млрд руб. Чистая прибыль выросла на 33,4% г/г в 2020 г., до 17,5 млрд. Основные акционеры по-прежнему владеют значительными пакетами и заинтересованы в росте капитализации компании, в том числе за счет ее позиционирования как дивидендной истории.

Широкое аналитическое покрытие увеличит интерес к бумаге

Экономика дискаунтера не так хорошо знакома европейским инвесторам. Этот пробел будет постепенно устраняться с ростом освещения деятельности компании. Значительная капитализация, ожидание дополнительных размещений акций будут только подстегивать интерес со стороны инвестиционных компаний. Организаторами IPO выступили BofA Securities, Citigroup, J.P. Morgan, Morgan Stanley и ВТБ Капитал. Практика показывает, что аналитического покрытия от банков-андеррайтеров можно ожидать в течение месяца-двух после IPO.

Удачный момент для бизнеса

Своевременная ставка на модель нишевого дискаунтера...

На успех бизнеса компании благоприятно влияет текущий экономический кризис и структурный сдвиг в поведении потребителей в сторону экономного ретейла. Стоимость около 80% товаров в ассортименте составляла менее 100 руб. Бизнес-модель компании, ориентированная на низкие цены, основана на двух базовых принципах: (i) эффективная сегментация рынка, включая «умный» подход к предложению клиентам товаров и цен, ставка на целевую аудиторию (женщины, пенсионеры, малообеспеченные потребители) и (ii) эффективность операций с высокой степенью стандартизации и автоматизации для контроля затрат, минимизация оборотного капитала.

...и «увлекательный шоппинг»

Стратегия компании в отношении ассортимента основана на постоянном обновлении предложения. Ассортимент компании призван удивлять покупателей и поощрять повторные посещения магазинов, что и стимулирует рост сопоставимых продаж (lfl) ретейлера, который в 2020 г. составил более 15% по сравнению с в разы более медленным ростом продаж сопоставимых российских ретейлеров.

- Дешевые товары первой необходимости и трафик якорных потребителей Исторически сложилось так, что потребительские/обычные товары выступают драйверами трафика, так как это продукты, в которых люди нуждаются постоянно. На такие продукты также делают ставку классические ретейлеры-дискаунтеры.

- Продажи непродовольственных товаров — основной драйвер рентабельности. Непродовольственные «сопутствующие» товары и определяют более высокую валовую рентабельность.

Географическая экспансия — фактор роста. Должна ускориться

Число магазинов Fix Price, включая магазины, работающие по франшизе, увеличилось с 2477 в 2017 г. до 4167 в конце 2020 г. В 2020 г. было открыто 655 магазинов (включая магазины, работающие по франшизе), что является рекордом — в среднем за год открывалось 563 магазина. Учитывая замедление роста экономики, у компании есть все возможности для дальнейшего расширения. Потенциал VVR-рынка (дискаунтеров с фиксированными ценами) в России исчисляется 11,7 тыс. магазинов и 3,8 тыс. магазинов на рынках стран бывшего СССР. Ситуация на рынке аренды помещений благоприятна для Fix Price в силу продолжающегося экономического кризиса и большого количества потенциальных площадей формата магазинов Fix Price.

Не самый удачный момент для акции?

Акции ретейлеров пока «не в моде» у массового сегмента рынка

С ноября 2020 инвесторы переключились с IT-акций и ретейлеров на циклические бумаги (производителей сырьевых товаров, металлургические и горнодобывающие компании). Как и ожидалось, в ходе IPO Fix Price мы не увидели ажиотажа среди частных инвесторов. Судя по динамике акций, не исключено, что интерес к акциям ретейл-компаний начал возвращаться с начала марта.

Fix Price — лидер по темпам роста и эффективности

Продажи выросли на 31% в 2019 г. и на 33% — в 2020 г. CAGR продаж в 2020-2023 гг. прогнозируется на уровне 24% по сравнению со средними 10% у сопоставимых международных VVR-компаний и у российских ретейлеров. Рентабельность по EBITDA в соответствии с МСФО 17 в 2020 г. составила 15% по сравнению с рентабельностью международных VVR-ретейлеров в 10,5%. Рентабельность по EBITDA в соответствии с МСФО 16 в 2020 г. составила 19,4% по сравнению с рентабельностью отечественных ретейлеров в 10,9%. Средняя капиталоотдача на один новый магазин составила 160% в течение 2020 г.

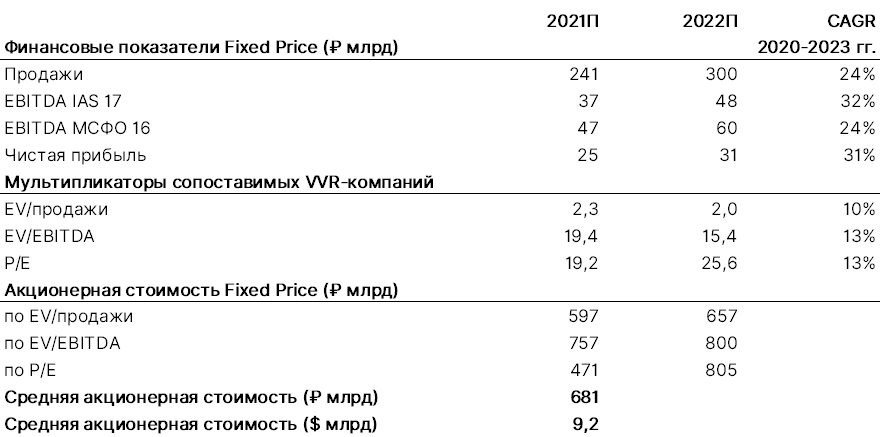

Оценка Fix Price

Источник: ITI Capital

Рынок еще должен адаптироваться к более высоким мультипликаторам ретейл-компании: высокие темпы роста и доходность заслуживают более высокой оценки

Финансовый мультипликатор есть функция от темпов роста и доходности инвестиций — показатели, по которым у Fix Price мало конкурентов не только в России, но в мире. Мы применили соответствующие мультипликаторы EV/продажи, EV/EBITDA и P/E международных VVR-компаний, средние показатели МСФО 17 для 2021П и 2022П, и пришли к усредненной оценке акционерного капитала в размере ₽681 млрд, или $9,2 млрд, что подразумевает 13% роста к текущей оценке. Мы рассматриваем данную оценку как консервативную, поскольку Fix Price заслуживает премию к мультипликаторам сопоставимых компаний, так как по росту и прибыльности российский ретейлер их опережает.

Хедж при снижении покупательной способности населения Поскольку розничные расходы как правило определяются уровнем располагаемого дохода, плохие экономические условия обычно привлекают потребителей в магазины низких фиксированных цен, что увеличивает число покупателей. С этой точки зрения инвестиции в Fix Price можно рассматривать как естественное хеджирование.