Временное нарушение тренда

Рыночные индикаторы

Рынки

Индексы США в основном выросли: Dow (+0,32%), S&P 500 (+0,7%), Nasdaq (+1,23%). Russell 2000 снизился на 0,91%. РТС опустился на 0,44%, европейские акции немного подорожали.

Акции роста обошли недооцененные бумаги, котировки компаний малой капитализации снова снизились. В лидеры роста вышли технологические компании, ипотечные инвестиционные трасты, производители товаров массового потребления. Котировки FANMAG в основном повысились. Бумаги производителе металлов и удобрений, промышленных, нефтегазовых компания подешевели.

Финансовые компании оказались в аутсайдерах, котировки банков снизились. Доходность казначейских облигаций в основном повысилась, кривая доходности выравнивается, краткосрочные и долгосрочные ставки начинают сходиться, так как рынок облигаций на прошлой неделе оказался под давлением. Доллар ослаб к евро, но несколько укрепился к иене. Золото подешевело на 0,2%. Нефть WTI подорожала на 0,2% в ходе волатильной сессии.

Последняя попытка стабилизировать доходность ускорила переход из недооцененных акций в акции роста. Инвесторы, как ожидается, будут внимательно следить за динамикой казначейских облигаций на этой неделе. На рынок поступят новые бумаги на $180 млрд, включая семилетние ноты на $62 млрд, после того, как аукцион бумаг с такой дюрацией в прошлом месяце обернулся катастрофой. Кроме того, председатель ФРС Джером Пауэлл в своих показаниях перед конгрессом на этой неделе, как ожидается, не станет активно выступать против повышения доходности госбондов.

Мы считаем, что динамика доходности казначейских облигаций США с августовских минимумов не является чем-то необычным, и повышательное давление скорее всего уже на исходе. Инвесторов также вроде устраивает тот факт, что акции продолжают повышаться вместе со ставками.

Особо важных новостей в последнее время не выходило. В центре внимания находились сделки по слияниям и поглощениям (M&A), объем которых сегодня составит почти $40 млрд, из них консолидация в железнодорожной отрасли станет крупнейшей.

Новостей о денежно-кредитной политике мало, больше дискуссий о том, как администрация Байдена планирует финансировать инфраструктурные проекты и повышать налоги на богатых. Как и ожидалось, прорыва в отношениях между США и Китаем не случилось.

Клинические испытания в США показали, что эффективность вакцины Astrazeneca составляет 79%. Некоторые инвесторы следят за ростом уровня заболеваемости и появлением новых штаммов. Что касается нормативно-правовой базы, то председатель антимонопольного комитета палаты представителей планирует подготовить ряд небольших законопроектов, регулирующих деятельность крупных IT-компаний.

Пожар на заводе по производству микрочипов Renesas Electronics может усугубить дефицит полупроводников, акции GM подешевели на 3% на вчерашних торгах. Сокращение продаж домов в США на вторичном рынке в феврале превзошло прогнозы в условиях рекордно низкого предложения.

В фокусе сегодня:

- Эталон: финансовые результаты по МСФО за 4К20

Мы считаем, что российский рынок откроется снижением.

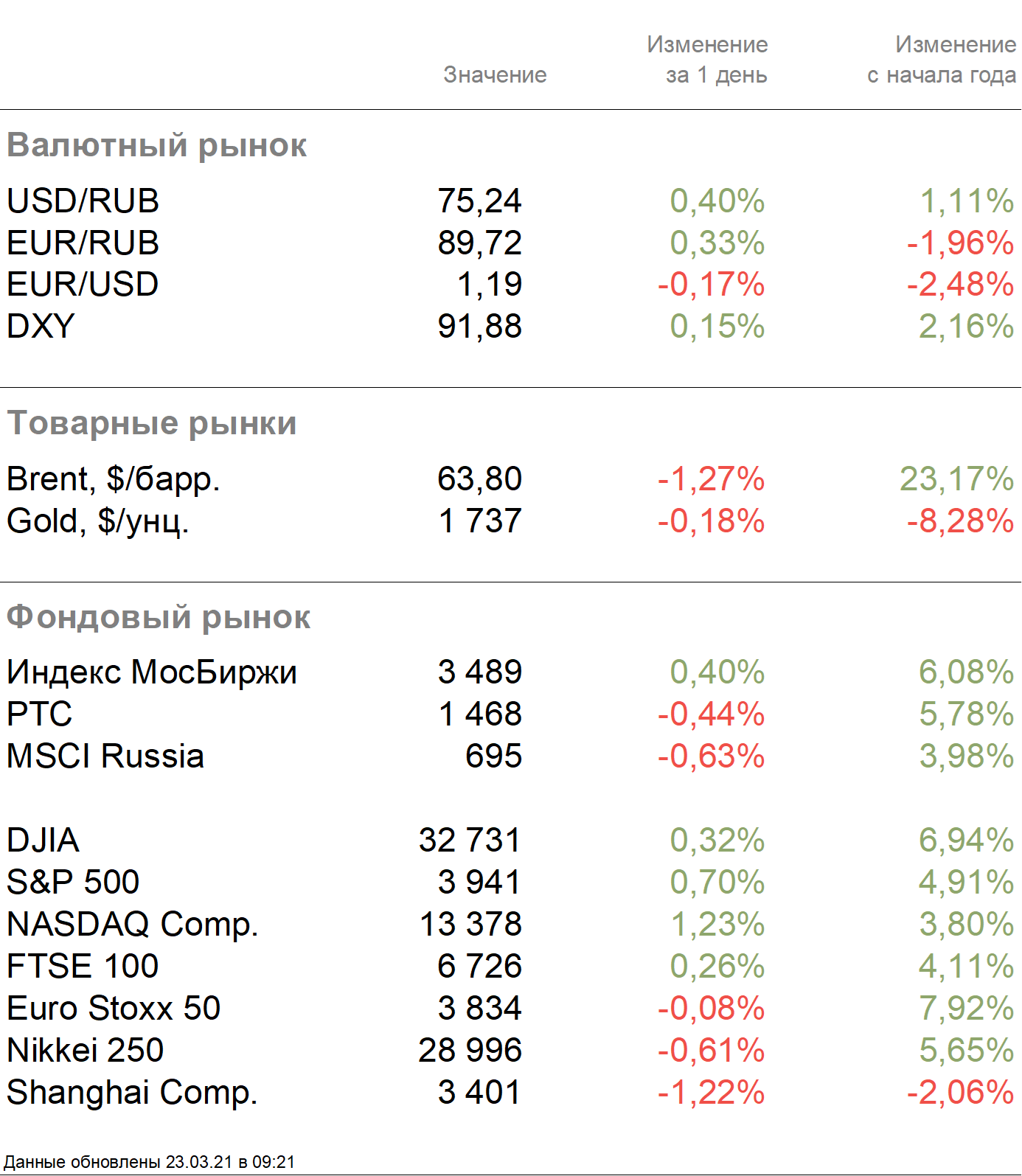

Индекс Мосбиржи в понедельник повысился на 0,4%, до 3489 п., РТС снизился на 0,44%, до 1468 п.

Рубль ослаб к доллару до 75,24 руб. и к евро — до 89,72 руб.

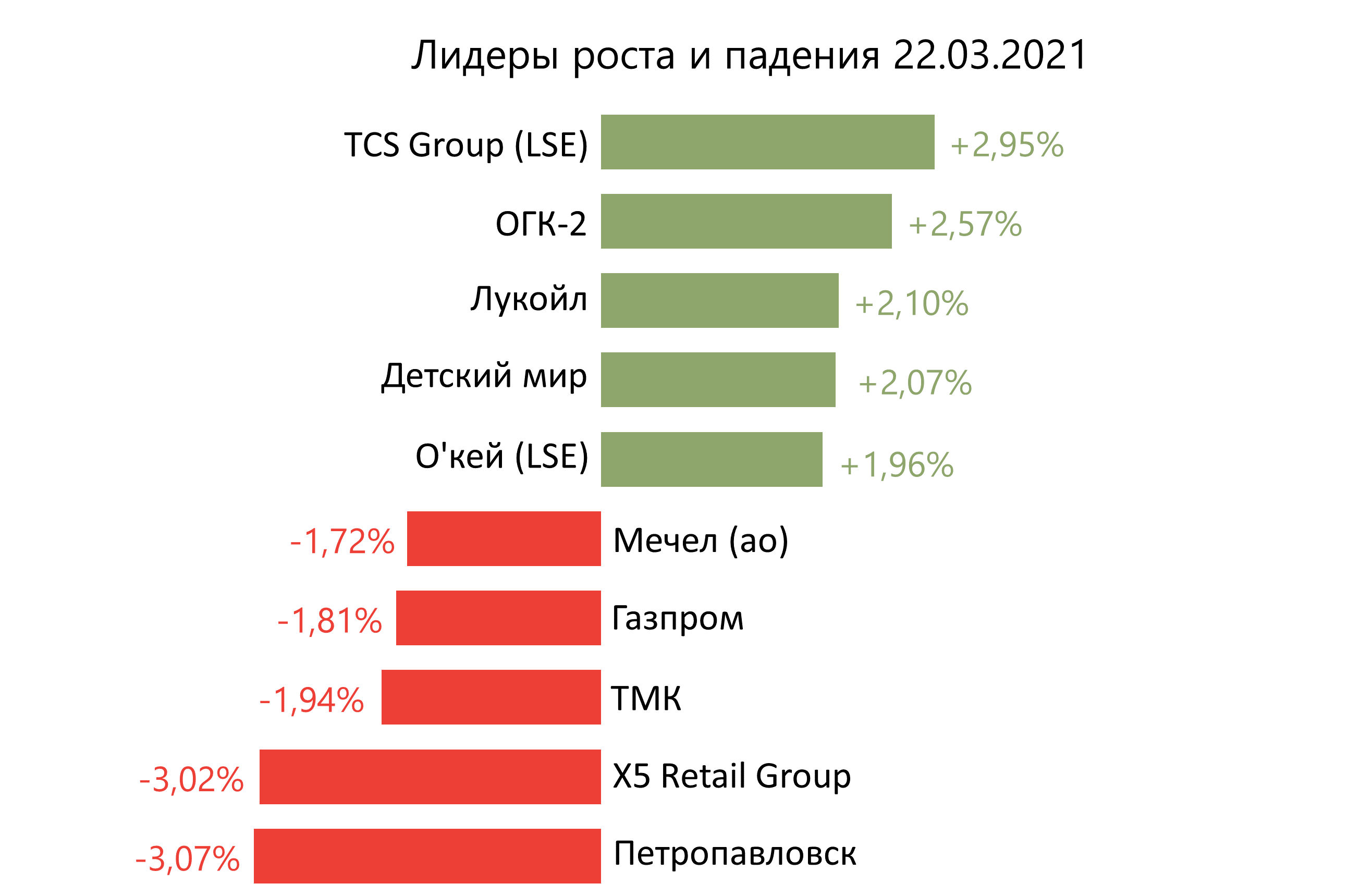

Лидерами роста стали TCS Group (+2,95%), ОГК-2 (+2,57%), Лукойл (+2,1%), Детский мир (+2,07%), О’кей (+1,96%).

В число аутсайдеров вошли Петропавловск (-3,07%), X5 Retail Group (-3,02%), ТМК (-1,94%), Газпром (-1,81%), Мечел (ао −1,72%).

Цена на Brent утром во вторник снижается на 1,27%, до $63,80/барр.

Золото дешевеет на 0,18%, до $1737/унция. Доходность десятилетних казначейских облигаций США снижается на 0,82 п.п., до 1,668%.

Японский Nikkei снижается на 0,61%, китайский Shanghai — на 1,22%.

DXY повышается на 0,15%, S&P 500 futures — на 0,70%.

Новости

Магнит планирует выход в сегмент товаров для дома и ремонта (DIY) посредством запуска магазинов Магнит Мастер.

Компания уже развивает непродовольственные форматы — сеть косметики и бытовой химии (дрогери) Магнит Косметик и аптеки. Магнит Мастер, вероятно, будут позиционироваться как нечто среднее между форматами Leroy Merlin и Мосхозторга. С запуском нового формата сеть может эффективнее использовать уже существующий трафик и увеличить долю в расходах покупателей. Магнит активно тестирует новые форматы, эффективно сегментируя рынок и выходя в новые сектора ретейла в последнее время.

Стоит отметить, что уже сейчас Дрогери Магнита — самая быстрорастущая сеть бизнеса: +22,4%, г/г, до 134 млрд руб., vs +13,3%, до 1,51 трлн руб. роста общей выручки. Объем российского рынка DIY по итогам 2020 г. составил 1,7 трлн руб. по оценке InfoLine.

Пик представил нейтрально-позитивные финансовые результаты за 2П20 и весь 2020 г.

Общая выручка ПИК во 2П20 составила 241,7 млрд руб. (+70 г/г; +74,5% п/п).

EBITDA составила 84,5 млрд руб. (+69% г/г; против 27,5 млрд руб. в 1П20).

Чистая прибыль составила 68,5 млрд руб. (+81,7% г/г; против 18 млрд руб. в 1П20).

Общая выручка компании в 2020 г. увеличилась до 380,2 млрд руб. (+35,5% г/г).

Из общей выручки 77% пришлось на выручку от продажи недвижимости (2019 г. — 83%), 23% — на выручку от других направлений бизнеса (2019 г. — 17%).

Выручка от продажи недвижимости увеличилась на 26,3% г/г, до 294,6 млрд руб. Выручка от других направлений бизнеса увеличилась на 80,9% г/г, до 85,6 млрд руб.

EBITDA увеличилась на 67,1%г/г, до 112 млрд руб.

Рентабельность по EBITDA выросла до 29,5% по сравнению с 23,9% в 2019 г.

Чистая прибыль увеличилась на 91,7% г/г, до 86,5 млрд руб.

Чистый корпоративный долг по состоянию на 31 декабря 2020 г. снизился до минус 27,7 млрд руб. (на 31.12.2019 г. — минус 1,9 млрд руб.).

В 17:00 состоится День рынков капитала ПИК, на котором генеральный директор компании Сергей Гордеев и топ-менеджмент представят финансовые результаты за 2020 г., поделятся прогнозами на 2021 г., а также расскажут о стратегии развития компании.

Акции ПИК находится под давлением ввиду повышения ключевой ставки ЦБ России, по итогам 2020 г. 76% жилья клиенты ПИК купили в ипотеку. Рост ставки может оказать негативное давление на спрос на жилье, однако программа всероссийской реновации может оказать поддержку бизнесу.

Мать и дитя представила сильные финансовые результаты за 2П20 со значительным ускорением роста в годовом сопоставлении и против годовой динамики в 1П20.

Выручка компании составила 11,2 млрд руб. (+56,9% г/г; +39,9% п/п), в 1П20 рост выручки в годовом сопоставлении составил 2% г/г. Основными драйверами увеличения выручки в 2020 г. стали развитие услуг стационара и таких направлений, как хирургия, онкология, терапия и травматология.

EBITDA составила 3,7 млрд руб. (+50,3% г/г; +64,7% п/п), рост показателя в 1П20 составил 6% г/г. Одним из факторов роста стало увеличение доли в структуре выручки московской госпитальной группы.

Чистая прибыль составила 2,9 млрд руб. (+84,8% г/г; +94,6% п/п), рост показателя в 1П20 составил 19% г/г.

Совет директоров компании рекомендовал дивиденды за 2020 г. в размере 19 руб./акция, что подразумевает дивидендную доходность в 3,8% (при цене $6,85/ГДР). Предварительная дата закрытия реестра для выплаты дивидендов — 5 мая.

Промежуточные дивиденды по итогам 1П20 составляли 9,8 руб./акция, таким образом, суммарные дивиденды за 2020 г. составят 28,8 руб./акция (5,7%).