Заключение первой части торгового соглашения между США и КНР

Рыночные индикаторы

Рынки

В Иране проходят митинги, после того как Тегеран признал, что по ошибке сбил украинский пассажирский самолет. Протестующие требуют отставки правительства. США ввели санкции против 17 металлургических компаний страны. Госсекретарь США Майк Помпео заявил, что ограничительные меры будут действовать до тех пор, пока Иран не перестанет спонсировать терроризм. После введения санкций и начала протестов конфликт какое-то время будет носить внутриполитический характер, но не стоит недооценивать влияние рисков и роста волатильности на Ближнем Востоке на глобальный спрос на риск. Удешевление нефти указывает на деэскалацию ситуации в регионе.

На этой неделе ключевым фактором поддержки рынков станет заключение первой части долгожданной торговой сделки между США и Китаем. Рынки рассчитывают, что документ предусматривает снижение или частичную отмену действующих пошлин. На этой неделе компании США начинают публиковать отчётность за 4К19. Традиционно результаты американских корпораций оказываются лучше прогнозов, и в этот раз бизнес может удивить рынок и поддержать спрос на риск ввиду улучшения ожиданий по росту глобальной экономики в этом году и снижения рисков рецессии.

Глава Газпрома Алексей Миллер заявил, что Россия сможет самостоятельно завершить строительство Северного Потока — 2. Также на неделе могут начаться торговые переговоры между ЕС и США.

В фокусе сегодня

- Великобритания: ВВП м/м, ноябрь

- Великобритания: общее сальдо торгового баланса, ноябрь

- США: федеральный бюджет, декабрь

- Сегодня последний день для покупки акций с целью получения дивидендов следующих компаний: ММК (выплатит за 3К19 1,65 руб./акция, что соответствует дивидендной доходности на уровне ~3,9%), НКХП (выплатит за 9М19 6,36 руб./ао, дивидендная доходность составит ~ 2,49%)

Мы считаем, что российский рынок откроется ростом в преддверии заключения торгового соглашения между США и Китаем.

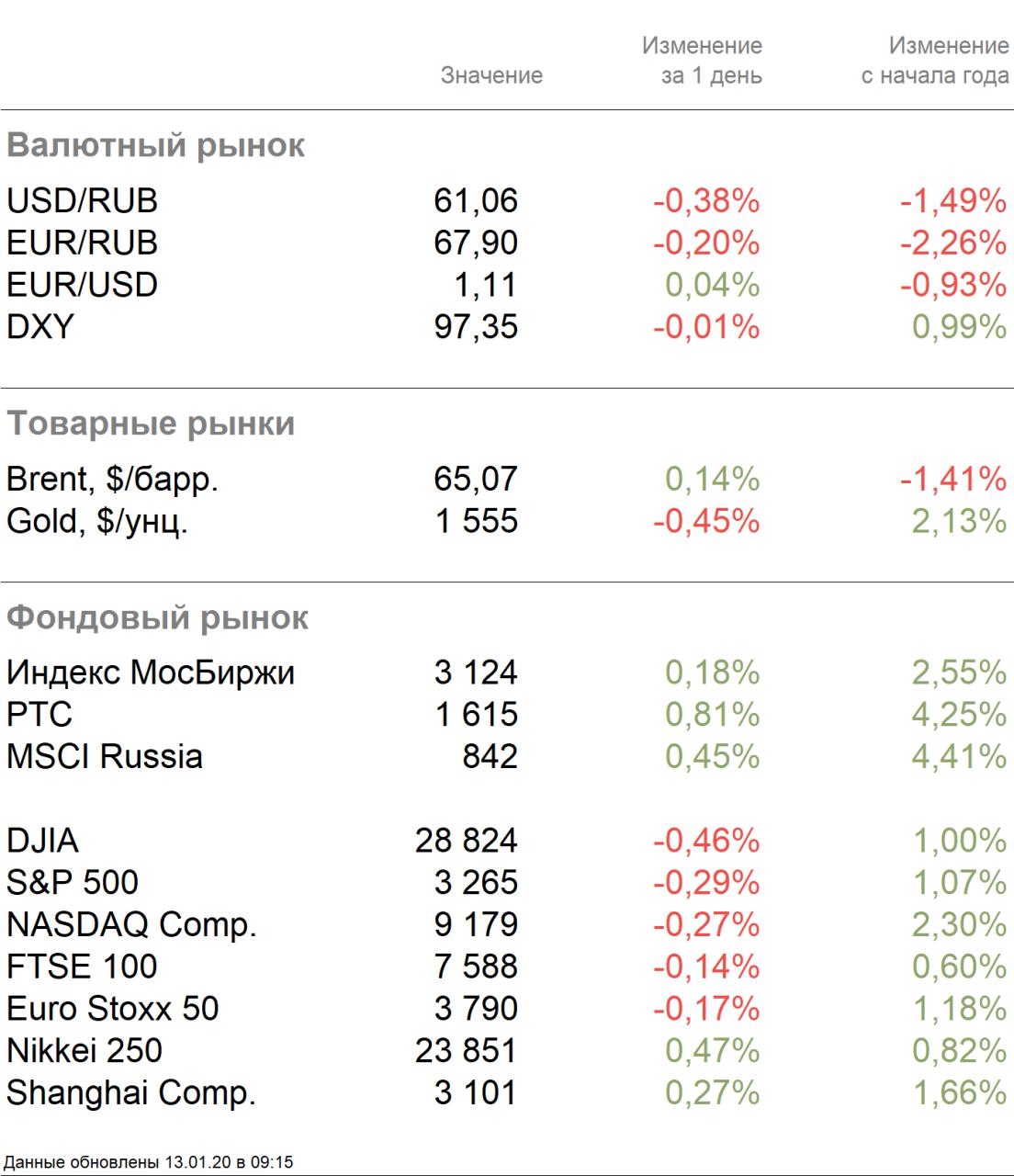

Индекс Мосбиржи в пятницу вырос на 0,18%, до 3124 п., РТС — на 0,81%, до 1 615 п., на позитивном внешнем фоне.

Рубль укрепился к доллару и евро до 61,06 руб. и 67,90 руб. соответственно.

Лучший результат в пятницу показали Qiwi (+3,25%), Газпром нефть (+3,25%), Россети (+2,96%), Русал (+2,92%), Роснефть (+2,89%).

В число аутсайдеров вошли Петропавловск (-4,57%) после того, как суверенный фонд Абу-Даби, Abu Dhabi Investment Authority (ADIA), сократил долю в компании с 3,97% до 2,9%, Распадская (-4,07%), Мечел (-3,07%), Новатэк (-2,43%), Сургутнефтегаз (-1,79%).

Цены на нефтяные фьючерсы Brent в понедельник выросли на 0,14%, до $65,07/барр., из-за ослабления опасений конфликта между США и Ираном и анонсированной торговой сделки, которая может повысить спрос на сырье.

Золото дешевеет на 0,45%, до $1555/унция. Доходность десятилетних казначейских облигаций США снижается на 0,41 п.п., до 1,820%.

Американские площадки закрылись в пятницу в минусе — Dow Jones снизился на 0,46%, S&P 500 — на 0,29%., что обусловлено более слабыми, чем ожидалось, данными по безработице. Занятость в США в декабре выросла на 145 тыс., против прогнозируемого ITI Capital роста на 200 тыс. Темпы прироста оказались самыми низкими за девять лет. Безработица находится на 50-тилетнем минимуме, в декабре показатель не изменился и составил 3,5%, темпы прироста заработных плат составили примерно 3% г/г, поэтому, на наш взгляд, на текущий момент ситуация на рынке остается стабильной, и поводов для беспокойств нет.

Японский Nikkei растёт на 0,47%, китайский Shanghai снижается на 0,06%.

DXY понижается на 0,01%, S&P 500 futures растёт на 0,27%.