Отчётность продолжит тянуть рынок вверх

Рыночные индикаторы

Рынки

Рост рынков продолжается на фоне хорошей отчётности американских компаний. Уже отчитались более 120 компаний, их прибыль снизилась на 2,5% против ожидаемых 4,5%. Рост продолжается вопреки неопределенности вокруг Brexit и торговых соглашений. Вчера отчитались лучше ожиданий Microsoft, Tesla. Результаты Boeing оказались негативными, однако компания подтвердила сроки возобновления эксплуатации лайнеров 737 MAX. Сегодня ждём отчетность 3M Company, Twitter, Comcast, Amazon, Intel, Visa.В данной ситуации мы рекомендуем покупать краткосрочные/тактические идеи, фьючерсы на золото и UVIX.

В фокусе сегодня:

- Ставка ЕЦБ; пресс-конференция Марио Драги

- США опубликуют следующую статистику:

- Заказы на товары длительного пользования за сентябрь, прогноз −0,6% м/м

- Продажи новостроек за сентябрь, прогноз −1,5% м/м

- PMI обрабатывающих отраслей за октябрь

- Данные ЦБР о доле нерезидентов в объеме выпусков ОФЗ

- Ставки ЦБ Индонезии, Норвегии, Турции, Украины, Швеции

- Из российских компаний отчетность по МСФО за 3К19 опубликуют Mail.Ru Group, НЛМК. Операционные результаты раскроют Евраз, Полиметалл

Мы считаем, что российский рынок на утренних торгах продолжит позитивный тренд.

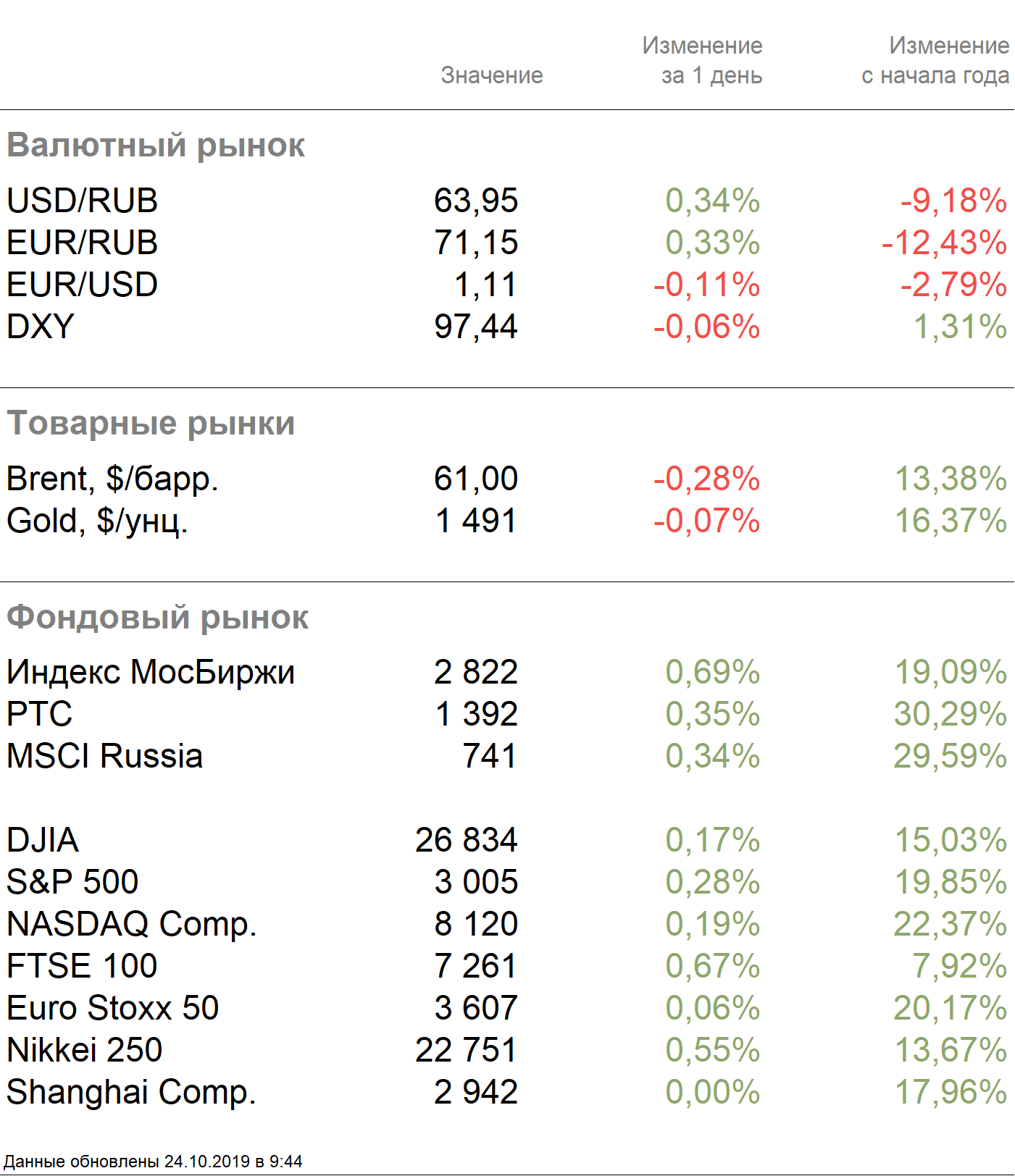

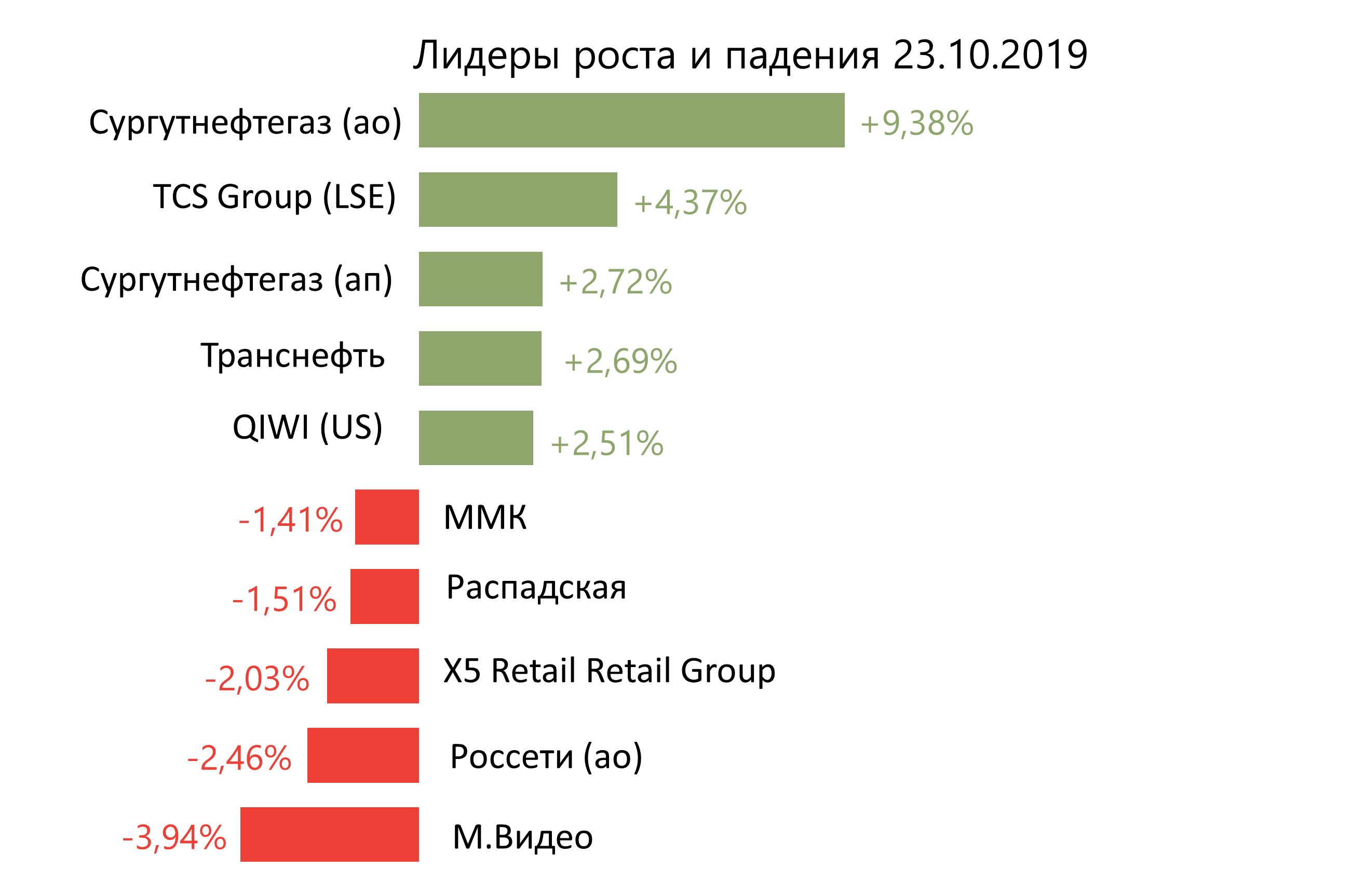

Индекс Мосбиржи в среду прибавил 0,69%, РТС — 0,35%. Поддержку рынку оказал нефтегазовый сектор и резкий скачок бумаг Сургутнефтегаза. Рубль ослаб к доллару и евро до 63,95 руб. и 71,15 руб. соответственно.

Лидерами роста стали Сургутнефтегаз (ао:+9,38%; ап:+2,72%) при отсутствии новостей, TCS Group (+4,37%) ввиду проведения листинга на Московской бирже, Татнефть (+2,69%), Qiwi (+2,51%).

В число аутсайдеров вошли М.Видео (-3,94%), Россети ао (-2,46%), X5 Retail Group (-2,03%), Распадская (-1,51%), ММК (-1,41%).

Brent на утренних торгах четверга корректируется на 0,3%, до $61/барр., после роста в среду на 2,5% в связи с данными EIA о неожиданном снижении запасов сырой нефти в США на 1,7 млн барр. против прогнозировавшегося роста на 2,2 млн барр.

Золото дорожает на 0,07%, до $1491/унция. Доходность десятилетних казначейских облигаций США выросла на 0,1 п.п., до 1,76%.

Фондовые индексы США выросли в среду благодаря позитивным финансовым результатам компаний за 3К19. Рост был сдержан снижением стоимости бумаг производителей полупроводников, после того как акции Texas Instruments, которая разочаровала инвесторов прогнозом на 4К19, упали на 7,5%. Dow Jones прибавил 0,17%, S&P 500 — 0,28%.

В четверг азиатские рынки торгуются разнонаправленно. В центре внимания находится решение о прекращении огня на севере Сирии, что позитивно повлияло на настроения на рынках, однако неопределенность относительно Brexit оказывает давление на площадки. Nikkei прибавил 0,55%, Shanghai торгуется практически без изменений.

ВВП Южной Кореи за 3К19 вырос на 0,4% кв/кв.

Фондовые индексы Европы закрылись на без единой динамики. Внимание инвесторов сосредоточено на Brexit и корпоративных отчетах компаний за прошлый квартал. Euro Stoxx 50 поднялся на 0,06%.

Страны-участницы ЕС в среду согласились с необходимостью предоставления отсрочки Brexit, но не утвердили новую дату, на которую переносится выход Великобритании из альянса. Премьер-министр Борис Джонсон заявил, что если срок отложить до конца января, он назначит выборы.

DXY потерял 0,06%, S&P 500 futures торгуется практически без изменений.

Новости

TCS Group, в которую входит Тинькофф банк, разместила ГДР на Московской бирже, торги начнутся 28 октября. Мы считаем новость позитивной для бумаг компании ввиду повышения ликвидности, расширения круга инвесторов.