Кровавая среда

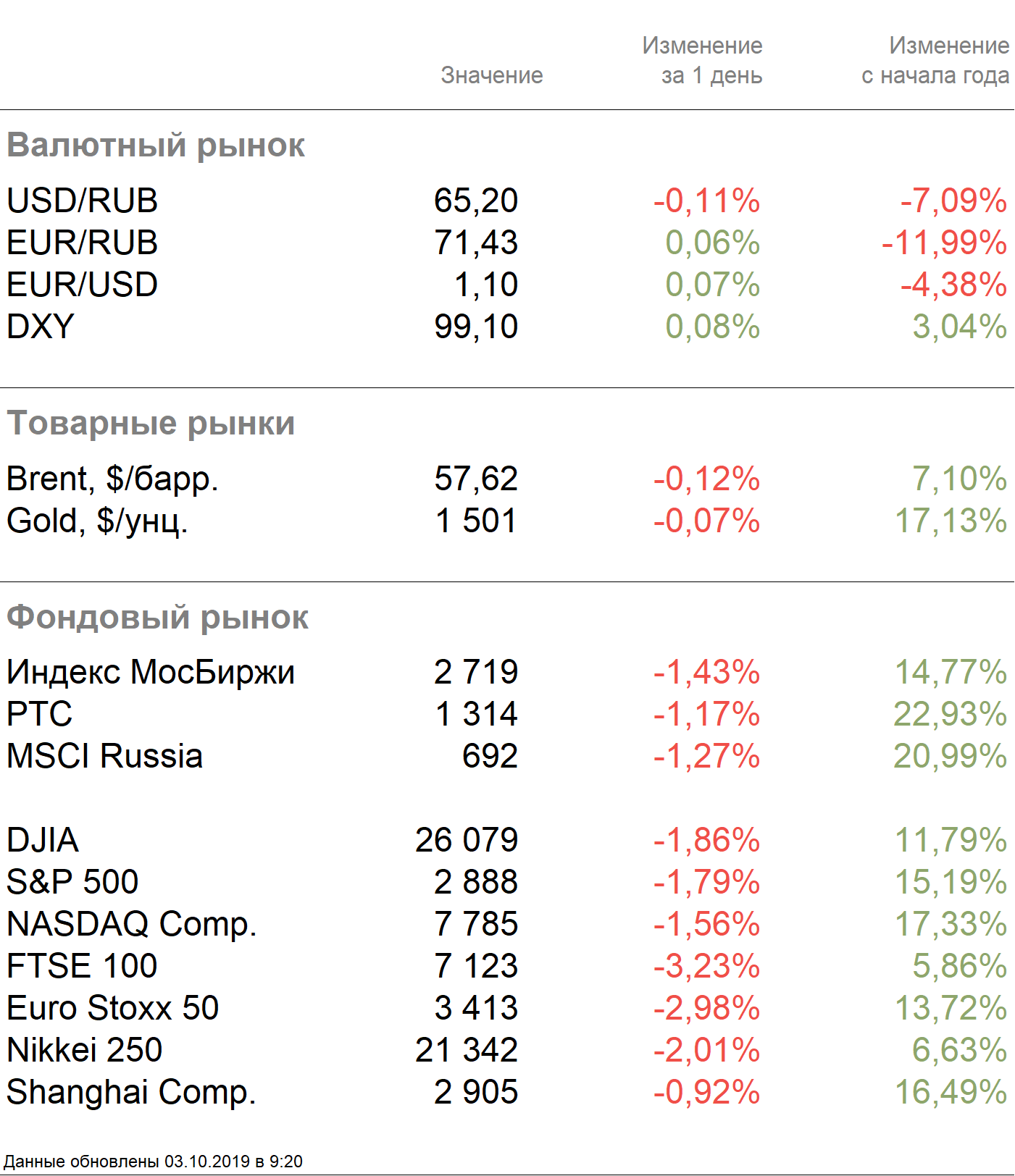

Рыночные индикаторы

Рынки

В фокусе сегодня:

- Рынки падают из-за повышения ожиданий рецессии ввиду замедления роста промышленности ведущих стран. Дальнейшая динамика будет во многом зависеть от перспектив заключения торговых соглашений между США и Китаем. Кроме того, волатильность увеличивает вероятность снижения ключевой ставки ФРС в этом году

- Текущие цены привлекательны для покупки российский голубых фишек, которые вернулись к уровнем конца августа

- Сегодня США представят данные по числу заявок на пособие по безработице, товарам длительного пользования, производственным заказам

- Сегодня последний день для покупки акций Норильского никеля и Черкизово с целью получения промежуточных дивидендов

Мы считаем, что российский рынок на утренних торгах продолжит негативный тренд, однако в течение дня постарается отыграть вчерашнее падение.

В среду индекс Мосбиржи снизился на 1,43%, до уровней конца августа РТС — на 1,17%. Рубль укрепился к доллару и ослаб к евро до 65,2 руб. и 71,43 руб. соответственно.

Наибольшие потери в среду понесли ТГК-1 (-3,83%), Московская биржа (-3,74%), Россети ао (-3,60%), Энел Россия (-3,42%), Интер РАО (-3,27%).

Динамику лучше рынка показали Алроса (+0,97%), Полиметалл (+0,20%), Детский мир (+0,13%), Транснефть (+0,13%), Ростелеком ао (+0,05%).

Котировки Brent вечером в среду опустились на 2%, до $57,69/барр., после публикации отчёта EIA, согласно которому запасы нефти в США за неделю, закончившуюся 27 сентября, выросли на 3,1 млн барр., до 422,64 млн барр., против прогнозируемого роста на 1,2 млн барр. На утренних торгах стоимость фьючерсов на сырьё торгуется на уровне $57,62/барр.

Золото торгуется практически без изменений: $1499/унция. Доходность десятилетних казначейских облигаций США снизилась на 0,73 п.п., до 1,6%.

Фондовые индексы США снижаются вторую сессию подряд на фоне усиления опасений относительно темпов роста мировой экономики, поскольку в стране наблюдается резкое снижение производственной активности. Dow Jones потерял в среду 1,86%, S&P 500 — 1,79%. Из 30 секторов Dow Jones понесли потери все кроме фармацевтического. S&P 500 понёс убытки по всем 11 секторам. Наибольшее снижение наблюдалось у промышленных и технологических компаний.

Во вторник статданные показали, что производственная активность в США сократилась второй месяц подряд, упав до минимумов с июня 2009 г. Опубликованный в среду отчет по занятости в частном секторе показал снижением темпов прироста рабочих мест, показатель оказался меньше среднемесячного уровня.

В четверг азиатские рынки торгуются в минусе после усугубления торговых споров между ЕС и США. Nikkei снизился на 2,01%.

Фондовые индексы Европы закрылись в среду на красной территории из-за торговых противоречий с США, выхода разочаровывающих статданных, а также усиления беспокойства по поводу Brexit. FTSE рухнул более чем на >3%, показав по итогам дня худший результат среди всех рынков. Euro Stoxx 50 обвалился на 2,98%.

Арбитр ВТО разрешил США ввести ответные торговые меры в отношении ЕС на $7,5 млрд в год из-за субсидирования ЕС европейского авиастроительного концерна Airbus, ЕС в свою очередь сообщил о готовности ответить аналогичными мерами.

Премьер-министр Великобритании Борис Джонсон заявил в среду, что королевство покинет ЕС 31 октября 2019 г. даже без достижения соглашения с Брюсселем. Лондон представил на рассмотрение ЕС предложения, которые Джонсон назвал последними компромиссными вариантами решения по Brexit.

DXY прибавил 0,08%, S&P 500 futures вырос на 0,22%.

Новости

Газпром сообщил об увеличении объема добычи газа в январе-сентябре текущего года на 1% г/г, до 368 млрд куб. м. Экспорт компании в страны дальнего зарубежья за тот же период снизился на 3,1% г/г, до 144,6 млрд куб. м, что свидетельствует о замедлении сокращения экспортных поставок по сравнению с предыдущим месяцем. Спрос на газ компании на внутреннем рынке практически не изменился (+0,3%). Нейтральная новость для акций Газпрома, по нашему мнению.

Московская биржа сообщает результаты торгов в сентябре 2019 г. Общий объем торгов на рынках составил до 67,7 трлн руб. (-4,7% г/г). Объемы торгов по основным сегментам показали преимущественно негативную динамику: торги на валютном рынке сократились до 25,1 трлн руб. (-7,3% г/г), на денежном рынке объемы сократились на 5,73% г/г до 29,6 трлн руб. Объемы торгов на фондовом рынке понизились до 2,45 трлн руб. (-5,8% г/г), на срочном рынке повысились на 10,5% до 8,4 трлн руб.

Общий объем торгов на рынках за девять месяцев с января по сентябрь составил 597,17 трлн руб. (-6,8% г/г). Торги на валютном рынке сократились на 10% до 238,24 трлн руб., на денежном рынке — до 251,2 трлн руб. (-6,3% г/г), на фондовом рынке — до 28,465 трлн руб. (-9,1% г/г), на срочном рынке — до 62 трлн руб. (-3,8% г/г).

Глава совета директоров Газпрома Виктор Зубков сообщил, что на достройку датского участка Северного потока-2 потребуется четыре-пять недель, но сроки получения разрешения от Дании все еще неизвестны. Газпром также рассматривает вариант строительства в обход территориальных вод Дании, что будет негативным сценарием с точки зрения сроков запуска газопровода и затрат, хотя существенного влияния на поставки газа и финансовые показатели компании не окажет, на наш взгляд.

Зубков также сообщил, что Газпром рассчитывает сохранить свою долю на европейском рынке в 2019 г. (около 37%), несмотря на ожидаемое снижение объема экспорта на несколько миллиардов кубометров относительно 2018 г. Сохранение позиций Газпрома при усилении конкуренции со стороны СПГ позитивно для компании.

Группа Fesco продала 25,1% акций Трансконтейнера за 14,8 млрд руб., говорится в отчете компании по итогам 2018 г. по МСФО. В октябре 2018 г. Группа сообщала о продаже 25,1% акций банку ВТБ и стороннему инвестору. Главными претендентами на покупку тогда называли структуры, близкие к Роману Абрамовичу и Александру Абрамову, уже владевшими 24,5% компании.