ЦБ России: и еще по одной?

Наш комментарий

В пятницу, 23 апреля, в рамках опорного заседания ЦБ России в очередной раз повысил ключевую ставку, причем сразу широким шагом, на 50 б.п., до 5%. Таким образом регулятор ускоренными темпами вернулся к нейтральной монетарной политике (1–2% выше таргетируемой инфляции). Решение было продиктовано, в первую очередь, сохраняющимся инфляционным давлением, а также ростом инфляционных ожиданий. В этой связи в рамках публикации обновленного среднесрочного макропрогноза оценка инфляции на конец этого года была повышена на 1 п.п., до 4,7–5,2%. Возврат к цели в 4% должен произойти в середине 2022 г. (ранее говорилось о первом полугодии 2022 г.). В то же время регулятор несколько смягчил сигнал о будущих решениях, хотя тот и остался «ястребиным» – Банк России будет «оценивать целесообразность дальнейшего повышения ставки». В прежней формулировке речь шла о том, что ЦБ «допускает возможность».

Важным нововведением прошедшего заседания стало обещанное ранее начало публикации прогноза средней ключевой ставки на год. Данный шаг символизирует серьезный прогресс в повышении качества коммуникации с инвестиционным сообществом. Так, в текущем году диапазон оценивается в 4,8–5,4%, в 2022 г. – в 5,3–5,6%, в 2023 г. – в 5–6%. Иными словами, в базовом сценарии предполагается, что ключевая ставка до конца года может как остаться на уровне 5%, так и быть повышена до 6%. В целом в рамках текущего цикла нормализации ДКП ставка не должна превысить 6,5%, что, кстати, совпадает с тем, что закладывают в цены ОФЗ на трехлетнем горизонте.

Решение Банка России полностью совпало с нашими ожиданиями, равно как и не стало сюрпризом для рынка. Также с учетом полученной обновленной информации (включая траекторию средней ставки) мы предполагаем, что регулятор и дальше продолжит ужесточать монетарные условия в стране и доведет ключевую ставку к концу года минимум до 5,25–5,5%. Следующий шаг по повышению ключевой ставки на 25 бп., вероятнее всего, произойдет на ближайшем заседании 11 июня. Наши ожидания по доходности десятилетних ОФЗ в базовом сценарии на конец декабря составляют 6,7–6,8% годовых (сейчас примерно 7% годовых).

Реакция рынка

Рынок ОФЗ на прошлой неделе получил мощный позитивный импульс после новостей о возвращении в места постоянной дислокации российских военных, которые принимали участие в учениях, в том числе на территории Крыма. В результате снижения геополитических рисков суверенная кривая опустилась на 12–15 б.п. на длинном и среднем участках. В пятницу, 23 апреля, накануне объявления решения Банка России, ценовая волатильность на рынке рублевых гособлигаций была весьма низкой. Первая реакция рынка на повышение ставки оказалась негативной, несмотря на то, что данное решение уже давно заложено в цены коротких ОФЗ. Вероятно, инвесторов напугало сохранение «ястребиной» риторики, а также публикация прогноза средней ставки, предусматривающего дальнейшее серьезное ужесточение монетарных условий. Однако позже большинство потерь было отыграно и рынок закрылся практически без изменений. Ближний сегмент немного отстал, показывая закономерную динамику на фоне сохранение сигнала о дальнейшем подъеме ключевой ставки. Рубль ожидаемо отреагировал укреплением.

Ключевые моменты пресс-конференции:

- Опережающее восстановление спроса при одновременном ограничении предложения формирует устойчивый инфляционный фон. Оценка траектории инфляции была повышена. В апреле-июне ожидается сохранение годовой инфляции на плато вблизи значений 1К21 (5,5% по оценке на 19 апреля). Данные процессы потребовали более раннего возврата к нейтральной политике, чем предполагалось изначально. В то же время с учетом лага монетарные условия пока по-прежнему могут считаться мягкими.

- Верхняя граница прогноза средней ключевой ставки в 2021 г. указывает на то, что монетарная политика может стать умеренно жесткой до конца года (ключевая ставка достигнет 6%). При этом если сопоставлять монетарные параметры с текущей инфляцией и инфляционными ожиданиями, то политику по-прежнему можно будет характеризовать как мягкую. Переход к жестким условиям регулирования пока маловероятен.

- Поскольку инфляция в данный момент находится выше цели в 4%, краткосрочно диапазон нейтральной ставки может быть повышен. В целом оснований для пересмотра оценки нейтрального диапазона пока нет, но ситуация может корректироваться в зависимости от поступающей информации.

- На следующем заседании, которое запланировано на 11 июня, регулятор будет в большей степени рассматривать сохранение ключевой ставки на уровне 5%, либо ее повышение на 25 б.п. В то же время, если тренд роста инфляции сохранится, снова возможен шаг в 50 б.п.

- Экономика продолжает активно восстанавливаться и ожидаемо вернется к препандемическому уровню во 2П21. Прежде всего это произойдет за счет более активного потребления домохозяйствами. Согласно опубликованному среднесрочному прогнозу, рост ВВП в текущем году составит 3–4%, в 2022 г. - 2,5–3,5%, в 2023 г. – 2–3%.

- По оценке ЦБ России, нерезиденты с 1 по 16 апреля продали ОФЗ на 101 млрд руб., в том числе на неделе после санкций на 43 млрд руб. Для сравнения, в марте остатки на иностранных счетах сократились на 121 млрд руб. Таким образом доля нерезидентов на начало апреля упала до 20,9% (минимум с 2015 г.).

- Инвестирование средств ФНБ в сумме 1 трлн руб. за три года не несет значимых инфляционных рисков.

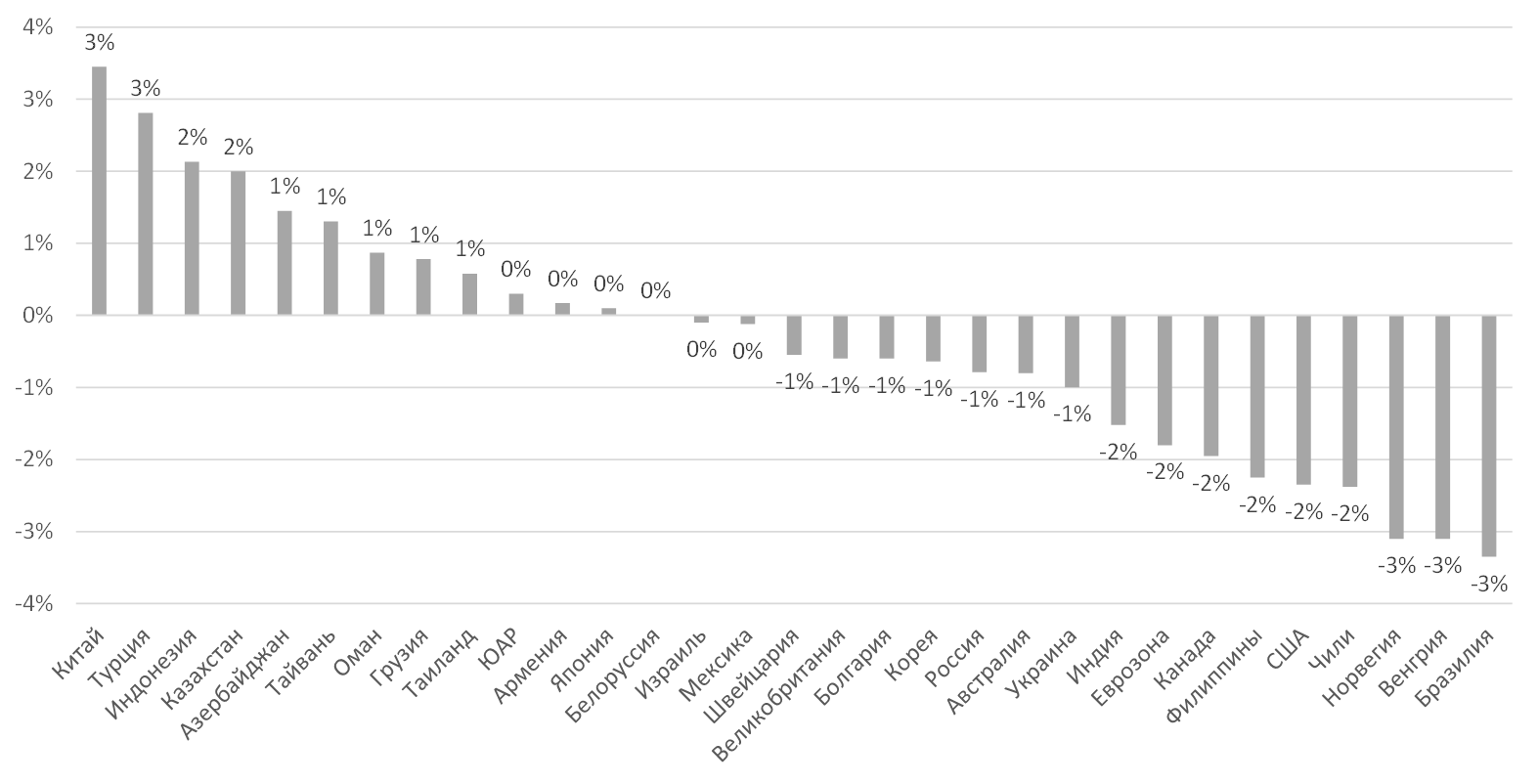

Реальные процентные ставки в мире

Источник: ITI Capital, Bloomberg