Почему USD/RUB не укрепится до 75?

Основной вывод

Мы считаем, что по темпам снижения рынка основное падение, или так называемое первое дно, уже пройдено, но мы не исключаем еще одного снижения гораздо меньшими темпами. В этих условиях уже можно частично формировать длинные позиции по российским акциям, особенно ввиду высоких дивидендных выплат, которые в среднем по рынку повысились до 11% вместо 8% неделей ранее.

Глобальная волатильность сохранится, ввиду того что цикл распространения эпидемии должен подойти к концу, что произойдет не ранее конца июня. Администрация США и глобальные ЦБ будут удерживать рынок от продолжительного падения, поэтому появятся возможности для покупки.

Мы верим, что участники ОПЕК+ смогут договориться в ближайшее время, так как текущие цены очень болезненны для Саудовской Аравии исходя из экономических факторов, но Россия при этом более уязвима в социальном плане из-за курса локальной валюты и январских указов президента. Сейчас не время покупать доллар/рубль, наоборот, стоит продавать, но укрепление будет ограниченным. Мы не считаем, что ЦБ придется повышать ставку 20 марта, но регулятор может изменить риторику. ФРС, как и ожидается, снизит ставку на 50 б.п. 18 марта (мы ждем снижения на 25 б.п.), ЕЦБ 12 марта — на 10 б.п. Если ситуация с коронавирусом не усугубится, то у «быков» будет пища для временного роста.

Падение вызвано двумя факторами:

- Ускорение распространения коронавируса на выходных. Общее число подтвержденных случаев — более 110 тыс., смерти — более 3800. На первом месте по численности населения под карантином сейчас находится Италия — соответствующий режим распространен на всю территорию страны. В США уже свыше 600 случаев заражения, в Нью-Йорке объявлено чрезвычайное положение. Сейчас три основных очага заражения, помимо Китая, где темпы распространения падают — это Корея, Италия и Иран.

- Обвал цен на нефть как следствие двух факторов. Во-первых в пятницу, 6 марта, Россия отказалась от сделки с ОПЕК+ по увеличению сокращения добычи. В итоге даже параметры прежнего соглашения, которое позволяло управлять мировыми ценами с 2016 г., сохранить не удалось. После провала сделки цены упали с $51 до $46/барр. Во-вторых, в субботу, 7 марта, Saudi Aramco анонсировала существенные скидки к официальной отпускной цене на нефть с поставкой в апреле, сообщил Reuters. Цены в понедельник, 9 марта, упали с $46 до $32/барр., после чего частично восстановились. Сейчас Эр-Рияд добывает 9,7 млн б/с, но в состоянии увеличить добычу до 12,5 млн б/с. Новая ценовая нефтяная война между Россией и саудовцами вызывает шок со стороны предложения (рост нефтедобычи) и обратный шок со стороны спроса (снижение потребления из-за коронавируса). Дневное падение котировок стало самым масштабным с Войны в Персидском заливе в 1991 г.

Наше мнение по ключевым активам

Рынок акций

- В понедельник падение европейских индексов достигало 10%, или в среднем 7%. Торги американскими фьючерсами на S&P 500 пришлось приостановить, так как котировки опускались более чем на 7%. В начале торгов основной индекс S&P 500 стремился к отметке 2 700 п. Учитывая динамику фьючерсов, мы считаем, что рынок перейдет к покупкам. ФРС уже анонсировала выделение дополнительной ликвидности для стабилизации рынка ввиду стремительного роста числа маржин-коллов. Текущее дневное падение S&P 500 — максимальное с октября 2008 г., масштаб падения мог быть больше, если бы не своевременная приостановка торгов

- Российские депозитарные расписки падали более чем на 20% на открытии европейской сессии и торговались в минусе на 15-20% в течение 9 марта. Конечно, по всему миру основной удар пришелся на нефтегазовый сектор. Так, например, Газпром опускался до $4, BP — до £282, ExxonMobil — до $40,8/акция. Котировки многих международных гигантов нефтегазовой индустрии опустились до минимумов начала 2000 г., или, как в случае с BP, до 1996 г. Российские нефтегазовые компании торгуются у минимумов 2018 г.

Что покупать?

- Исходя из нашей стратегии, изложенной ранее, мы верим в краткосрочный отскок и рекомендуем формировать краткосрочные позиции в перепроданных нефтегазовых компаниях США и России. Мы рекомендуем ExxonMobil, Schlumberger, BP, Total, Лукойл, Газпром и фьючерсы на нефть Brent с целью $45/барр.

- Также стоит обратить внимание на продажу волатильности через ETF SVXY (индексный фонд, отражающий противоположную динамику волатильности VIX), учитывая ожидаемое восстановление S&P 500 до 2900 п. и покупку IT-компаний США, таких как Apple, MS, FB и т.д., так как ФРС будет регулярно вливать в рынок по $150 млрд в неделю, или $600 млрд в месяц. Таким образом по итогам года интервенции могут достичь 30% от капитализации S&P 500

- В случае дальнейшего падения мы рекомендуем формировать позиции по UVXY с целевым уровнем 60 п.

Рынок нефти

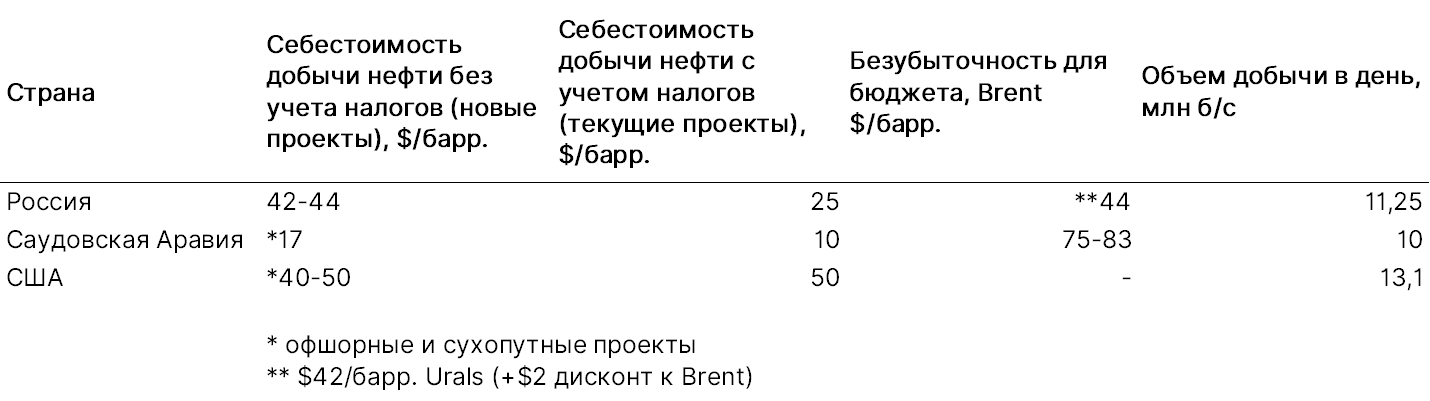

- Мы считаем, что после серии провалов в переговорах России и Саудовской Аравии придется возобновить дискуссии, так как нынешние цены особенно убыточны для Саудовской Аравии. Как мы видим из таблицы, текущий уровень нефтяных цен заметно выше стоимости добычи в Саудовской Аравии, но заметно ниже стоимости добычи в России, учитывая, что помимо капитальных и операционных затрат и расходов на транспорт, общее налоговые сборы составляют около 68%

- Россия уступает Саудовской Аравии и Кувейту по себестоимости добычи — главным образом из-за истощения запасов и удаленности от основных рынков сбыта

- Но даже если цены на нефть упадут ниже $30/барр., это не означает заморозку добычи, так как налог не взимается, если Urals падает до $15/барр. В России налогообложение построено так, что при снижении цен на нефть доля государства в «нефтегазовом пироге» падает, а доля компаний растет. Кроме того, компании получают субсидии, и возникает позитивный валютный эффект от ослабления рубля к доллару

- Единственное преимущество России перед Саудовской Аравией при текущих ценах — безубыточность бюджета, США проигрывают по всем параметрам

Ключевые параметры ведущих нефтедобытчиков

Источник: Минфин, Aramco, ЦДУ ТЭК

Что покупать?

- Фьючерсы на нефть с целевым уровнем в $45-50/барр., в целом давление на нефть сохранится, учитывая экономические последствия коронавируса для глобального спроса и предложения

USDRUB: Рубль может укрепиться до 67

- После обвала нефти USD/RUB торгуется вблизи 75 руб., т.е. на максимуме с начала года. Россия и рубль перестали быть тихой гаванью и защитной валютой, что еще раз подтверждает высокую уязвимость российских активов из-за неослабевающей корреляции со стоимостью сырья

- Мы считаем, что ЦБ сможет удержать курс в районе 70 руб. при ценах на нефть в $36-40/барр., используя три эффективных средства. Все зависит от того, как долго цены на нефть будут держаться на таких уровнях. Если по меньшей мере год, то, согласно Минфину, объём выпадающих нефтегазовых доходов бюджета может превысить 1% от ВВП, или немногим более $16 млрд.

1) Бюджетное правило, которое работает для пополнения бюджета при недополучении нефтегазовых доходов, если цена Urals опустится ниже $42/барр., или цена Brent — ниже $44/барр. Следовательно, при текущей цене нефти, потери бюджета в $2 млрд в месяц Минфин сможет восполнить за счет продажи Центробанком $2 млрд валютных средств ФНБ ежемесячно — накопленных в фонде средств хватит на шесть лет.

По состоянию на 1 марта 2020 г. объем ликвидных средств ФНБ и средств на счете по учету дополнительных нефтегазовых доходов составил более 10,1 трлн руб. ($150,1 млрд), или 9,2% ВВП без учета отложенных покупок валюты, которые будут совершены к концу июня, что дополнительно даст $20 млрд, в результате чего совокупный объем доходов составит $170 млрд.

2) Отмена покупки валюты в рамках бюджетного правила. Из-за падения цен на нефть объем последних покупок сократился до $2,5 млрд. Покупки отменяются автоматически при падении цены Urals ниже $42, и включается правило пополнения бюджета.

3) Увеличение продажи валютной выручки экспортерами было наиболее эффективным средством стабилизации курса во время падения рубля в конце 2014 г. и начале 2015 г. Тогда за неделю экспортеры продали более $30 млрд, что успокоило рынок эффективнее, чем повышение ставки.

4) Повышение ключевой ставки вопреки дефляции в стране и общей мировой тенденции, особенно в условиях того, что рынок ждет снижения ставки ФРС до 0% к концу 2020 г., но для ЦБ это самое эффективное монетарное средство для поддержки рубля и денежных рынков.

Оценка дополнительных/недополученных нефтегазовых доходов федерального бюджета

-770.png)

Источник: Минфин

Что покупать?

- Рубль и длинные ОФЗ, если ОПЕК договорится до заседания 20 марта, то ставку оставят без изменений. В противном случае ЦБ вместо обещанного снижения ставки придется ее повысить на 25 б.п. или даже выше впервые с начала года, что рынком не учтено, так как рынок ждал снижения на 50-75 б.п в этом году. При оптимистичном сценарии надо покупать короткие и длинные ОФЗ и наращивать позицию по рублю

- Длинные ОФЗ от 5 лет подешевеют на 7%, что подразумевает рост доходности на 50-60 б.п.

Почему мы верим в краткосрочный отскок

- Федеральный резервный банк (ФРБ) Нью-Йорка временно увеличил «овернайт» выкуп краткосрочных бумаг на $50 млрд — до $150 млрд на открытом рынке для поддержания экономики страны, сообщил регулятор

- Кроме того, 17-18 марта состоится заседание ФРС, по итогам которого ставку могут снизить еще на 50 б.п., до 0,75%. Такое решение хотя и заложено в цену временно поддержит рынок. Тем не менее, мы считаем эту меру, пока вирус распространяется, бесполезной

- Мы полагаем, что Россия не ожидала такой реакции от саудовцев и вернется за стол переговоров. Ситуация крайне невыгодна для обеих сторон, хотя запас прочности у российской экономики больше — у нас свободно конвертируемая валюта и высокая зависимость экономики от импорта, следовательно, дальнейшая волатильность может пошатнуть политическую и социальную стабильность в стране, что пойдет вразрез с январскими указами президента по повышению уровня жизни в стране

- Впервые с начала эпидемии нового типа коронавируса на территории материкового Китая за исключением провинции Хубэй за сутки не было зарегистрировано новых случаев заражения, заявил в воскресенье официальный представитель государственного комитета по вопросам здравоохранения Ми Фэн

Почему рынкам не стоит ждать повторения 2008 г., и такие параллели некорректны?

- Основное отличие от 2008 г., когда началась балансовая рецессия, которая способствовала преобразованию финансового кризиса в экономический, состоит в следующем. Шок, вызванный коронавирусом, влияет как на предложение, так и на спрос в экономике. Приостановка заводов, запреты на поездки, перебои в работе производственно-сбытовых цепочек и закрытие школ представляют собой шок со стороны предложения — способность экономики производить товары и услуги снижается. Однако меньшее число поездок в магазины, рестораны и кинотеатры представляет собой шок со стороны спроса — потребительские расходы сокращаются. Значительное падение фондового рынка также способствует ослаблению спроса за счет снижения благосостояния домохозяйств. Эти факторы могут носить взаимоукрепляющий характер, поскольку приостановка производства может снизить доходы работников, что, в свою очередь, сокращает расходы

- В нашем случае риски стали следствием не финансов и экономики, а совершенно новых факторов, что сразу влияет на спрос, предложение и сбытовые цепочки в глобальной экономике. Против вируса пока нет вакцины, а борьба с финансовым и экономическим кризисом идет за счет монетарных и фискальных средств

- История экономики показывает, что наиболее серьезные депрессии как правило вызваны обвалом цен на активы. В 2008 г. она была усугублена высоким левериджем в банковской системе и уязвимостью глобальной финансовой системы (зависимостью от финансирования в больших размерах, краткосрочных кредитных линий и т.д.). Уровень долга остается высоким и сегодня, однако он сконцентрирован в менее рисковых областях (госсектор, а не домашние хозяйства). При этом банки повысили свой уровень достаточности капитала. Существуют очаги риска, особенно в корпоративном секторе, и некоторые из этих уязвимых мест в нефтегазовом секторе могут быть подвержены воздействию резкого падения цен на нефть в течение последнего дня. Но мы не думаем, что они достаточно велики (пока), чтобы спровоцировать глобальный кризис

- Все это означает, что наиболее вероятным худшим сценарием сегодня является резкая, но, скорее всего, краткосрочная рецессия, а не полномасштабная депрессия. По мере распространения вируса существует большая вероятность того, что этот «худший сценарий» быстро превратится в наиболее вероятный. Но последствия вируса, которые проявятся спустя 6-12 месяцев, сложно спрогнозировать

- Согласно одному из сценариев, они могут приблизить развитый мир на один шаг к полномасштабной «японизации»

- По другому сценарию, снижение процентных ставок повышает риск того, что охота за доходностью в итоге раздует пузыри, что, в свою очередь, создаст предпосылки для следующего крупного кризиса. Пока неясно, как будут развиваться события, но становится все труднее противиться мысли, что это самый большой риск для мировой экономики помимо коронавируса