Санкции против России: перенести — не значит отменить (премия за риск сохранится)

Конгресс США не успеет принять санкции против России до конца года. Что это означает для рубля и российской экономики?

Неважно, что обсуждают, важно — что примут. Мы считаем, что отсрочка санкций не повлияет на существенный рост российских активов и сокращение страновой премии, только если санкции будут ограничительные и не затронут валютные счета государственных банков и первичный рынок ОФЗ.

Основные инвесторы — это нерезиденты, и для них важны конкретные условия санкций, а не сроки их исполнения.

Рынку очевидно, что перенос санкций будет краткосрочным, скорее всего в январе и феврале. В то же время в прошлом году были озвучены предложения ввести ограничительные финансовые санкции по валютным счетам государственных банков РФ и первичного рынка ОФЗ.

Вероятность отсрочки санкций возросла в конце сентября этого года в связи с выборами в конгресс США и скандалом на выборах верховного судьи в США, Бретта Кавано.

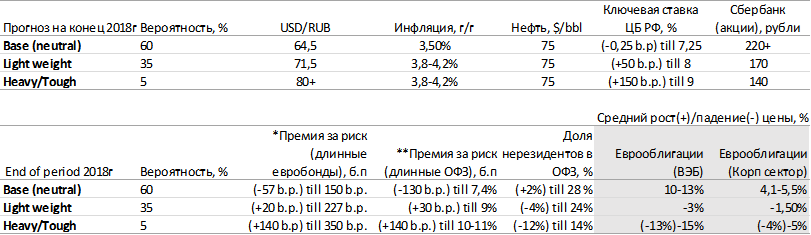

Мы закладывали это как базовый сценарий, нейтральный санкционный сценарий.

Премия за риск:

Отсрочка не влияет на снижение премии за риск, которая с начала августа для ОФЗ выросла на 100+б.п. и для суверенных евробондов составляет +70 б.п.

Валютная пара:

Важно отметить, что рубль сейчас находится в равновесном уровне при текущей цене на нефть в $65/баррель, пара USD/RUB составляет 67 рублей за доллар.

Текущая стоимость нефти в рублях составляет 4480 рублей, это тот же уровень, что и до объявления о втором раунде санкций 8 августа. Следовательно, мы не ждем существенных движений курса рубля, если при этом не вырастет цена на нефть. Рублю могут помочь снижение волатильности среди развивающихся валют, рост цен на нефть и ограничительные санкции против России.

Наш базовый прогноз на конец года 65 рублей за доллар

Экономика:

Отсрочка санкций не повлияет на ВВП РФ

Наш базовый (нейтральный) сценарий допускал, что дополнительные санкции против России будут введены до конца текущего года, но не исключал, что это произойдет в 2019 или 2020 году.

Вероятность развития событий по базовому сценарию составляет 60%. Этот сценарий предусматривает возможность блокирования международной финансовой помощи и запрет на кредитование российских властей американскими банками (отметим, что покупка казначейских обязательств США обеспечивает России статус нетто-кредитора), а также снижение статуса двусторонних дипломатических отношений.

Столь же малозначимо для рынка и ограничение торговых связей (которое, впрочем, не распространяется на продовольственные и сельскохозяйственные товары). Американское внешнеполитическое ведомство неоднократно подчеркивало, что США продолжат оказывать «международную помощь России и ее народу». Это означает, что для многих значимых товаров будет сделано исключение, если они поставляются исключительно в коммерческих целях.

Источник: ITI Capital

Искандер Луцко,

Главный инвестиционный стратег