Спрос на активы EM бьет рекорды: наши актуальные идеи на рынке еврооблигаций

Спрос на активы развивающихся стран бьет рекорды благодаря керри-трейд. В данном обзоре мы актуализировали наиболее интересные идеи, большая часть которых приходится на эмитентов с рейтингом не выше BB. Львиная доля актуальных торговых идей на рынке еврооблигаций развивающихся стран (EM) относится к Мексике, в основном к банковскому сектору и нефтегазовой отрасли. Среди развивающихся рынков наиболее высокодоходные эмитенты сконцентрированы в Мексике, ЮАР, России, Колумбии, Индонезии и Омане, переоцененные — в Бразилии, Венгрии, Китае, Корее и Чили.

Керри-трейд: Спрос на активы EM бьет рекорды

Облигации EM продолжают пользоваться спросом — с начала года средняя цена суверенных/квазисуверенных еврооблигаций в валюте превысила 5,5%, согласно индексу JPM EMBI Сore. Есть исключения, как например бразильские суверенные облигации и корпоративный долг, которые непрерывно дорожают с конца сентября, после прихода к власти президента Жаира Болсонару. Рост цен по длинным выпускам в валюте за последние шесть месяцев превысил 12% — такие темпы более привычны для рынка акций. Бразильский рынок акций (MSCI Brazil) за это время вырос на 45% в валюте. Рынки до сих пор воодушевлены обещаниями нового лидера провести бюджетные и социальные реформы для преобразования экономики. Доходность суверенных облигаций Бразилии и многих государственных и частных компаний страны обновили исторический минимум в феврале 2019 г.

Если Бразилия вышла в лидеры по притоку капитала на рынок облигаций, то на рынке акций доминирует Китай (рост Shanghai Composite составил 22% с начала года ввиду ожиданий торговой сделки с США). Кроме того, меры стимулирования экономики, такие как снижение нормы обязательных резервов для банковского сектора, как ожидается, приведут к увеличению банковского кредитования малого и среднего бизнеса, преимущественно производителей. На прошлой неделе, 5 марта, на Всекитайском собрании народных представителей премьер Госсовета КНР Ли Кэцян анонсировал снижение налогов и других сборов с бизнеса в этом году, которое обойдется стране почти в 2 трлн юаней ($298 млрд). Это почти вдвое больше, чем планировалось изначально. Выпадающие доходы власти намерены компенсировать за счет выпуска целевых гособлигаций.

В январе—феврале 2019 г. инвесторы вложили в акции и облигации развивающихся стран около $86 млрд, что больше сравнительного показателя за последние девять месяцев 2018 г., по данным Института международных финансов (IIF). Важно отметить, что вопреки спросу на высокодоходные долговые инструменты с низким кредитным рейтингом, инвесторы предпочитают бумаги с короткой/средней дюрацией с погашением не позже 2025 г.

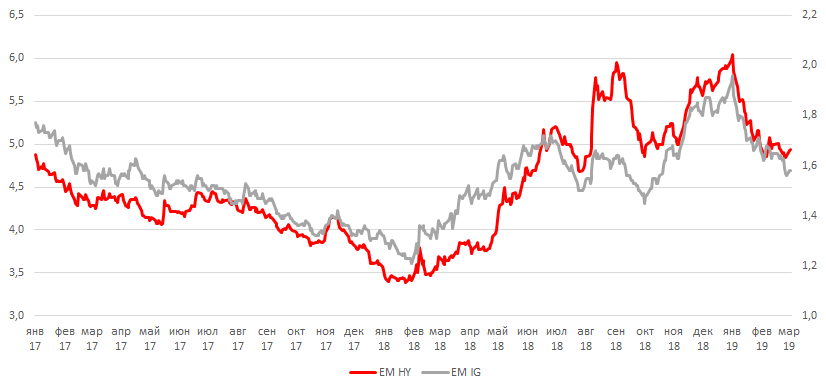

Высокодоходные мусорные облигации снова в тренде

С начала года наиболее активный рост наблюдается в валютных обязательствах с рейтингом ниже инвестиционного (ССС+ до ВВ+). Как следствие, доходность бумаг эмитентов с мусорным рейтингом снизилась на 100 б.п., до 4,9%, согласно индексу Bloomberg Barclays High Yield. Это объясняется общим спросом на рисковые активы и высокой перепроданностью долга развивающегося рынка (EM) во втором полугодии 2018 г. Еще один важный фактор — доходность многих облигаций с инвестиционным рейтингом (от BBB- до ААА+) приблизились к минимумам и составляет порядка 2%, согласно индексу Bloomberg Barclays Investment Grade. Исключение составляют бумаги стран, стоимость которых включает премию за риск, например, России (BBB-), что обусловлено санкциями.

Динамика с начала года (долг в валюте), %

Источник: ITI Capital, Bloomberg

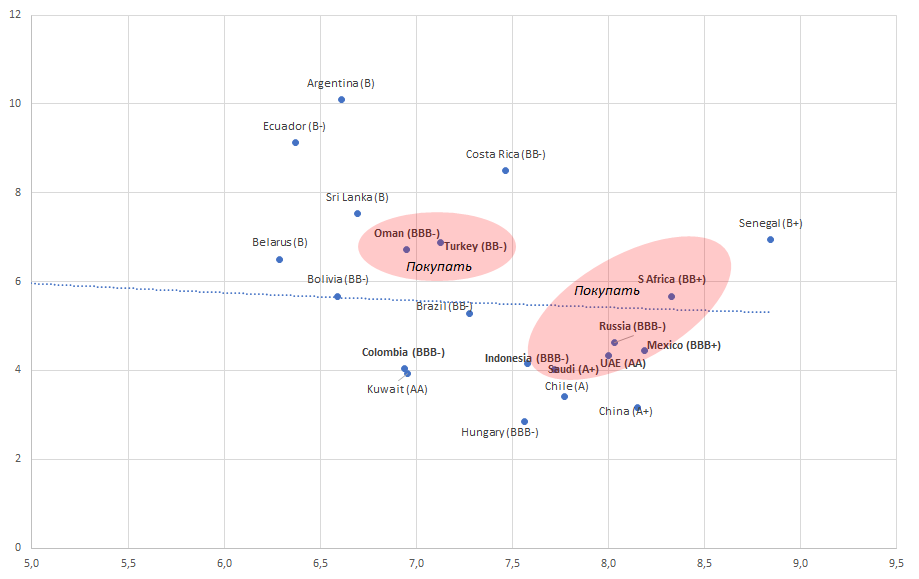

Перераспределение на рынке ведущих евробондов EM

В связи с тем, что одни страны, такие как Россия, Мексика, государства Ближнего Востока (Саудовская Аравия, Кувейт, Оман и т.д.) несут свой специфический риск, а в других, как в Бразилии, возникли предпосылки для роста, произошла положительная переоценка в пользу валютных обязательств с более низким кредитным рейтингом. Так, Бразилия с рейтингом BB- торгуется ближе к странам инвестиционного уровня. Ее минимальный спред к бумагам со схожей дюрацией составляет 100 б.п., тогда как традиционный исторический спред составлял 150 б.п. В случае бондов Petrobras (BB-) и Газпрома (BBB-), актуальный спред на 60 б.п. ниже исторического уровня из-за чрезмерно высокого спроса на бразильских эмитентов.

В число самых недооценённых суверенных еврооблигаций на данный момент входят бумаги России, Мексики, ОАЭ, Индонезии, Саудовской Аравии, где сохраняется страновая премия из-за убийства журналиста Джамаля Хашогги, и ЮАР. Самые перекупленные суверенные бонды — это Бразилия, Венгрия, Боливия, Китай, Корея, Белоруссия, Сенегал и т.д.

Кривая суверенной доходности в валюте EM

Источник: ITI Capital, Bloomberg

Точечные покупки

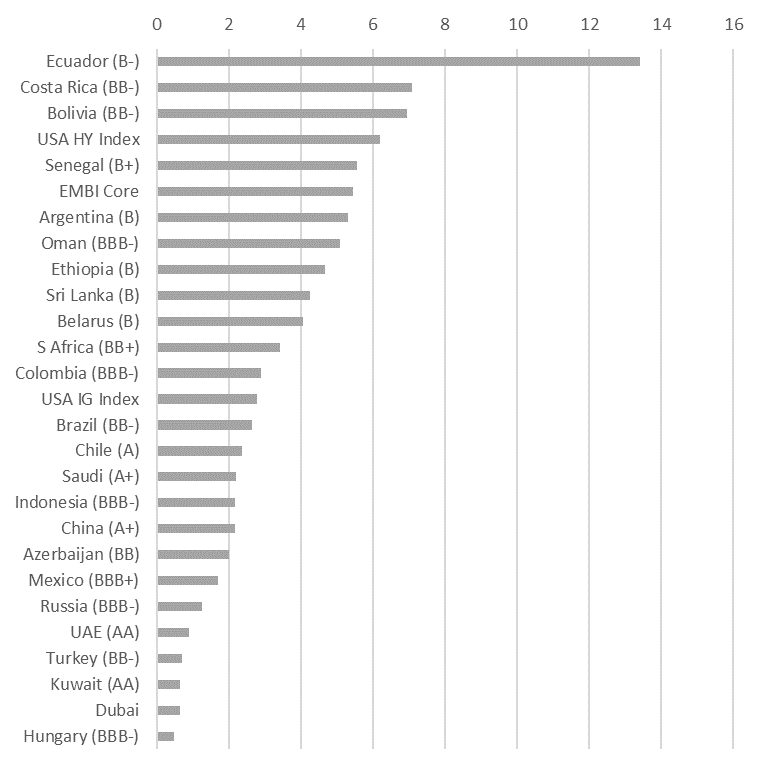

Инвесторы скупают не весь суверенный долг с мусорным рейтингом, а бумаги стран, которые недавно приняли меры жесткой бюджетной экономии, чтобы снизить бюджетный дефицит и отношение долга к ВВП. Эти решения будут способствовать пересмотру прогнозов кредитными агентствами и повышению рейтингов, как в случае с Эквадором, Коста-Рикой, Колумбией, Перу, Боливией и т.д. Именно они входят в число стран, показавших наибольший рост стоимости своих бумаг с начала года.

Так, например, с начала года больше всего подорожали суверенные обязательства Эквадора (B-) — на 13%, Коста-Рики (BB-) — на 7% и Боливии — на 6,9%. В целом, как показывает индекс Bloomberg US High Yield, активы с мусорным рейтингом выросли в цене в среднем на 6%, тогда как валютный долг с кредитным рейтингом инвестиционного уровня (от BBB- до AAA+) — всего на 3%, согласно индексу Barclays Bloomberg Investment Grade.

Ориентированные на интересы рынков власти Бразилии, Коста-Рики, Перу, Колумбии и Чили могут провести структурные реформы для привлечения инвестиций и повышения производительности и, в итоге, предотвратить погружение региона в рецессию. Тогда как в Аргентине, Венесуэле и Никарагуа в ближайшие 12 месяцев, судя по всему, будет наблюдаться спад, другие страны, как ожидается, будут расти, хотя и медленнее, чем могли бы, исходя из своего потенциала.

В октябре в Аргентине, Боливии и Уругвае состоятся президентские выборы, которые могут изменить политический ландшафт в регионе. Именно эти страны будут источниками максимальной волатильности в этом году. Это особенно справедливо в отношении Аргентины, где ожидаются самые жесткие меры бюджетной экономии.

1. Латинская Америка (Бразилия против Мексики)

С начала года основной рост цен по валютным обязательствам пришелся на Латинскую Америку, где по-прежнему больше всего эмитентов с привлекательной доходностью, особенно в Мексике, что связано с рисками снижения суверенного рейтинга. Главным образом это обусловлено тем, что в Бразилии выбрали президента, сделавшего ставку на рынки, а в Мексике наоборот. Однако оба лидеры стремятся вытащить свои страны из социальной ямы.

В Бразилии хотят этого добиться традиционными способами: приватизацией, бюджетной консолидацией, пенсионной реформой (урезание льгот и повышение пенсионного возраста) и уменьшением роли государства в экономике, что будет сложно реализовать, так как у партии президента нет абсолютного большинства в парламенте.

В случае Мексики, президент Андрес Мануэль Лопес Обрадор анонсировал масштабные меры поддержки малоимущих, в том числе повышение минимального размера пенсий, госсубсидий — аграриям и стипендий — учащимся. Ежегодно на эти цели властям придется направлять средства, эквивалентные 2,5% ВВП. Заявленные меры, по словам Обрадора, не потребуют ни повышения налогов, ни госзаимствований, а будут реализованы за счет наступления на коррупцию, которая существенно сдерживает экономический рост страны.

Если Обрадор продолжит придерживаться умеренного подхода и сумеет найти компромисс между обеспечением макроэкономического баланса и большей социальной ориентированностью государства, не утратив при этом доверие международных рынков, то мексиканские еврооблигации от этого только выиграют.

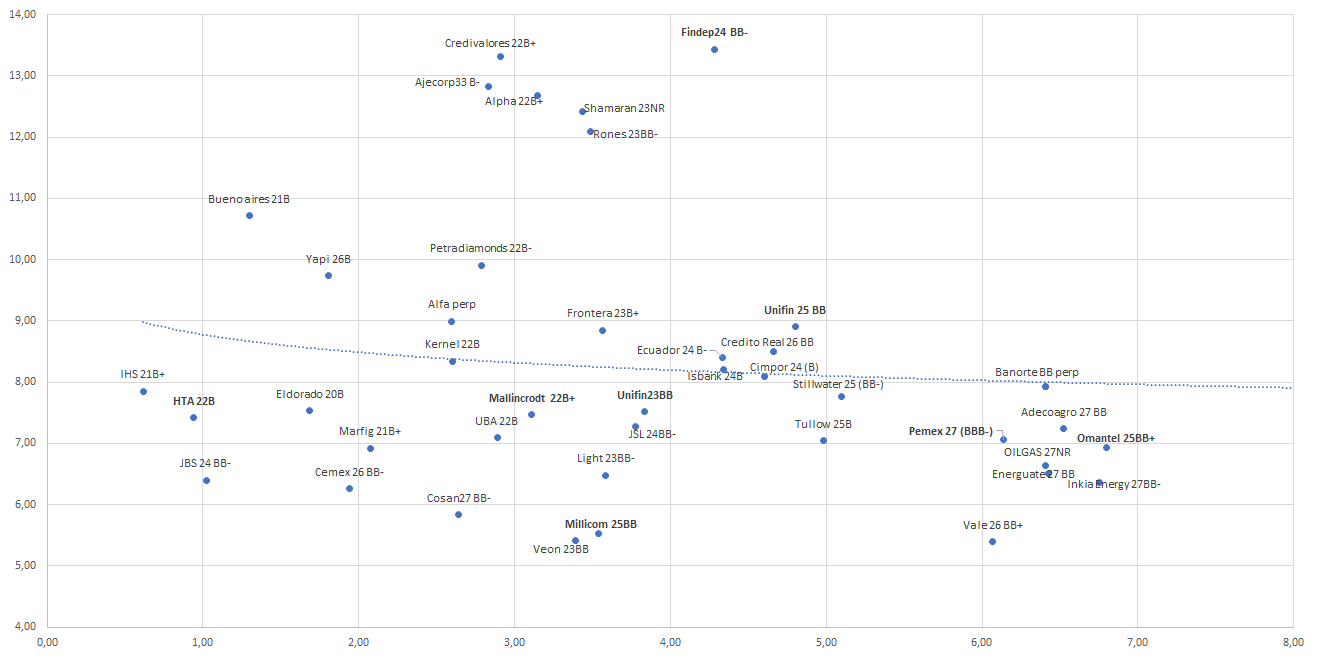

2. Самые высокодоходные идеи на рынке еврооблигаций

Сейчас Мексика оказалась заложником перетока средств в Бразилию и непопулярной политики своего президента, хотя рейтинг Бразилии на четыре ступени ниже, чем у Мексики. Но в случае государственных реформ, рейтинг, как ожидается, повысится на две ступени, до BB+, что минимизирует разрыв с пороговым инвестиционном уровнем (ВВВ-). На суверенной кривой бумаги Мексики с композитным рейтингом BBB+ — самые дешевые среди стран EM, хотя даже при снижении рейтинга агентствами S&P и Fitch, страна останется на инвестиционным уровне.

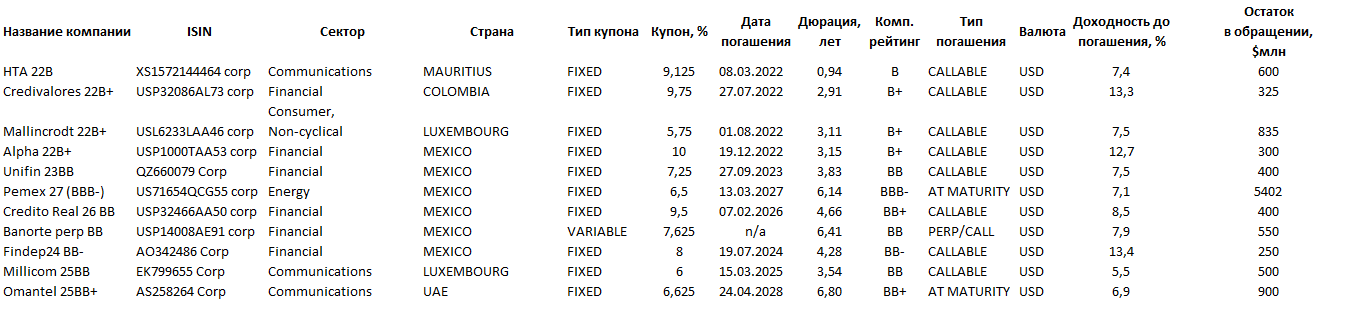

Однако среди корпоративных выпусков отмечается более существенный разрыв, как например у длинных выпусков государственной нефтегазовой компании Pemex (BBB-), чья доходность находится на уровне эмитентов с рейтингом ВВ+/BB (см. кривую торговых идей).

Поэтому основные наши корпоративные идеи сконцентрированы в банковском/финансовом секторе Мексики, который бурно развивается и остается наиболее недооценённым: Unifin (BB), Alpha B+, Findep (BB-) и т.д.

Актуальные торговые идеи в High Yield

Источник: ITI Capital, Bloomberg

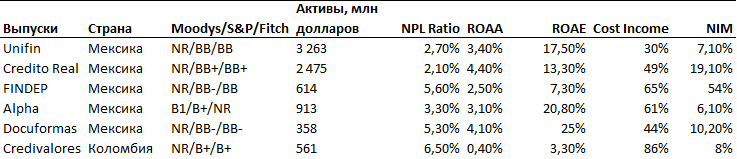

Самые доходные эмитенты финансового сектора LATAM

Источник: ITI Capital, Bloomberg

Россия: Лучше не бывает/Ограниченный потенциал роста в связи с высокими страновыми рисками

В случае российского суверенного долга в валюте с начала года доходность опустилась до минимума с конца июля, но сохраняет потенциал в 25–30 б.п., или 1,5 % в ценовом выражении, если учитывать траекторию роста до санкций против Русала. С учетом этой же траектории по корпоративным выпускам средний потенциал роста цены составляет порядка 4%: в случае ВЭБ — от 6 до 8%, в зависимости от дюрации, у Alfa и VTB perp — более 8%.

Потенциал роста до августовского уровня, предшествующего распродажам, суверенных бумаг в разы меньше и не превышает 1,3%, корпоративных бумаг — 2%, за исключением Alfa and VTB perp, потенциал роста которых составляет 5-6% из-за высокой степени риска. Следовательно, большинство российских эмитентов приблизилось к июльским уровням.

В то же время важно отметить, что текущий уровень пятилетнего CDS России всего на 10 б.п. ниже уровня Русала и, тем самым, не учитывает страновую премию. Суверенные российские бонды торгуются по вполне справедливой цене, если сравнивать с аналогами.

Текущая премия за риск не позволяет доходности корпоративных, в том числе финансовых, эмитентов опускаться ниже, особенно в условиях неизбежного ужесточения санкций, которые, скорее всего, ударят по первичному рынку ОФЗ. Учитывая, что доля нерезидентов на рынке суверенных еврооблигаций составляет 45% (согласно данным ЦБ России), и порядка 60% (наша примерная оценка) — на рынке корпоративных эмитентов, потенциал роста во многом зависит от геополитики.

Факторы спроса и ключевые риски

На фоне смягчения денежно-кредитной политики (ДКП) ФРС и паузы в росте валютных ставок, инвесторы активно скупают валютный долг с повышенным риском. Спрос на рисковые активы также отражает позитивные ожидания в отношении намеченной на конец марта торговой сделки между США и Китаем. Во втором полугодии этот фактор будет играть главную роль в падении спроса на активы развивающихся стран помимо роста ставок.

Фактически ключевые риски второго полугодия 2018 г. уже отыграны. Рынок растет в ожидании позитивных новостей, которые по большей части уже заложены в цены.

На данный момент тревожность вызывает тот факт, что инвесторы готовы покупать UltraJunk с рейтингом ниже ВBВ-, игнорируя растущие риски глобальной рецессии и замедление экономического роста отдельных стран, в особенности европейских, которые будут особо актуальны во втором полугодии. Это, безусловно, ослабит спрос на рисковые активы высокодоходных облигаций в валюте.

Схожая ситуация уже наблюдалась во втором полугодии 2018 г., когда произошел массовый отток из EM в США, но тогда активно росли как ставки ФРС, так и американская экономика.

Сейчас в экономике США явно заметны признаки замедления (промышленное производство, данные по занятости за февраль). Однако в то же время такая динамика может остановить рост валютных ставок и привести к большему спросу на активы развивающихся стран вопреки повышающимся рискам рецессии в отдельных регионах.

Актуальные торговые идеи

1) Unifin — крупнейшая саморегулируемая лизинговая компания Мексики, провайдер небанковских финансовых услуг, специализирующийся на оперативном лизинге, факторинге, а также автолизинге и иных услугах. Ее история насчитывает более 25 лет.

Объем активов составляет 68 млрд песо ($3,6 млрд).В портфеле заказов компании 78% приходится на автолизинг, 16% — на автокредитование и 5% — на факторинг.

Среднегодовые темпы роста кредитного портфеля и чистого дохода в 2016 — 2018 гг. составили 31% и 26% соответственно. У компании высокая рентабельность — рентабельность капитала и активов на протяжении трех последних лет составляла 23% и 3% соответственно. Мексика находится на последнем месте в Латинской Америке по емкости рынка лизинга для малого и среднего бизнеса — всего 40 % к ВВП, тогда как емкость рынка банковского кредитования и того меньше — 20% к ВВП.

2) Financiera Independencia — крупнейший провайдер микрофинансовых услуг Мексики, занимающий 20% рынка нефинансовых банковских организаций.

Компания кредитует мексиканских физлиц, которые считаются малообеспеченными по стандартам потребительских займов, займов за счёт заработной платы, а также групповых займов.

Огромный потенциал роста. У мексиканского рынка кредитования домохозяйств большой потенциал ввиду незначительного проникновения банковских услуг, а также слаборазвитого рынка потребительского кредитования. Мексика находится на предпоследнем месте в рейтинге кредитования домохозяйств (32% к ВВП) в Латинской Америке, уступая лишь Аргентине (15% к ВВП). В Бразилии и США сравнительные показатели составляют 67% и 190% соответственно.

Коэффициент проблемных кредитов компании составляет 5,5%. В 2018 г. кредитный портфель вырос на 4%, до 8,2 млрд песо. Чистый доход компании в 4К18 вырос на 54,7%, до 79,8 млн песо, превзойдя ожидания экспертов. Совокупный чистый доход в 2018 г. составил 262,1 млн песо, превзойдя оценки аналитиков. Средняя эффективная процентная ставка компании в 4К18 выросла г/г на 191 б.п., до 66,3%.

3) Alpha Holding S.A. de C.V. — холдинговая компания, не ведущая операционной деятельности. Подконтрольный ей бизнес специализируется на выдаче займов за счет заработной платы государственным служащим и пенсионерам в Мексике и Колумбии. Активы компании превосходят 17 млрд песо ($1 млрд). Коэффициент проблемных кредитов — 3,3%, рентабельность капитала — 20%, чистый процентный доход — чуть выше 6%.

4) Helios Towers (HTA) владеет и управляет вышками сотовой связи и пассивной инфраструктурой на пяти быстрорастущих рынках Африки, ведущий независимый оператор, лидер на рынке Танзании, Демократической Республики Конго и Республики Конго. У HTA растет портфель активов в Гане, особенно в городских районах с высокой интенсивностью дорожного движения. Компания анонсировала выход на рынок ЮАР в январе 2019 г. Выручка HTA за 12 месяцев выросла на 3%, до $356 млн (2017: $345 млн).

В 2018 г. скорректированная EBITDA выросла на 22%, до $177,6 млн (2017: $146 млн) скорректированная рентабельность EBITDA в 2018 г. выросла на 8 п.п., до 50% (2017: 42%). Скорректированная EBITDA в 4К18 выросла г/г на 13%, до $46,5 млн (в 4К17: $41,1 млн), скорректированная рентабельность EBITDA в 4К18 выросла на 6 п.п., до 52% (2017: 46%). Объем денежной наличности и ее эквивалентов на конец года составил $89 млн (2017: $119,7 млн). У компании высокая долговая нагрузка, соотношение чистый долг/EBITDA превосходит 3х.

5) Omantel (BB+) — ведущая телекоммуникационная компания Омана и основной поставщик интернет-услуг в стране. Правительству Омана принадлежит 51% акций Omantel. Выручка компании в 2018 г. увеличилась на 2,6%, рост EBITDA и чистой прибыли за прошлый год составил 38,2% и 13,9% соответственно. Чистая прибыль (искл. относящиеся к Zain дивиденды и затраты на выплату процентов) выросла к предыдущему году более чем на 8%. Соотношение чистый долг/EBITDA опустилось в 4К18 ниже 3x, с 3,2x в 3К18. Выручка, относящаяся к розничным услугам фиксированной связи, увеличилась на 5,2% г/г. Выручка, относящаяся к фиксированному широкополосному доступу (ШПД), выросла на 12,8%, абонентская база ШПД увеличилась на 11,8%. Выручка, относящаяся к мобильным розничным услугам, снизилась г/г на 4,7%, главным образом из-за уменьшения числа абонентов, пользующихся услугами в рамках предоплаты, а также относящейся к этому сегменту выручки.

6) Mallinckrodt Pharmaceuticals — производитель специальных фармацевтических продуктов (такие как гель Acthar), воспроизведенных лекарственных средств и препаратов медицинской визуализации. На них пришлось 90% выручки компании в 2017 г. на медицинском рынке США. Штаб-квартира компании расположена в США, хотя сама она для удобства налогообложения зарегистрирована в Ирландии. В 4К18 компания показала хорошие результаты — скорректированная разводненная прибыль на акцию выросла г/г на 8%, до $2,18. В целом квартальная выручка повысилась на 5%, до $834,9 млн, с $792,3 млн в 4К17.

Кривая доходности High Yield

Источник: ITI Capital, Bloomberg

Динамика доходности высокодоходных и низкодоходных эмитентов

Источник: ITI Capital, Bloomberg

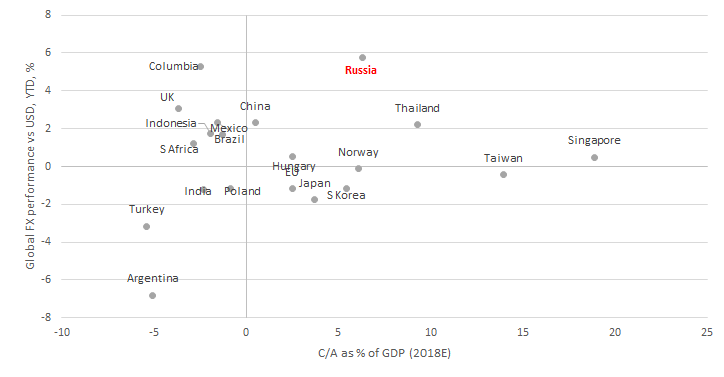

Динамика валюты к макроэкономическим показателям

Источник: ITI Capital, Bloomberg