US VIX: Время для покупки волатильности (Тактическая идея)

Мы рекомендуем начать формировать позиции по покупке волатильности на фондовый индекс США (S&P 500) через ETF на US VIX (UVXY). Потенциал снижения до пятилетнего минимума небольшой – 2,4 п.п., или всего 16%, в то же время потенциал роста до максимальных уровней огромный и составляет 40 п.п. от текущего значения. Мы считаем, что вероятность коррекции достаточно высокая, особенно после подписания документов в рамках первой части американо-китайской торговой сделки.

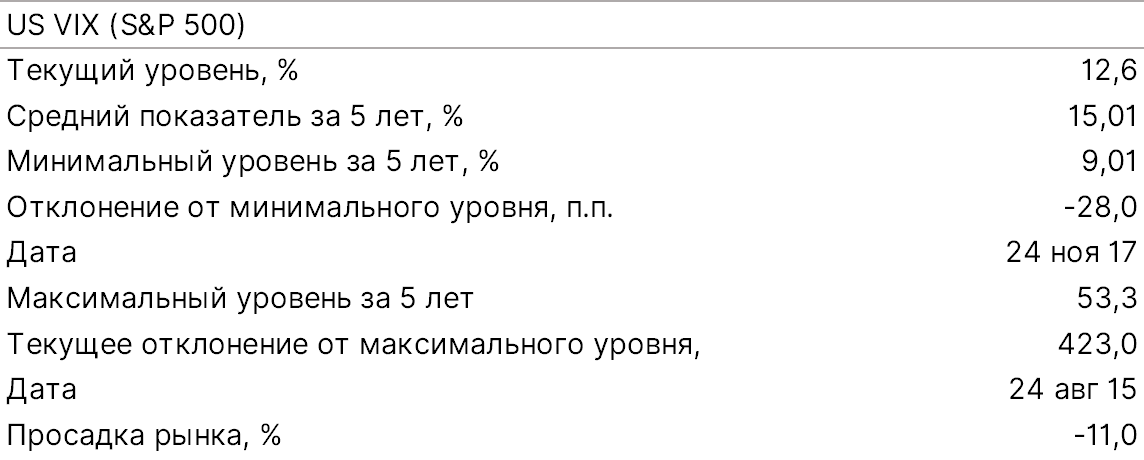

Динамика и тренд

- US VIX — худший актив с начала года; т.е. если бы вы купили индекс волатильности или шорт S&P 500, вы бы потеряли 55% — за это время S&P 500 прибавил 24%

- Текущий уровень US VIX составляет 12,6%, что на 2,4 п.п. (16%) ниже пятилетнего среднего уровня — 15%. Минимальный уровень за пять лет составляет чуть ниже 9% (24 ноября 2017 г.), что на 3,6 п.п. (28%) ниже минимального уровня

- Максимальный уровень превысил 53% (24 августа 2015 г.) после продолжительного роста рынка, тем самым отклонение от текущего уровня составляет более 40 п.п (или более 400%)

Что покупаем?

Как и все остальные индексы, купить VIX напрямую нельзя. Вместо этого инвесторы могут занять позиции по VIX через фьючерсные контракты или опционы, или через биржевые продукты на основе VIX (ETP).

Разница между биржевыми продуктами заключается в размере плеча

Ключевые особенности и потенциальный доход

- Величина скачка волатильности зависит от двух факторов: 1) протяженность роста рынка до коррекции 2) скорость и величина коррекции

- В качестве примера можно привести ситуацию конца августа 2015 г., когда S&P 500 снизился более чем на 12% (худшее падение за четыре года, с конца 2011 г.); в октябре 2014 г. наблюдалось более умеренное снижение индекса. Следовательно, из-за того что рынок отвык от таких резких снижений, за очень короткий период (две недели) образовался колоссальный всплеск волатильности, в результате чего показатель превысил 50%, втрое превзойдя актуальный на тот момент уровень

- Другой хороший пример — всплеск волатильности с января по февраль 2018 г. — показатель вырос на 36 п.п., при том что за несколько недель рынок упал на 11%

- Поэтому, если мы увидим более серьезную коррекцию, когда рынок будет падать на 2-3% в день в течение короткого периода, всплеск будет максимальным. В любом случае вероятность коррекции в 2020 г. существенно выше, предпосылок для продолжительного роста волатильности больше, поэтому это хороший хедж против риска и ослабления локальной валюты

- Последнее серьезное падение S&P 500 наблюдалось в конце 2018 г., когда показатель потерял 15% за три месяца — с октября по декабрь. В условиях этой коррекции волатильность повысилась на 23 п.п.

- Основной триггер волатильности в конце этого года — срыв торговых переговоров. Пока риск такого сценария небольшой, но с нового года все поменяется, особенно если рынок продолжит расти под конец года вопреки традиционной динамике, учитывая что за истекшее время четвертого квартала рост рынка уже составил 4% против 30-тилетнего среднего за квартал в 4,2%. Если брать динамику за 30 лет, первый квартал — один из худших по динамике (кроме 1К19) — рост в этот период не превышает 2%; худший — третий квартал

Зачем покупать волатильность?

- Мы живем в удивительное время, когда число непредсказуемых событий, т.н. «черных лебедей» с 2018 г. по текущей момент достигло исторического пика (торговые войны между США и их ключевыми партнерами, глобальная рецессия, санкции против Русала, Турции), в то же время уровень волатильности согласно показателю VIX ниже пятилетнего среднего значения! Все это указывает на то, что волатильность не заложена в котировки, это еще произойдет — после продолжительного беспрецедентного роста рисковых активов на фоне геополитической нестабильности

- В следующим году нас ждут те же торговые войны, так как соглашения по первому этапу американо-китайской сделки будут носить временный характер

Другие риски:

- Риск импичмента президента США

- Президентская гонка и выборы президента США

- Угасающий эффект от политики снижения ставок, так как мы исчерпали все возможности, приблизившись ко дну

- Рецессия, так как глобальная экономика находится в позднем цикле экономического роста

Что такое VIX?

- Индекс волатильности, или VIX, созданный Чикагской биржей опционов (CBOE), представляет собой обновляющийся в режиме реального времени рыночный индекс, который отражает ожидания рынка по волатильности за 30 дней вперёд. Он получается из входных данных по ценам опционов индекса S&P 500 и даёт оценку рыночного риска и настроений инвесторов. Он также известен под таким названием, как «индекс страха»

Как VIX рассчитывается?

- Значения индекса VIX рассчитываются с использованием стандартных торгуемых на CBOE опционов SPX (срок действия которых истекает в третью пятницу каждого месяца) и недельных опционов SPX (срок действия которых истекает по пятницам). Рассматриваются только те опционы SPX, срок действия которых находится в диапазоне от 23 до 37 дней

- Формула в математическом плане довольно сложная, теоретически она работает следующим образом. В ней оценивается ожидаемая волатильность индекса S&P 500 путём агрегирования взвешенных цен опционов типа «пут» и «колл» SPX по широкому диапазону цен исполнения. Все входящие в индекс опционы должны иметь действительные цены спроса и предложения, которые отражают рыночное восприятие того, какие уровни цен будут достигнуты базовым активом в течение оставшегося до истечения срока действия времени

Где VIX торгуется?

- VIX был создан Чикагской биржей опционов (CBOE), которая называет себя «крупнейшей американской биржей опционов и создателем биржевых опционов». CBOE ведет коммерческую деятельность по продаже (помимо прочего) инвестиционных продуктов опытным инвесторам. В их числе хедж-фонды, профессиональные инвестиционные менеджеры и физические лица, вкладывающие средства с целью извлечения прибыли из волатильности рынка. Для облегчения и развития этих инвестиций CBOE разработала VIX, который отражает волатильность рынка в режиме реального времени

Как торговать VIX?

- Активные трейдеры, крупные институциональные инвесторы и менеджеры хедж-фондов используют связанные с VIX ценные бумаги для диверсификации портфелей, так как исторические данные показывают сильную отрицательную корреляцию волатильности с доходностью фондового рынка – то есть, когда доходность акций снижается, волатильность возрастает и наоборот

- Помимо стандартного индекса VIX, CBOE также предлагает несколько других вариантов измерения общей волатильности рынка. В число других аналогичных индексов входит индекс краткосрочной волатильности Cboe (ShortTerm Volatility Index, VXSTSM), который отражает ожидаемую волатильность индекса S&P 500 за девять дней, трёхмесячный индекс волатильности Cboe S&P 500 (VXVSM) и шестимесячный индекс волатильности Cboe S&P 500 (VXMTSM). В число продуктов, основанных на других рыночных индексах, входит индекс волатильности Nasdaq-100 (VXNSM), индекс волатильности Cboe DJIA (VXDSM) и индекс волатильности Cboe Russell 2000 (RVXSM). Опционы и фьючерсы на основе RVXSM доступны для торговли на платформах CBOE и CFE, соответственно

- Как и все остальные индексы, купить VIX напрямую нельзя. Вместо этого инвесторы могут занять позиции по VIX через фьючерсные контракты или опционы, или через биржевые продукты на основе VIX (ETP). Например, краткосрочные фьючерсные ETN iPath S&P 500 VIX (VXX), краткосрочные фьючерсные ETF ProShares VIX (VIXY), краткосрочные фьючерсные ETN iPath Series B S&P 500 VIX (VXXB) и краткосрочные ETN VelocityShares Daily Long VIX (VIIX) относятся к множеству предложений, которые отслеживают определенный вариант индекса VIX и занимают позиции в связанных фьючерсных контрактах

Динамика VIX за 30 лет

Крупнейшие просадки за несколько лет по индексу S&P 500

VIX и базовый актив SPX