Отскок c июньского минимума: что дальше?

Спрос на риск остается высоким ввиду благоприятной экономической статистики, которая указывает на замедление инфляции, и менее «жесткой» денежно-кредитной политики (ДКП). На прошлой неделе инвесторы, вкладывающие в акции США и других развитых стран, приветствовали первые признаки замедления инфляции в США с 40-летнего максимума в июне. Инфляции в США в июле впервые за два года достигла нулевого уровня в месячном выражении по сравнению со средним ростом на 0,9% в месяц с начала года, а в годовом выражении замедлилась до 8,5% после пиковых 9,1% в июне.

Инфляционные ожидания также снижались, основной вклад в падение инфляции в США внесли удешевление бензина и других энергоносителей в США, а также снижение стоимости подержанных автомобилей и других потребительских товаров. Другой важный фактор – снижение в июле индекса цен производителей (ISM manufacturing prices) на 0,5% в месячном выражении, столь резкое падение индикатора последний раз наблюдалось на пике пандемии в марте 2020 г. Индекс настроений Мичиганского университета восстановился впервые с марта после резкого падения в июне, когда он достиг исторического минимума.

За неделю в лидеры роста вышел европейский газ (+30%), стоимость которого превзошла зафиксированный в марте исторический максимум и уже выше $2 500 долларов за тыскубм, индекс российских суверенных облигаций (+13%), американские нефтесервисные компании, USDRUB (+8%) и металлургические компании (+6%). На американском фондовом рынке в лидеры роста вышел финансовый сектор (+5,5%), производители металлов и удобрений (+5%) и компании малой капитализации (+4%). Акции стоимости сравнялись по динамике с акциями роста, S&P 500 прибавил более 3%, как и индекс Мосбиржи, так как Мосбиржа отложила допуск на российский фондовый рынок нерезидентов из «дружественных» стран. Мировой индекс акций за неделю вырос на 3%, в число аутсайдеров вошли акции Европы и Великобритании, которые подорожали на 0,5%.

С июнских локальных минимумов на рынке акций США в число аутсайдеров вошли нефтегазовые, металлургические компании, а в лидеры роста – акции США, в основном акции роста. С 17 июня 2022 г. цены на бензин в США снизились более чем на 30%, на нефть Brent – на 22%, на никель и медь – более чем на 20%. Цены на энергоносители и сырье вернулись к уровню, предшествующему началу конфликта на Украине 24 февраля 2022 г. Снижение цен стало следствием опасений рецессии и роста экспорта сырья, несмотря на санкции против России, которые начнут действовать в начале декабря. Единственное исключение – природный газ в ЕС, цены на который поддержало резкое сокращение поставок из России по газопроводу Северный поток – 1. Цены на природный газ в ЕС.

Разворот инфляции и ожидания замедления роста ставок привели к резкому отскоку с июньских минимумов. S&P вырос на 17% с минимума 17 июня и на 11% отстает от январского максимума. Акции американских IT-компаний подорожали на 22% по сравнению с ростом европейских акций на 11%. Рынки развивающихся стран (EM) выросли всего на 1,5% с июньских минимумов, в то время как рынок Китая упал на 7%, а России – на 16%. С июньских минимумов акции роста (20%) существенно обогнали по динамике акции стоимости (13,3%).

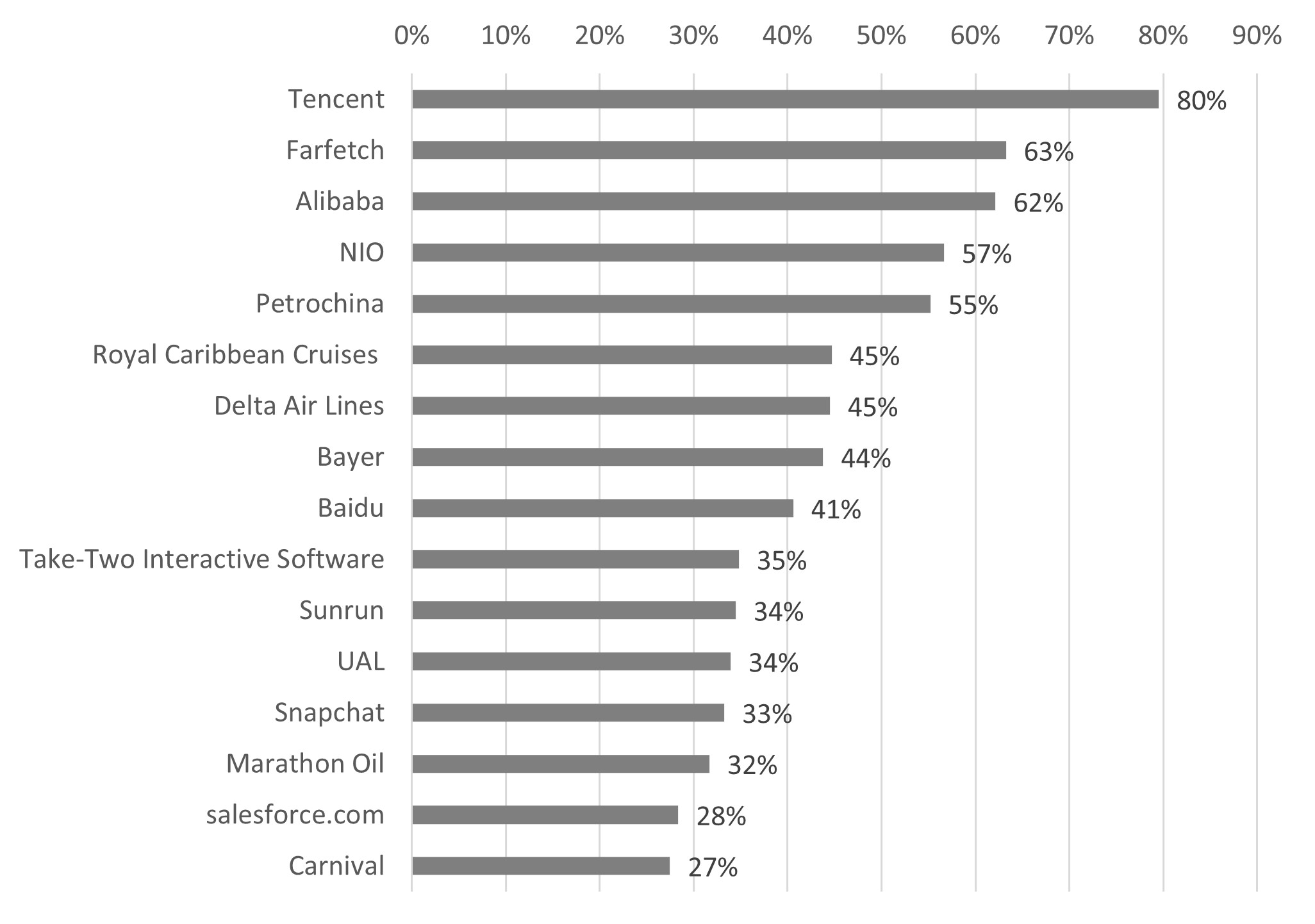

В лидеры роста с июньских минимумов вышли Sunrun (+52%), Ford Motor (+44%), Netflix (+42%), PayPal (+40%), Amazon (+35%), Apple (+31%), Walt Disney (+30%) и другие. Акции с существенным потенциалом роста в течение 12 месяцев: Farfetch (+65%), Alibaba (+56%), NIO (+50%), CCL (+45%), Delta (+45%), Sunrun (+34%), Snapchat (+33%) и Boeing (+30%).

Акции с максимальным потенциалом роста в течение 12 месяцев, %

Источник: Bloomberg, ITI Capital

США: сектора-лидеры роста с минимумов июня 2022 г.

Источник: Bloomberg, ITI Capital

Повышение финпоказателей в США во втором квартале обусловлено скачком прибыли нефтегазовых компаний

Сезон отчетности в США подошел к концу, свои данные осталось представить лишь нескольким рейтелерам. Темпы роста комбинированной прибыли компаний S&P 500 (включает фактические результаты компаний, которые отчитались, и оценочные результаты компаний, которые еще не отчитались) во втором квартале 2022 г. составляют 6,7%, если бы не нефтегазовые компании прибыль компаний S&P 500 снизилась бы на 3,7% в годовом выражении. Во 2К22 75% отчитавшихся компаний S&P 500 сообщили о превзошедшей прогнозы прибыли на акцию, а 70% компаний S&P 500 – о превзошедшей прогнозы выручке.

Прибыль нефтегазового сектора США выросла в годовом выражении на $47,7 млрд, в то время как S&P 500 в целом сообщил об увеличении прибыли за год на $31,1 млрд. Нефтегазовый сектор обогнал по росту прибыли остальные 11 секторов S&P 500 (+299%).

Зарубежные рынки – предстоящая неделя

В среду, 17 августа, ФРС опубликует протоколы своего июльского заседания. Walmart и Target вошли в число ретейлеров, предупредивших в июле о снижении прибыли, что потрясло сектор, который пытается справиться с избытком запасов, оставшихся после пика пандемии. Помимо них на этой неделе свою отчетность представят Home Depot, Lowe's и Tencent. В понедельник, 15 августа, хедж-фонды сдали отчеты по форме 13F, в которых они раскрыли приобретаемые для клиентов ценные бумаги. Второй квартал для управляющих активами выдался сложным. Финрезультаты на неделе представят Adyen, Agilent Technologies, Analog Devices, Applied Materials, Bath and Body Works, BHP Group, China Merchants Bank, China Telecom, Cisco Systems, CSL, Deere, Estee Lauder, Galaxy Entertainment Group, Goodman Group, Henkel, Hong Kong Exchanges & Clearing, Jiangsu Hengrui Medicine, Keysight Technologies, Kohl’s, Li Auto, Macy’s, NetEase, Ping An Bank, Ross Stores, Saudi Arabian Oil, Sea, Shenzhen Mindray Bio-Medical Electronics, Synopsys, Tencent, TJX, Tongwei, Transurban Group, Wuxi Biologics Cayman, Xiaomi, Yunnan Energy New Material, Zhangzhou Pientzehuang Pharmaceutical.

Вторник, 16 августа

- Задачи и планы ФРС: Сессия вопросов и ответов

- Германия: индекс экономических настроений Zew

- Мексика: золотовалютные резервы

- Великобритания: заявки на пособие по безработице, уровень безработицы

- США: объем строительства новых домов, промышленное производство

Среда, 17 августа

- Tencent: отчетность за 2К, конференц-колл

- США: данные по запасам нефти от Минэнерго (EIA)

- США: протоколы заседания комитета по открытым рынкам ФРС

- Новая Зеландия: ставка

- Еврозона: ВВП

- Гонконг: уровень безработицы

- Венгрия: ВВП

- Япония/: объем заказов в секторе машиностроения, торговля

- Великобритания: ИПЦ

- США: запасы компаний, протоколы ФРС, розничные продажи

Четверг, 18 августа

- Китай: платежи по SWIFT

- Еврозона: ИПЦ

- Египет: ставка

- Турция: ставка

- США: продажи домов на вторичном рынке, число первичных заявок на пособие по безработице, индекс опережающих индикаторов Conference Board

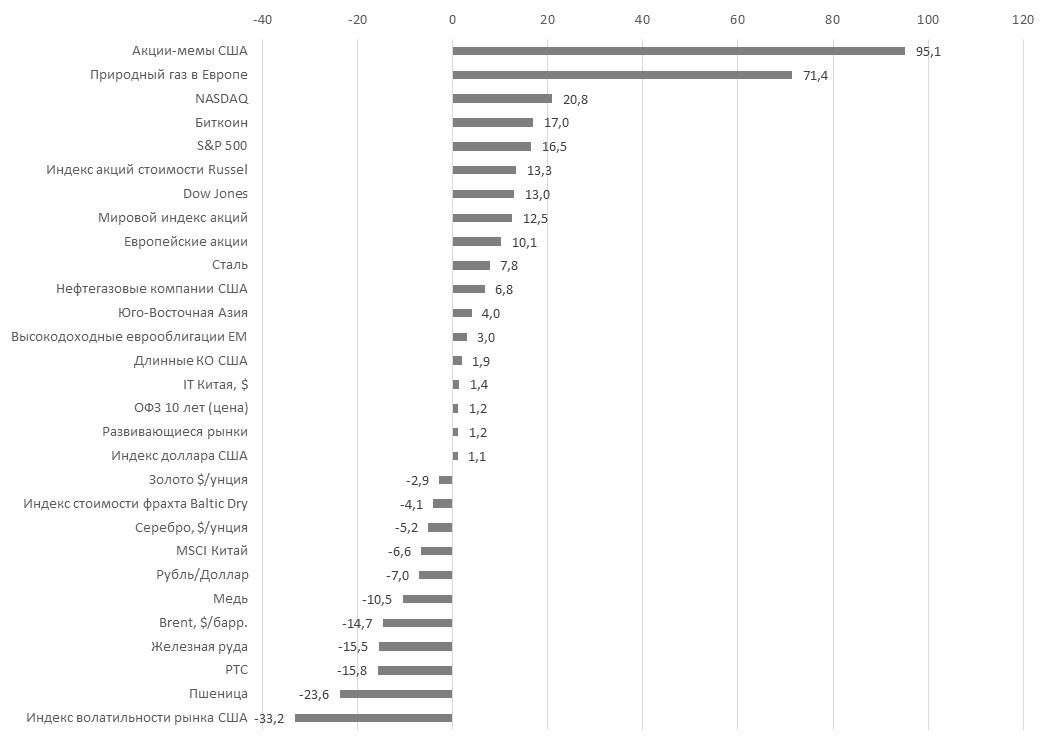

Динамика мировых активов с июньских минимумов акций США, %

Источник: Bloomberg, ITI Capital

Российский рынок за неделю

На прошлой неделе рубль укрепился к доллару и ослаб к евро до 60,62 руб. и 62,37 руб., соответственно. Индекс Мосбиржи повысился на 4,53%, РТС - на 4,1%.

Лидеры и аутсайдеры

-794.png)

Источник: ITI Capital

Лидерами роста стали Полиметалл (+27,72%), О'кей (+20,58%), TCS Group (+19,96%), Qiwi (+19,65%), Positive Technologies (+18,56%), Fix Price (+17,52%), М.Видео (+14,47%).

В число аутсайдеров вошли Интер РАО (-2,51%), НЛМК (-2,45%), Газпром (-1,26%), Транснефть (-0,98%), Россети (ао -0,75%), ПИК (-0,45%), ФСК ЕЭС (-0,31%).

Долговой рынок

На рынке российских рублевых гособлигаций на прошлой неделе наблюдалась сниженная активность на фоне продолжающегося сезона отпусков и отсутствия новых драйверов роста. Среднедневной торговый оборот опустился ниже 10 млрд руб. При этом в последние дни недели более ярко стало ощущаться давление продавцов, в результате чего доходность на ближнем участке кривой выросла на 15-20 б.п., а длинных выпусков – примерно на 10 б.п.

Продажи вероятнее всего были обусловлены опасениями возврата на торги инвесторов-нерезидентов из «дружественных» юрисдикций. Мосбиржа решила допустить данную категорию игроков к торгам облигациями (как государственными, так и корпоративными) 15 июля. Впрочем, мы оцениваем влияние данного фактора весьма сдержанно.

Традиционно нерезиденты в основном приобретали ОФЗ (причем средней и длинной дюрации), в то время как в корпоративных выпусках их доля минимальна. Согласно последней статистике, объем владения ОФЗ иностранными игроками практически не менялся с марта, когда позиции оказались «замороженными», и составляет примерно 2,8 трлн руб.

Оценить точно в какой пропорции распределены доли между инвесторов из «дружественных» и «недружественных» стран весьма сложно. Однако, по оценке рейтинговых агентств, подавляющее число держателей приходилось на США и страны ЕС. Таким образом, можно предположить, что на «дружественные» юрисдикции приходится от 10 до 15% общего объема, то есть примерно 250-400 млрд руб.

Также мы не можем с полной уверенностью сказать, что все эти бумаги будут сразу реализованы. Рынок гособлигаций полностью восстановился с начала спецоперации и сохраняет потенциал на фоне ожиданий снижения ключевой ставки. Безусловно ряд игроков захочет реализовать свои позиции, что может вызвать точечные ценовые диспропорции вдоль кривой. При этом мы не думаем, что ситуация будет иметь масштабный характер, а данные просадки стоит рассматривать как привлекательные возможности для покупки подешевевших выпусков.

Что касается дальнейших перспектив суверенного рублевого сектора, то мы смотрим на них сдержанно позитивно. Мы по-прежнему не исключаем снижения ключевой ставки как минимум на 50 б.п. в рамках планового заседания Банка России 16 сентября. Наш базовый прогноз по итогам года пока также остается неизменным - стоимость кредитования, скорее всего, опустится до 7%.

Данные рассуждения полностью согласуются с прогнозами самого регулятора, которые были накануне опубликованы в докладе об основных направлениях ДКП на 2023-2025 гг. При этом решения по изменению параметров монетарной политики по-прежнему будут базироваться на актуальной макроэкономической статистике. Прежде всего, это данные по инфляции, а также по изменению ВВП. Пока предпосылки по-прежнему таковы, что Банк России может продолжать цикл смягчения ДКП.

По итогам прошлой недели была вновь зафиксирована дефляция на уровне 0,08%. То есть годовая инфляция опустилась до 15%, или нижней границы прогнозного диапазона ЦБ по итогам 2022 г. (12-15%). При этом оценка ВВП за второй квартал указывает на его сокращение на 4% (цифра без учета эффекта сезонности). Согласно оценкам регулятора, по итогам всего 2022 г. российская экономика сократится на 6-8%. Эти цифры лучше первоначальных прогнозов, но все равно указывают на существенное падение, вплоть до уровней 2016 г.

В то же время ситуация остается очень волатильной и малопредсказуемой. Вполне вероятно, что дефляционный тренд разворнется уже в ближайшие недели (сейчас основной вклад в дефляцию вносит сезонное снижение цен на плодоовощную продукцию) на фоне истощения запасов, восстановления потребительского спроса вслед за запуском программ соцподдержки и возобновлением кредитной активности. В этом случае действия Банка России могут стать более осторожными. Регулятор недавно вновь подтвердил свою основную цель по контролю и обузданию инфляции.

При этом среднесрочный прогноз по среднему значению ключевой ставки на следующий год (6,5-8,5%) не исключает в том числе ее возможного подъема с минимумов 2022 г. Инвесторы пока не закладывают в цены подобный сценарий, хотя все больше игроков стали рассматривать такую вероятность в последнее время. В то же время значение ключевой ставки на уровне 7% по большому счету уже почти полностью отражено в ценах коротких ОФЗ. Таким образом дальнейший рост суверенного сектора в ближайшие месяцы более вероятен на среднем отрезке (длинный сегмент не столь популярен у локальных игроков и там сохраняется отложенный на неопределенное время «навес» нерезидентов).

Но здесь также важно учитывать растущие потребности по финансированию дефицита бюджета. Объем бюджетных расходов на текущий год составит рекордные 27 трлн руб., и это без учета погашения ОФЗ более чем на 500 млрд руб. до конца года. На следующий год точной цифры пока нет, но ее размер будет сопоставимым. При сохранении подобной динамики Минфин может быть вынужден занять более решительную позицию на первичном рынке, чем это сейчас анонсируется. Пока сложно говорить, какие бумаги из каких сегментов будут предлагаться рынку, но в любом случае это может оказать дополнительное давление на кривую.

Новости

Реализация навеса акций откладывается Сразу несколько действий российских регуляторов отложили реализацию «навеса» российских акций на локальном рынке. Осторожный подход и быструю реакцию ЦБ к ситуации на фондовом рынке, скорее всего, можно ожидать и далее, чтобы не допускать значительной волатильности на финансовых рынках в текущий период геополитической нестабильности. Следующие нововведения вступили в силу:

(А) Московская биржа 8 августа допустила нерезидентов из дружественных стран и бенефициаров из России к торгам только на срочном рынке, тогда как ранее анонсировался доступ к торгам на фондовом рынке.

(Б) Банк России для предотвращения совершения спекулятивных операций ввел дополнительные ограничения: депозитарии и регистраторы в течение шести месяцев не смогут проводить операции с ценными бумагами, зачисленными со счетов иностранных депозитариев, за исключением бумаг, приобретенных до 1 марта 2022 г. Также в полугодовой «карантин» попадают ценные бумаги, которые были куплены нерезидентами из дружественных стран и контролируемыми иностранными компаниями (кроме Белоруссии) у других нерезидентов в период с 25 июня 2022 г. и до даты переквалификации счета депо типа «С» в обычный счет депо.

На наш взгляд, ограничения ЦБ призваны снизить ажиотаж вокруг ситуации с конвертацией расписок, снизить спрос со стороны частных инвесторов. Попадание на рынок расписок и акций, которые были приобретены инвесторами из дружественных стран у инвесторов из недружественных юрисдикций, также не произойдет одномоментно.

Ограничения не распространяются на акции, полученные в результате погашения депозитарных расписок, если инвестор владел ими до 1 марта 2022 г. Нововведения не коснутся акций, которые будут получены в связи с исполнением договора займа ценных бумаг или второй части сделки репо, когда по первой части сделки передавались депозитарные расписки, удостоверяющие права в отношении таких акций.

В) Владимир Путин 5 августа подписал указ, запрещающий до конца 2022 г. совершение сделок покупки и продажи долей инвесторами из недружественных стран в компаниях перечня стратегических предприятий и акционерных обществ. В список 2004 подобных предприятия входят Газпром, Роснефть, Транснефть, Алроса, Интер РАО, Русгидро, Россети, ФСК ЕЭС, ВТБ. Список должен быть представлен правительством в течение 10 дней.

Указ не меняет принципиально текущую ситуацию с акциями, так как нерезиденты из недружественных стран и так лишены пока возможности торговать российскими акциями. Хотя риск существует, трудно ожидать, что указ технически может затронуть процесс конвертации депозитарных расписок. Следуя «духу» последних законодательных инициатив, российский регулятор скорее заинтересован в быстром проведении процесса конвертации.

Система претендовала на активы в энергетике, может стать одним из бенефициаров M&A-волны? Fortum собирал обязывающие предложения о покупке своих активов: семь ТЭЦ на Урале и в Западной Сибири, три солнечные и одна ветроэлектростанция, а также 30% доля в ТГК-1 (ТЭС и ГЭС на северо-западе России, подконтрольна Газпром энергохолдингу). Помимо этого, Fortum владеет 73,4% акций немецкой Uniper (доля может упасть до 56% после допэмиссии), а Uniper в России принадлежит 83,73% Юнипро. Uniper также заявлял о намерении уйти из России, но централизованного сбора заявок на активы Юнипро (пять ГРЭС) не было. Среди интересантов были Газпром энергохолдинг, Интер РАО и Система, сообщал Коммерсант.

Система владеет активами в энергетике (91% в БЭСК), оставшимися после сделки с башкирскими активами, и обладает наработанной экспертизой в данном сегменте. Однако мы склонны смотреть на новость более широко.

Трудности в экономике, ситуация с уходом иностранных игроков может позволить Системе приобретать бизнесы по привлекательной оценке. Многие компании меняют бенефициаров, открываются новые бизнес-ниши. Особую актуальность приобретает селекция проектов, рассмотрение нетипичных событий, которые могут изменить будущий курс бизнеса и существенно повлиять на стоимость компании. Выглядит логичным инвестирование в новую линейку проектов, которые могут стать основой роста капитализации холдинга в будущем. Отказ Системы от дивидендов и повышенные выплаты основной её «дочки» (МТС) подчиняются логике потенциальной смены стадии инвестиционного цикла корпорации. В этом контексте оправдано недавнее назначение новым гендиректором Системы Тагира Ситдекова, имеющего богатый опыт в прямых инвестиций. На наш взгляд, рынок может недооценивать значимость назначения. Если смотреть на историческую логику развития холдинга, то смену гендиректора вполне можно трактовать как завершение трансформации Системы в инвестфонд.

Уголь Страны ЕС увеличили импорт угля перед вступлением в силу эмбарго на его поставки из России. В начале апреля в пятом пакете санкций против России ЕС закрепил запрет на покупку российского угля. Поставки по долгосрочным контрактам должны прекратиться 10 августа, а спотовые закупки были остановлены сразу после введения санкций. В марте–мае ЕС нарастил импорт угля на 28% г/г, до 29,4 млн т. В денежном выражении поставки за период выросли в 3,9 раза г/г, до $9,3 млрд. Большая часть поставок – из России (31% в денежном выражении), также крупнейшими экспортерами стали Австралия (12%), США (12%) и Колумбия (10%). Основными импортерами угля были Германия, Польша, Испания, Италия и Нидерланды.

Скорее всего в июне–июле эта тенденция сохранится, так как европейские покупатели были заинтересованы ввезти ранее законтрактованные объемы российского угля до начала действия санкций.

Рост поставок угля в ЕС обусловлен необходимостью формирования запасов в связи с предстоящим эмбарго, а также снижением поставок газа Газпрома и необходимостью расконсервации мощностей угольных ТЭС в Европе.

В четверг, 11 августа, Распадская опубликует финансовые результаты по МСФО за 2К22. Мы ожидаем, что беспрецедентно высокие цены на уголь, а также увеличение импорта ЕС должны отразиться в отчетности компании и комментариях менеджмента.

Магнит за 1П22 увеличил долю собственных торговых марок (СТМ) в структуре продаж на 2 п.п., до более 20%. В основном росли продажи собственных брендов среднего ценового сегмента, тогда как у брендов низкой ценовой категории динамика была хуже.

Портфель собственных брендов ретейлера составляет 25 марок и 4000 позиций, которые производятся в том числе российскими компаниями и на собственных мощностях Магнита. При этом с начала года Магнит увеличил ассортимент на более 300 СТМ.

Развитие СТМ является сильной чертой Магнита в текущих условиях, так как собственные продукты повышают маржинальность бизнеса. Более того, учитывая проблемы с импортом с февраля 2022 г., процесс поставок СТМ выглядит как более контролируемый с точки зрения логистики. В целом, акции ретейлеров выглядят относительно более защитными и привлекательными для текущего момента.

Распадская представила позитивные финансовые результаты по МСФО за 1П22

- Выручка увеличилась в 2,5 раза г/г, до $1,7 млрд;

- Операционная прибыль повысилась в 3,7 раза г/г, до $839 млн;

- Чистая прибыль выросла в четыре раза г/г, до $662 млн.

Рост финансовых показателей обусловлен беспрецедентно высокими ценами на уголь, а также увеличением импорта сырья ЕС.

VK Инвесторы негативно отреагировали (акция падает на 6%) на результаты за 2К22, а именно, низкие темпы роста выручки г/г и снижение рентабельности на фоне ее значительного роста, например, у Яндекса. На наш взгляд, такое падение акции необоснованно. Рекламный бизнес VK обогнал Яндекс по темпам роста в России при очень высокой рентабельности. Снижение выручки от сегмента игр вызвано прежде всего техническими факторами конвертации в валюту отчетности.

- Выручка: + 4% г/г, до 31,1 млрд руб. (ср. +45% г/г, до 118 млрд руб. у Яндекса);

- Выручка онлайн-рекламы: +28% г/г, до 14,3 млрд руб. (ср. +22% г/г, до 48,4 млрд руб. у Яндекса);

- На фоне укрепления рубля и, учитывая, что игровой сегмент VK ориентирован на западные рынки, выручка скоррект. MMO-игр: -16% г/г, до 8 млрд руб., выручка Community IVAS: -8% г/г, до 4,2 млрд руб.;

- Скорректированная EBITDA: -37% г/г, до 4,2 млрд руб., при этом норма рентабельности по EBITDA: -8,7 п.п. г/г, до 13,5% (ср. рост до 21,8% у Яндекса);

- Российский сегмент «Социальные сети» сообщил о положительных результатах и по прибыли при скорректированной EBITDA: +29% г/г, до 7 млрд руб., предполагая рост рентабельности на 2 п.п. г/г, до 42%;

- Чистая прибыль компании составила 3,62 млрд руб. против 4,98 млрд руб. убытка во 2К21

- Компания выкупила часть конвертируемых бондов.

Распадская СД компании не рекомендовал выплату дивидендов по результатам 1П22, несмотря на положительную финансовую отчетность за период. В компании не считают, что выплата дивидендов послужит лучшим интересам компании и ее акционеров в условиях охраняющейся высокой волатильности на основных рынках сбыта, текущей геополитической ситуации и существующих ограничений.

Акции Распадской снижаются 7% на фоне новостей об отказе от дивидендов.

Русал представил нейтральные финансовые результаты по МСФО за 1П22 – на уровне консенсус-прогноза Интерфакса по EBITDA и выручке

- Выручка выросла на 31% г/г и составила $7,153 млрд (+0,6% ср. консенсус-прогноз);

- EBITDA увеличилась на 37% г/г, до $1,8 млрд (-0,8% ср. консенсус-прогноз), рентабельность по показателю составила 25,3% против 24,1% в 1П21;

- Чистая прибыль снизилась на 17% г/г, до $1,68 млрд;

- FCF составил -$958 млн против +$666 млн в 1П21, что было вызвано увеличением оборотного капитала.

- Себестоимость производства алюминия выросла на 33% г/г, до $2028 за т, что обусловлено с ростом расходов на глинозем, прочее сырье и материалы, а также логистику.

Корпоративные события

| Дата | Компания | Событие |

| Пн, 15 августа | Positive Technologies | Финансовые результаты по МСФО за 2К22 |

| Вт, 16 августа | Softline | Финансовые результаты по МСФО за 2К22 |

| Ср, 17 августа | Ozon | Финансовые результаты по МСФО за 2К22 |

| Чт, 18 августа | En+ | Финансовые результаты по МСФО за 2К22 |

| МТС | Финансовые результаты по МСФО за 2К22 | |

| Пт, 19 августа | Магнит | Аудированные финансовые результаты по МСФО за 2К22 |

| Пн, 22 августа | ||

| Вт, 23 августа | ||

| Ср, 24 августа | TCS Group | Финансовые результаты по МСФО за 2К22 |

| Чт, 25 августа | Детский мир | Финансовые результаты по МСФО за 2К22 |

| М.Видео | Финансовые результаты по МСФО за 2К22 | |

| Банк Санкт-Петербург | Последний день для попадания в реестр акционеров, имеющих право на получение дивидендов за 1П22 | |

| Пт, 26 августа | О'кей | Аудированные финансовые результаты по МСФО за 2К22 |

Рыночные индикаторы

| Валютный рынок | Значение | Изм. за 5 дней | Изм. с начала года |

| USD/RUB | 60,62 | -0,06% | 23,20% |

| EUR/RUB | 62,37 | 1,35% | 35,51% |

| EUR/USD | 1,03 | 0,77% | -9,75% |

| DXY | 105,72 | -0,84% | 10,51% |

| Товарные рынки | |||

| Brent, $/барр. | 98,26 | 3,52% | 26,34% |

| Gold, $/унц. | 1 796 | 1,17% | -1,80% |

| Фондовый рынок | |||

| Индекс МосБиржи | 2 147 | 4,53% | -43,30% |

| РТС | 1 116 | 4,10% | -30,04% |

| DJIA | 33 582 | 2,37% | -7,59% |

| S&P 500 | 4 245 | 2,40% | -10,94% |

| NASDAQ Comp. | 12 941 | 2,24% | -17,28% |

| FTSE 100 | 7 501 | 0,82% | 1,58% |

| Euro Stoxx 50 | 3 777 | 1,38% | -12,13% |

| Nikkei 250 | 28 547 | 1,32% | -0,85% |

| Shanghai Comp. | 3 277 | 1,55% | -9,97% |

| Криптовалюта | |||

| Bitcoin | 24 064 | 4,69% | -48,06% |

| Ethereum | 1 904,00 | 13,31% | -48,38% |

| Ripple | 0,37 | 0,62% | -54,83% |

| Litecoin | 61,9 | 1,05% | -57,67% |