Прощаемся с буйной инфляцией и встречаем скромную рецессию?!

Динамика фондовых индексов на прошлой неделе выдалась волатильной из-за ускорения инфляции в ЕС и США, что было несколько нивелировано неожиданным ростом розничных продаж в июне. Такая динамика указывает на сохранение финансовой поддержки экономики и шансов на ее более «мягкую посадку».

Индекс потребительских цен (ИПЦ) в США вырос на 9,1% за 12 месяцев, закончившихся в июне – темп роста показателя стал максимальным с ноября 1981 г., сообщило Министерство труда страны. Потребительские цены без учета стоимости продуктов питания и энергоносителей (Core CPI) в июне увеличились на 5,9% в годовом выражении по сравнению с ростом на 6% в мае, сообщило министерство. Инфляционные ожидания населения снижаются второй месяц подряд, на долгосрочную перспективу (пять лет) они составили 2,8%, следует из опроса Мичиганского университета.

Розничные продажи в США в июне неожиданно выросли на 1% (прогноз: 0,7%), в предшествующие месяцы показатель снижался.

Повышение ставки ФРС на заседании 27 июля на 75 б.п., до 2,5%, по верхней границе прогнозного диапазона, выглядит неизбежным и заложено в цены финансовых инструментов. После этого возможен более сдержанный рост ставок – в сентябре – на 50 б.п., в ноябре и декабре – на 25 б.п. (всего – на 50 б.п. за два месяца) на фоне замедления инфляции, в результате чего ставка к концу года составит 3,25-3,5%.

Большинство инвесторов готовится к рецессии, спрос на риск находится на низком уровне, что отражается в рекордном числе коротких позиций по индексу S&P 500. Если американская экономика избежит катастрофы, рисковые активы ждет существенное восстановление. В последние месяцы все больше инвесторов закладывали в цены финансовых инструментов риски рецессии, главным образом в цены акций, особенно акций стоимости, в частности офлайн- и онлайн-ретейлеров, медиакомпаний и провайдеров услуг в сфере досуга, перевозчиков и т.д.

По итогам недели S&P 500 снизился почти на 1%. В минусе оказались акции компаний стоимости и интернет-ретейлеров. Главными аутсайдерами стали американские нефтесервисные компании (-8%) из-за фиксации прибыли при падении цен на нефть на 3,3% на фоне слухов о том, что США планируют добиться увеличения добычи нефти в стране и в мире при поддержки Саудовской Аравии.

Эксперты сочли недостаточным увеличение королевством добычи нефти до 13 млн б/с 10,6 млн б/с при мировом спросе в объеме 100 млн б/с и санкционных рисках. Именно такое обязательство взял на себя Эр-Рияд в ходе визита в страну президента США.

Рынки Китая и Бразилии вошли в число аутсайдеров. В первом случае снижение индексов последовало за падением акций Alibaba. Китайский регулятор 10 июля оштрафовал онлайн-ретейлера на $330 тыс. за несоблюдение антимонопольных правил о раскрытии транзакций, в результате чего рыночная капитализация Alibaba упала на $32 млрд. После новости о расследовании утечки данных с сервиса Alibaba Cloud компания подешевела еще на $14 млрд.

На прошлой неделе в Китае произошла самая масштабная утечка цифровых данных – хакеры украли хранившуюся в облачном сервисе Alibaba базу данных шанхайской полиции почти на миллиард граждан КНР. Взлом стал возможен из-за изъянов государственной системы кибербезопасности. Хотя в распоряжение хакеров попали только данные сервиса Alibaba Cloud, последствия инцидента, вероятно, затронут других частных облачных провайдеров, таких как Tencent и Baidu, и ускорят переход к облачным платформам, которые управляются госструктурами. На облачные технологии приходится 8% выручки Alibaba, на интернет-ретейл – 87%.

Российский рынок акций за неделю с 11 по 15 июля вышел в лидеры роста (+2%), также в плюсе оказался Nikkei 225 (+1%) и Eurostoxx 50 (+0,8%). Из-за нелинейных рисков роста, которые влияют на экономику ЕС, мы снижаем целевой показатель пары EUR/USD до $0,95 (с паритета) и рекомендуем хеджировать маловероятные риски.

Тем не менее, мы ожидаем восстановления экономики Китая во втором полугодии. Минфин КНР прорабатывает план, согласно которому местные органы власти во втором полугодии смогут продать специальные облигации на ¥1,5 трлн для финансирования расходов на инфраструктуру и поддержки экономического роста, который во втором квартале замедлился до 0,4%, минимума с марта 2020 г., когда ВВП сократился более чем на 6%.

Правительство уже не сможет обеспечить рост ВВП по итогам года на 5% и продолжит стимулировать рост экономики и финансовых рынков, чтобы восполнить упущенное. Власти Китая призвали кредиторов выдавать займы отвечающим требованиям застройщикам, чтобы помочь им ускорить сдачу недвижимости, отложенную из-за нехватки финансирования, сообщила Комиссия по регулированию банковской и страховой деятельности Китая. Власти страны продолжат стимулировать производство, потребление и развитие инфраструктуры.

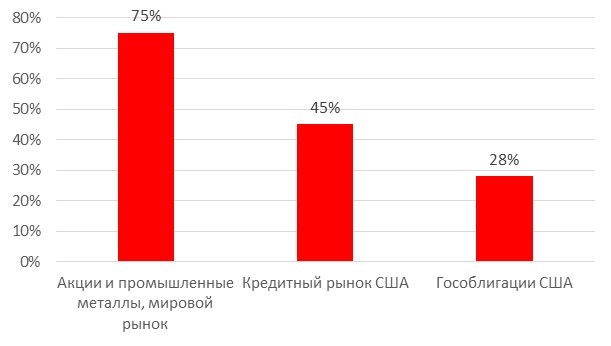

Риск и вероятность рецессии по категории активов

Стоимость акций и промышленных металлов на мировом рынке отражают вероятность типичной рецессии в США в 70–80%, цены суверенных облигаций – лишь в 28%, а стоимость кредитных средств – в 40-50%.

Источник: Bloomberg, ITI Capital

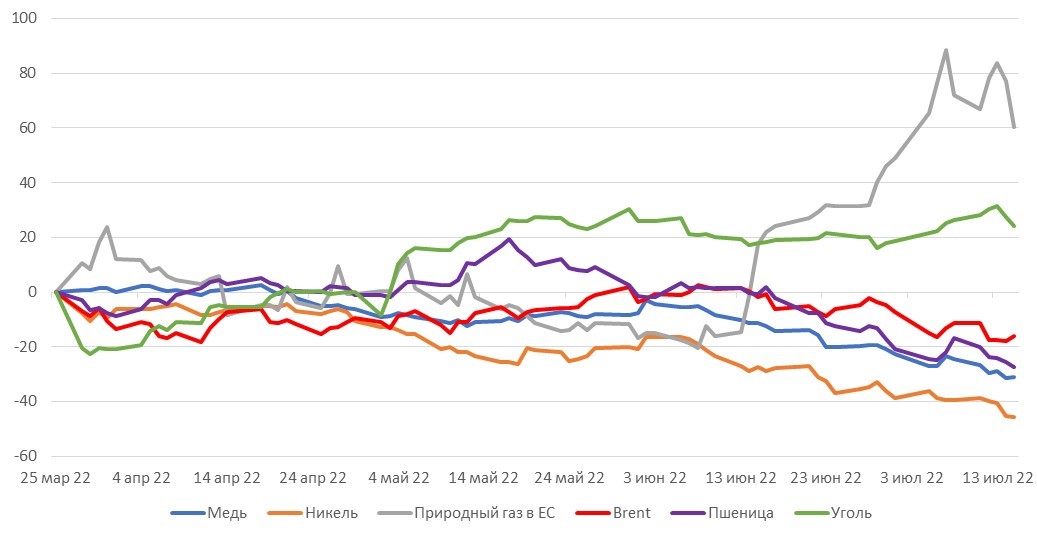

Неэнергетическое сырье продолжает дешеветь, что указывает на риски рецессии

Сырьевые товары продолжают дешеветь из-за замедления роста ВВП США и растущих рисков рецессии американской экономики, которая в этом году пока еще не выглядит неизбежной.

Никель за неделю подешевел более чем на 10%, или на 57% с мартовского максимума, медь за неделю подешевела на 8%, или на 35% с мартовского максимума. Цены на большинство металлов восстановились до уровня октября/ноября 2021 г., и, следовательно, геополитическая премия сошла на нет.

Инфляция в США тогда составляла около 6%, поэтому при удешевлении сырья мы ожидаем дальнейшего замедления мировой инфляции в условиях отсутствия проблем с поставками. Последние могут возникнуть на нефтяном рынке из-за санкций, например установления потолка цен на российское сырье или при запрете страхования морских поставок российской нефти и нефтепродуктов компаниями ЕС и ограничении самого экспорта в ЕС, который должен вступить в силу 6 декабря.

Динамика цен на медь хорошо отражает инфляцию с полугодовым лагом – при прошлых рецессиях в США цены на медь оставались относительно устойчивыми примерно в течение шести месяцев после начала спада. Цены на газ остаются высокими, в основном на рынке Европы. На прошлой неделе они поднялись на 38% и сейчас на 45% отстают от мартовского максимума.

Прибыль компаний в США превзойдет ожидания?

По состоянию конец прошлой недели 7% компаний S&P 500 отчитались за 2К22. Число компаний, прибыль на акцию которых превзошла ожидания рынка, составило 60%, что ниже пятилетнего среднего (77%). Прибыль отчитавшихся компаний на 2% превосходит прогнозы, что ниже пятилетнего среднего показателя (8,8%). Тем не менее, нефтегазовые, промышленные компании, производители металлов и удобрений, как ожидается, выйдут в лидеры по коэффициенту прибыль/прогнозы. В число аутсайдеров по этому показателю войдут финансовые компании и ретейлеры.

Динамика цен на углеводороды и неэнергетическое сырье (нормализованная с мартовских максимумов 2022 г.), %

Источник: Bloomberg, ITI Capital

Российский рынок за неделю

За прошлую неделю рубль укрепился к доллару и к евро, составив, 57,3 руб. и 57,7 руб., соответственно. Индекс Мосбиржи снизился на 5,7%, РТС вырос на 0,8%.

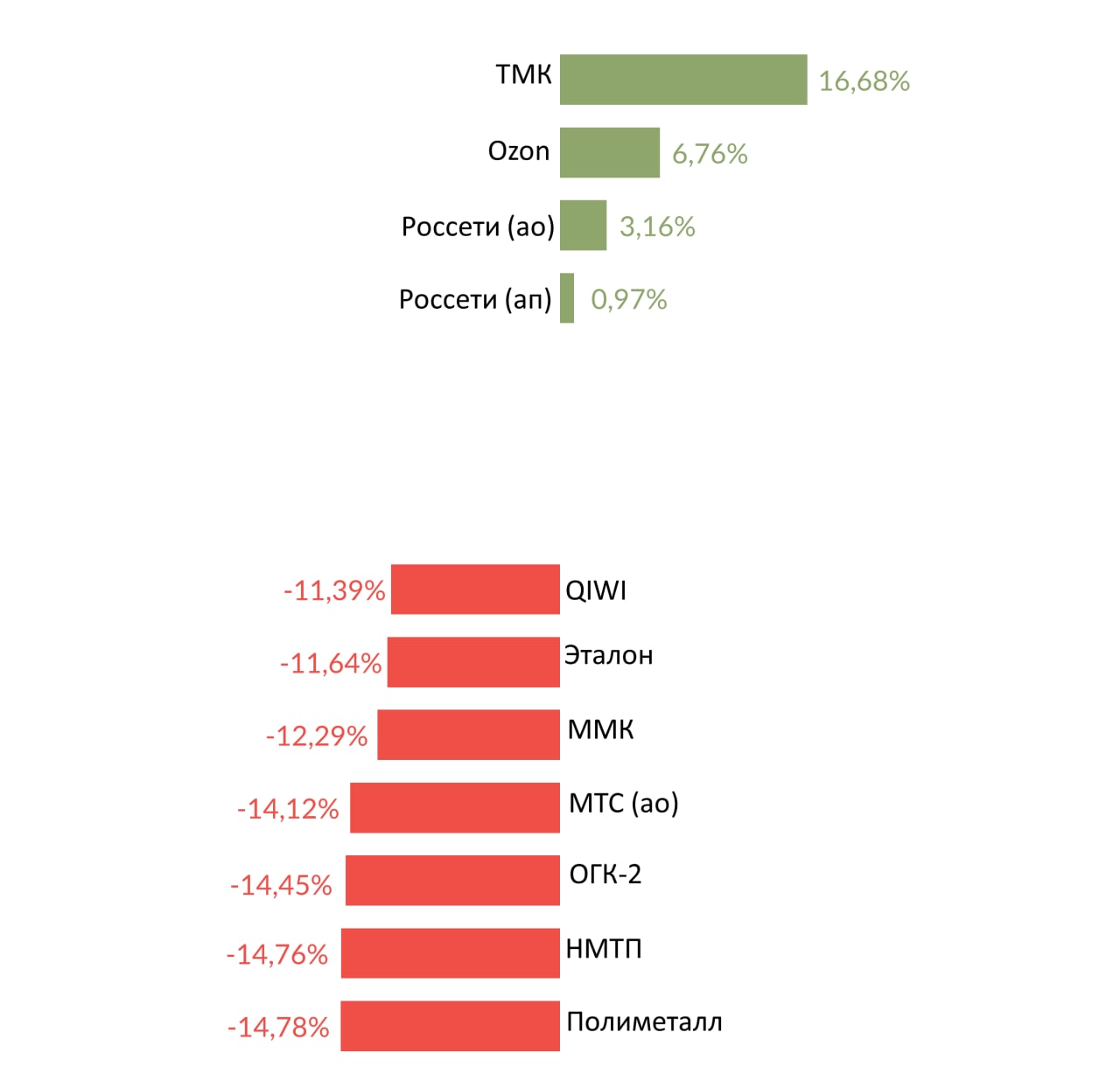

Лидеры и аутсайдеры

Источник: ITI Capital

Лидерами роста стали ТМК (+16,7%), (+17,69%), Ozon (+6,8%), Россети (+3,2%).

В число аутсайдеров вошли Полиметалл (-14,8%), МТС (-14,1% ввиду отсечки дивидендов), ММК (-12,3%).

Долговой рынок

Минувшая неделя не принесла заметных изменений на локальном долговом рынке. Как и ранее, доходность «коротких» ОФЗ постепенно снижалась, а «длинных», напротив, росла. При этом ценовые колебания, как и торговые обороты были крайне незначительными.

Положительный наклон суверенной кривой продолжил увеличиваться, находясь на максимуме за весь последний год. Доходность ОФЗ сейчас находится в диапазоне 8,2-9,1% годовых.

На текущей неделе главным событием станет очередное опорное заседание Банка России, намеченное на пятницу, 22 июля. До этого события ОФЗ, вероятнее всего, продолжат двигаться в «боковом» тренде. Помимо прочего решение регулятора будет сопровождаться обновленным среднесрочным макроэкономическим прогнозом, вызывающим отдельный интерес, особенно в части основных статей платежного баланса в базовом сценарии (поможет лучше оценить курс рубля в ближайшие месяцы), а также диапазона среднего значения ключевой ставки до конца года.

Наши ожидания итогов встречи в очередной раз согласовываются с консенсус-прогнозом участников рынка. Мы предполагаем, что регулятор перейдет к более осторожной тактике и при наиболее вероятном сценарии снизит ставку на 50 б.п., до 9%, тем самым оставляя себе пространство для маневра в ближайшие месяцы. Впрочем, если статистика, которая выйдет в ближайшую среду, вновь подтвердит дезинфляционный тренд, нельзя исключить снижения более широким шагом, в 100 б.п., до 8,5%.

Если смотреть на данные за прошлую неделю, то есть со 2 по 8 июля, то в экономику вернулась дефляция, достишная 0,03% (по сравнению с ростом на 0,23% неделей ранее). Рост цен в годовом выражении в результате замедлился до 15,62% годовых.

Текущее положение рынка локальных гособлигаций в полной мере учитывает снижение ключевой ставки вплоть до 100 б.п. (исходя из доходности коротких ОФЗ). Таким образом, заметной реакции рынка на решение Банка России мы не ожидаем. Напротив, если действия регулятора будут сопровождаться «ястребиным» сигналом, инвесторы могут начать пересматривать свои ожидания, а цены ОФЗ скорректируются в отрицательную сторону.

Среди других важных новостей локального долгового рынка на прошлой неделе стоит упомянуть закон, позволяющий размещаться средства ФНБ в ОФЗ. Согласно подписанному документу, правительство России разрешило вкладывать до 50% размещенных средств Фонда национального благосостояния в государственные ценные бумаги.

На внешних рынках несмотря на небывало высокую инфляцию в США в июне (ускорилась до максимума за 41 год, составив 9,1% против ожидаемых 8,8%) доходность 10-летних казначейских облигаций стабилизировалась ниже 3%. Сейчас доходность 10-летнего бенчмарка составляет 2,95%, при том, что рынок ждет повышения ставки ФРС как минимум на 75 б.п. в рамках следующего заседания (26-27 июля).

Российский суверенный сегмент торговался без особых изменений, постепенно дорожая на фоне прояснения ситуации с выплатами по бондам. В корпоративном сегменте также появляется все больше понимания того, как эмитенты будет исполнять свои обязательства, что стало возможным после выхода указа №430 от 5 июля.

Первым эмитентом, решившим произвести платеж по новой схеме стал Сибур. В начале прошлой недели стало известно, что компания разделила выплату для локальных и иностранных держателей. В результате часть денег была выплачена в рублях в НРД, а вторая была направлена в долларах в иностранные банки для перевода в Euroclear. Однако пока нет информации о том, смогли ли эти деньги дойти до инвесторов.

Вслед за Сибуром 14 июля купон должен был выплачивать Газпром (ждем обновления информации). Также Северсталь проводит голосование среди держателей, предлагая два им два варианта: 1) получение выплат в рублях или 2) досрочное погашение выпуска CHMFRU 22 в конце августа по номиналу. Согласие на выплаты в рублях с переносом сроков купонов у своих держателей также запрашивают Совкомфлот и Русал. Таким образом, рублизация российского внешнего долга ускоряется, а риски неполучения денежных средств локальными инвесторами продолжают снижаться.

Новости

Строительный сектор как индикатор спроса для металлургов: 2П22 будет хуже Строительный сектор в России вырос в июне-мае, но рост замедляется, так как застройщики отдают предпочтение завершению начатых проектов и на фоне высоких рисков не торопятся анонсировать новые. За пять месяцев объем выполненных строительных работ в России вырос на 5,1% г/г, до ₽3,66 трлн, в сопоставимых ценах. Основным драйвером роста показателя в текущем году является жилищное строительство: за пять месяцев общий объем ввода жилых зданий в стране вырос на 55% г/г, до 44,5 млн кв. м. Во 2П22 ожидается спад показателей на фоне (1) сохраняющейся неопределенности на рынке; (2) проблем с импортозамещением стройматериалов, оборудования; (3) снижения объема кредитования. В частности за 1П22 на первичном рынке количество выданных кредитов сократилось на 17% г/г, при этом в июне показатель упал на 49% г/г. Для стимулирования спроса правительство России 20 июня приняло постановление о снижении льготной ипотечной ставки с 9% до 7%.

Как известно, строительный сектор потребляет порядка 70% металлопродукции. По данным Металл Эксперта, за январь–май отгрузки сортового проката на внутренний рынок (с учетом импорта) составили 6,9 млн т (+3% г/г), в том числе арматуры – 3,2 млн т (без изменений), фасонного проката – 1,05 млн т (–10% г/г).

Черная металлургия Минфин, судя по всему, пока не готов отменить акциз на сталь для всех металлургов. Правительство освободило только шесть машиностроительных предприятий от уплаты акциза на жидкую сталь по итогам 2К22. Согласно действующему законодательству, из-под действия акциза выводятся заводы в отрасли машиностроения и военно-промышленного комплекса, если их мощность не превышает 300 тыс. т в год (на фоне производства в России около 75 млн т).

Акциз был введен в конце 2021 г. из-за резкого повышения цен на продукцию металлургических компаний для изъятия сверхдоходов у металлургов. Отмена акциза обсуждалась на фоне введенных в отношении России санкций, запрещающих импорт стального проката из страны. Акциз дополнительно снижает рентабельность предприятий.

После эмбарго ЕС российские металлургические компании потеряли крупнейший рынок сбыта, а на оставшиеся рынки теперь приходится поставлять продукций с большим дисконтом. Более того, укрепление рубля снизило маржинальность отрасли до нуля, согласно ассоциации Русская сталь: при курсе ₽63,5/$ экспорт слябов становится нерентабельным, а внутренние цены на сталь с начала года упали на 35%, в то время как себестоимость производства единицы продукции в долларах выросла на 50%. Из-за высокой себестоимости металлурги вынуждены сокращать объемы производства – в июне производство стали упало на 20–50% г/г.

В мае и июне Минфин и Минпромторг уже анализировали ситуацию и проводили мониторинг движения средств предприятий, чтобы понять, насколько срочно требуется отмена акциза. По мнению министерств, рентабельность металлургов пока остается приемлемой, несмотря на то, что, по их оценке, себестоимость горячекатаного проката крупных российских производителей (ММК, НЛМК и Северсталь) может достигать $500/т, а цена на горячекатаный рулон (ГКР) в Китае сейчас составляет $620/т. В Минфине сообщили, что мониторинг продолжается, и в «случае падения операционной рентабельности металлургических холдингов ниже критического уровня» министерство готово рассмотреть корректировку формулы акциза.

Газпром, Новатэк Цены на газ в Европе к закрытию торговой сессии во вторник, 12 июля, выросли на 6%, до $1820, свидетельствуют данные лондонской биржи ICE. Стоимость августовских фьючерсов по индексу хаба TTF к закрытию торгов составили $1823,2 (+6,1%).

МТС разрабатывает аналог Apple Pay и Google Pay в кооперации с дочерним МТС банком, представит продукт в 4К22. МТС Pay будет «экосистемой» платежей, включающей бесконтактную оплату. Пользоваться сервисом смогут клиенты любых банков и операторов.

Депозитарные расписки Clearstream возобновит конвертацию расписок российских эмитентов с 18 июля, так как Национальный расчетный депозитарий (НРД) отказался взимать плату за услуги по переводу акций и, таким образом, не будет нарушать санкции, не получая выгоду от процесса.

EM vs DM? Власти Египта, Турции и Саудовской Аравии выразили желание вступить в БРИКС. Вступление этих стран, а также Аргентины и Ирана, которые подали заявки в конце июня, может произойти на саммите БРИКС в 2023 г. в ЮАР. Ранее желание вступить в БРИКС также изъявляла Индонезия.

Нефть и газ Цена на нефть была под локальным давлением в середине июля, после доклада Международного энергетического агентства (МЭА), который цитирует Коммерсант: риск рецессии в мире и выросшие цены на нефть снижают спрос на нее, тогда как предложение увеличивается. Мировой спрос на нефть в 2022 г. увеличится на 1,7 млн б/с, до 99,2 млн б/с, а предложение нефти составит 100,1 млн б/с. В июне прирост предложения составил 690 тыс. б/с (включая рост ОПЕК+ на 350 тыс. б/с), при этом добыча в России выросла на 490 тыс. б/с м/м. Экспорт нефти из России при этом в июне сократился на 250 тыс. б/с м/м, до 7,4 млн б/с, но долларовая выручка увеличилась на $700 млн, до $20,4 млрд (+40% г/г). При этом экспорт нефтепродуктов был без изменения м/м – порядка 2,4 млн б/с.

Согласно же Минфину России во 2К22 нефтегазовые доходы федерального бюджета составили 3,4 трлн (+58% г/г), однако динамика по темпам роста понижательная: в июне доходы составили 718 млрд руб. по сравнению с 872 млрд руб. в мае и 1,812 трлн руб. в апреле.

МЭА прогнозирует, что добыча в России в 2022 г. составит 10,6 млн б/с (-260 тыс. б/с vs 2021), однако к началу 2023 г. ограничения могут коснуться поставок в объеме 3 млн б/с, в итоге в 2023 г. добыча сократится до 8,7 млн б/с.

Банк Санкт-Петербург Наблюдательный совет банка Санкт-Петербург рекомендовал выплатить дивиденды за 1П22 в размере 11,81 руб. на одну обыкновенную акцию (дивидоходность – 14,3%) и 0,11 рубля - на одну привилегированную (дивидоходность – 0,8%).

ФСК, Россети Для создания единого магистрального и распределительного сетевого комплекса в электроэнергетике была выбрана «обратная схема» консолидации - на базе ФСК, а не Россетей. ФСК разместит допэмиссию, в акции которой будут конвертированы акции Россетей.

Государство владеет в Россетях 88,04%. Россетям принадлежит 80,13% ФСК и контроль в межрегиональных распредсетевых компаниях (МРСК). Россети – управляющая компания МРСК, не контролирующая их операционную деятельность, что возможно, и стало аргументом в пользу выбранной «обратной схемы» объединения. Коэффициенты конвертации не объявлены.

Будет сформирована Объединенная сетевая компания — оператор магистральных сетей и владелец контрольных пакетов в МРСК. Доля государства в объединенной компании должна остаться выше 75%. При выбранной схеме консолидации у ФСК будет сформирован пакет казначейских акций в виде текущего пакета Россетей в ФСК. Данный пакет можно будет использовать на вероятном втором этапе консолидации активов - межрегиональных сетевых компаний (МРСК).

ФСК и Россети выставят оферту несогласным миноритариям: (1) для обыкновенных акций Россетей – по 0,6058 руб. (на 3,3% ниже цены закрытия пятницы, 15 июля); (2) для привилегированных акций Россетей – по 1,273 руб. (на 2,1% выше цены закрытия); и (3) для обыкновенных акций ФСК – по 0,0904 копейки (на 2% выше цены закрытия).

X5 Retail Group Продажи во 2К22 увеличились на 18,6% г/г (рост почти не замедлился по отношению к динамике в 1К21), до 647 млрд руб. Рост продаж Х5 составил 18,5% г/г в апреле, затем ускорился до 19,3% г/г в мае и замедлился до 18,2% г/г в июне.

Рост объема сопоставимых продаж (LfL) Х5 во 2К22 был двузначным: 11,7% (состоящий из роста среднего чека на 11% г/г и трафика – на 0,6%), на уровне 1К22, хотя рост во 2К22 в большей степени был связан со способностью компании переносить инфляцию в цену товара на полке (в 1К22 рост среднего чека составил 7,8%, а трафика – 3,7%).

Выручка сети «жестких» дискаунтеров «Чижик» во 2К22 выросла в 28 раз г/г, до 6,8 млрд руб. (пока лишь 1% в структуре выручки), подтверждая оправданность ставки на конкуренцию в цене в текущей ситуации.

Крепкий рубль, риски экспортных отраслей повышают привлекательность акций компаний секторов, связанных с внутренней экономикой (ретейл, телеком).

Корпоративные события

| Дата | Компания | Событие |

| Пн, 18 июля | Ростелеком | Последний день для попадания в реестр акционеров, имеющих право на получение дивидендов за 2021 г. |

| Сургутнефтегаз | Последний день для попадания в реестр акционеров, имеющих право на получение дивидендов за 2021 г. | |

| Вт, 19 июля | ||

| Ср, 20 июля | Петропавловск | Операционные результаты за 2К22 |

| Чт, 21 июля | Русгидро | Операционные результаты за 2К22 |

| Северсталь | Операционные и финансовые результаты по МСФО за 2К22 | |

| Пт, 22 июля | Распадская | Операционные результаты за 2К22 |

| ТГК-1 | Операционные результаты за 2К22 | |

| Пн, 25 июля | Лента | Операционные результаты за 2К22 |

| Русагро | Операционные результаты за 2К22 | |

| Вт, 26 июля | ||

| Ср, 27 июля | Русал | Операционные результаты за 2К22 |

| En+ | Операционные результаты за 2К22 | |

| Энел Россия | Операционные результаты за 2К22 | |

| Чт, 28 июля | О'кей | Операционные результаты за 2К22 |

| EMC | Операционные результаты за 2К22 | |

| Магнит | Операционные и финансовые результаты за 2К22 | |

| Пт, 29 июля |

Рыночные индикаторы

| Валютный рынок | Значение | Изм. за 5 дней | Изм. с начала года |

| USD/RUB | 57,32 | -5,92% | -23,25% |

| EUR/RUB | 57,73 | -7,41% | -31,70% |

| EUR/USD | 1,01 | -1,05% | -11,36% |

| DXY | 108,27 | 1,18% | 13,17% |

| Товарные рынки | |||

| Brent, $/барр. | 101,20 | -5,44% | 30,11% |

| Gold, $/унц. | 1 705 | -2,17% | -6,81% |

| Фондовый рынок | |||

| Индекс МосБиржи | 2 096 | -5,67% | -44,64% |

| РТС | 1 154 | 0,84% | -27,66% |

| DJIA | 31 216 | -0,39% | -14,10% |

| S&P 500 | 3 840 | -1,51% | -19,42% |

| NASDAQ Comp. | 11 397 | -2,05% | -27,15% |

| FTSE 100 | 7 135 | -0,85% | -3,38% |

| Euro Stoxx 50 | 3 455 | -1,47% | -19,62% |

| Nikkei 250 | 26 788 | 1,02% | -6,96% |

| Shanghai Comp. | 3 228 | -3,81% | -11,31% |

| Криптовалюта | |||

| Bitcoin | 20 963 | -3,31% | -55,41% |

| Ethereum | 1 232,63 | -0,76% | -66,58% |

| Ripple | 0,33 | -3,13% | -59,55% |

| Litecoin | 52,4 | 0,89% | -64,13% |