Как заработать на великом сырьевом суперцикле?

Забудьте о зеленой энергетике!

- На прошлой неделе наблюдалась активная рефляционная торговля, которая хорошо сочетается с худшим сценарием развития мировой экономики – стагфляцией. Мы считаем, что стагфляция не несет значительных рисков, более вероятный сценарий – рост инфляции и «ястребиная» монетарная политика.

- Цены на европейский природный газ с начала октября подскочили более чем на 70%, а за последнюю неделю (с 4 по 8 октября) – на 39%. Президент России Путин выступил с обнадеживающими комментариями, чтобы ослабить давление на стоимость газа, пообещав стабильные поставки в Европу, но спрос остается высоким из-за недостаточной заполненности газом европейских хранилищ (уровень газа в них на 20% ниже среднего показателя за пять лет) и премии, обусловленной предстоящим отопительным сезоном, который вскоре начнется в других странах и уже начался в России, ввиду чего в октябре сократились поставки в Европу.

- Дорожает также другой базовый актив – коксующийся уголь, использующийся для производства стали (+14% за неделю) и китайский энергетический уголь для выработки тепла и электроэнергии (+11,2% за неделю и +98% с начала года против удорожания европейского природного газа на 432%), так что с точки зрения промышленного замещения спрос может подтолкнуть цены на энергетический уголь еще выше. В связи с ростом цен на электроэнергию и спроса Китай активизирует использование угля для выработки электроэнергии и отопления. Уголь остается основным энергоносителем в стране, на него приходится 60% в структуре энергопотребления КНР. В Индии, как и в Китае, отмечаются перебои в электроснабжении. Индия, второй по величине экспортер угля, также наращивает его добычу, страна зависит от угля даже больше, чем Китай (доля в энергопотреблении составляет почти 65%). Многие европейские и другие страны переходят на уголь как на более дешевый энергоноситель.

- Как и ожидалось, в связи удорожанием коксующегося угля, цены на железную руду начали восстанавливаться (+9%), никель, который используется для производства стали, подорожал на 7%. Цены на алюминий, медь и другие цветные металлы выросли более чем на 3%, в результате чего мировой индекс сырьевых товаров прибавил 2,5% за неделю и 31% – с начала года.

- Также активно дорожает нефть (+4%), в результате чего акции нефтесервисных компаний США прибавили 5,6%. Российский фондовый рынок вырос за неделю на 6% вместе с Индонезией и Украиной, несмотря на волатильность акций Газпрома, которые подорожали на 2% за неделю.

- В лидеры роста на российском фондовом рынке вышли производители удобрений: Акрон (+17%) на фоне удорожания удобрений и сельскохозяйственных товаров, Фосагро (+11%), а также Сбербанк (+11%) и Татнефть (+9%).

- Американский фондовый рынок вырос за неделю на 0,8% по сравнению с повышением Dow Jones на 1,2% и акций стоимости производственных компаний. Скромные результаты рынка США стали следствием слабой динамики IT-сектора, на который приходится 38% американского фондового рынка, а также сектора коммуникаций. В число аутсайдеров вошли акции компаний стран Азии, в частности Южной Кореи и Япония, из-за фиксации прибыли, а также американские акции роста, в т.ч. провайдеров услуг в сфере здравоохранения, несмотря на ралли на сырьевом рынке.

Динамика сырьевых товаров в мире, с начала года, %

-109.jpg)

Источник: Bloomberg, ITI Capital

Макроэкономика:

- Промышленное производство в Европе продолжает расти в сентябре (индекс поднялся до 56,4 п.), согласно последним данным Markit, даже в России оно перешло от сокращения к росту (50,2 п.). Китайский сводный индекс деловой активности в производственном секторе (PMI) от Caixin в сентябре повысился до 51,4 п. с 47,2 п. благодаря росту в секторе услуг.

- Уровень безработицы в США снизился до 4,8%, что на 1,4% выше, чем до пандемии. Средняя зарплата выросла на 4,6%, почти достигнув препандемического уровня, число занятых в несельскохозяйственном секторе (NFP) выросло вдвое меньше, чем ожидалось, данные за август были значительно пересмотрены в сторону повышения. Статистика в целом создает предпосылки для менее «ястребиной» политики ФРС в плане повышения ставок.

Что покупать?

Покупайте акции, связанные с рефляцией, и с потенциалом восстановления, акции нефтегазовых компаний, производителей удобрений, металлов и горнодобывающих предприятий. Покупайте высокодоходные облигации в твердой валюте, принимая во внимание, что ФРС будет уже не столь «ястребиной» в прогнозах по долгосрочным ставкам, учитывая степень хрупкости восстановления экономики в среднесрочной перспективе.

Газ торгуются на уровне, эквивалентном ценам на нефть в размере $200/барр., причем больше всего пострадали Европа и Азия, в результате чего нефть выглядит значительно дешевле газа, несмотря на впечатляющее ралли. JPMorgan оценил рост использования нефти при переводе выработки электроэнергии на это сырье в 2 млн б/с, но более реалистичным представляется рост использования нефти на 750 тыс. б/с к марту. Минэнерго США оценивает дополнительный рост спроса на нефть в скромные 0,2 млн б/с.

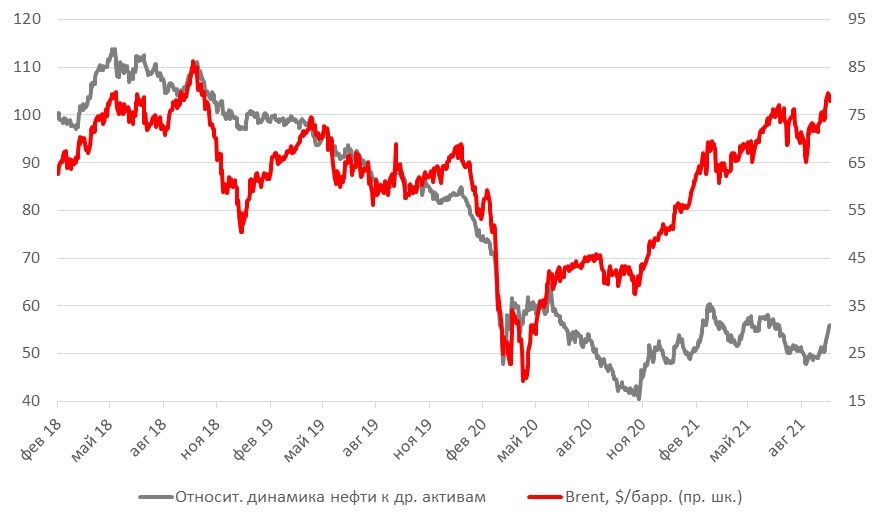

Разница между ценами на недрагоценные металлы и акции продолжает увеличиваться и сейчас обновила исторический максимум - 27% против 50% между нефтью и акциями глобальных нефтяных компаний. Бумаги большинства мировых компаний, особенно американских нефтесервисных компаний и производителей нефти, торгуются на уровнях, соответствующих цене нефти марки Brent в $53/барр. против $82,4/барр. сейчас и консенсус-прогноза в $90/барр. и выше на ноябрь и декабрь 2021 г.

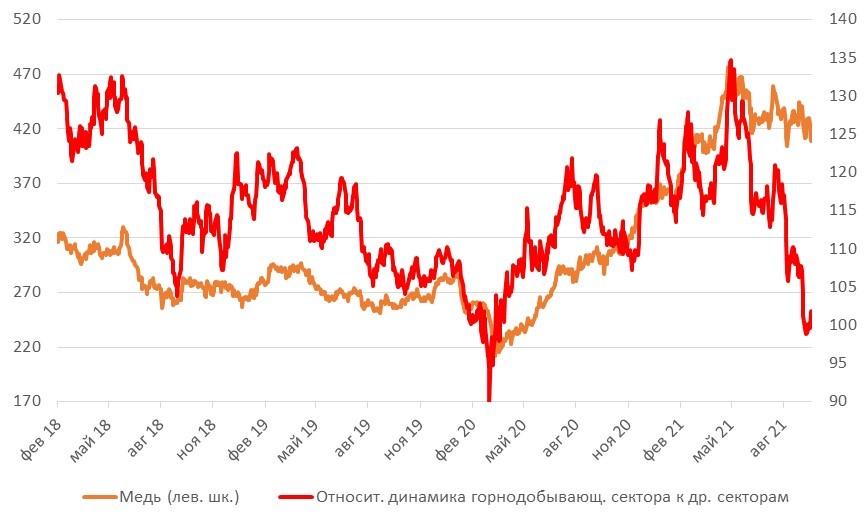

Однако цены мировых производителей угля, таких как Arch Resources, Glencore и Мечела, находятся у исторических максимумов. Более привлекательны вертикально интегрированные металлургические и горнодобывающие компании, производящие железную руду, медь, алюминий и уголь, в частности BHP Billiton, Северсталь, НЛМК, Peabody Energy, AngloGold и Rio Tinto. Среди глобальных нефтегазовых компаний фавориты Occidental, Apache, PetroChina, Petrobras.

Актуальные торговые идеи из числа ведущих мировых добывающих компаний

-847.jpg)

В чем причина удорожания углеводородов, и почему оно продолжится до конца года?

Все нынешние скачки цен на сырье обусловлены ограниченными поставками. Прибывающие суда зачастую вынуждены неделю стоять на карантине в крупнейших портах мира, прежде чем им разрешат пришвартоваться. Перебои в работе таможенных и портовых служб усугубляют задержки. Чем дольше корабли ждут захода в китайские порты, тем больше времени требуется для того, чтобы они снова отправились из Китая в другие станы с электроникой, одеждой и игрушками. Не хватает даже крупных грузовиков, время ожидания их поставок уже достигло месяца, а значит задерживается разгрузка угля.

Большинство заводов работают, но некоторые экспортеры и крупнейшие порты, в частности в Китае, закрыты из-за ограничительных мер. Ситуация не изменится и, несомненно, приведет к росту инфляции, пока дефицит не снизится, поэтому цены на сырье и особенно углеводороды останутся высокими. Покупайте акции нефтегазовых компаний, производителей базовых активов.

Разница в ценовой динамике между акциями международных нефтегазовых компаний и Brent

Источник: Bloomberg, ITI Capital

Разница в ценовой динамике между акциями международных металлургических и горнодобывающих компаний и недрагоценными металлами

Источник: Bloomberg, ITI Capital

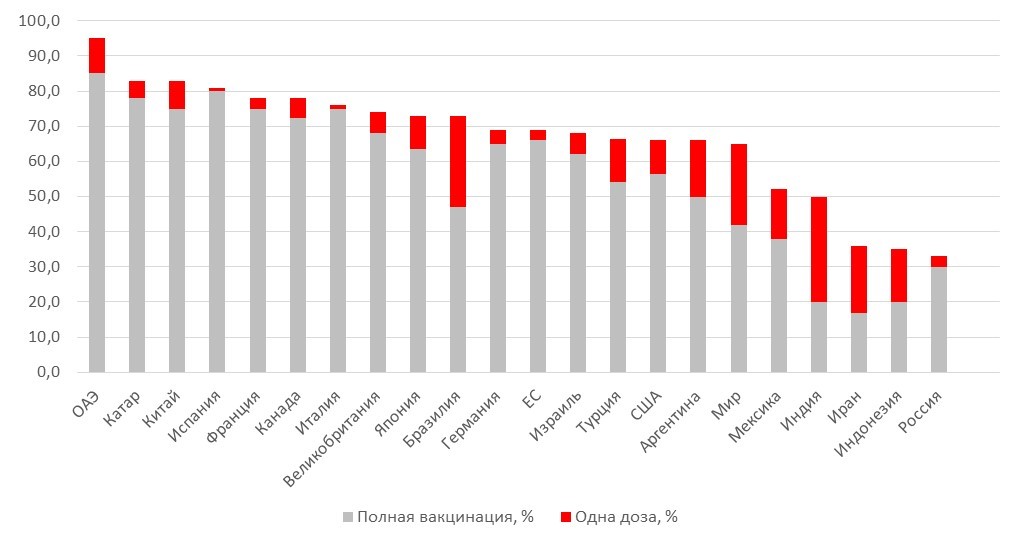

Уровень вакцинации:

- Медицинские органы 184 стран использовали более 6,5 млрд доз вакцин, по данным Bloomberg. Этого достаточно для полной вакцинации 43% жителей Земли. Темпы вакцинации составляют около 25,5 млн доз в сутки, по последним данным.

- Медицинские органы США использовали 402 млн доз вакцин, что достаточно для частичной вакцинации 65,3% населения и полной вакцинации 56,5% населения. На прошлой неделе средние темпы вакцинации составляли 1 млн доз в сутки.

Источник: ВОЗ, Bloomberg

Зарубежные рынки – предстоящая неделя

- В числе главных событий недели – публикация данных индекса потребительских цен США за сентябрь, заседание комитета по открытым рынкам ФРС, выход обновленных прогнозов МВФ по мировой экономике и начало сезона отчетности в США.

- Советники Управления по санитарному надзору за качеством пищевых продуктов и медикаментов США 14-15 октября обсудят вопрос одобрения дополнительных вакцин от коронавируса производства Moderna и Johnson & Johnson.

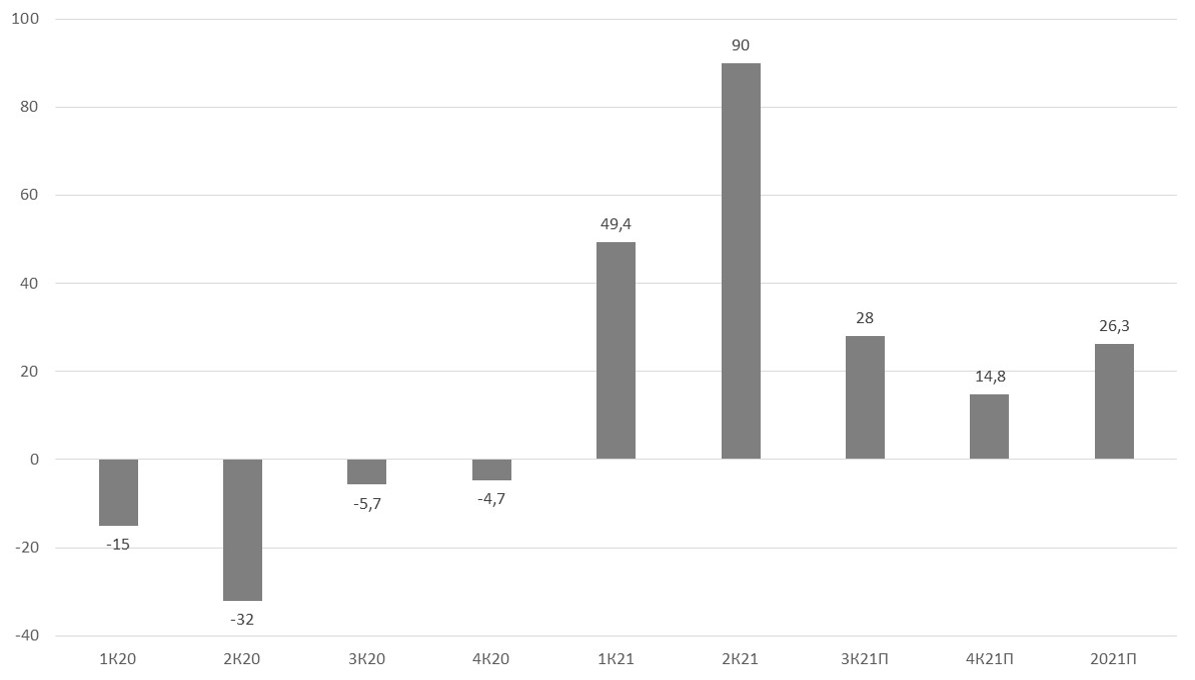

- В 3К21 рост комбинированной прибыли S&P 500 (включает фактические результаты компаний, которые отчитались, и оценочные результаты компаний, которые еще не отчитались) составил 27,6%, по оценкам Factset. Если после публикации результатов всеми компаниями рост составит 27,6%, рост показателя в годовом выражении станет максимальным с 2010 г.

- Сезон отчетности за третий квартал открывают крупнейшие банки Уолл-стрит. Как ожидается, отчетность покажет, что, хотя торговая активность остается сниженной, подразделения инвестиционных банков зарабатывают на продолжении бурного роста числа сделок.

Прибыль компаний США, за квартал г/г, %

Источник: Factset, Bloomberg

Отчетность на неделе представят ASOS, Bank of America, BlackRock, Citigroup, Delta Air Lines, Goldman Sachs Group, HCL Technologies, Infosys, JPMorgan Chase, Morgan Stanley, Qatar National Bank QPSC, TomTom, UnitedHealth Group, Walgreens Boots Alliance, Wells Fargo, Wipro, YouGov, Zijin и австралийский Bank of Queensland.

Российский рынок за неделю

За прошлую неделю рубль укрепился к доллару и к евро до 71,88 руб. и 83,14 руб., соответственно. Индекс Мосбиржи повысился на 3,69%, РТС - на 5,05%.

Лидеры роста и падения

-770.png)

Источник: ITI Capital

Лидерами роста стали Headhunter (+12,07%), Сбербанк (ао: +0,58%; ап: +9,14%), Татнефть (ао +8,74%; ап: +8,49%), Veon (+8,57%), Россети (ао +8,14%).

В число аутсайдеров вошли НМТП (-2,74%), Камаз (-2,63%), ТМК (-1,87%), Яндекс (-1,79%), Транснефть (-1,53%), Новатэк (-1,02%), Русгидро (-0,25%).

Долговой рынок

На локальном долговом рынке на прошлой неделе картина складывалась аналогичным образом, что и неделей ранее. Ощущалась активная торговля продавцов, которая способствовала снижению цен вдоль всей суверенной кривой. Драйверами рынка по-прежнему выступали опасения более резкого повышения ключевой ставки на фоне незамедляющейся инфляции. В этом контексте в числе аутсайдеров оказались короткие ОФЗ, доходность которых к середине недели подскочила до 7,5%. Таким образом, инвесторы начали закладывать в цены возможность повышения ключевой ставки до 75 б.п. в ходе ближайшего заседания 22 октября. Длинные выпуски также не получили поддержки, в результате чего доходность наиболее долгосрочных бумаг устремилась к 8% годовых. Несмотря на то, что Минфин по-прежнему был весьма осторожен в своей тактике на первичном рынке, действия ведомства оказали лишь ограниченную поддержку рынку. Министерство разместило лишь один лот - 11-летний инфляционный линкер серии 52004 в объеме 10,1 млрд руб. Бумаги были распроданы в полном объеме - сумма заявок превысила 28,9 млрд руб. В то же время инвесторы настаивали на премии, в результате чего средневзвешенная доходность составила 3,11% годовых. Вышедшие позже вечером в среду данные по недельной инфляции снова разочаровали инвесторов. Так, с 28 сентября по 4 октября рост цен составил 0,26% (0,29% неделей ранее). В годовом выражении индекс потребительских цен обновил максимум, оказавшись на отметке 7,5%. Также были опубликованы цифры за сентябрь, которые совпали с ожиданием рынка. Инфляция в сентябре ускорилась до 0,6%. Основной вклад в подобную негативную картину внесла плодоовощная продукция из-за холодной погоды и недостаточно хорошего урожая. Традиционно для этого периода года данная группа товаров дешевеет. Среди хороших моментов можно выделить снижение давления со стороны цен на непродовольственные товары. Несмотря на то, что Банк России в очередной раз воздержался от резкой критики вышедшей статистики, оправдав ее «сильным зашумлением», сигнал относительно вероятного дальнейшего ужесточения ДКП был подтвержден. Мы будем ждать комментариев представителей регулятора на этой неделе, которая станет последней перед «неделей тишины», для уточнения наших прогнозов траектории ключевой ставки. На текущий момент в качестве базового сценария в рамках заседания 22 октября мы рассматриваем более постепенное повышение ставки на 25 б.п. с сохранением «ястребиного сигнала». При этом вполне вероятно, что в декабре ставку могут поднять еще раз.

Завершение недели оказалось более позитивным благодаря глобальному росту спроса на риск вследствие достижения договоренности по потолку американского госдолга, а также новостей о готовящемся диалоге глав Китая и США. Также можно ожидать, что сильный скачек доходностей рублевых ОФЗ сделал их привлекательными для покупки при сравнении с аналогами из других стран «сверстников». В четверг и пятницу российский локальный рынок активно пытался отыграть потери первой половины недели при поддержке укрепляющегося рубля и дорожающей нефти. В результате длинные федеральные займы закрылись лишь на несколько базисных пунктов выше по доходности относительно понедельника. Коротким выпускам также во многом удалось отыграть потери, хотя данный сегмент кривой все же сместился вверх на 10-12 бп. Кривая на отрезке до 10 лет приняла ровный вид, а общий наклон стал еще меньше.

По нашему мнению, очевидных поводов для роста ОФЗ в ближайшем будущем пока не много, таким образом давление на сектор, вероятнее всего, сохранится. Дополнительным негативным фактором выступит растущая доходность американских казначейских облигаций. Утром в понедельник 10-летний бенчмарк уже превысил YTM 1,61% годовых (+13 бп. за неделю).

Направление цен бондов на внешних площадках также задавал суверенный долг США, продолжающий дешеветь на фоне выходящей статистики (в частности, по рынку труда) и растущих опасений более скорого сворачивания стимулирующих мер. Таким образом почти все суверенные облигации развивающихся стран показали негативную ценовую динамику, и Россия в этом смысле не стала исключением. В то же время ценовая волатильность нашего долларового долга была более сдержанной. Наиболее длинные бумаги Russia 47 за неделю добавили к доходности порядка 8 бп. до YTM 3,78%.

Новости

Газпром повысил прогноз средней экспортной цены в Европу на 2021 г. до $295-330 за тыс. кубометров (с $270 на конец августа).

Спотовые цены могут становиться контрактными с лагом в несколько кварталов.

Текущий уровень спотовых цен в Европе выше почти в четыре раза, что может говорить о значительном потенциале повышения средней цены реализации газа Газпромом.

Цена поставок российского газа в Китай в 3К21 выросла до $171 за тыс. кубометров после $147 во 2К21 и $121 в 1К21.

Тем не менее, рост спотовых котировок на газ формирует новые средние уровни, которые с лагом в один-три квартала будут отражаться в новых контрактах Газпрома.

Так, например, в сентябре 2021 г. Венгрия заключила с Газпромом новый контракт на поставку 4,5 млрд куб. м в год транзитом через Сербию и Австрию.

В этой связи рост среднесрочных финансовых показателей и котировок Газпрома продолжится, хотя и может замедлиться на фоне коррекции цен на газ в Европе. В этом контексте текущая просадка акций может создать привлекательную возможность для покупки.

Основную роль в портфеле Газпрома в 2021 г. играют долгосрочные контракты. Это объясняет низкую среднюю цену экспорта, которую в конце августа прогнозировал Газпром на 2021 г. в размере $270 за тыс. куб. м, в то время как спотовые цены в Европе находятся на уровне $1000 за тыс. куб. м.

Россети, Русгидро, Мосэнерго

По поручению вице-премьера Андрея Белоусова Минэнерго прорабатывает определение федерального оператора зарядной инфраструктуры для электромобилей.

Идею лоббируют Россети, у которых 263 станции и планы до 2025 г. увеличить их число до 1,34 тыс. У КРЭТ (Ростех) — 130 зарядок, у Русгидро — 55 быстрых зарядок на Дальнем Востоке, у Мосэнерго — более 70 станций в Москве.

En+ ожидает рекордную выработку электроэнергии на своих ГЭС в 2021 г.

Топ-менеджер компании сообщил, что компания рассматривает строительство четырех новых ГЭС в Сибири на 2,5 ГВт до 2030 г., также в 2022-2023 гг. запустит на Красноярской ГЭС электролизёр для получения водорода. Строительство Сегозерской ГЭС в Карелии, о котором объявили в конце апреля, планируется завершить к концу 2022 г.

Новость позитивна для бумаг компании, а также может поддержать акции Русала, который является мировым лидером в производстве «зеленого» алюминия благодаря высокой доли гидроэнергетики в общем потреблении.

Ozon зарегистрировал дочернюю компанию Озон алко.

Таким образом компания планирует получить лицензию на продажу алкоголя. На текущий момент онлайн-платформы имеют право работать с алкогольной продукцией в качестве витрин, на которых возможна бронь товара. Забор товара происходит у поставщика.

Получение лицензии перед Новым годом гипотетически стало бы позитивной инициативой.

Новость нейтрально позитивна для бумаг компании.

TCS

Американский суд одобрил выплату Олегом Тиньковым $448,9 млн в рамках соглашения о признании вины в налоговых преступлениях.

ПИК представил умеренные операционные результаты за 3К21.

Объем реализации недвижимости в денежном выражении составил 106 млрд руб. (+19% г/г; +3% к/к; против роста на 20% к/к во 2К21).

Объем реализации недвижимости составил 606 тыс. кв м (-1% г/г; +6% к/к; против роста на 10% к/к во 2К21).

Общий объём поступлений денежных средств составил 117 млрд руб. (-5% г/г; -2% к/к; против роста на 12% к/к в 2К21).

Ввиду сворачивания программы льготной ипотеки в большинстве регионов России, а также жесткой денежно-кредитной политики со стороны государства сектор строительства в ближайшее время может находиться под давлением.

ВВП Германии - влияние на Россию

Объем промышленного производства в Германии в августе упал на 4% по сравнению с предыдущим месяцем. Аналитики в среднем ожидали снижения на 0,4%.

Высокие цены на электроэнергию в Европе могут остановить или снизить объемы производства многих энергоемких товаров, таких как удобрения, сталь. Это может стать фактором роста экспорта из России.

Корпоративные события

| Дата | Компания | Событие |

| Пн, 11 октября | Алроса | Результаты продаж за сентябрь 2021 г. |

| Черкизово | Операционные результаты за 3К21 | |

| Вт, 12 октября | НЛМК | Операционные результаты за 3К21 |

| Ср, 13 октября | ММК | Операционные результаты за 3К21 |

| Самолет | Последний день для попадания в реестр акционеров, имеющих право на получение дивидендов за 2К21 | |

| Чт, 14 октября | Детский мир | Операционные результаты за 3К21 |

| Пт, 15 октября | Алроса | Операционные результаты за 3К21 |

| X5 Retail Group | Операционные результаты за 3К21 | |

| Алроса | Последний день для попадания в реестр акционеров, имеющих право на получение дивидендов за 2К21 |

Рыночные индикаторы

| Валютный рынок | Значение | Изм. за 5 дней | Изм. с начала года |

| USD/RUB | 71,88 | 0,79% | 3,63% |

| EUR/RUB | 83,14 | -1,36% | 10,24% |

| EUR/USD | 1,16 | -0,23% | -5,35% |

| DXY | 94,07 | 0,03% | 4,84% |

| Товарные рынки | |||

| Brent, $/барр. | 82,39 | 3,92% | 62,28% |

| Gold, $/унц. | 1 757 | -0,22% | -7,22% |

| Фондовый рынок | |||

| Индекс МосБиржи | 4 238 | 3,69% | 30,13% |

| РТС | 1 861 | 5,05% | 35,67% |

| MSCI Russia | 887 | 5,29% | 34,09% |

| DJIA | 34 746 | 1,22% | 12,71% |

| S&P 500 | 4 391 | 0,79% | 16,11% |

| NASDAQ Comp. | 14 580 | 0,09% | 12,40% |

| FTSE 100 | 7 096 | 0,97% | 10,62% |

| Euro Stoxx 50 | 4 073 | 0,94% | 14,63% |

| Nikkei 250 | 28 049 | -2,51% | 3,06% |

| Shanghai Comp. | 3 592 | -1,24% | 1,53% |

| Криптовалюта | |||

| Bitcoin | 53 993 | 12,18% | 98,03% |

| Ethereum | 3 553,15 | 7,93% | 375,23% |

| Ripple | 1,06 | 2,73% | 390,67% |

| Litecoin | 175,3 | 5,43% | 41,07% |