Рост цен на газ и другие энергоносители ускоряется

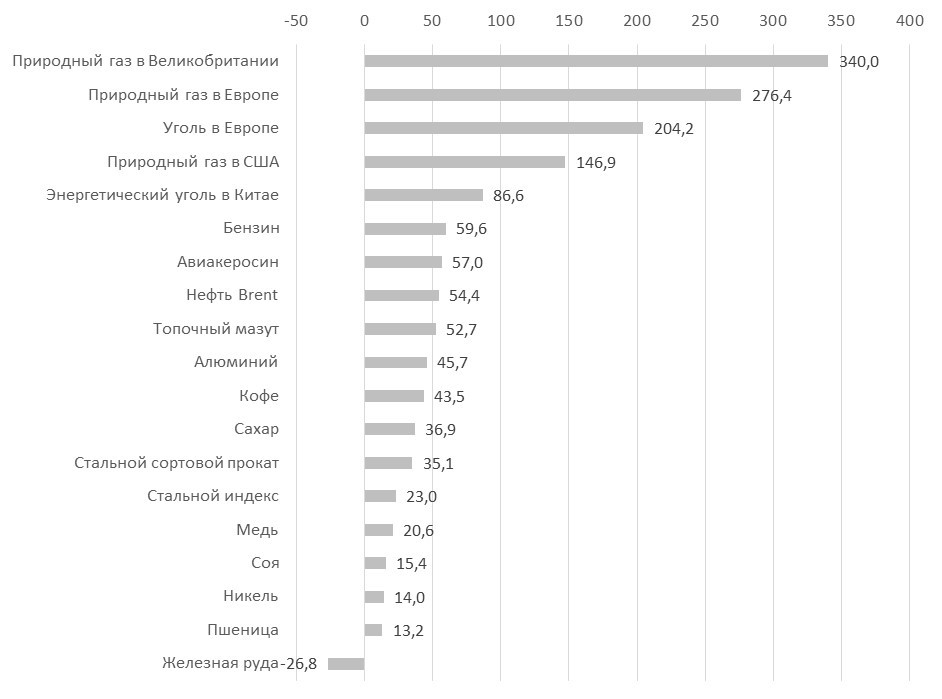

- Ралли сырьевых товаров продолжается благодаря энергоносителям, в частности природному газу, который в Европе с 27 сентября по 1 октября подорожал на 28%, а с начала года – на 340%. Восстанавливается также стоимость железной руды, которая уже распродана, за неделю сырье подорожало на 8,8%, а с начала года - подешевела на 24%. Мы ожидаем дальнейшего восстановления цен на железную руду в связи с удорожанием коксующегося угля и стали, стоимость которых за неделю выросла на 3,5%.

- Энергетический уголь как заменитель газа подорожал на 6% за неделю и на 90% – с начала года, уголь в Европе подорожал более чем на 210%. В результате, благодаря рефляционной торговле и тактическому переходу из акций роста в акции стоимости, котировки американских нефтесервисных компаний за неделю повысились на 8%, международных нефтегазовых компаний - на 6%, а мировой индекс сырьевых товаров - на 3%.

- В разрезе фондовых рынков благодаря удорожанию угля индекс Индонезии поднялся на 6%, а российский фондовый рынок – на скромный 1%. В число аутсайдеров вошли страны ЮВА, в частности Тайвань (-5%), Япония и Южная Корея (-4%), а также другие страны, в частности Мексика и Германия (-3%). Европейские бенчмарки оказались под давлением, так как базовая потребительская инфляция достигла 13-летнего максимума.

- На фоне распродаж никель подешевел на 7,4%, японский Nikkei 225 снизился на 6%, бумаги американских и мировых IT-компаний – на 4%, также в минусе провайдеры услуг в сфере здравоохранения. Nasdaq снизился на 3,2%.

Динамика сырьевых товаров в мире, с начала года, %

Источник: Bloomberg, ITI Capital

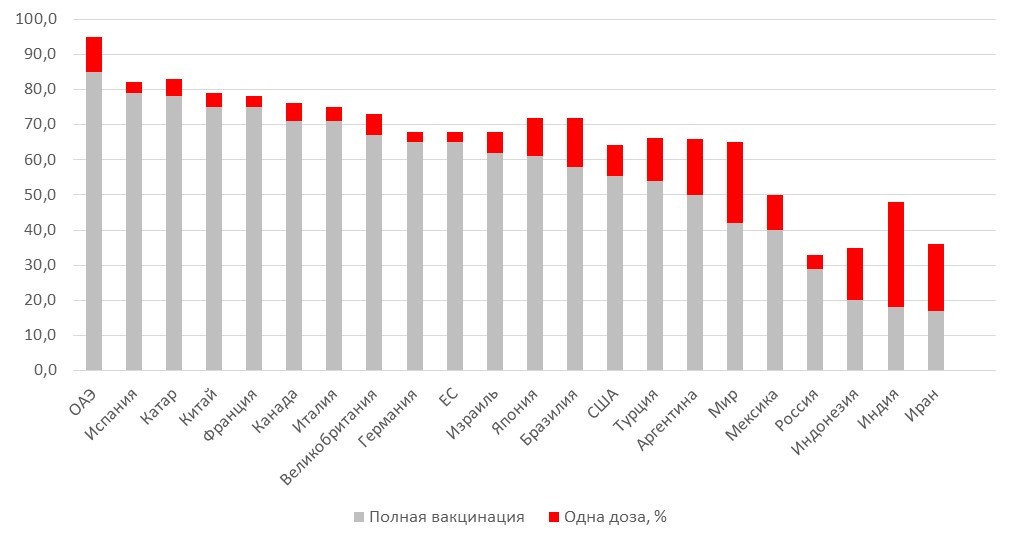

Новости о пандемии

- Медицинские органы 184 стран использовали 6,34 млрд вакцин, что достаточно для того, чтобы полностью привить 42% населения Земли, по данным Bloomberg. Темпы вакцинации составляют около 31 млн доз в день, по последним данным. При таких темпах, по оценкам, потребуется шесть месяцев, чтобы сделать по две прививки 75% населения.

- Власти стран ЮВА, в частности Сингапура, Индонезии, Бали и Малайзии, вскоре ослабят ограничения на поездки, так как уровень вакцинации превысил 80%. Ограничения сохраняются в Тайване и Новой Зеландии. В субботу в США число сделанных за сутки прививок превысило 1 млн впервые за несколько недель, чему способствовала первичная и дополнительная вакцинация.

- Китай лидирует по вакцинации среди крупнейших экономик, в стране уже полностью привито где 75% населения.

Источник: Bloomberg, ITI Capital

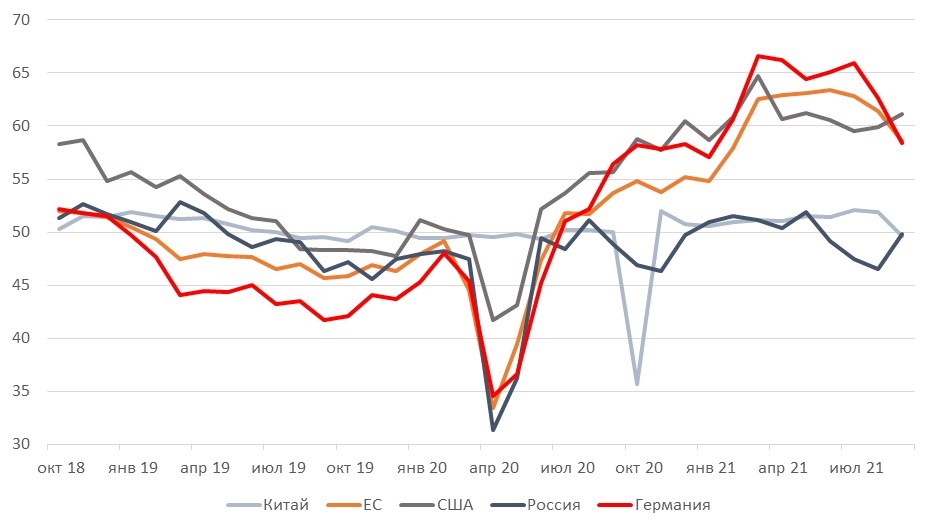

Мировые макроэкономические данные: признаки улучшения в сентябре

- Экономическая статистика в целом в августе и сентябре остается неоднозначной, но несколько улучшилась по сравнению с ужасными данными в июле. Рост объема новых заказов на основные товары длительного пользования в США в августе продолжился. В сочетании с хорошим началом квартала по поставкам основных промышленных товаров необоронного назначения это, как правило, указывает на значительный рост компонента ВВП, связанного с расходами на оборудование. Доверие потребителей в Европе в сентябре начало улучшаться на фоне роста уровня вакцинации, в то время как в США оно снизилось, так как вакцинация в стране значительно отстает от сравнительных показателей на развитых рынках.

- Индекс деловой активности (PMI) производственного сектора китай снизился впервые с марта 2020 г., в то время как деловая активность в непроизводственной сфере продолжает расти. Число еженедельных заявок на пособие по безработице в США не изменилось, а личное потребление выросло на 12% во втором квартале, в результате чего ВВП США за второй квартал увеличился на 6,7% в годовом исчислении. Личные доходы и расходы американцев выросли в августе м/м на 0,2% и 0,8% соответственно.

- Сентябрьская статистика в США оказалась лучше, чем в августе, в лидеры роста вышел производственный сектор. Индекс производственной активности института управления поставками (ISM) в сентябре достиг 61 б.п., индекс потребительских настроений Мичиганского университета вырос до 73 б.п., а индекс деловой активности (PMI) в производственном секторе США от IHS Markit достиг 61 п.

Глобальный скорректированный на сезонность PMI

Источник: Bloomberg, ITI Capital

Зарубежные рынки – предстоящая неделя

- Министерство труда США 8 октября опубликует данные по динамике числа рабочих мест и безработице за сентябрь. Экономисты, опрошенные Bloomberg, ожидают роста показателей по сравнению с августом. Центральные банки Австралии, Индии, Польши и Израиля объявят решения по ставкам. Также ожидаются комментарии председателей центральных банков Китая, Японии и Канады.

Вторник, 5 октября

- Австралия: ставка

- Заседание Совета министров ОЭСР 2021 г. начнется 6 октября под председательством США

- Заседание Совета ЕС по экономическим и финансовым вопросам в Люксембурге

- Встреча министров торговли стран G-20 в Сорренто, Италия

- Ставка: Австралия, Румыния

- Еврозона: индекс цен производителей (PPI)

- Промышленное производство: Франция, Израиль, Бразилия

- Мексика: золотовалютные резервы

- США: индекс PMI в секторе услуг

- Индекс PMI в секторе услуг (окончательные данные): Еврозона, Великобритания

- PMI: Саудовская Аравия, Россия, Египет, Уганда, ЮАР, Кения, Замбия, Гана, ОАЭ, Ливан, Катар

Среда, 6 октября

- Глава Гонконга Кэрри Лэм выступит с последним программным заявлением

- США: данные по запасам нефти от Минэнерго (EIA)

- Участники саммита ЕС в Словении обсудят будущее членство в блоке шести балканских стран

- Премьер-министр Великобритании Борис Джонсон выступает на партийной конференции Тори

- Ставка: Новая Зеландия, Польша, Исландия, Маврикий

- ИПЦ: Россия, Тайвань

- Еврозона: розничные продажи

- Германия: объём производственных заказов

- Испания: промышленное производство

- США: изменение числа занятых в несельскохозяйственном секторе от ADP

Четверг, 7 октября

- Председатель Банка Японии Харухико Курода выступит на собрании руководителей филиалов регулятора

- Председатель Банка Китая И Ган выступит на онлайн-конференции Банка международных расчетов, посвященной регулированию технологических мейджоров

- Совместная ежегодная конференция Федерального резервного банка Кливленда и ЕЦБ «Инфляция: драйверы и динамика», которая продлится по 8 октября.

- Председатель ФРБ Нью-Йорка Джон Уильямс выступит на конференции Динамика бизнес-циклов в открытой экономике

- В Риме начинается заключительный саммит G20, который продлится по 8 октября

- Ставка: Израиль, Сербия

- ИПЦ: Мексика, Россия, Танзания, Маврикий, Эстония

- Германия: промышленное производство

- США: число первичных заявок на получение пособий по безработице; индекс потребительского кредита

- Турция: денежный баланс казначейства

- ЮАР: валовые и чистые резервы, выработка и потребление электроэнергии

- Россия: золотовалютные резервы

Пятница, 8 октября

- США: изменение числа занятых в несельскохозяйственном секторе, безработица, объём товарных запасов на оптовых складах

- Индия: ставка, пресс-конференция

- Китайские фондовые биржи открываются после праздничной «Золотой недели»

- Банк Англии публикует свой квартальный бюллетень

- ИПЦ: Бразилия, Чили, Литва, Венгрия, Латвия, Украина

- Торговля: Германия, Тайвань

- Норвегия: ВВП

- Канада: безработица

- Китай: индекс деловой активности в секторе услуг (PMI) от Caixin

Российский рынок за неделю

За прошлую неделю рубль укрепился к доллару и к евро до 72,73 руб. и 84,29 руб., соответственно. Индекс Мосбиржи повысился на 1%, РТС - на 0,84%.

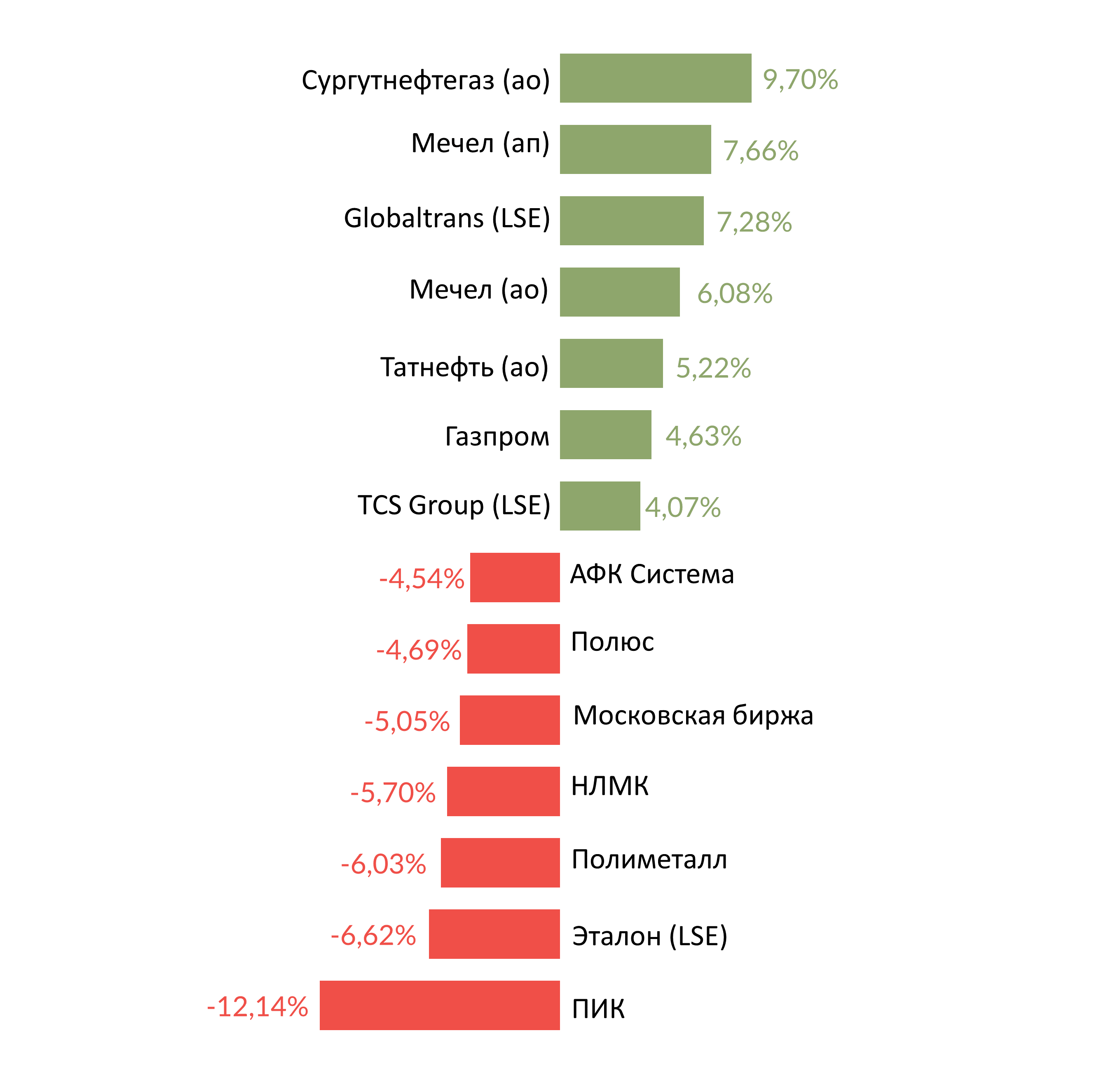

Лидеры роста и падения

Источник: ITI Capital

Лидерами роста стали Сургутнефтегаз (ап +9,7%), Мечел (ап: -7,66%; ао: -6,08%), Globaltrans (+7,28%), Татнефть (ао +5,22%), Газпром (+4,63%), TCS Group (+4,07%).

В число аутсайдеров вошли ПИК (-6,06%), Эталон (-7,31%), Полиметалл (-5,33%), НЛМК (-4,16%), Московская биржа(-3,55%), Полюс (-4,69%), АФК Система (-3,17%).

Долговой рынок

Локальные облигации развивающихся стран преимущественно дешевели в течение прошлой недели. Российский рублевый рынок не стал исключением, оставаясь под давлением. Причины для негативных настроений были прежними и по большей части носили внутренний характер: продолжающийся разгон инфляции и опасения более резкого подъема ключевой ставки.

Так, согласно еженедельной статистике, инфляция с 21 по 27 сентября подскочила до 0,29%. В результате в годовом выражении рост цен составил 7,25%, что стало максимумом с 2016 г. На этом фоне доходность ближнего сегмента суверенной кривой ОФЗ продолжила расти, отражая крепнущие ожидания участников рынка, что пик ключевой ставки в текущем цикле окажется выше 7%.

Длинные выпуски выглядели более устойчиво, что привело к уменьшению угла наклона кривой. В настоящий момент федеральные займы торгуются с диапазоном ставок от 7,25% до 7,7% годовых. Банк России поспешил успокоить рынок, заявив, что данные по недельной инфляции сильно «зашумлены» и не свидетельствуют о формировании устойчивого тренда.

Среди позитивных факторов для локального долгового рынка можно выделить политику первичных заимствований Минфина. Во-первых, успев досрочно выполнить план на 3К21 уже к середине сентября, а также на фоне неблагоприятной конъюнктуры ведомство решило отказаться от проведения первичных аукционов в минувшую среду. Это было позитивно воспринято инвесторами, особенно если учитывать, что неделей ранее предложение было ограничено «скромными» 15 млрд руб.

Во-вторых, в конце недели был обнародован план на последний квартал в текущем году, который стал минимальным с 2019 г. Так, за 12 аукционных дней планируется привлечь 520 млрд руб. (то есть примерно 43 млрд руб. еженедельно). Акцент предложения будет сделан на среднесрочных и длинных ОФЗ, в то время как на короткие выпуски отведено всего 20 млрд руб.

На глобальных рынках волатильность была не менее ощутимой на прошлой неделе. Ее основная причина – скачки доходности американских казначейских облигаций из-за волнений относительно более раннего, чем ожидалось, сворачивания стимулирующих мер со стороны ФРС.

Как следствие, доходность 10-летнего бенчмарка к середине недели достигла локального максимума, 1,56%. Позже доходность стала корректироваться вниз, однако активы развивающихся рынков не успели отреагировать восстановительным ростом в полной мере, в результате закрывшись с убытком.

Одной из наиболее значительных отрицательных переоценок подверглись суверенные бонды Украины. Еврооблигации Белоруссии также дешевели. В выходные рейтинговое агентство Moody’s понизило прогноз суверенного рейтинга до «негативного» на фоне сохраняющихся санкционных рисков (сам рейтинг был подтвержден на отметке В3).

Российские суверенные бонды следовали за общим трендом, доходность росла. Доходность длинных бумаг Russia повышалась. Длинные бумаги Russia 47 достигли отметки YTM 3,67% (+16 б.п. за неделю). В то же время российский пятилетний CDS контракт остался примерно на том уже уровне - 90 п.п. В начале новой недели о своих планах выйти на первичный рынок и одновременном выкупе более короткого долга заявил еще один российский эмитент - Металлоинвест. Компания хочет разместить семилетние долларовые ноты и досрочно погасить выпуск METINR24 (объем в обращении $800 млн).

Новости

Магнит будет поставлять готовую еду из цехов крупных форматов в магазины у дома под брендом М-Кухня. В 2021 г. в соответствии с планами компания откроет 95 дискаунтеров (вдобавок к открытым 105), в 2022 г. будет открыто несколько сотен магазинов.

Новость нейтрально-позитивна для бумаг компании, подтверждает тренд на продажу готовой еды.

X5 планирует открыть 3 тыс. магазинов дискаунтеров Чижик за три года. Ранее компания заявляла о том, что в 2021 г. будет открыто около 50 магазинов данного формата (суммарно Перекрестков, Пятерочек, Чижиков - 1,5 тыс.), при этом ретейлер ожидает, что доля дискаунтеров в выручке Х5 к 2025 г. может достичь почти 5%.

Новость позитивна для бумаг компании.

X5 Retail Group планирует нарастить выручку до более 2 трлн руб. по итогам 2021 г. В 2020 г/ выручка Х5 составляла 1,98 трлн руб. (увеличившись на +14,1% г/г)

Ранее компания прогнозировала рост выручки по итогам 2021 г. выше 10% г/г. Таким образом, выручка по итогам года, согласно ожиданиям бизнеса, должна достичь 2,2 млрд руб.

Новость нейтрально-позитивна для бумаг компании, подтверждает планы развития X5.

Уголь, Газ

Согласно данным торгов на ICE Futures средняя стоимость угля с поставкой в 2022 г. составила $137 за т. Таким образом, цена достигла самого высокого уровня с 2008 г. из-за возросшего спроса со стороны электростанций. При этом ограничение поставок в Европу связано с перенаправлением угля из Европы в Азию, где цена выше. Ситуация позитивна для российских горнодобывающих и газовых компаний, так как ситуация с углем является следствием неудовлетворенного спроса на газ.

Фьючерсы на газ в Европе 27 сентября дорожают на 1%, согласно ICE Futures: стоимость октябрьского фьючерса на газ по индексу голландского TTF, составляет $857 за тыс. кубометров.

Совет директоров Эталона рекомендовал акционерам выплатить дивиденды за 2020 г. в размере 9,39 руб./акция, что соответствует доходности на уровне 8%. Сумма оказалась ниже принятой в качестве гарантированной выплаты в 2020 г. 12 руб./акция.

Девелопер изменил дивидендную политику. Компания намерена выплачивать 40-70% чистой прибыли до распределения стоимости приобретения активов. С 2013 г. компания постепенно поднимала целевой уровень дивидендных выплат с 15–30% до 40–70% от чистой прибыли по МСФО, утвержденных Советом директоров в мае 2017 г. В январе 2020 г. в рамках обновленной стратегии компания приняла решение о дополнении в дивидендной политике – утверждении в качестве минимально-гарантированной суммы выплат дивидендов на уровне 12 руб./акция при сохранении соотношения показателя EBITDA к процентным платежам выше 1,5x. Теперь же данная оговорка опущена.

Новость умеренно негативна для бумаг компании.

Влияние на Русагро государственных мер по стабилизации цен на мясо птицы будет косвенным и вряд ли значительным, так как компания, в основном, производит свинину. Товарные категории курятина и свинина товары – субституты, и сдерживание цен на курятину может оказать косвенное ценовое давление на свинину. Напомним, выручка мясного сегмента выросла на 29% г/г в 1П21 до 18 млрд руб. (17% в структуре выручки), при этом цена реализации выросла на 24% г/г, а объём производства вырос на 3% г/г.

Wildberries не удаётся уладить конфликт с сотрудниками.

15 сентября работники пунктов выдачи заказов крупнейшего российского маркетплейса Wildberries потребовали от гендиректора доплатить им за работу в августе, пересмотреть систему KPI и оплаты труда, сделать ее более лояльной и ввести график перерывов. В случае невыполнения требований сотрудники пунктов выдач заказов могут организовать массовые забастовки.

Новость позитивна для конкурентов ретейлера, Ozon, Яндекса, Mail.

Газпром, Новатэк

Цена октябрьского фьючерса на спотовый индекс TTF на газ на бирже ICE Futures достигла $1030 за тысячу кубометров на фоне роста цен в Азии. Так ноябрьский фьючерс на азиатский спотовый СПГ-индекс JKM Platts достиг $1042 за тысячу кубометров. Кроме того, в Европу заходит новый холодный фронт, а поток газа по газопроводу Ямал-Европа во вторник (28 сентября) упал более чем в два раза к уровню понедельника, согласно Интерфакс. Неразрешенной остается ситуация с запуском Северного потока - 2.

Русагро

Вадим Мошкович продает около 18 млн GDR Русагро (13,4% капитала или $275 млн) в рамках SPO. Доля основного владельца снизится до 58,5%. Глобальными координаторами и совместными букраннерами сделки выступают J.P. Morgan, UBS, ВТБ Капитал, Газпромбанк. SPO проходит в формате с полным маркетингом (fully-marketed offering). Завершение букбилдинга ожидается 30 сентября. Вадим Мошкович и CEO Русагро Максим Басов берут обязательство не продавать акции компании в течение 180 дней после SPO. Free-float увеличится с 20,6% до 34%.

ПИК объявил о проведении SPO объемом 4,1% капитала на сумму около $500 млн (около 37,5 млрд руб.), 11,6 млрд руб. вырученной суммы компания направит на выкуп своих акций у ВТБ в рамках форвардного контракта. Остальная сумма будет направлена на общие корпоративные цели, включая рефинансирование долга и экспансию бизнеса. Сейчас free-float ПИКа составляет 17,6%.

В рамках сделки размещается около 27 млн акций компании (квазиказначейские акции, принадлежащие компании ПИК- Инвестпроект.

Headhunter с 11 октября начнёт обратный выкуп акций на сумму до 3 млрд руб. (около 1,7% капитализации компании). Программа будет реализована начиная с 11 октября 2021 г. и до наступления одного из событий: либо до 10 августа 2022 г., либо ранее - если обратный выкуп будет исполнен в полном объеме. Целью buy-back является финансирование долгосрочных мотивационных и стимулирующих программ. На текущий момент free-float компании составляет 59,4%.

Новость умеренно позитивна для бумаг Headhunter.

TCS С начала октября кредиты на развитие бизнеса селлеров (компаний, реализующих продукцию через маркетплейсы) будет выдавать Тинькофф банк. На первом этапе услуга доступна только продавцам, работающим на «Яндекс.Маркете», в перспективе деятельность банка будет расширена и на другие маркетплейсы.

Новость нейтрально позитивна для бумаг TCS Group.

Интер РАО

с 1 октября увеличило объём поставок электроэнергии в Китай в связи с поступившей заявкой Государственной электросетевой компании этой страны, сообщил российский энергохолдинг.

По сравнению с плановыми объёмами в октябре 2021 г. рост около 90%, по сравнению с октябрём 2020 г. - в два раза, по сравнению с препандемическим 2019 г. - также в два раза.

В настоящее время пропускная способность сечения Россия-Китай позволяет поставлять до 6-7 млрд кВт ч электроэнергии в год. По итогам последних трёх лет (2018-2020 гг.) годовой объём поставок в Китай составлял около 3,1 млрд кВт ч.

Газпром

Утром 1 октября стоимость ноябрьского фьючерса на эталонном хабе TTF достигла нового абсолютного рекорда в €100 за 1 МВт•ч, или $1267 за 1 тыс. кубометров.

Транзит газа в Венгрию через территорию Украины возобновился. Поставки газа через газопровод Балканский поток стартовали 1 октября, и Газпром приостановил транзит в Венгрию через Украину. Новость о возобновлении транзита снижает риск возможного политического давления на компанию.

Уголь

Цена фьючерсного контракта на уголь на хабе в Роттердаме 1 октября достигла исторического максимума – $234 за 1 т с 2008 г.

В сентябре цена фьючерса держалась в диапазоне $160–170 за 1 т.

С начала 2021 г. цена на уголь выросла более чем втрое.

Корпоративные события

| Дата | Компания | Событие |

| Пн, 4 октября | Московская биржа | Объёмы тогргов за сентябрь 2021 г. |

| Вт, 5 октября | Газпром | Вебинар по вопросам ESG |

| Ср, 6 октября | Белуга | Операционные результаты за 3К21 |

| Чт, 7 октября | Новатэк | Последний день для попадания в реестр акционеров, имеющих право на получение дивидендов за 2К21 |

| Полюс | Последний день для попадания в реестр акционеров, имеющих право на получение дивидендов за 2К21 | |

| Роснефть | Последний день для попадания в реестр акционеров, имеющих право на получение дивидендов за 2К21 | |

| Совкомфлот | День Инвестора | |

| Пт, 8 октября | МТС | Последний день для попадания в реестр акционеров, имеющих право на получение дивидендов за 2К21 |

| Татнефть | Последний день для попадания в реестр акционеров, имеющих право на получение дивидендов за 2К21 | |

| Пн, 11 октября | Алроса | Результаты продаж за сентябрь 2021 г. |

| Черкизово | Операционные результаты за 3К21 | |

| Вт, 12 октября | НЛМК | Операционные результаты за 3К21 |

| Ср, 13 октября | ММК | Операционные результаты за 3К21 |

| Самолет | Последний день для попадания в реестр акционеров, имеющих право на получение дивидендов за 2К21 | |

| Чт, 14 октября | Детский мир | Операционные результаты за 3К21 |

| Пт, 15 октября | Алроса | Операционные результаты за 3К21 |

| X5 Retail Group | Операционные результаты за 3К21 | |

| Алроса | Последний день для попадания в реестр акционеров, имеющих право на получение дивидендов за 2К21 |

Рыночные индикаторы

| Валютный рынок | Значение | Изм. за 5 дней | Изм. с начала года |

| USD/RUB | 72,73 | 0,21% | 2,44% |

| EUR/RUB | 84,29 | -1,10% | 8,58% |

| EUR/USD | 1,16 | -1,06% | -5,03% |

| DXY | 94,04 | 0,76% | 4,46% |

| Товарные рынки | |||

| Brent, $/барр. | 79,28 | 1,52% | 57,72% |

| Gold, $/унц. | 1 761 | 0,60% | -7,48% |

| Фондовый рынок | |||

| Индекс МосБиржи | 4 079 | 1,00% | 26,27% |

| РТС | 1 762 | 0,84% | 29,85% |

| MSCI Russia | 842 | 1,85% | 28,89% |

| DJIA | 34 326 | -1,36% | 11,10% |

| S&P 500 | 4 357 | -2,21% | 14,49% |

| NASDAQ Comp. | 14 567 | -3,20% | 10,61% |

| FTSE 100 | 7 027 | -0,35% | 9,13% |

| Euro Stoxx 50 | 4 035 | -2,96% | 13,17% |

| Nikkei 250 | 28 771 | -4,89% | 1,38% |

| Shanghai Comp. | 3 568 | -1,24% | 2,74% |

| Криптовалюта | |||

| Bitcoin | 48 133 | 11,99% | 71,76% |

| Ethereum | 3 292,20 | 11,73% | 360,74% |

| Ripple | 1,03 | 8,73% | 367,60% |

| Litecoin | 166,3 | 9,97% | 35,91% |