Международные инвесторы переключаются на активы развивающихся стран

Скачок волатильности повысил спрос на акции роста и биткоин

- Волатильность повысилась на прошлой неделе (16-20 августа) соответствующий индекс вырос более чем на 20 п.п. Негативным настроениям инвесторов способствуют два основных фактора: первый – распространение дельта-штамма коронавируса в странах, где уровень вакцинации превышает 50%, в частности в США, на фоне введенных в Китае ограничений на поездки и торговлю (один из основных портов закрыт уже третью неделю) из-за политики «нулевой терпимости» к вирусу, второй – замедление роста экономики в июле и последние данные индекса потребительского доверия. Снижение глобального индекса деловой активности (PMI), потребительского доверия и продаж автомобилей стали первыми сигналами о снижении потребительского спроса и экономической активности. За этим последовало замедление роста китайских макроэкономических индикаторов, а также сокращение розничных продаж в США, Китае и Европе.

- В результате роста волатильности биткоин продолжает дорожать, прибавив более чем на 6% и превзойдя $50 тыс. Из-за роста волатильности доллар укрепился к валютам развивающихся стран (EM), что привело к повышению индекса волатильности валют EM на 5 п.п. Что касается динамики акций, то в основном в плюсе оказались акции роста, в частности провайдеров услуг здравоохранения (+2,6%), и бумаги защитных секторов, в частности провайдеров коммунальных услуг (+2%). В регионе EM в лидеры роста вышли Филиппины и Украина (+5%), Португалия и Индонезия (+2%). В целом динамика акций развивающихся стран была слабее из-за продолжающегося ужесточения регулирования IT-сектора в Китае, в результате чего китайские IT-компании потеряли еще 5%. Капитализация десятка крупнейших интернет-платформ страны с февраля упала на 50%. Китайский рынок за неделю потерял 7,7%, в число аутсайдеров вошли акции провайдеров второстепенных товаров и услуг (-10%), в частности Alibaba. Бразильский нефтегазовый сектор снизился на 11%, американские нефтесервисные и сталелитейные компании – на 8%.

- MSCI EM потерял 5%, MSCI DM – 1,4%. РТС опустился на 2,5% из-за фиксации прибыли по акциям Газпрома, главными аутсайдерами стали Mail.ru Group (-6%), НЛМК (-5,3%), Роснефть и Норильский Никель. S&P 500 снизился на 1% по сравнению с европейскими бенчмарками (-1,5%). Положительная динамика в США была обусловлена в основном акциями роста, Nasdaq снизился на 0,3%.

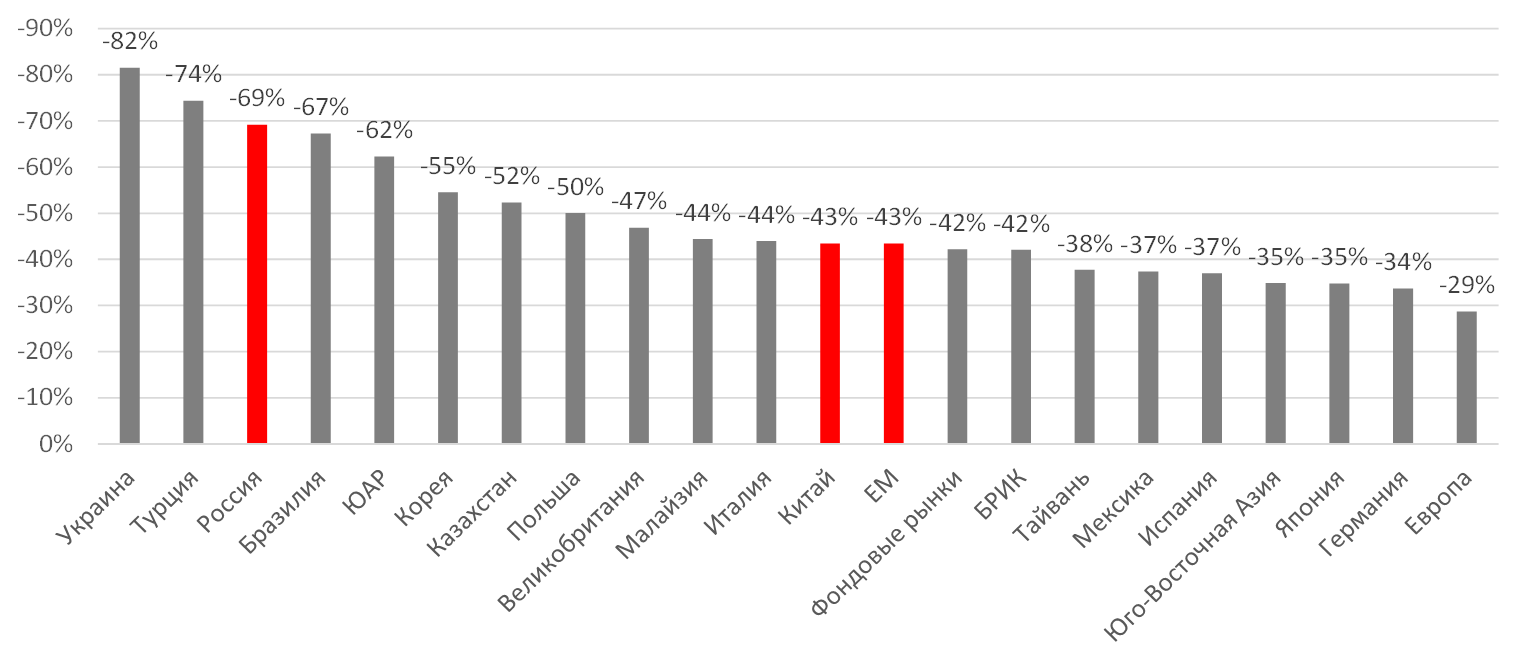

Самые дешевые рынки мира по показателю P/E в 2021 г., дисконт к американскому рынку акций, %

- Наблюдается рост покупок на рынках EM, особенно в России (Сбербанк, Лукойл и Яндекс входят в топ-5 акций среди хедж-фондов в EM), Турции, Бразилии, странах Юго-Восточной Азии (ЮВА), включая Китай, так как спред продолжает увеличиваться, несмотря на улучшение фундаментальных показателей, ожидается дальнейший рост прибыли на фоне снятия ограничительных мер в случае снижения заболеваемости, что очень вероятно ввиду активной вакцинации. Мы это уже видели в отчетности за второй квартал 2021 г., хорошую отчетность, вероятно, стоит ждать в следующих кварталах. Нынешний дисконт к американскому рынку акций находится на 20-летнем минимуме, а к другим развитым странам (DM) – около 15-летнего минимума.

- В секторальном разрезе стоит покупать акции нефтегазовых компаний, производителей металлов и удобрений, промышленных компаний и провайдеров второстепенных товаров и услуг.

- Разница в дисконте между рынками Китая и США обновила максимум в 39%, а между IT-секторами – в 25%, мультипликаторы IT-сектора США обновили исторические максимумы.

Источник: Bloomberg, ITI Capital

Уровень вакцинации и глобальная пандемия

- Число заболевших коронавирусом в мире достигло 210 млн, а число смертей превысило 4,4 млн. Медицинские органы использовали более 4,8 млрд вакцин, что достаточно для разовой вакцинации 52% населения и полной вакцинации 33% населения.

- Темпы вакцинации растут и удваиваются в недельном выражении, особенно в США и других развитых странах. В США благодаря массовой иммунизации вакцины доступны во всех крупных общественных местах и местах отдыха, в частности в тематических парках, мэриях, на беговых дорожках и т.д.

- К концу года США, вероятно, выйдут на уровень вакцинации 75%, Европа – через два месяца. Уровень госпитализации в этих странах ниже уровня заболеваемости.

Темпы вакцинации от коронавируса в мире, % населения

-453.png)

Источник: ВОЗ, Bloomberg, ITI Capital

Зарубежные рынки – предстоящая неделя

- Главное событие недели – заседания мировых центральных банков. В центре внимания – комментарии по поводу сворачивания программы скупки облигаций ФРС.

- Однако мы считаем, что вряд ли на конференции в Джексон-Хоул будет сделано заявление о ДКП, объявление о сроках сворачивания программы скупки облигаций ожидается в следующем квартале, а сам процесс – в начале следующего года или в ноябре-декабре.

- В пятницу авторитетные представители ФРС дадут интервью Bloomberg, выйдут данные по розничным продажам в США за июль, что возможно даст представление о динамике ИПЦ и последних тенденциях в потребительской экономике.

Вторник, 24 августа

- Германия: ВВП

- США: продажи новостроек

Среда, 25 августа

- США: данные по запасам нефти от Минэнерго (EIA)

- Великобритания: власти проведут трехнедельный анализ ограничений на поездки из-за коронавируса, т.н. «системы светофора»

- Германия: индекс делового климата IFO

- Бразилия: ИПЦ, счет текущих операций

- Россия: промышленное производство, индекс потребительских цен

- США: объем заказов на товары длительного пользования

Четверг, 26 августа

- ФРБ Канзас-Сити проведет ежегодный симпозиум по экономической политике в Джексон-Хоул в национальном парке Гранд-Титон, штат Вайоминг

- США: ВВП, число первичных заявок на получение пособия по безработице

Пятница, 27 августа

- Председатели ФРБ Рафаэль Бостик (Атланта), Патрик Харкер (Филадельфия), Роберт Каплан (Даллас), Джеймс Буллард (Сент-Луис) и Лоретта Местер (Кливленд) дадут интервью Bloomberg в Джексон-Хоул

- Китай: отчетность промышленных компаний

- США: личные доходы/расходы, объём товарных запасов на оптовых складах, индекс настроений потребителей от Мичиганского университета

Российский рынок за неделю

За прошлую неделю рубль укрепился к доллару и ослаб к евро до 74,26 руб. и 86,91 руб., соответственно. Индекс Мосбиржи снизился на 1,04%, РТС – на 2,58%.

Лидеры роста и падения

-986.png)

Источник: ITI Capital

Лидерами роста стали Распадская (+22,54%), Мечел (ап +8,63%), Veon (+6,71%), Headhunter (+4,93%), Московская биржа (+3,55%), Мечел (ао +2,51%), Сургутнефтегаз (ап +2,02%).

В число аутсайдеров вошли Qiwi (-8,9%), Русал (-8,11%), Mail.Ru Group (-6,02%), НЛМК (-5,31%), Северсталь (-5,14%), О’кей (-4,94%), TCS Group (-4,91%).

Предстоящая неделя – российский рынок

На предстоящей неделе финансовые результаты по МСФО представят Полюс, Детский мир, БСПБ, ТМК, Русгидро, Полиметалл, TCS Group, Совкомфлот, Интер РАО, Лукойл, Мечел, Сегежа, ФСК ЕЭС, Россети.

Долговой рынок

На прошлой неделе на рынке рублевых облигаций наблюдалась смешанная динамика ввиду влияния противоречивых факторов. Первые половина недели прошла под влиянием покупателей, спрос на госбумаги сохранялся. Активность нерезидентов также была существенной, в результате чего их общая доля на рынке выросла еще на 0,9%, до 20,9%. Переломный момент произошел в среду, когда был опубликован протокол последнего заседания американской ФРС. Согласно документу, стало понятно, что большинство представителей регулятора поддерживают начало сворачивания программы выкупа активов (QE) до конца текущего года, поскольку «существенный прогресс» с точки зрения инфляции и нормализации рынка труда уже достигнут. Эти новости вызвали волну распродаж рисковых активов, и рынок ОФЗ не стал исключением. Впрочем, в пятницу ряд потерь удалось отыграть, в результате чего доходность суверенной кривой по итогам недели повысилась всего на 3-4 б.п. Доходность 10-летнего бенчмарка продолжила балансировать чуть ниже 7% годовых (YTM 6,96%).

На первичном рынке Минфин успел закрепить и даже преумножить свой успех до ухудшения настроений. В минувшую среду ведомство вновь провело два безлимитных аукциона, предложив длинные «классические» ОФЗ серий 26239 и 26238 (погашение в 2031 и 2041 гг. соответственно). Политика составления аукционного меню в последнее время подчеркивает приоритет Минфина по увеличению дюрации обращающегося внутреннего долга в противовес более активному наращиванию объемов. Итоги аукционов оказались весьма впечатляющими - был привлечен максимальный объем с апреля текущего года (то есть периода, предшествующего вступлению в силу американских ограничительных мер). Отчасти поддержку оказал технический фактор погашения короткой серии 26217 на сумму 290 млрд руб. Большим интересом закономерно пользовался 10-летний выпуск, объем заявок на который превысил 188 млрд руб. В результате были реализованы бумаги на 94 млрд руб. со средневзвешенной доходностью YTM 7,09%. Спрос на серию 26238 составил немногим более 43 млрд руб., из которых к размещению пришелся 31 млрд руб. Таким образом на сегодняшний день план по первичным заимствованиям на третий квартал 2021 г. исполнен почти на 67%.

В начале новой недели настроения участников рынка остаются позитивными. Страх более раннего сворачивания стимулирующих мер американским центробанком временно отошел на второй план. В то же время статистика по российским потребительским ценам по-прежнему указывает на стабилизацию инфляционного давления (еженедельный прирост на прошлой неделе вновь был отрицательным). До очередного заседания Банка России по ключевой ставке остается чуть менее трех недель. То есть с большой вероятностью в ближайшие две недели можно ожидать каких-то комментариев представителей регулятора относительно дальнейшей последовательности действий. Еще одним важным фактором, который будет оказывать влияние на спрос на риск, станет выступления Джерома Пауэлла в рамках ежегодной конференции в Джексон-Хоул в ближайшую пятницу. Пока мы по-прежнему придерживаемся того мнения, что ЦБ России с большей вероятностью пойдет на еще один шаг по ужесточению монетарных условий. Лишним аргументом в пользу этого станет анонсированная в минувшие выходные программа социальной поддержки военнослужащих и пенсионеров. Президент России поручил выплатить разовое пособие, на которое в сумме будет потрачено 500 млрд руб. Очевидно, что подобная мера не может не нести в себе проинфляционный эффект. Однако ее влияние и масштаб можно будет оценить, лишь когда станут понятны все детали инициативы.

Новости

Газпром нефть Прибыль за 2К21 оказалась выше консенсус-прогноза: чистая прибыль 2К21 составила 133 млрд руб. (+2,3% vs консенсус-прогноз 130,3 млрд руб.) по сравнению с 22 млрд руб. в 2К20. EBITDA 2К21 составила 219 млрд руб. (+14% vs консенсус-прогноз 191,6 млрд руб.) по сравнению с 67 млрд руб. в 2К20. Скорректированная EBITDA (включает долю EBITDA ассоциированных и совместно контролируемых компаний, по методу долевого участия) в 2К21 составила 241 млрд руб. Выручка 2К21 выросла в 1,8 раза, до 726,8 млрд руб. FCF составил 162 млрд руб vs -77 млрд руб. в 2К20.

В 2К21 добыча жидких углеводородов выросла: +1,5% к/к и +1,7% г/г, до 15,31 млн т. Добыча по дочерним компаниям и СП: -0,6% к/к, +3,8 г/г, до 12,28 млн т.

Добыча газа при этом увеличилась на 3,8% г/г, до 10,99 млрд куб. м. Добыча по дочерним компаниям и СП выросла на 6,4% г/г, до 6,3 млрд куб. м.

Дивиденды за 1П21 могут составить 22,9 руб./акция (5,4% дивидендная доходность).

Русагро представило сильные финансовые результаты по МСФО за 2К21.

Выручка увеличилась 54,4 млрд руб. (+39% г/г; +9% к/к).

Скорректированная EBITDA составила 11 млрд руб. (+59% г/г; -2% к/к)

Чистая прибыль составила 11,1 млрд руб. (+18% г/г; +70% к/к). На динамику чистой прибыли за период оказала влияние переоценка биологических активов и сельскохозяйственной продукции.

Совет директоров Русагро рекомендовал направить на промежуточные дивиденды $119,7 млн, или $0,89/ГДР ($4,45/акция), что соответствует доходности на уровне 5,7%. Дата закрытия реестра - 10 сентября.

Headhunter представил сильные финансовые результаты по МСФО за 2К21 значительно выше ожиданий рынка.

Выручка компании составила 3,9 млрд руб. (в 2,6 раза больше показателя за аналогичный период прошлого года; +37,7% к/к; +12,7% vs консенсус-прогноз).

Скорректированная EBITDA составила 2,3 млрд руб. (в 3,3 раза больше показателя за аналогичный период прошлого года; +68,7% к/к; +22,0% vs консенсус-прогноз)

Чистая прибыль составила 1,6 млрд руб. (в 3,9 раза больше, чем в 1К21; +72,4% к/к; +30,1% vs консенсус-прогноз).

Headhunter повысил прогноз по росту выручки на 2021 г. с 45-50% до 63-68%.

Рекрутинговый сервис в июне дополнительно приобрел 9,97% в сервисе комплексной автоматизации подбора персонала Skillaz, специализирующемся на подборе «голубых воротничков», таким образом, доля Headhunter в капитале компании увеличилась до 74,99%.

Ozon представил финансовые результаты по МСФО за 2К21 лучше консенсус-прогноза по обороту и выручке, хуже по EBITDA.

Торговый оборот составил 89 млрд руб. (+94,4% г/г; +19,9% к/к; +7,5% vs консенсус-прогноз).

Выручка составила 37 млрд руб. (+52,9% г/г; +10,8% к/к; +3,5% vs консенсус-прогноз).

EBITDA сохраняется на отрицательном уровне: -9,1 млрд руб. (против 1,9 млрд руб. в 2К20 и -4,9 млрд руб. в 1К21, консенсус-прогноз предполагал показатель на уровне -5,8 млрд руб.). Показатель снизился ввиду возросших затрат на фулфилмент и доставку, маркетинг.

Чистый убыток увеличился до 15 млрд руб. с 3,3 млрд руб. в 2К20 и 6,7 млрд руб. в 1К21. На чистую прибыль помимо увеличения затрат на логистику и продвижение повлияла курсовая разница.

Ozon повысил прогноз по росту оборота продаж, включая услуги, со 100% до 110% на 2021 г.

Одновременно с этим компания подтвердила прогноз по CAPEX - 20-25 млрд руб. по итогам года.

М.Видео-Эльдорадо представила нейтрально позитивные финансовые результаты по МСФО за 1П21.

Выручка составила 212,8 млрд руб. (+22,3% г/г; -12,8% п/п).

Скорректированная EBITDA составила 12,4 млрд руб. (-8,1% г/г; -17,6% п/п).

Скорректированная чистая прибыль составила 6,4 млрд руб. (+18,0% г/г; -6,0% п/п).

Менеджмент М.Видео-Эльдорадо предложит совету директоров направить на дивиденды 6,4 млрд руб. (100% от чистой прибыли по МСФО за 1П21). Промежуточные дивиденды М.Видео-Эльдорадо в 2020 г. составили 30 руб./акция или 5,4 млрд руб., что соответствует 5% доходности.

En+ Group представила нейтрально позитивные финансовые результаты по МСФО за 1П21

- Выручка увеличилась на 31,5% г/г, до $6 506 млн

- Скорректированная EBITDA увеличилась в два раза г/г, до $1 890 млн

- EBITDA маржа выросла на 13,8 п.п. г/г, до 29,1%

- Чистая прибыль составила $2 231 млн против $20 млн в 1П20

- Чистый долг сократился на 17,4% г/г, до $8 116 млн

- FCF вырос до $692 млн против $446 млн в 1П20

Рост финансовых показателей обусловлен увеличением средневзвешенной цены реализации тонны алюминия на 30,2% в связи с повышением цен на металл на LME, а также увеличением на 5,8% объемов реализации алюминия и 12%-ным ростом объемов производства электроэнергии.

МТС представила позитивные финансовые результаты по МСФО за 2К21.

Выручка составила 128,6 млрд руб. (+10,6% г/г; +3,8% к/к; +1,4% vs консенсус-прогноз).

Скорректированная OIBDA составила 57,2 млрд руб. (+10,2% г/г; +3,2% к/к; +1,0% vs консенсус-прогноз).

Чистая прибыль составила 17,2 млрд руб. (+46,5% г/г; +6,2% к/к; +5,4% vs консенсус-прогноз).

Компания повысила прогноз по выручке с 4% до 7-9% и скорректированной OIBDA с 4% до 5% по итогам 2021.

Прогноз капитальных затрат подтвержден на уровне 100-110 млрд руб.

Qiwi представила финансовые результаты по МСФО за 2К21 лучше консенсус-прогноза по EBITDA и чистой прибыли.

Чистая выручка составила 6,1 млрд руб. (-11,6% г/г; +0,8% vs консенсус-прогноз).

EBITDA составила 3,9 млрд руб. (-1% г/г; +4,3% vs консенсус-прогноз).

Скорректированная чистая прибыль снизилась до 2,7 млрд руб. (-1,9% г/г; +2,4% vs консенсус-прогноз).

Компания намерена выплатить дивиденды по итогам 2К21 в размере $0,30/акция, что соответствует доходности на уровне 3%. Дата закрытия реестра - 7 сентября.

Московская биржа представила нейтрально позитивные финансовые результаты по МСФО за 2К21.

Комиссионный доход компании составил 9,9 млрд руб. (+24,2% г/г; +7,35 к/к; +2,4% vs консенсус-прогноз)

Процентный доход составил 3,1 млрд руб. (-22,9% г/г; -12,5% к/к;-2,0% vs консенсус-прогноз)

Операционный доход составил 13,2 млрд руб. (+9,7% г/г; +2,6% к/к; +1,4% vs консенсус-прогноз)

Скорректированная EBITDA оказалась на уровне 9 млрд руб. (+3,4% г/г; -2,4% к/к)

EBITDA составила 9,7 млрд руб. (+3,9% г/г; +3,1% к/к). Консенсус-прогноз предполагал показатель на уровне 9,5 млрд руб.

Чистая прибыль составила 7 млрд руб. (+2,1% г/г; +1,9% к/к; -1,6% vs консенсус-прогноз).

После присоединения INGURU, которое увеличит годовой рост операционных расходов на 2–3 п.п., и запуска маркетинговой кампании для маркетплейса компания обновляет прогноз роста операционных расходов на 2021 год до 13–20%: 5–6 п.п. относятся к росту расходов основного бизнеса, 6–8 п.п. – к проектам развития (включая маркетплейс) и 2–6 п. п. – к росту расходов, связанному с консолидацией INGURU и маркетинговой поддержкой маркетплейса. Менеджмент оставил прогноз на 2021 г. по капитальным расходам без изменений.

Черкизово представило сильные финансовые результаты по МСФО за 2К21.

Выручка составила 39,8 млрд руб. (+30,8% г/г; +19,5% к/к).

Скорректированная EBITDA выросла до 6,5 млрд руб. (+21,2% г/г; +41,3% к/к).

Скорректированная чистая прибыль составила 3,5 млрд руб. (+50,1% г/г; +94,4% к/к).

Ранее Черкизово объявило о том, что планирует выплатить дивиденды за 1П21 85,27 руб. на акцию (3,5% дивидендная доходность). Дата закрытия реестра акционеров для получения дивидендов, предварительно, 3 октября. Для сравнения, дивиденды по итогам 1П20 составляли 48,79 руб. на акцию.

Совет директоров Распадской рекомендовал выплатить дивиденды по результатам 1П21 в размере 23 руб. на акцию (дивидендная доходность – 7%). Дата, на которую определяются лица, имеющие право на получение дивидендов – 4 октября.

Также, СД утвердил новую дивидендную политику, согласно которой компания будет выплачивать дивиденды раз в полгода на основании финансовой отчетности по МСФО в размере не менее 100% FCF, если чистый долг/EBITDA составляет менее 1х и не менее 50% FCF, если чистый долг/EBITDA превышает 1х.

Эталон подписал с правительством Омской области соглашения о взаимодействии в рамках реализации инвестиционных проектов в регионе. Омск станет третьим регионом присутствия компании после Санкт-Петербурга и Москвы, что соответствует намерениям Эталона осуществлять региональную экспансию. Омск выглядит привлекательным для масштабирования бизнеса регионом в т.ч. в силу продолжения действия льготной ипотеки в случае внесения заемщиком первоначального взноса в размере около 30% (средний размер ипотеки в Омской области на первичном рынке в июне 2021 г. составил 4,19 млн руб., согласно данным ЦБ России). Реализация первого проекта в регионе запланирована до конца текущего года.

Новость позитивна для бумаг компании.

Эталон приобрел 35% QB Technology, специализирующейся на производстве высокотехнологичных модульных конструкций. Сделка позволит девелоперу осуществлять модульное домостроение. Помимо этого QB Technology оказывает полный комплекс услуг по проектированию, монтажу и отделке жилых и коммерческих модульных строений.

Новость нейтрально позитивна для бумаг компании.

Самолет с целью диверсификации портфеля проектов планирует приобретение бизнеса застройщика Интеко (согласно IRN, ТОП-22 в рейтинге крупнейших девелоперов России за 2020 г.), специализирующегося на застройке элитного жилья. Выручка Интеко по итогам 2020 г. составила 35,9 млрд руб., Самолета – 59,7 млрд руб. Бизнес Интеко может стоить более 30 млрд руб., по данным Коммерсанта. При этом, по оценкам Самолета, приобретение может позволить компании увеличить капитализацию в два раза, до 400 млрд руб., перед SPO, которое может состояться осенью текущего года или весной 2022 г.

На наш взгляд, новость может оказать поддержку бумагам компании в краткосрочной перспективе. Специализация Интеко на постройках в Москве, Санкт-Петербурге и Ростове-на-Дону поможет Самолету не только диверсифицировать земельный банк, заняв и нишу премиального сегмента недвижимости, но также расширить географию присутствия, реализовывая проекты в Ростове-на-Дону.

ИТ-компании – риск допнагрузки виртуален На стратегической сессии Цифровое будущее России президент Ростелекома Михаил Осеевский предложил распространить взносы (квази-налог на телеком операторов России) в фонд универсального обслуживания и на ИТ-компании.

В фонд универсального обслуживания отчисляется 1,2% от выручки операторов, (14 млрд руб. ежегодно). В дальнейшим эти деньги как правило осваиваются Ростелекомом, чтобы проводить интернет и связь в отдаленные регионы России.

На наш взгляд, сомнительно, что данная риторика главы Ростелекома дойдет до «налогообложения» таких ИТ-компаний, как Яндекс и Mail. Государство только недавно завершило «налоговый маневр», чтобы сделать ИТ-индустрию более привлекательной.

Сама по себе востребованность таксофонов, качество услуг связи точек доступа в интернет, которые на средства фонда универсального обслуживания устанавливал Ростелеком, вызывает вопросы в телеком-среде.

Цены на железную руду потеряли до 10% на торгах в четверг на фоне последних статданных из Китая о снижении спроса на данный товар. Согласно Mysteel, запасы железной руды в 45 китайских портах по итогам прошлой недели увеличились на 260 тыс. т, до 127 млн т. Данные свидетельствуют о сокращении производства стали в стране, ожидается, что тренд продолжится до конца 2021 г. Снижение объемов производства сталелитейных предприятий – результат усилий китайских властей по снижению вредных выбросов в рамках новой экологической инициативы правительства.

Данная новость негативна для Северстали и НЛМК, которые добывают данный вид сырья для обеспечения производства стали. При этом новость может оказать краткосрочную поддержку бумагам ММК, так как компания закупает большую часть железной руды, используемой в производстве. Высокие цены на желруду негативно сказывались на прибыльности ММК, снижение стоимости может поддержать маржинальность бизнеса и отразиться в росте FCF, что окажет поддержку дивидендным выплатам с 3К21. Тем не менее, в долгосрочной перспективе падение стоимости желруды будет способствовать снижению цен и на сталь, что окажет давление на весь сектор.

Газпром: коррекция после спекулятивного взлета цен на газ. Фундаментальные факторы по-прежнему сильны

Цена на газ находится под давлением в преддверии запуска Северного потока-2 в 2021 г. Ближайший к спотовым котировкам - сентябрьский фьючерс на индекс газового хаба TTF на ICE Futures - снизился 19 августа с $531 до $482 за тысячу кубометров после публикации заявлений менеджмента Газпрома о том, что уже в текущем году по Северному потоку - 2 может быть прокачено в Европу 5,6 млрд куб. м газа (порядка 10% конечной мощности). 18 августа стоимость сентябрьского фьючерса на голландском хабе TTF падала $570 до $509 за 1000 куб. м после выхода ложных новостей о запуске проекта.

Стоит отметить, что коррекция цен на газ идет параллельно с коррекцией цен на нефть: стоимость нефти Brent на бирже ICE в Лондоне уже достигла $66/барр. впервые с конца мая 2021 г.

Еще не все вопросы по Северному потоку - 2 решены Строительство первой нитки Северного потока - 2 завершилось 4 июня. Для сравнения, по проекту Северный поток - 1 от сварки последней трубы до запуска проходило от шести (по первой ветке) до трех месяцев (по второй ветке). Северный поток - 2 пока не прошел все юридические процедуры ввода в эксплуатацию, существует риск его загрузки только на 50%. В этой связи неопределенность сохраняется, и повышательное давление на стоимость газа может возобновиться.

Несмотря на просадку цен, фундаментальные факторы по-прежнему сильны Несмотря на просадку цен на газ, которая следует за их спекулятивным взлётом в августе, факт запуска проекта долгосрочно позитивен для Газпрома, так как снижаются политические риски и риски, связанные со странами-транзитерами. Если не брать во внимание краткосрочные колебания, ключевыми факторами, среднесрочно влияющими на цены на газ, остаются низкие запасы в подземных хранилищах и фокус поставщиков СПГ на азиатском рынке.

При этом европейский спрос по северным транзитным мощностям высок. Так, прошлый год стал рекордным для Северного потока - 1: в 2020 г. было направлено 59,3 млрд куб. м газа, что на 8% больше плановой производительности (55 млрд куб. м). За семь месяцев 2021 г. поставки по Северному потоку - 1 составили 33,7 млрд куб. м (vs 32,9 млрд куб. м за семь месяцев 2020 г.), при этом в Германию было поставлено 22,7 млрд куб (67%).

Газпром Стоимость сентябрьского фьючерса на индекс газового хаба TTF на ICE Futures выросла до $585 за тысячу кубометров на фоне прошедшего в понедельник с символическим итогом (0,65 млн кубометров в сутки от возможных 15 млн куб. м в сутки) европейского аукциона украинской ГТС по бронированию дополнительных газотранспортных мощностей на сентябрь. Действия Газпрома выглядят логичными на фоне ожидания запуска трубопровода Северный поток-2. На наш взгляд, начало прокачки станет событийным триггером для акций компании, а высокий уровень цен на газ обеспечит высокие уровни финансовых показателей за 3К21.

Добыча Газпрома в августе выросла на 1,2% м/м, несмотря на аварию в Уренгое. Всего за семь с половиной месяцев компания увеличила добычу газа на 18% г/г, до 316,5 млрд куб. м газа. Поставки из газотранспортной системы на внутренний рынок выросли на 14,7% г/г, до 19,6 млрд куб. м, тогда как экспорт в страны дальнего зарубежья вырос на 21,5% г/г, до 123 млрд куб. м. В августе потребление газа вышло на новый пиковый уровень - среднесуточные объемы поставок августа сопоставимы с показателями зимних месяцев.

Корпоративные события

| Дата | Компания | Событие |

| Пн, 23 августа | ||

| Вт, 24 августа | Полюс | Финансовые результаты по МСФО за 2К21 |

| Ср, 25 августа | Детский мир | Финансовые результаты по МСФО за 2К21 |

| БСПБ | Финансовые результаты по МСФО за 2К21 | |

| ТМК | Финансовые результаты по МСФО за 2К21 | |

| Чт, 26 августа | Руcгидро | Финансовые результаты по МСФО за 2К21 |

| Полиметалл | Финансовые результаты по МСФО за 2К21 | |

| TCS Group | Финансовые результаты по МСФО за 2К21 | |

| Совкомфлот | Финансовые результаты по МСФО за 2К21 | |

| Пт, 27 августа | Интер РАО | Финансовые результаты по МСФО за 2К21 |

| ФСК ЕЭС | Финансовые результаты по МСФО за 2К21 | |

| Россети | Финансовые результаты по МСФО за 2К21 | |

| Лукойл | Финансовые результаты по МСФО за 2К21 | |

| Мечел | Финансовые результаты по МСФО за 2К21 | |

| Сегежа | Финансовые результаты по МСФО за 2К21 | |

| Пн, 30 августа | ЛСР | Финансовые результаты по МСФО за 2К21 |

| Вт, 31 августа | Северсталь | Последний день для попадания в реестр акционеров, имеющих право на получение дивидендов за 2К21 |

| Ср, 1 сентября | Петропавловск | Финансовые результаты по МСФО за 2К21 |

| Чт, 2 сентября | Московская биржа | Объемы торгов за август 2021 г. |

| Пт, 3 сентября | Qiwi | Последний день для попадания в реестр акционеров, имеющих право на получение дивидендов за 2К21 |

| НЛМК | Последний день для попадания в реестр акционеров, имеющих право на получение дивидендов за 2К21 |

Рыночные индикаторы

| Валютный рынок | Значение | Изм. за 5 дней | Изм. с начала года |

| USD/RUB | 74,26 | -0,65% | 0,49% |

| EUR/RUB | 86,91 | 0,61% | 5,20% |

| EUR/USD | 1,17 | -0,84% | -3,86% |

| DXY | 93,50 | 1,06% | 3,39% |

| Товарные рынки | |||

| Brent, $/барр. | 65,18 | -7,66% | 33,65% |

| Gold, $/унц. | 1 781 | 0,08% | -4,98% |

| Фондовый рынок | |||

| Индекс МосБиржи | 3 833 | -1,04% | 18,06% |

| РТС | 1 624 | -2,58% | 18,92% |

| MSCI Russia | 768 | -2,74% | 16,99% |

| DJIA | 35 120 | -1,11% | 15,45% |

| S&P 500 | 4 442 | -0,59% | 19,26% |

| NASDAQ Comp. | 14 715 | -0,73% | 15,94% |

| FTSE 100 | 7 088 | -1,81% | 10,04% |

| Euro Stoxx 50 | 4 148 | -1,94% | 17,56% |

| Nikkei 250 | 27 013 | -3,45% | 1,22% |

| Shanghai Comp. | 3 427 | -2,53% | 1,42% |

| Криптовалюта | |||

| Bitcoin | 48 668 | 2,22% | 71,12% |

| Ethereum | 3 259,87 | -0,75% | 351,27% |

| Ripple | 1,25 | 18,93% | 450,13% |

| Litecoin | 181,0 | -0,20% | 50,11% |