Дельта-экономика

Рост заболеваемости дельта-штаммом и сильная экономика: неудивительно, что инвесторы в замешательстве

- Дельта-штамм коронавируса опять стал главной темой недели – из-за роста заболеваемости COVID-19 местные власти в Китае ввели новые ограничения на второстепенные поездки и передвижение в крупных городах. Общее число выявленных случаев заражения превысило 300, но всего за две недели новый штамм распространился по 32 провинциям. Общее число подтвержденных случаев с начала пандемии достигло 121 тыс. по сравнению с 35 млн лишь в США. В США недавно зарегистрировали скачок заболеваемости, которая достигла 100 тыс. случаев, что побудило власти ускорить одобрение вакцин для экстренного применения. При этом уровень госпитализации значительно ниже в штатах с высоким уровнем вакцинации, а смертельных случаев по-прежнему мало.

- Число выявляемых случаев коронавируса в Иране превысило 35 тыс., обновив исторический максимум. Сложная ситуация сложилась в Бразилия и некоторых районах Европы, в частности во Франции, где динамика остается крайне нестабильной.

- Однако, в отличие от США и развитых стран, Китай и страны Юго-Восточной Азии (ЮВА) нетерпимо относятся к новым случаям коронавируса и, следовательно, более охотно вводят ограничения на передвижение.

- Заболеваемость дельта-штамма стремительно растет на фоне хороших экономических данных, таких как индекс деловой активности обрабатывающих отраслей в Европе и США, который в июле достиг 62 п.; объем заказов на товары длительного пользования в США в июле превзошел консенсус-прогноз, а на прошлой неделе Министерство труда США сообщило о максимальном росте числа занятых в несельскохозяйственном секторе (NFP) с сентября 2020 г.

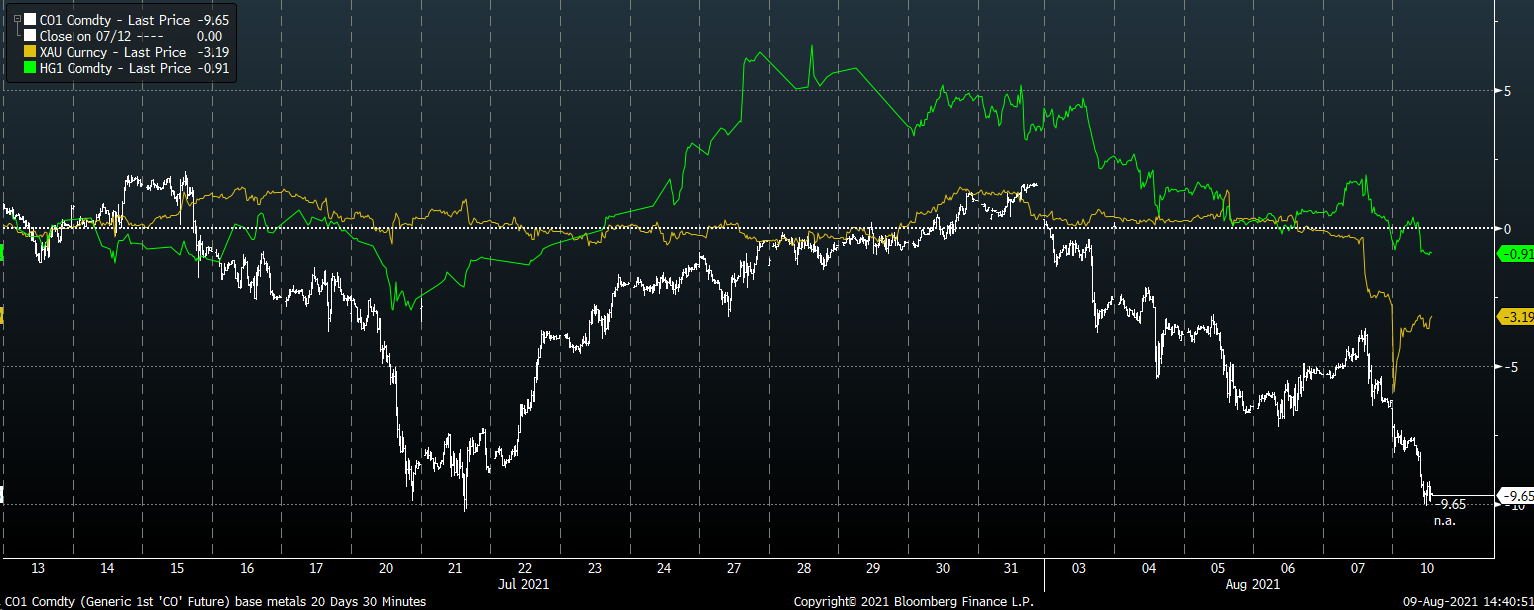

- Нефть Brent оказалась в числе главных аутсайдеров недели, подешевев более чем на 5%, снижение цены за неделю было одним из максимальных с октября 2020 г. из-за скачка заболеваемости дельта-штаммом и увеличения добычи ОПЕК на 400 тыс. б/с, как и было согласовано на последнем заседании картеля.

- Однако фундаментальные показатели остаются высокими благодаря рекордному сокращению запасов нефти в мире на прошлой неделе (на 30 млн барр.) и дальнейшему падению добычи в США. Однако благодаря хорошим финансовым показателям за второй квартал американские нефтегазовые компании за неделю со 2 по 5 августа прибавили 0,3% вопреки худший динамике нефти с октября 2020 г.

Китай - главный риск для рынка нефти и цветных металлов в ближайшей перспективе

- Помимо нефти, в существенном минусе закрыли неделю недрагоценные металлы, в частности железная руда (-9%), коксующийся уголь (-4%), медь (-2,4%) и никель, а также алюминий (-2%) из-за сокращения производства в Китае и скачка заболеваемости дельта-штаммом коронавируса. Китайская ассоциация чугуна и стали сообщила, что суточный объем производства крупнейших сталелитейных компаний упал на 3% в конце июля, а компания Mysteel сообщила, что снижение в годовом выражении стало первым с начала года.

- КНР стремится опустить уровень производства ниже рекордного показателя прошлого года, и руководители компаний подтвердили обещания сократить выпуск после того, как в первом полугодии индикатор подскочил на 12%. Китай также пытается отправлять меньше стали на экспорт. В июле экспорт сократился, а импорт железной руды упал до минимума более чем за год, согласно последним торговым данным.

Драгоценные металлы под давлением хороших макроэкономических показателей США

- Удешевление серебра на 7% и золота – на 3% обусловлено превзошедшими ожидания данными по числу рабочих мест в США, которое увеличилось на 943 тыс. в июле по сравнению с прогнозом в 938 тыс. Показатель пересмотрен в сторону повышения на 119 тыс. за последние два месяца. Рост стал максимальным с сентября 2020 г. Уровень безработицы в США также снизился в июле на 0,5 п.п., до 5,4%, консенсус-прогноз составлял 5,7%.

- Улучшение ситуации на рынке труда в пиковый период роста экономики указывает на то, что пособия по безработице больше не сдерживают рост занятости. Последний фактор – ключевой при принятии ФРС решения о сокращении программы скупки облигаций, хотя сама по себе июльская статистика вряд ли приведет к значительным изменениям рыночных ожиданий. Некоторые инвесторы считают, что председатель ФРС США Джером Пауэлл в ходе своего выступления в Джексон-Хоул в августе может намекнуть на дальнейшие шаги регулятора, хотя другие ждут этого скорее в сентябре, особенно с учетом неопределенности с распространением дельта-штамма коронавируса. Объявление о сворачивании программы скупки облигаций ожидается в конце этого года, а сам процесс – в начале 2021 г.

Нормализованная динамика цен на нефть, золото и железную руду, %

Источник: Bloomberg

Лидеры роста прошлой недели

- Из-за скачка волатильности биткоин подорожал более чем на 9%, банковский сектор Турции поднялся на 5%, Европы – на 4%. Европейские бенчмарки опередили американские, прибавив более 2%. Турция вышла в лидеры роста в страновом разрезе, поднявшись более чем на 3% вместе с Италией; Китай, ЮАР и Бразилия снизились на 2%. Индекс российского фондового рынка не изменился. В России в лидеры роста на рынке акций вышли БСПБ (+9%), Алроса после выхода хорошей финансовой отчетности (+7%), Сбербанк (+4,5%) и Ростелеком (+4%).

- Бразильский нефтегазовый сектор прибавил 3%, несмотря на дешевую нефть, благодаря высоким финансовым показателям Petrobras за второй квартал и дальнейшему снижению долговой нагрузки компании. Китайский IT-сектор отыграл часть потерь, прибавив скромные 2%, так как власти могут ввести новые ограничения в отношении производителей полупроводников, поскольку надзорные органы обеспокоены чрезмерными спекуляциями в этом секторе.

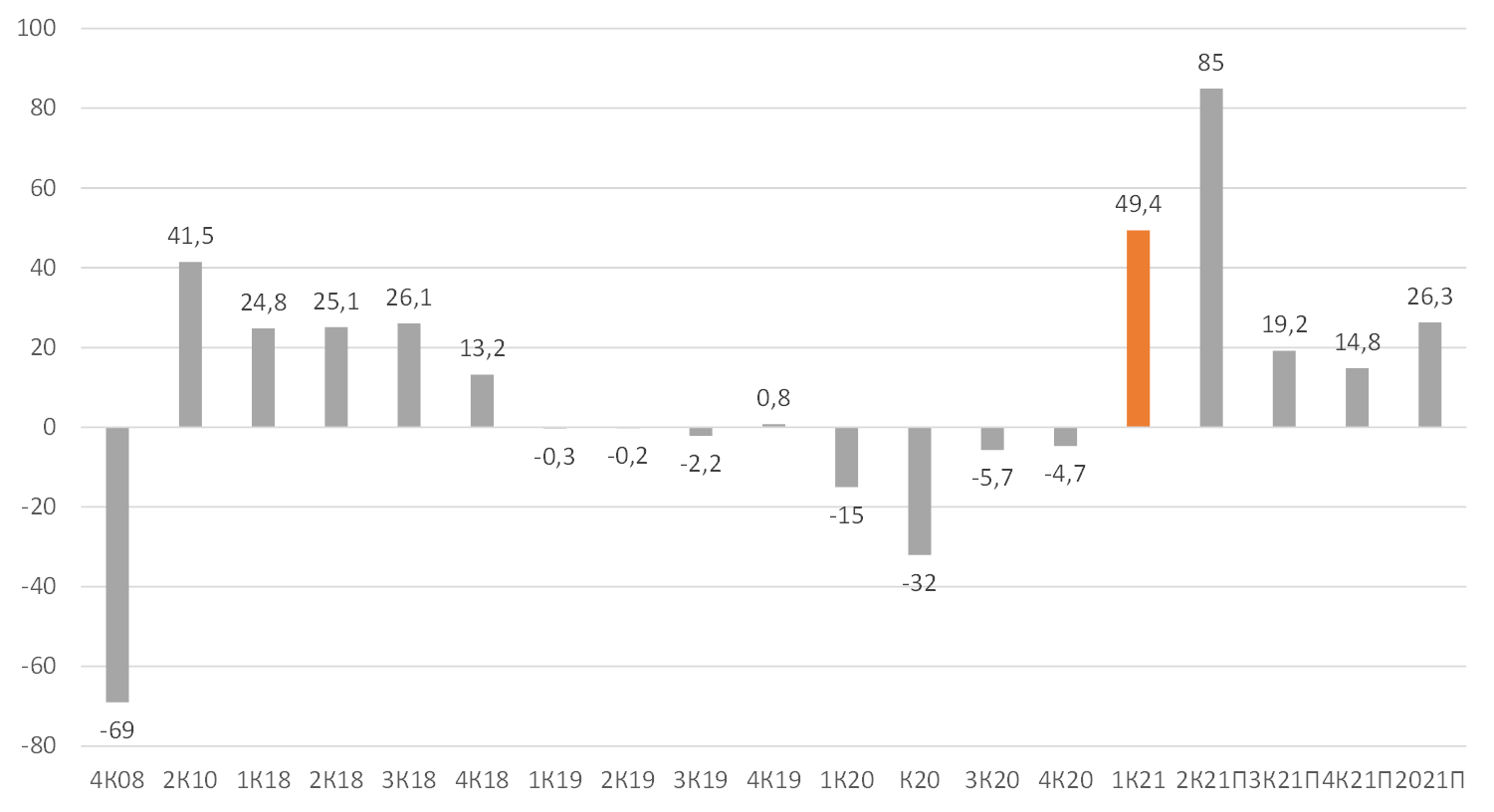

Сезон отчетности подошел в концу

- Чуть менее 90% компаний, входящих в индекс S&P 500, уже представили финансовую отчетность, результаты 87% компаний из этого числа оказались выше ожиданий аналитиков. Темпы роста комбинированной прибыли (включает фактические результаты компаний, которые отчитались, и оценочные результаты компаний, которые еще не отчитались) входящих в S&P 500 компаний составили около 89% г/г по сравнению с 64% г/г, которые аналитики прогнозировали в начале отчетности за второй квартал 2021 г., темпы роста комбинированной выручки – чуть менее 25%.

- При этом скачок доходов, превзошедших ожидания аналитиков, в целом оказал ограниченное влияние на рынок, за исключением отдельных случаев, связанных с быстрым распространением дельта-штаммом коронавируса. Динамика заболеваемости ухудшила экономические перспективы, а рост цен вызвал споры об отрицательном влиянии устойчивой инфляции на восстановление экономики. Между тем, аналитики стали допускать, что санкции властей Китая в отношении местных мейджоров окажут влияние на американские рынки.

Рост прибыли компаний США, г/г

Источник: Factset, ITI Capital

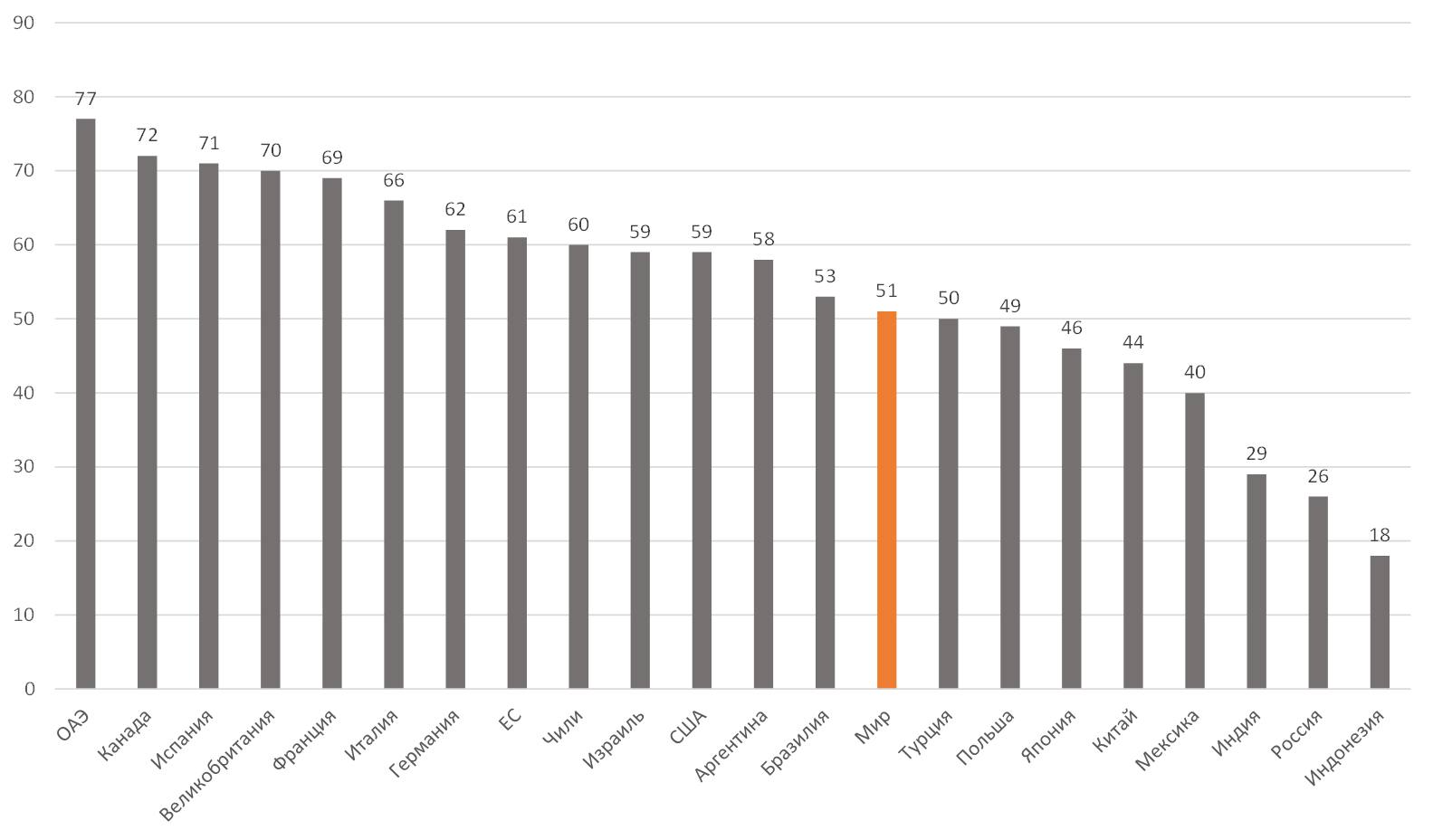

Уровень вакцинации:

- В настоящее медицинские органы различных стран использовали достаточно вакцин, чтобы полностью привить 29% населения мира, но вакцинация носит неравномерный характер. Темпы вакцинации в странах и регионах с самыми высокими доходами более чем в 20 раз превышают темпы вакцинации в странах и регионах с самыми низкими доходами. Медицинские органы 181 стран использовали более 4,45 млрд вакцин, по данным Bloomberg.

- Белый дом рассматривает возможность лишения некоторых учреждений госсредств, чтобы стимулировать вакцинацию, сообщила The Wall Street Journal. Дельта-штамм привел к повышению заболеваемости в США, однако число госпитализаций и смертей росло медленнее в тех регионах, где уровень вакцинации выше. Главный эпидемиолог США Энтони Фаучи сообщил, что регуляторы могут полностью одобрить вакцины Moderna, J&J и Pfizer или одобрить их для экстренного применения к концу сентября. Полное одобрение не изменит доступность вакцин, но ослабит ограничения на их распространение и рекламу для компаний, а также позволит корпорациям и государственным учреждениям, включая школы и университеты, перейти к массовой вакцинации.

- Несмотря на рост числа случаев заболеваемости дельта-штаммом по всему миру, границы открываются, даже те, которые были полностью закрыты с начала пандемии. Власти Гонконга наконец-то разрешат жителям возвращаться домой из некоторых стран, поездки в которые ранее были запрещены. Полностью вакцинированные жители США впервые с марта 2020 г. смогут поехать в Канаду. С 9 августа французы должны будут предъявлять специальный коронавирусный «санитарный пропуск» для посещения большинства общественных мест, что вызвало протесты и столкновения с полицейским спецназом.

% жителей, которым поставили минимум одну прививку

Источник: ВОЗ, Bloomberg, ITI Capital

Зарубежные рынки – предстоящая неделя

Среди самых важных стоит отметить данные по инфляции в США, которые выйдут в среду, выступление глав федеральных банков США, промышленное производство и ВВП ряда европейских стран, заседание ЦБ Мексики, недельную статистику по занятости в США и недельные запасы нефти в США.

Вторник, 10 августа

- SoftBank: отчетность за 1К и брифинг

- Австралия: индекс делового доверия NAB

- Бразилия: ИПЦ, протоколы заседания ЦБ

- Германия: индекс экономических настроений Zew

- Чехия, Венгрия: ИПЦ

Среда, 11 августа

- США: данные по запасам нефти от Минэнерго (EIA)

- Председатель ФРБ Атланты Рафаэль Бостик обсудит роль ФРС в обеспечении большей инклюзивности экономики на онлайн-мероприятии, организованном Институтом Чаутауква

- Глава ФРБ Канзас-Сити Эстер Джордж выступит с основным докладом на ежегодном семинаре Национальной ассоциации экономики бизнеса (NABE) по экономическим измерениям, который пройдет в онлайн-режиме

- Германия, Италия, США, Румыния: ИПЦ

- Мексика: промышленное производство

Четверг, 12 августа

- США: Доклад Минсельхоза о мировом спросе и предложении в сельском хозяйстве

- Walt Disney: отчетность за 3К

- ОПЕК опубликует ежемесячный доклад о состоянии рынка нефти с анализом мирового спроса и предложения

- Еще один признак возобновления работы туристического сектора – JetBlue Airways планирует возобновить трансатлантическое сообщение между Нью-Йорком и Лондоном

- Еврозона, Турция: промышленное производство

- Франция, Италия, Великобритания: торговый баланс

- Мексика, Перу, Турция, Филиппины, Сербия: ставка

- Великобритания: промышленное производство, обрабатывающая промышленность, ВВП

- США: число первичных заявок на получение пособия по безработице, индекс цен производителей (PPI)

Пятница, 13 августа

- Бразилия: экономическая активность

- Франция: безработица, ИПЦ

- ВВП: Гонконг, Малайзия, Россия, Польша

- Казахстан: ВВП, промышленное производство

- Таиланд: форвардные контракты, золотовалютный резервы

- Польша, Испания: ИПЦ

- Турция: счет текущих операций

- США: индекс настроения потребителей Мичиганского Университета

Российский рынок за неделю

За прошлую неделю рубль укрепился к доллару и ослаб к евро до 73,49 руб. и 86,38 руб. соответственно. Индекс Мосбиржи повысился на 0,9%, РТС – на 0,44%.

Лидеры роста и падения

-302.png)

Источник: ITI Capital

Лидерами роста стали TCS Group (+11,77%), НКНХ (+9,09%), Алроса (+7,25%), ТМК (+5,32%), Сбербанк (ао +4,29%), Ростелеком (ао +4,29%), ТГК-1 (+4,03%).

В число аутсайдеров вошли Россети (ао -4,62%), Петропавловск (-4,39%), Детский мир (-3,52%), Qiwi (-3,24%), Транснефть (-2,8%), Полиметалл (-2,64%), Полюс (-2,63%).

Долговой рынок

Локальный долговой рынок вошел в фазу небольшой ценовой коррекции на прошлой неделе под влиянием роста доходности американских казначейский облигаций и отрицательной динамики энергоносителей. В результате доходность длинных ОФЗ повысилась на 10-12 б.п., в то время как ближний сегмент остался практически на прежних уровнях. Таким образом, наклон кривой слегка увеличился.

Несмотря на некоторое снижение интереса к федеральным займам, Минфину вновь удалось провести успешные первичные аукционы, что не в последнюю очередь стало возможным при помощи нерезидентов. Ведомство предложило два лота «классических» ОФЗ с погашением через 10 и 20 лет (выпуски 26239 и 26238 соответственно) без ограничения лимита. Спрос оказался немного хуже, чем неделей ранее, но все равно внушительный.

Так, на первом аукционе спрос на 10-летнюю бумагу составил примерно 103 млрд. руб., из которых на рынке было продано 55,4 млрд руб. Средневзвешенная доходность сложилась в размере 7,09%, что предполагает весьма скромную премию к уровню вторичного рынка.

Позже на второй лот, ОФЗ 26238, поступило заявок на 41,7 млрд руб., из которых было продано бумаг на 19,8 млрд руб. Как и во время первого аукциона, ведомство не стало жертвовать доходностью ради большего объема размещения, реализовав облигации с незначительной премией к вторичному рынку (средневзвешенная доходность YTM 7,29%). На сегодня квартальный план Минфина реализован примерно на 33%. В свою очередь годовая программа заимствований (2,77 трлн руб.) исполнена на 67%.

В начале новой недели преимущество остается на стороне продавцов, поскольку нефтяные котировки продолжают оказывать негативное влияние на рынок. В то же время мы не думаем, что данный тренд сохранится надолго. На скорое возобновления покупок ОФЗ указывает статистика по инфляции.

Так, рост цен на прошлой неделе вновь был отрицательным, что позволило годовой инфляции опуститься ниже 6,5%. Более того, согласно данным Росстата, в июле инфляция замедлилась до 0,31% против 0,69% в июне. Из этого следует, что годовая инфляция на конец июля оценивалась в 6,46%.

Все это указывает на то, что пик роста потребительских цен с большой вероятностью был пройден в середине июля. А это означает, что разворот в монетарной политике ЦБ России также не заставит себя ждать. Мы пока по-прежнему считаем, что регулятор решится на очередное (и скорее всего последнее) повышение ключевой ставки в ходе сентябрьского заседания. Однако рост стоимости кредитования едва ли окажется больше 25-50 б.п.

На внешних площадках прошлая неделя прошла под давлением роста доходностей американских казначейских облигаций (КО США). Так, доходность 10-летнего бенчмарка поднялась сразу на 10 б.п., до YTM 1,28%. На этом фоне спрос на активы развивающихся рынков был весьма слабым. Российский суверенный сегмент выглядел несколько лучше на общем фоне. За исключением пятницы, когда была опубликована статистика по американскому рынку труда, суверенные бонды пользовались спросом. Таким образом, по итогам недели российская кривая опустилась ниже на 3-5 б.п.

Новости

Фосагро представила операционные результаты за 2К21

- Выпуск удобрений снизился на 1% г/г, до 2,44 млн т.

- Продажи удобрений сократились на 4% г/г, до 2,3 млн т, снижение связано с задержкой начала сезонного спроса в Индии и переходом части продаж на 3К21.

Несмотря на снижение операционных показателей к 2К20, стоит отметить, что объемы производства и реализации удобрений остались на исторических максимумах. Также в 3К21 традиционно ожидается пик сезонного спроса на фосфорные удобрения со стороны компаний на ключевых мировых рынках, что должно поддержать бумаги производителя.

Мы позитивно оцениваем результаты, и ждем сильной отчетности по МСФО 5 августа, так как значительные объемы реализации были достигнуты на фоне восстановления мировых цен на удобрения до трехлетних максимумов. Ожидается, что поддержку мировому спросу на удобрения будет оказывать традиционное сезонное повышение спроса на рынках Индии и Бразилии. Этот фактор может оказывать поддержку текущим ценам на удобрения.

Московская биржа представила сильные операционные результаты за июль 2021 г. В годовом сопоставлении по всем основным направлениям бизнеса, кроме рынка акций и валютного рынка, наблюдался рост.

Общий объем торгов на рынках составил 87,3 трлн руб. (+10,4% г/г; +7,1% м/м).

Денежный рынок: 44,7 млрд руб. (+14,2% г/г; +15,9% м/м)

Рынок акций: 2 млрд руб. (-11,6% г/г; +30,1% м/м)

Рынок облигаций: 2 млрд руб. (+11,0 г/г; -19,1% м/м)

Срочный рынок: 12,5 трлн руб. (+10,2% г/г; +40,4% м/м)

Валютный рынок: 25,7 трлн руб. (-2,8% г/г; -6,4% м/м).

Фосагро Североамериканская Mosaic, один из крупнейших в мире производителей минудобрений, представила сильный финансовый отчет за 2К21

- Скорректированную EBITDA увеличилась в 2,2 раза г/г, до рекордных $829 млн.

- Выручка выросла на 37% г/г, до $2,8 млрд, благодаря высоким ценам на удобрения.

- Чистая прибыль увеличилась более чем в девять раз г/г, до $437 млн.

- Чистый долг компании за год уменьшился на $1,1 млрд, до $3 млрд.

Менеджмент отмечает, что 2П21 станет одним из самых успешных для компании более чем за 10 лет и объемы фосфатных и калийных удобрений на 3К21 почти полностью законтрактованы. Ожидается, что средняя стоимость фосфатных удобрений в 3К21 превысит уровень 2К21 на $90-100/т, хлористого калия - на $25-35/т.

Данная новость позитивна для акций Фосагро. Компания представила неплохие операционные данные в понедельник, мы ожидаем, что в пятницу, 6 августа, будет опубликованы сильные финансовые результаты.

Ростелеком представил сильные финансовые результаты по МСФО по OIBDA и чистой прибыли.

Выручка составила 138,6 млрд руб. (+8,9% г/г; +5% к/к; +0,5% vs консенсус-прогноз).

OIBDA составила 55,9 млрд руб. (+14,5% г/г; +0,9% к/к; +2,8% vs консенсус-прогноз)

Чистая прибыль составила 11,2 млрд руб. (+46,4% г/г; -5,2% к/к; +18,6% vs консенсус-прогноз)

FCF улучшился на 10,7 млрд руб. по сравнению с аналогичным периодом прошлого года, до 1,1 млрд руб.

Чистый долг/OIBDA составил 2,4х против 2,7х по 2К20 и 2,3х в 1К21.

Ростелеком повысил прогноз по росту OIBDA по итогам 2021 г. с не менее 5% до 8-10%.

Евраз представил финансовые результаты по МСФО за 1П21 – ключевые показатели оказались на уровне консенсус-прогноза Интерфакса

- Выручка увеличилась на 24% п/п (+30% г/г), до $6,178 млрд (-0,2% vs консенсус-прогноз).

- EBITDA выросла на 83% п/п (+94% г/г), до $2,082 млрд (+0,1% vs консенсус-прогноз).

- Чистая прибыль выросла в 3,5 раза п/п и в 2,4 раза г/г, до $1,212 млрд.

СД направил $802,3 млн на дивиденды по итогам 1П21. Промежуточные дивиденды составят $0,55 на акцию, что соответствуют дивдоходности на уровне 6,4% .Для сравнения, в 2020 г. финальные дивиденды Евраза составили $0,3 на акцию ($437 млн).

Дата закрытия реестра - 13 августа, выплата назначена на 10 сентября.

Норникель представил сильные финансовое результаты по МСФО за 1П21 – выше консенсус-прогноза Интерфакса

- Выручка увеличилась на 1,2% п/п (+33% г/г), до $8,9 млрд (+2,7% vs консенсус-прогноз);

- EBITDA снизилась на 1,9% п/п (рост в три раза г/г), до $5,7 млрд, рост г/г обусловлен низкой базой – в 1П21 был признан резерв по экологическим обязательствам в $2 млрд (+4,1% vs консенсус-прогноз);

- Чистая прибыль выросла 19,9% п/п (+ в 96 раз г/г), до $4,3 млрд;

- FCF сократился на 48% г/г, до $1,4 млрд, в первую очередь, за счет возмещения экологического ущерба в размере $2 млрд;

- CAPEX увеличился на 80% г/г, до $1 млрд, в связи с ростом расходов на капитальный ремонт, инвестиции в промышленную безопасность и модернизацию основных фондов.

Топ-менеджмент Норникеля в ходе конференц-звонка по итогам отчетности по МСФО за 1П21 сообщил что, дивиденды продолжат рассчитывать на базе EBITDA по формуле в соглашении акционеров и расчет финальных дивидендов за 2020 г. от FCF стал разовым решением основных акционеров. Конец действия соглашения приходится на 2023 г. Предположительно, 2022 г. станет последним годом использования дивформулы.

Также топ-менеджер отметил, что Норникель имеет обязательство объявить минимум одни промежуточные дивиденды в год, при этом он не уточнил, какая доля от суммарных перечислений акционерам за год может приходиться на эти выплаты и когда может быть сделана рекомендация.

Согласно дивформуле в соглашении акционеров, по нашим расчётам, на дивиденды за 1П21 могут направить $3,343 млрд или 1629 руб. на акцию, что соответствует дивдоходности на уровне 6,4%.

Корпоративные события

| Дата | Компания | Событие |

| Пн, 9 августа | Русагро | Финансовые результаты по МСФО за 2К21 |

| Вт, 10 августа | Алроса | Результаты продаж за июль 2021 г. |

| Ср, 11 августа | MSCI | Объявление итогов квартальной ребалансировки индексов MSCI |

| Юнипро | Финансовые результаты по МСФО за 2К21 | |

| Чт, 12 августа | X5 Retail Group | Финансовые результаты по МСФО за 2К21 |

| Fix Price | Финансовые результаты по МСФО за 2К21 | |

| Полюс | Операционные результаты за 2К21 | |

| Пт, 13 августа | Алроса | Финансовые результаты по МСФО за 2К21 |

| Русал | Финансовые результаты по МСФО за 2К21 | |

| Пн, 16 августа | ||

| Вт, 17 августа | Ozon | Финансовые результаты по МСФО за 2К21 |

| Ср, 18 августа | МТС | Финансовые результаты по МСФО за 2К21 |

| Чт, 19 августа | Qiwi | Финансовые результаты по МСФО за 2К21 |

| Пт, 20 августа | Распадская | Финансовые результаты по МСФО за 2К21 |

Рыночные индикаторы

| Валютный рынок | Значение | Изм. за 5 дней | Изм. с начала года |

| USD/RUB | 73,49 | -0,80% | 1,20% |

| EUR/RUB | 86,38 | -0,55% | 6,05% |

| EUR/USD | 1,18 | -0,91% | -3,95% |

| DXY | 92,80 | 0,68% | 3,38% |

| Товарные рынки | |||

| Brent, $/барр. | 70,70 | -7,38% | 34,86% |

| Gold, $/унц. | 1 763 | -2,82% | -8,65% |

| Фондовый рынок | |||

| Индекс МосБиржи | 3 805 | 0,90% | 17,34% |

| РТС | 1 633 | 0,44% | 19,12% |

| MSCI Russia | 773 | 0,48% | 17,12% |

| DJIA | 35 209 | 0,78% | 14,69% |

| S&P 500 | 4 437 | 0,94% | 18,00% |

| NASDAQ Comp. | 14 836 | 1,11% | 15,30% |

| FTSE 100 | 7 123 | 1,29% | 10,49% |

| Euro Stoxx 50 | 4 175 | 2,08% | 17,86% |

| Nikkei 250 | 27 820 | 1,97% | 1,62% |

| Shanghai Comp. | 3 458 | 1,79% | 1,64% |

| Криптовалюта | |||

| Bitcoin | 42 720 | 4,99% | 56,65% |

| Ethereum | 2 914,03 | 20,40% | 321,86% |

| Ripple | 0,75 | -0,35% | 260,93% |

| Litecoin | 148,7 | 4,46% | 31,95% |