Лучшие инвестиционные идеи до конца года

Динамика за неделю: биткоин дорожает на фоне волатильности

- В лидеры роста на неделе с 19 по 23 июля вышел биткоин (+19%), восстановившись с минимумов на фоне повышения волатильности и снижения уровня ликвидности на рынках акций и облигаций. В секторальном разрезе в лидеры роста вышли акции провайдеров услуг в сфере здравоохранения (+11%), нефть (+7%), медь (+6,3%) и коксующийся уголь (+5%). Удорожание нефти оказало неоднозначное влияние на акции нефтегазовых компаний, которые отыграли часть потерь со вторника по четверг на прошлой неделе после масштабной распродажи с 1 по 19 июля.

- Покупки на низах были главным драйвером удорожания акций стоимости, но они продлились всего три дня, несмотря на ограниченное экономическое воздействие дельта-штамма коронавируса и продолжающееся возобновление экономической деятельности в развитых странах. Инвесторы пребывают в замешательстве, поскольку, с одной стороны, они видят хорошие макроэкономические данные, растущую инфляцию и повышение уровня вакцинации и снижение числа смертей, а с другой – скачок заболеваемости коронавирусом, ограничительные меры в большинстве развивающихся стран (EM) и риски их введения в некоторых развитых странах. В этих условиях рефляционная торговля прервалась, а стремление к хеджированию посредством казначейских облигаций (КО) США привело к тому, что их доходность достигла минимумов января 2021 г.

- Торгуются в основном акции роста, FANMAG, на которые сейчас приходится 25% рынка по сравнению с 15% всего двумя годами ранее, в то время как на рынке акций стоимости, в частности бумаг круизных операторов, игорных компаний, авиакомпаний, универмагов, провайдеров телекоммуникационных услуг, нефтесервисных компаний, по-прежнему наблюдается отстающая динамика (они на 11-15% ниже июньских уровней). Nasdaq за неделю прибавил более 3%, Dow Jones – 1%. Российские акции подорожали на 1,4%, несколько превзойдя Dow Jones.

- Европейские акции вышли в лидеры роста (+4%) благодаря европейским банкам (+5%) после того, как ЕЦБ объявил о смягчении ограничений на выплату дивидендов и обратный выкуп акций с 30 сентября; как ожидается, в четвертом квартале кредиторы выплатят около €6 млрд ($7,1 млрд). FTSE повысился на 2,5% на фоне роста котировок британских банков, в частности HSBC, Lloyds и др.

Инвесторы переориентируются с EM на DM

- Китай оказался в числе аутсайдеров (-4%) с 19 по 23 июля, в понедельник рынок продолжил падать из-за продолжающегося наступления местных регуляторов на Didi. Такси-сервис могут заставить выплатить штраф, превышающий штраф, наложенный на Alibaba ($2,8 млрд), приостановить некоторые операции компании или ввести в структуру собственности государственного инвестора. Приложение Didi запретили скачивать в местных магазинах приложений. Tencent Music также оказалась под пристальным вниманием, поскольку регулятор предписал компании в течение 30 дней отказаться от эксклюзивных прав на музыку в Китае (компания владеет 80% прав) и оштрафовал на $78 тыс. Tencent Music пообещала полностью исполнить эти требования.

- Также Пекин рассматривает возможность преобразования учебных платформ, в частности TAL Education, в некоммерческие организации, что обвалило акции таких компаний более чем на 70% за пятничную сессию.

- В результате распродаж на китайском фондовом рынке, роста заболеваемости коронавирусом в развивающихся странах (EM) и геополитической напряженности в первой половине года объем вложений международных инвесторов в американские паевые и биржевые фонды превзошел $900 млрд, по данным Refinitiv Lipper. Это максимум с 1992 г. и это больше совокупных вложений в фонды в других странах мира за первые два квартала 2021 г. До конца этого года иностранные инвесторы вложат в рынки США еще $200 млрд по сравнению с $715 млрд в прошлом году, по прогнозам Goldman Sachs.

Стоит ли покупать китайские акции?

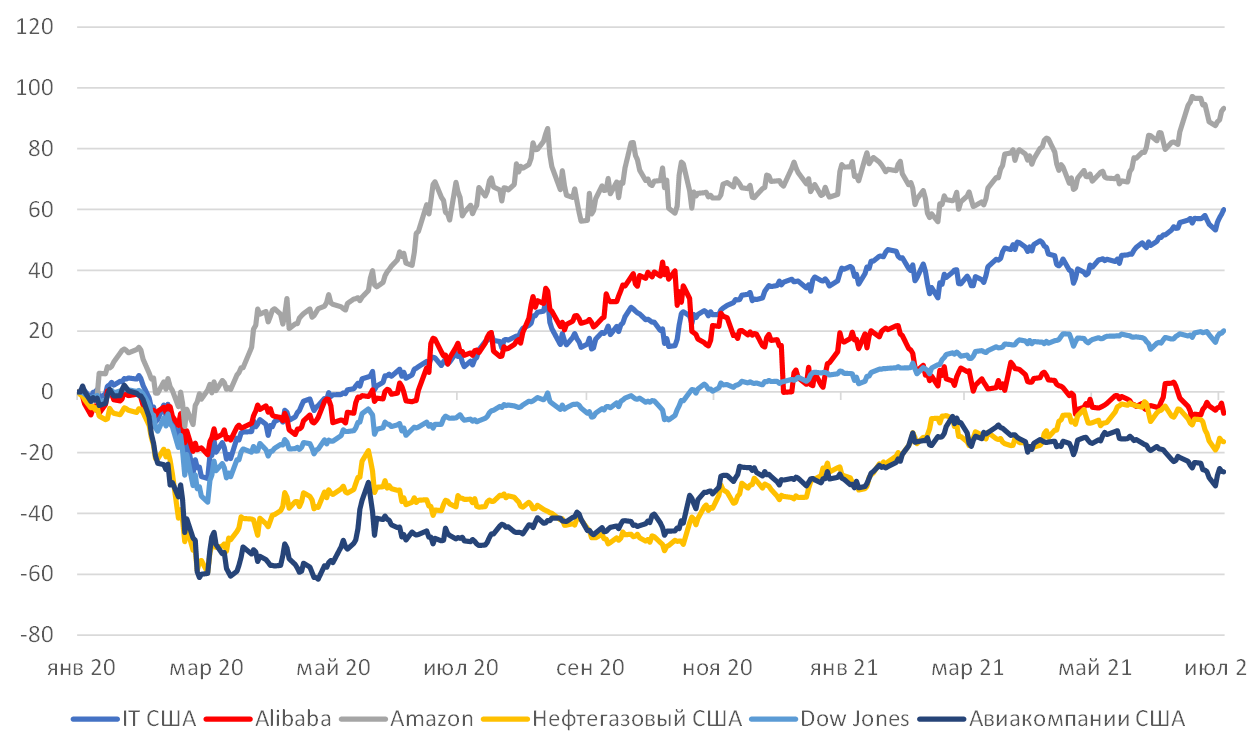

- Китайские акции роста в сфере информационных технологий в среднем подешевели на 35% с пиковых уровней 16 февраля, их динамика сопоставима с динамикой глобальных акций стоимости, в частности акций американских нефтегазовых компаний и авиалиний.

- В итоге капитализация китайского рынка упала на $6 трлн, с пиковых $28 трлн до $22 трлн, а компаний, непосредственно связанных с онлайн-сектором, коммуникациями, развлечениями, медиа и IT – примерно на $3,5 трлн.

- Мы считаем, что основной пик продаж позади, так как китайские органы в сфере кибербезопасности осуществили корпоративную регуляторную революцию в некогда перегретом секторе. Однако продажи могут продолжиться до тех пор, пока китайские надзорные органы не обнародуют свои окончательные планы, рынок пока реагировал на намерения.

- Китай в первую очередь стремится взять под контроль большие данные, эти планы сейчас получили приоритет из-за роста геополитической напряженности в отношениях с США. Отношения с Вашингтоном остаются сложными, представители двух стран провели первые за два месяца переговоры и они закончились плохо, но если отношения улучшатся, то в октябре, во время саммита G-20, возможна встреча лидеров двух стран. Похожая ситуация сложилась при Дональде Трампе, когда он ввел торговые пошлины, но она постепенно улучшилась во втором полугодии 2018 г. Высокая взаимозависимость двух стран подтолкнет дипломатов к переговорам.

Актуальные китайские компании, подверженные минимальным рискам со стороны регуляторов

Источник: Bloomberg, ITI Capital

Нормализованная динамика с января 2020 г.

Источник: Bloomberg, ITI Capital

Что покупать?

- Наш выбор – глобальные компании, зависящие от восстановления экономике, в частности нефтегазовые, транспортные и китайские компании, которым в меньшей степени грозят риски в связи с давлением со стороны местных регуляторов.

- Мы считаем, что хеджирование от инфляции зашло слишком далеко, а дельта-штамм COVID-19 не должен привести к новым ограничительным мерам, так как динамика смертности остается под контролем, а полная вакцинация на 90% эффективна против постоянно мутирующего коронавируса.

- Мы ожидаем дальнейшего восстановления циклических акций ввиду возобновления экономической деятельности и хорошей статистики, поскольку текущий спред достиг 35% по сравнению со средним значением за пять лет (12%), опасения по поводу дельта-штамма ослабевают, инфляция продолжает преподносить сюрпризы, рост превышает средние значения, фундаментальные показатели потребительского спроса находятся на высоком уровне, а безубыточность – на низком.

- Что касается сырьевых товаров, продление соглашения ОПЕК+ может обеспечить повышение дисциплины производителей в следующем году и на фоне растущего спроса способствовать удорожанию нефти и в 2022 г.

-121.png)

Источник: Bloomberg, ITI Capital

Вакцинация продолжается, но медленнее

- Число заболевших коронавирусом в мире достигло 192 млн, а число смертей превысило 4,1 млн. Более 3,9 млрд жителей более 180 стран поставили минимум одну прививку, темпы вакцинации составляют 34 млн человек в сутки, и в настоящее время введено достаточно доз для полной вакцинации 25,1% населения Земли, но вакцинация идет неравномерно. Темпы вакцинации в странах и регионах с самыми высокими доходами примерно в 30 раз превышают темпы вакцинации в странах и регионах с самыми низкими доходами. Примерно половина населения США уже получила хотя бы одну дозу вакцины, и штаты обеспечены необходимым объемом препаратов. Однако программа вакцинации застопорилась. Когда-то США были на первом месте в мире по темпам вакцинации, но с тех пор их обогнали более 20 стран. Разрыв между наиболее и наименее вакцинированными округами США увеличился, многие общины остаются уязвимыми перед новыми вспышками заболеваемости.

- Центры по контролю и профилактике заболеваний США сообщили, что не пересматривали свои рекомендации по соблюдению масочного режима, а губернаторы «красных» штатов (где большинство жителей голосует за республиканцев), включая Флориду, заявили, что не будут вводить новые ограничения. Кроме того, комментарии руководства компаний, отчитавшихся за второй квартал, свидетельствуют о повышении спроса; бизнес смог компенсировать снижение маржи от удорожания производственных ресурсов за счет повышения цен. СМИ пишут о буме выкупа акций. Несмотря на то, что политика остается в центре внимания, новый целевой показатель, обнародованный ЕЦБ, указывает на объем поддержки, которую экономике будут оказывать Центробанки. Кроме того, перспективы заключения соглашения по вложениям в инфраструктуру между демократами и республиканцами, похоже, улучшились.

- Индекс менеджеров по закупкам (PMI) в промышленной отрасли США, рассчитываемый IHS Markit, в июле превзошел прогноз и обновил рекорд, хотя индекс PMI в сфере услуг оказался хуже ожиданий, снизившись с рекордного майского уровня. Двухпартийный законопроект о вложениях в инфраструктуру могут согласовать к начале следующей недели, хотя исход голосования в палате представителей сложно спрогнозировать, и инвесторы больше заинтересованы в принятии законопроекта в рамках «процедуры примирения», учитывая налоговые риски, а также риски, связанные с потолком госдолга. В пятницу глава Минфина США Джанет Йеллен повторила, что бюджетные средства могут закончиться вскоре после возвращения конгресса с августовских каникул.

Коэффициент вакцинации, % жителей

-417.png)

Источник: ВОЗ, Bloomberg

Прибыль за второй квартал 2021 г.: превосходя лучшие прогнозы

- По состоянию конец прошлой недели 24% компаний S&P 500 отчитались за 2К21. Число компаний, прибыль на акцию которых превзошла ожидания рынка, составило 88%, что выше пятилетнего среднего (75%), это максимум с 2008 г.

- Прибыль компаний на 19% превосходит прогнозы, что также выше пятилетнего среднего показателя (7,8%). Если по итогам квартала показатель не изменится и составит 19%, то число компаний S&P 500, сообщивших о том, что рост прибыли на акцию (EPS) превзошел ожидания, достигнет максимума за всю историю наблюдений FactSet с 2008 г. Темпы роста комбинированной прибыли компаний S&P 500 (включает фактические результаты компаний, которые отчитались, и оценочные результаты компаний, которые еще не отчитались) во втором квартале составляют 74,2%, промышленных компаний – 370%, провайдеров второстепенных товаров и услуг – 222%, финансовых компаний – 167% и производителей металлов и удобрений – 127%, по сравнению с 69,4% на прошлой неделе и 63,2% на конец второго квартала (30 июня).

Зарубежные рынки – предстоящая неделя

Комитет по операциям на открытых рынках ФРС проведет заседание, на котором примет решение по ставкам. Председатель ФРС Джером Пауэлл недавно высказался за то, чтобы центральный банк продолжил поддерживать экономику США, несмотря на некомфортный уровень инфляции.

Вторник, 27 июля

- Apple: отчетность за 2К

- Alphabet: отчетность за 2К

- МВФ представит обновленный прогноз по росту мировой экономики

- Китай: прибыль промышленных предприятий

- Нигерия, Венгрия: ставка

- США: объем заказов на товары длительного пользования, индекс доверия потребителей от Conference Board, индекс цен на жильё

Среда, 28 июля

- Deutsche Bank: отчетность 2К

- Barclays: отчетность за 2К

- Facebook: отчетность за 2К

- США: данные по запасам нефти от Минэнерго (EIA)

- США: ставка, пресс-конференция председателя Джерома Пауэлла

- Ford: отчетность за 2К

- Скорость программы скупки облигаций ФРС будет в центре внимания в ходе заседания Федерального комитета по операциям на открытом рынке ФРС

- Канада, Австралия, Россия: ИПЦ

- Южная Корея, Германия, Франция, Италия: индекс потребительской уверенности

- США: объём товарных запасов на оптовых складах, ставка Федерального комитета по операциям на открытом рынке ФРС

Четверг, 29 июля

- Credit Suisse: отчетность за 2К20

- Amazon: отчетность за 2К

- Samsung: отчетность за 2К, конференц-колл

- Инвесторы получат предварительные данные о темпах экономического роста США во втором квартале Данные, как ожидается, покажут быстрый рост экономики, чему способствовали вакцинация, стимулирующие меры и возобновление деятельности компаний

- США: ВВП, число первичных заявок на получение пособия по безработице

- Еврозона: индекс доверия потребителей

- Германия, Сингапур: безработица

- Германия, Испания: ИПЦ

- Россия: золотовалютные резервы

Пятница, 30 июля

- Nomura: отчетность за 1К

- НАСА планирует запустить корабль Starliner компании Boeing с мыса Канаверал в рамках беспилотного испытательного полета к Международной космической станции. В зависимости от результатов полета Starliner может использоваться для доставки астронавтов на МКС в конце этого года или в 2022 г.

- Бразилия, Чили, Колумбия, Еврозона, Италия, Россия, Дания, Норвегия: уровень безработицы

- Чехия, Еврозона, Франция, Германия, Гонконг, Мексика, Италия, Испания, Тайвань, Канада, Литва, Австрия, Португалия: ВВП

- Еврозона, Франция, Италия, Польша, Шри-Ланка, Уганда: ИПЦ

- США: личные доходы/расходы, индекс настроений потребителей от Мичиганского университета

Российский рынок за неделю

За прошлую неделю рубль укрепился к доллару и к евро до 73,76 руб. и 86,8 руб. соответственно. Индекс Мосбиржи снизился на 0,94%, РТС – на 0,45%.

Лидеры роста и падения

-239.png)

Источник: ITI Capital

Лидерами роста стали ММК (+6,42%), ТМК (+5,34%), Северсталь (+4,18%), НЛМК (+3,1%), НКНХ (+3,1%), TCS Group (+2,39%), Headhunter (+2,23%).

В число аутсайдеров вошли Сургутнефтегаз (ап -15,99%), Veon (-7,49%), Транснефть (-5,3%), Полиметалл (-4,85%), Интер РАО (-4,15%), Сургутнефтегаз (ао -3,71%), Детский мир (-3,35%).

Долговой рынок

Рублевый долговой рынок после долгой паузы наконец развернулся к росту на прошлой неделе, несмотря на ожидания резкого ужесточения монетарных условий. Активность торгов также оказалась заметно выше средних значений за последнее время, чему не в последнюю очередь способствовал возросший интерес со стороны нерезидентов. Так, по данным НРД, остатки на иностранных счетах на прошлой неделе увеличились почти 43 млрд руб., что стало максимумом за несколько месяцев. В целом доходность вдоль суверенной кривой опустилась на 20-25 б.п., за исключением ближнего отрезка, где ставки снизились на примерно на 10 б.п. Еженедельный аукционный день в прошлую среду для Минфина также оказался намного успешнее всех остальных за последнее время. Ведомство предложило лишь один «классический» выпуск ОФЗ серии 26239 с погашением в 2031 г. и лимитом в 20 млрд руб. Соотношения bid/cover достигло почти 3х – подобного интереса со стороны инвесторов не наблюдалось уже давно. В предыдущий раз данная серия доразмещалась две недели назад, тогда спрос превысил предложение всего в 1,8 раза. На этом фоне удалось продать весь запланированный объем без премии ко вторичному рынку (средневзвешенная доходность составила YTM 7,32% годовых).

Оптимизм на рынке сохранялся и с открытия торговой сессии в минувшую пятницу- дня, когда рынок ожидал решения Банка России по ключевой ставке. Регулятор в ходе опорного заседания пошел на самое масштабное повышение ключевой ставки с 2014 г., доведя ее значение до 6,5% (+100 б.п.). Решение совпало как с консенсус-прогнозом большинства участников рынка, так и нашим прогнозом (/analytics/currency/12572/), и было обусловлено неослабевающим инфляционным давлением. Также был обновлен среднесрочный макроэкономический прогноз. Ожидания по годовой инфляции были скорректированы до 5,7-6,2% (ранее 4,7-5,2%). Возврат к цели в 4% теперь планируется не ранее 2022 г. В этой связи ЦБ сопроводил свое решение умеренно жестким комментарием, не исключая дальнейшего повышения ставки в зависимости от динамики потребительских цен. Среднее значение ключевой ставки во 2П21 в соответствии с обновленным прогнозом теперь находится в диапазоне 6,5-7,1%. Иными словами, при наименее благоприятном сценарии регулятор может довести стоимость кредитования до 8% до конца года. Мы по-прежнему полагаем, что ключевая ставка до конца декабря 2021 г. не превысит 6,75-7% на фоне постепенного снижения годовой инфляции.

ОФЗ после объявления итогов заседания прервали рост последних дней, скорректировавшись в соответствии с обновленными параметрами ДКП. Однако достаточно быстро тренд на рынке вновь развернулся и все потери были отыграны. Наибольшим спросом пользовались бумаги на среднем и дальнем участках кривой. В то же время короткие гособлигации остались под влиянием продавцов – их доходность по-прежнему не учитывает возможное дальнейшее повышение ключевой ставки. В этой связи мы не видим поводов для восстановления спроса в ближнем сегменте суверенной кривой.

На внешних рынках в минувшую неделю заметной волатильности не наблюдалось. Доходность 10-летних американских казначейских облигаций вновь стала отступать с локального минимума (UST 10Y YTM 1,24%, + 9 б.п.), что оказало давление на цены многих долговых инструментов на развивающихся рынках. Российские суверенные бонды выглядели чуть лучше аналогов из вселенной EM - за неделю кривая опустилась вниз на 2-3 б.п. Из новостей первичного рынка можно выделить доразмещения суверенных еврооблигаций Украины с погашением в 2029г . в объеме $500 млн. По итогам сбора книги заявок выпуск Ukraine 29 был доразмещен с доходностью 6,3% годовых.

Новости

Правительство России через допэмиссию внесет в Русгидро 100% акций АО «ДВЭУК-ГенерацияСети», находящихся в федеральной собственности, следует из указа президента Владимир Путин от 19.07.2021 г. В документе говорится, что описанные мероприятия должны быть проведены в 18-месячный срок.

В 2019 г. Русгидро направляло в правительство предложения по интеграции в компанию активов ДВЭУК без использования эмиссии акций. Речь шла о переходе к Русгидро электросетевых и генерирующих активов ДВЭУК, расположенных в Магаданской области, Приморском и Хабаровском краях.

На конец 2020 г. активы ДВЭУК-ГенерацияСети оценивались в 23,75 млрд руб. Выручка составила 766 млн руб., чистый убыток - 73,5 млн руб.

Новость также может оказать давление на бумаги Русала. Компания недавно приобрела 4,35% в Русгидро у ВСМПО-Ависма за 17,4 млрд руб. (около 2,3% в капитализации Русала).

Фосагро Аграрии предупредили о возможном снижении урожайности в 2022 г. из-за высокой стоимости удобрений.

В достигнутом 16 июля с производителями удобрений и правительством соглашении их не устраивает фиксация цен на удобрения на максимальных уровнях за два года. Наличие соглашения само по себе позитивно и снижает риски введения экспортных пошлин по аналогии с металлургическим сектором. Тем не менее, некоторая неопределенность с изменениями условий экспортных операций может сохраняться.

Ozon запустил робототехническую лабораторию, благодаря которой ретейлер намерен роботизировать процессы в фулфилмент-центрах, сортировочных хабах, хранении товаров, обработке и доставке заказов. Данный шаг позволит сократить затраты на заказ, а также увеличить скорость их обработки.

Новость нейтрально позитивна для бумаг компании, отображает тренд экспресс-доставки.

Газпром США и Германия могут объявить о достижении соглашения по Северному потоку, сообщил Reuters. Детали соглашения не известны, но важной составляющей может стать увеличение инвестиций США и ФРГ в экономику Украины, в частности в энергетический сектор, переход на энергоэффективные технологии.

Новость позитивна для акций и поддержана позитивным операционным фоном: (1) добыча природного газа Газпрома за 1П21 выросла на 17,8% г/г, до 278,8 млрд куб. м; (2) поставки из газотранспортной системы на внутренний рынок увеличились на 15,5% г/г (19,2 млрд куб. м); (3) экспорт в страны дальнего зарубежья вырос на 24,3% г/г, до 107,5 млрд куб. м газа.

Самолет представил сильные операционные результаты за 2К21 как в годовом сопоставлении, так и в квартальном и по сравнению с традиционно высоким сезоном, 4К20. Динамика вызвана низкой базой 2020 г., сложившейся ввиду ограничений, связанных с коронавирусной инфекцией, а также изменениями в программе льготной ипотеки, согласно которым с 1 июля 2022 г. максимальная сумма кредитования для всех регионов составит 3 млн руб. вместо 12 млн руб. в Москве, Московской области, Санкт-Петербурге и Ленинградской области и 6 млн руб. в регионах. Ставка также увеличена с 6,5% до 7%. Ипотека по новым условиям потеряла свою актуальность для 30 регионов, включая центральный, в котором сфокусированы основные мощности публичных девелоперов.

Объем продаж недвижимости в денежном выражении составил 26,6 млрд руб. (рост в 2,3 раза к 2К20; +40% к/к; +43,8% к 4К20), в абсолютном выражении - 167,1 тыс. кв. м (+66,1% г/г; +32,6% к/к; +21,1% к 4К20).

Общее количество контрактов достигло 4511, вдвое увеличившись по сравнению с аналогичным периодом прошлого года, +59,3% к/к.

Денежные поступления составили 27,3 млрд руб. (более чем в два раза больше показателя 2К20: +56% к/к).

Доля заключенных контрактов с участием ипотечных средств составила 76% против 70% в 1К21.

Средняя цена за кв. м составила 158,9 тыс. руб.

На дальнейшую динамику бумаг будут влиять комментарии менеджмента о продажах в июле 2021 г. и далее, а также состояние ипотечного рынка, на котором продолжает действовать льготная семейная ипотека (до конца 2022 г.), однако эффект от данной программы не сопоставим с господдержкой, оказанной населению в 2020 г. – 1П21.

Также ввиду значительного роста стоимости недвижимости на рынке может сформироваться навес инвестиционных квартир, приобретенных в 2020 г., что может оказать давление на сектор. Среди всех девелоперов бумаги Самолета и ПИКа выглядят наиболее привлекательными ввиду основной специализации на дешевом жилье и участия в программе реновации.

Эталон представил сильные операционные результаты за 2К21.

Динамика вызвана низкой базой 2020 г., сложившейся ввиду ограничений, связанных с коронавирусной инфекцией, а также изменениями в программе льготной ипотеки, согласно которым, с 1 июля 2022 г. максимальная сумма кредитования для всех регионов составит 3 млн руб. вместо 12 млн руб. в Москве, Московской области, Санкт-Петербурге и Ленинградской области и 6 млн руб. в регионах. Таким образом, программа льготного кредитования становится неактуальной для Эталона ввиду фокуса мощностей девелопера в центральном регионе и в бизнес-сегменте (71%), в меньшей степени в комфорт-классе (27%), на долю эконом-класса приходится всего 2% земельного банка Эталона (кв. м).

Количество новых контрактов выросло до 2297 (+47% г/г; +16% к/к).

Продажи по новым контрактам составили 122,3 тыс. кв. м в абсолютном значении (+29% г/г; +24% к/к) и 24,9 млрд руб. в денежном (более чем в два раза больше показателя за аналогичный период прошлого года; +54% к/к). Рост оказался сдержаннее динамики Самолета, который нарастил продажи в абсолютном значении на 66% г/г и 33% к/к; в денежном отрыв оказался менее значительным – рост продаж Самолета составил 2,3 раза г/г, в квартальном выражении показал менее активную динамику, чем у Эталона (+40% к/к).

Средняя цена кв. м составила 203,9 тыс. руб. (+67% г/г; +24% к/к).

Средняя цена квадратного метра квартир выросла до 236,3 тыс. руб. (+49% г/г; +14% к/к).

Доля ипотечного кредитования выросла до 47% с 44% во 2К20 и 37% в 1К21, доля ипотечных квартир составила 67% против 63% во 2К20 и 1К21.

Норникель представил операционные результаты за 2К21.

Объем производства никеля составил 33 тыс. т (-30% к/к), при этом практически весь объем был произведен из собственного сырья (31 тыс. т, сократившись на 31% к/к). Уменьшение производства никеля было вызвано приостановкой и проведением последующих восстановительных работ на рудниках «Октябрьский» (5 млн т руды в год) и «Таймырский» (4,3 млн т руды в год) после их подтопления грунтовыми водами, а также снижением производительности Норильской обогатительной фабрики (НОФ) из-за аварии и проведением последующих восстановительных работ.

Производство меди сократилось до 81 тыс. т (-11% к/к).

Производство палладия составило 548 тыс. унций (-28% к/к), платины - 134 тыс. унций (-27% к/к).

Несмотря на то, что результаты выглядят слабыми, компания подтвердила прогноз, согласно которому в этом году будет выпущено 2,35 - 2,41 млн унций палладия и 580-640 тыс. унций платины, ввиду этого мы трактуем результаты как нейтрально позитивные.

Металлургия В штате Южная Австралия во вторник (20 августа) минимум на неделю введен карантин в связи с дельта-штаммом. Южная Австралия приняла эти меры вслед за Сиднеем и Мельбурном. Таким образом, на изоляции находятся более 14 млн австралийцев (из 25-тимиллионного населения). Ухудшающаяся ситуация в Австралии может поддержать цены на железорудное сырье и на сталь.

В середине июля Rio Tinto сообщила, что поставки железной руды из Австралии во 2К21 сократились на 12% г/г. Годовой объем экспорта будет соответствовать нижней границе ранее обнародованного прогноза. Прогноз предусматривал диапазон от 325 млн до 340 млн т. Во втором квартале компания поставила 76,3 млн т австралийской железной руды, за первое полугодие - 154,1 млн т.

Интер РАО Менеджмент подтвердил, что требование о выплате 50% прибыли в виде дивидендов на компанию не распространяется. Компания государственная по-сути, но не формально. У компании отрицательный чистый долг по МСФО, -234 млрд руб. на конец 2020 г., но Интер РАО не стремится распределять наличность в виде дивидендов, за что и подвергается критике со стороны инвесторов. Основной акционер компании - Роснефтегаз (27,63%), ФСК ЕЭС (FEES) владеет 8,57% акций. На долю Интер РАО Капитал приходится 29,56%, еще 34,24% находятся в свободном обращении.

Группа ЛСР выкупит 34,5 млн своих ГДР за $73 млн, предъявленных к выкупу. Новость является технической. Компания одобрила делистинг глобальных депозитарных расписок с Лондонской фондовой биржи путем обратного выкупа ввиду низкой ликвидности, которая делает расходы на поддержание листинга неоправданными. Объем buy-back мог составить до 77,7 млн ГДР (15,1% уставного капитала компании) по цене $2,1/ГДР. Заявки принимались до 20 июля, последний день торгов на LSE - 30 июля. Делистинг ГДР должен быть осуществлён 2 августа 2021 г. Владельцы ГДР, которые не воспользуются предложением о покупке, могут конвертировать расписки в обыкновенные акции с листингом в Москве.

Русал Продажи Русала могут сократиться в 2021 г. по сравнению с 2020 г. из-за новой экспортной пошлины, которая введена с августа 2021, сообщил замглавы компании Роман Андрюшин.

Отраслевые ассоциации обратились в Минэкономики с просьбой отменить пошлины, однако в Минпромторге заявили, что их пересмотр не планируется.

Экспортная пошлина в размере 15% на экспорт алюминия или минимум $254 за т обойдется Русалу в несколько сотен миллионов долларов, по расчетам замгендиректора компании и может сделать часть производства убыточным. В компании допускают снижение загрузки алюминиевых заводов и сокращение экспорта.

По словам Андрюшина, Русал не сможет учесть налог в большинстве своих долгосрочных контрактов, поскольку их цены зафиксированы и придется выполнять контракты в убыток. Более того, по мнению топ-менеджмента Русала справедливая цена на алюминий в ближайшие годы составит $2,5-2,6 тыс./т и рынок сейчас находится на подъеме. Он начался еще в середине прошлого года благодаря мерам стимулирования экономики, которые приняли правительства во время пандемии.

Новость формально негативна для бумаг Русала, но при этом может стать аргументом в переговорах между властями и металлургическими компаниями об изменении налогового режима в 2022 г. С этой точки зрения коррекция в бумагах Русала может быть краткосрочной.

М.Видео-Эльдорадо представил нейтрально негативные операционные результаты за 2К21.

Общие продажи (GMV) группы составили 120,1 млрд руб. (+38,2% г/г; -13,1% к/к). Рост в годовом сопоставлении обусловлен сильной динамикой (+57% г/г) в апреле-мае 2021 г. из-за низкой базы продаж за аналогичный период прошлого года.

Общие онлайн-продажи компании составили 81,5 млрд руб. (+35,7% г/г; -11,7% к/к).

ММК представил сильные финансовые результаты по МСФО за 2К21 – выше консенсус-прогноза Интерфакса по FCF и EBITDA

- Выручка выросла на 49% к/к (+157% г/г), до $3255 млн (-0,6% vs консенсус-прогноз);

- EBITDA увеличилась на 98% к/к и более чем в шесть раз г/г, до $1435 млн (+7,9% vs консенсус-прогноз);

- Чистая прибыль увеличилась 2,2 раза к/к и в 18 раз к 1К20, до $1031 млн;

- FCF составил $545 млн против $125 млн в 1К21 и -$18 млн во 2К20 (+6,7% vs консенсус-прогноз).

СД компании рекомендовал выплатить дивиденды за 2К21 в размере 3,53 руб./акция (дивдоходность – 5,5%).

Русал приостановит процесс разделения активов в связи с введением в России экспортных пошлин на металлы и металлопродукцию, сообщил ТАСС. Русалу необходимо провести дополнительный анализ финансовой устойчивости разделяемых компаний.

В среду, 22 июля, топ-менеджмент компании оценил потери от введения пошлин в сотни миллионов долларов.

НЛМК: сильные финансовые результаты по МСФО за 2К21 – выше консенсус-прогноза Интерфакса

- Выручка увеличилась на 44% к/к, до $4,139 млрд (+90% г/г), что обусловлено благоприятной ценовой конъюнктурой и ростом операционных показателей (+1% vs консенсус-прогноз);

- Показатель EBITDA вырос на 76% к/к и более чем в три раза г/г, до $2,052 млрд (+6,4% vs консенсус-прогноз);

- Чистая прибыль выросла на 75% к/к и почти в 18 раз г/г, до $1,359 млрд;

- FCF составил $864 млн против $452 млн в 1К21 и $304 млн во 2К20 (+6,4% vs консенсус-прогноз).

Совет директоров НЛМК рекомендовал дивиденды в размере 13,62 руб. на акцию, направив на дивиденды 127% FCF по итогам 2К21, что соответствует квартальной дивдоходности на уровне 5,6%. Последний день покупки бумаг для получения дивидендов – 3 сентября 2021 г.

Газпром: риторика разнонаправлена, но главное – Северный поток-2 готов к запуску Газ по Северному потоку - 2 после завершения строительства трубопровода пойдет не сразу, необходимы дополнительные шаги, заявил представитель госдепартамента США, согласно Интерфаксу. В контексте избытка риторики касательно Северного потока - 2, трудно не признать наличие некоторой степени неопределённости вокруг полноценного функционирования проекта, но предпочитаем фокусироваться на главном – достижении компромисса между Германией и США по его запуску. Различного рода условности могут быть преодолены в среднесрочной перспективе, особенно на фоне сменяемости политических элит. Контракт по транзиту газа через Украину в любом случае истекает только после 2024 г.

Владимир Путин и Ангела Меркель в ходе телефонного разговора 21 июля затронули возможность продления соглашения между Газпромом (GAZP) и Нафтогазом Украины о транспортировке газа через украинскую территорию и после 2024 г. Коммерсант также цитирует главу МИД России Сергея Лаврова, в ироническом ключе трактующего способность Германии обеспечивать продление транзита на Украину после 2024 г. При этом стоит отметить, что у Германии остается инструмент давления в виде сертификации проектной компании Nord Stream 2 AG, без которой Газпром может иметь доступ лишь к 50% мощностей проекта, что может заставить его прокачивать газ через Украину по долгосрочным контрактам.

Сделка между США и Германией предусматривает и создание фонда объемом не менее $1 млрд для сокращения зависимости Украины от газа, сообщил Коммерсант. Доход Украины от транзита газа составляет около $2 млрд в год.

Распадская представила формально нейтрально негативные операционные данные за 2К21, но при это отчиталась о 26%-ном росте цен к/к, что, на наш взгляд , является параметром, на котором стоит сконцентрироваться в условиях, когда на производственные показатели повлияли плановые ремонтные работы. При этом основным драйвером для бумаги остаются планы по IPO угольных активов Евраза.

- Добыча угля сократилась на 21% к/к, до 5,098 млн т из-за плановых ремонтных работ;

- Реализация угольного концентрата снизилась на 8% к/к, до 3,735 млн т;

- Реализация рядового угля выросла на 22% к/к, до 687 млн т;

- Cредневзвешенная цена концентрата увеличилась на 26% к/к

Корпоративные события

| Дата | Компания | Событие |

| Пн, 26 июля | Лента | Операционные и финансовые результаты по МСФО за 2К21 |

| Русагро | Операционные результаты за 2К21 | |

| Вт, 27 июля | Русал | Операционные результаты за 2К21 |

| Полиметалл | Операционные результаты за 2К21 | |

| Ср, 28 июля | Энел Россия | Финансовые результаты по МСФО за 2К21 |

| Яндекс | Финансовые результаты по GAAP за 2К21 | |

| Новатэк | Финансовые результаты по МСФО за 2К21 | |

| Чт, 29 июля | Магнит | Операционные и неуадированные финансовые результаты по МСФО за 2К21 |

| Сбербанк | Финансовые результаты по МСФО за 2К21 | |

| Mail.Ru Group | Финансовые результаты по МСФО за 2К21 | |

| Veon | Финансовые результаты по МСФО за 2К21 | |

| Евраз | Операционные результаты за 2К21 | |

| ТГК-1 | Операционные результаты за 2К21 | |

| Пт, 30 июля | ВТБ | Финансовые результаты по МСФО за 2К21 |

| Пн, 2 августа | Мать и дитя | Операционные результаты за 2К21 |

| Вт, 3 августа | Полюс | Операционные результаты за 2К21 |

| Московская биржа | Объемы торгов за июль 2021 г. | |

| Ср, 4 августа | ||

| Чт, 5 августа | Норникель | Финансовые результаты по МСФО за 2К21 |

| Евраз | Финансовые результаты по МСФО за 2К21 | |

| ТГК-1 | Финансовые результаты по МСФО за 2К21 | |

| Пт, 6 августа |

Рыночные индикаторы

| Валютный рынок | Значение | Изм. за 5 дней | Изм. с начала года |

| USD/RUB | 73,76 | 0,67% | 0,36% |

| EUR/RUB | 86,80 | -0,79% | 4,71% |

| EUR/USD | 1,18 | -0,30% | -3,49% |

| DXY | 92,91 | 0,24% | 3,13% |

| Товарные рынки | |||

| Brent, $/барр. | 74,10 | 0,69% | 40,73% |

| Gold, $/унц. | 1 802 | -0,55% | -4,72% |

| Фондовый рынок | |||

| Индекс МосБиржи | 3 735 | -0,94% | 12,95% |

| РТС | 1 596 | -0,45% | 13,64% |

| MSCI Russia | 756 | -0,46% | 11,68% |

| DJIA | 35 062 | 1,08% | 14,56% |

| S&P 500 | 4 412 | 1,96% | 17,46% |

| NASDAQ Comp. | 14 837 | 2,84% | 15,12% |

| FTSE 100 | 7 028 | 0,28% | 8,32% |

| Euro Stoxx 50 | 4 109 | 1,82% | 14,70% |

| Nikkei 250 | 27 833 | -0,61% | 1,42% |

| Shanghai Comp. | 3 550 | 0,31% | -0,16% |

| Криптовалюта | |||

| Bitcoin | 32 501 | 2,07% | 32,18% |

| Ethereum | 2 042,18 | 7,22% | 217,04% |

| Ripple | 0,59 | -1,31% | 192,40% |

| Litecoin | 119,9 | -2,95% | 10,57% |