Цветные металлы и биткоин продолжат дешеветь под давлением Китая

Петля волатильности, обусловленная опасениями по поводу инфляции

- На неделе с 14 по 21 мая рынок накрыла очередная волна волатильности из-за динамики различных активов – биткоина, нефти и цветных металлов/сырьевых товаров. В первой половине недели, до вечера среды, недооцененные акции вышли в лидеры роста за счет котировок нефтегазовых и транспортных компаний, нефть Brent пробила отметку в $70/барр. ввиду улучшения динамики вакцинации, но затем растеряла весь рост, подешевев на 5% до конца недели, из-за прогресса в переговорах между США и Ираном и увеличения запасов нефти.

- Со среды и до пятницы в лидеры роста вышли акции IT-компаний, в число аутсайдеров вошли производители цветных металлов и нефтегазовые компании из-за опасений по поводу инфляции, несмотря на то, что опубликованные в среду протоколы заседаний ФРС сначала способствовали удорожанию недооцененных акций, так как рост доходности увеличивает текущую прибыль по сравнению с будущей, что наиболее сильно бьет по IT-сектору.

- Председатель ФРБ Филадельфии Патрик Харкер заявил, что центральному банку следует задуматься о сокращении программы скупки облигаций скорее раньше, чем позже, хотя большинство управляющих ФРС отметило, что экономика все еще восстанавливается, и регулятор будет внимательно следить за ситуацией и заранее подавать множество предупреждающих сигналов в случае изменения политики. Доходность десятилетних казначейских облигаций США выросла с 1,62% до 1,69%, а золото подорожало более чем на 2% после комментариев управляющих ФРС, но затем растеряло большую часть роста к концу недели, но все еще торгуется у январских максимумов.

- Инвесторы по-прежнему беспокоятся по поводу ускорения инфляции. Риторика ФРС способствовала росту спроса на недооцененные и циклические акции, так как рост инфляции и потенциальное повышение ставки может повлиять на прогнозную прибыль ведущих IT-компаний.

Главные аутсайдеры недели

- Биткоин падает с 11 апреля, и за неделю он потерял еще 35%, в результате чего валюта рухнула на 52%, а капитализация всего рынка – на $1 трлн. Падение ускорилось после того, как власти Китая подтвердили планы по пресечению майнинга криптовалют в рамках усилий, направленных на контроль финансовых рисков, ограничивающих межбанковские операции и расчеты.

- Цветные металлы среднем подешевели менее чем на 7% за неделю, железная руда – на 9%, коксующийся уголь – на 6%, никель – на 4,3%, алюминий и сталь - более чем на 3%. Помимо базовых металлов, пшеница подешевела более чем на 7% на фоне опасений по поводу спроса.

- Перелом в динамике цен базовых металлов наступил 12 мая, больше всего пострадала железная руда, подешевевшая более чем на 25%, и другие металлы, в том числе алюминий, медь и т.д. – на 10–12%. Распродажа на рынке цветных металлов вызвана снижением спроса со стороны Китая из-за множества факторов. Главный из них – борьба правительства с сырьевыми спекулянтами, власти анонсировали суровое наказание за различные нарушения – от чрезмерных спекуляций и до распространения недостоверных новостей. Правительство будет проявлять «нулевую терпимость» к монополиям на спотовых и фьючерсных рынках, а также к спекуляциям и накопительству, следует из заявления Национальной комиссии по развитию и реформам, выпущенному после встречи представителей регулятора и топ-менеджеров ведущих производителей металлов в воскресенье, 23 мая.

- Вторая проблема – избыточное предложение стали, так как китайское правительство не соблюдает целевой показатель производства стали. Производство стали за первые четыре месяца составило 375 млн т, что значительно превышает прошлогодний рекорд в более чем 1 млрд т, который, как обещали власти, станет предельным для отрасли. В-третьих, общее снижение объемов жилищного строительства отчасти носит сезонный характер и отражает сокращение государственного кредитования, а в-четвертых, сокращение выбросов и производства руды.

- Нефть Brent подешевела на 3,3%, а акции американских нефтесервисных компаний – на 2,2% на фоне незначительного роста запасов сырой нефти. С другой стороны, с середины июня Китай намерен усилить свои позиции на мировом нефтяном рынке, поскольку запланированные налоговые корректировки вызовут цепную реакцию и заставят переработчиков увеличить импорт сырой нефти и повысить уровень загрузки нефтеперерабатывающих заводов.

Лидеры роста

- Акции китайских IT-компаний, в частности Baidu, Tencent и других, подорожали в среднем на 5%, благодаря хорошим финансовым показателям за первый квартал. Финансовый сектор Турции также в плюсе, поднявшись на 3,5%. Китай вышел в лидеры роста после резких падений, восстановившись на 2,5% за неделю. Развивающиеся рынки (EM) обошли развитые (DM), поднявшись на 1,7% благодаря росту Китая, но недооцененные акции продолжают отставать от акций роста из-за волатильности цен на нефть, а коррекция на рынке базовых металлах продолжается вторую неделю подряд.

- В связи с повышением волатильности на неделе, в частности индекса VIX в США на 7,2 п.п., золото подорожало более чем на 2%, частично благодаря изменению риторики ФРС после публикации протоколов заседаний регулятора за апрель, о которых говорилось выше.

- Российские акции подорожали в среднем на 1,5% благодаря ралли акций Газпрома (+4%) на фоне ослабления опасений по поводу санкций в отношении Северного потока – 2, хотя тема остается спорной и неясной до потенциальной встречи Джо Байдена и Владимира Путина в середине июня.

- Европейские бенчмарки повысились на 0,7%, несмотря на стремительный рост уровня вакцинации в Европе, который достиг почти 35%, европейские недооцененные акции остаются одними из самых недооцененных в мире.

Мировая макроэкономика

- Рост мировой экономики продолжает замедляться после пика в марте. Объем промышленного производства в Китае в апреле вырос на 9,8% г/г, темпы снизились с 14,1% в марте. Темпы роста инвестиций в основной капитал также замедлились, до 19,9% в январе-апреле с 25,6% в первом квартале.

- Объем розничных продаж, ключевой показатель потребления в Китае, оказался хуже ожиданий – апрельский показатель вырос на 17,7% г/г, что намного ниже мартовского показателя в 34,2%.

- За пособием по безработице на неделе, закончившейся 15 мая, обратилось 444 тыс. американцев по сравнению с 478 тыс. неделей ранее. Это минимальное число с начала пандемии в середине марта 2020 г.

- Индекс деловой активности в обрабатывающей промышленности США неожиданно повысился в мае, рост в сфере услуг стал рекордным. Однако данные также указывают на дефицит предложения и беспрецедентные темпы роста средних отпускных цен на товары и услуги. Продажи домов на вторичном рынке США в апреле оказались хуже прогнозов.

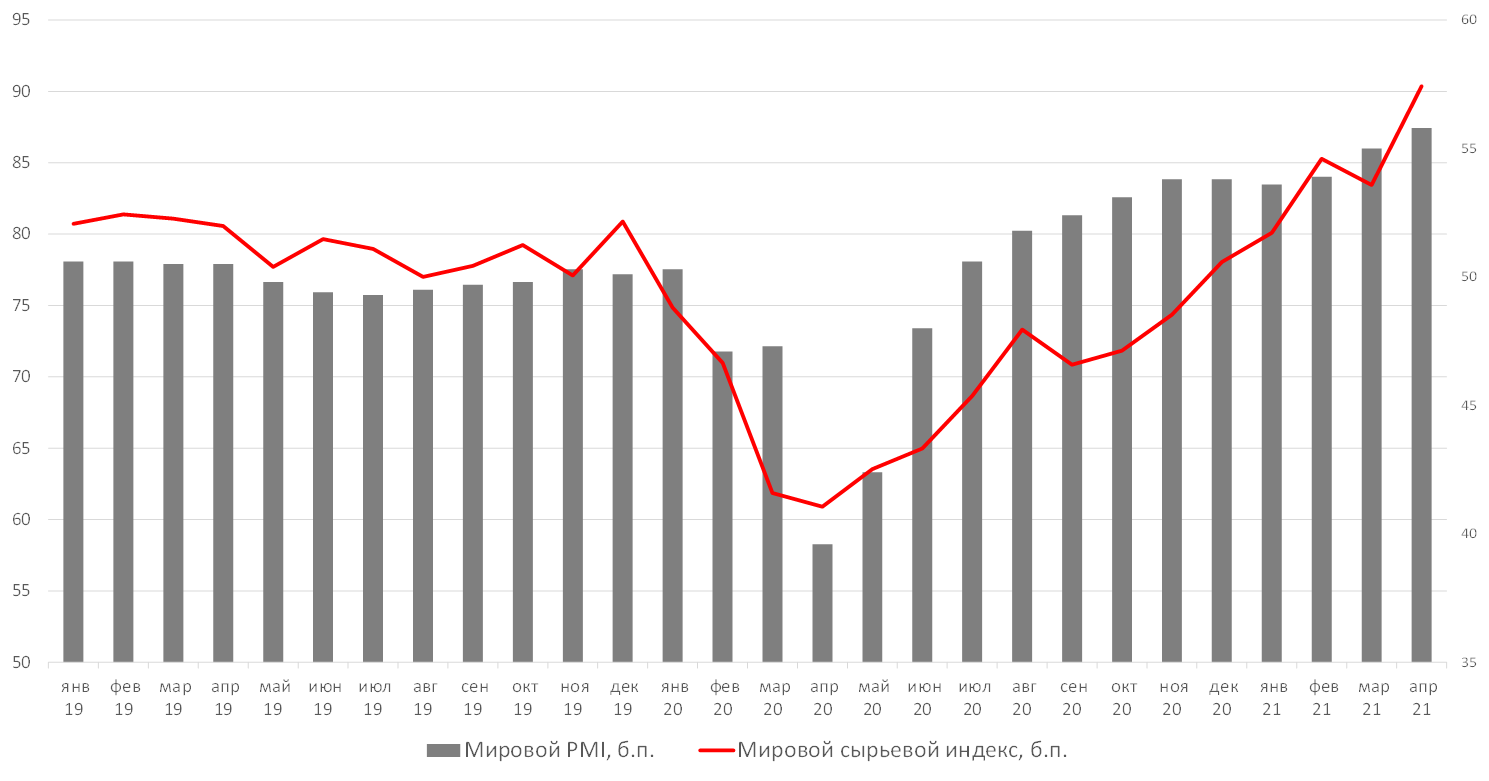

Мировой PMI vs мировой сырьевой индекс

Источник: Bloomberg, ITI Capital

Новости вакцинации

- В настоящее время медицинские органы различных стран использовали в общей сложности 1,64 млрд доз вакцин от коронавируса.

- Темпы вакцинации составляют примерно 28 млн доз в день, это средний показатель за семь дней.

- Примерно половина населения США уже получила хотя бы одну дозу вакцины, и страна обеспечена необходимым объемом препаратов. Фармацевтические компании пообещали поставить достаточный объем вакцин для полной вакцинации более 300 млн человек к концу июня. Этого достаточно, чтобы привить всех граждан в возрасте от 12 лет и старше, т.е. всех жителей, которым власти разрешили проходить вакцинацию. Коэффициент вакцинации в Европе достиг 35%, регион возобновляет экономическую деятельность – ускоренная вакцинация и месяцы изоляции наконец приводят к снижению уровня заболеваемости.

- В Германии, первой по численности населения стране ЕС, 31,6 млн человек, более 40% жителей, сделали хотя бы одну прививку к 18 мая. На прошлой неделе правительство Германии заявило, что все желающие старше 16 лет могут пройти вакцинацию в июне. Ускорение вакцинации повысило уверенность бизнеса и домохозяйств во всех странах ЕС.

- Хотя число случаев заболеваемости в Германии по-прежнему значительно выше, чем год назад, их снижение открыло путь к осторожному возобновлению экономической деятельности, начавшемуся на этой неделе в большинстве регионов со снятия ограничений на работу магазинов, отпускающих товары не первой необходимости, отмены комендантского часа и разрешения на посещение террас ресторанов и кафе.

- В Великобритании уже вакцинировано более 54% населения, а во Франции вновь открылись кафе и т.д.

- В мае Бельгия и Нидерланды также начали ослаблять ограничительные меры, позволив ресторанам и кафе обслуживать клиентов на террасах. Были ослаблены ограничения, касающиеся работы культурных и спортивных объектов.

% жителей, которым поставили хотя бы одну прививку против коронавируса

-681.png)

Источник: ВОЗ, ITI Capital

Вторник, 25 мая

- Индонезия: ставка

- Вице-председатель ФРС по надзору Рэндал Куорлз выступит на слушании банковского комитета Сената

- Германия: ВВП, индекс делового климата IFO

- Мексика: золотовалютные резервы, торговля

- США: продажи новостроек, индекс цен на жилье, композитный индекс стоимости жилья S&P CoreLogic Case-Shiller, индекс доверия потребителей CB

Среда, 26 мая

- США: данные по запасам нефти от Минэнерго (EIA)

- Новая Зеландия: ставка

- Руководители крупнейших американских банков, включая JPMorgan и Goldman Sachs, дадут показания перед законодателями в банковском комитете сената и комитете по финансовым услугам палаты представителей. Слушания были организованы демократами, резко критикующими Уолл-стрит, они продлятся по 27 мая

- Малайзия, Россия: ИПЦ

Четверг, 27 мая

- Корея: ставка, пресс-конференция председателя ЦБ Ли Джу Ёля

- Китай: прибыль промышленных предприятий, экономический анализ Bloomberg

- Германия: индекс потребительской уверенности GfK, розничные продажи

- Мексика: безработица, протоколы заседания ЦБ

- США: число заявок на пособие по безработице, ВВП, заказы на товары длительного пользования, индекс незавершенных продаж на рынке недвижимости

Пятница, 28 мая

- Онлайн-встреча министров финансов и глав Центробанков стран «Группы семи» под председательством главы Минфина Великобритании Риши Сунака

- Канцлер Германии Ангела Меркель, премьер-министр Италии Марио Драги, генеральный секретарь ООН Антониу Гутерриш выступят на Глобальном саммите решений

- Еврозона: индекс доверия потребителей

- Финляндия, Франция, Швеция, Мальта: ВВП

- США: личные доходы/расходы, объём товарных запасов на оптовых складах, индекс потребительских настроений от Мичиганского университета, индекс деловой активности (PMI) в Чикаго, число буровых от Baker-Hughes

Источник: Bloomberg, ITI Capital

Российский рынок за неделю

За прошлую неделю рубль укрепился к доллару и к евро до 73,6 руб. и 89,62 руб. соответственно. Индекс Мосбиржи повысился на 0,63%, РТС – на 1,33%.

Лидеры роста и падения

-420.png)

Источник: ITI Capital

Лидерами роста стали Мечел (ап +34,12%), Мечел (ао +8,31%), Полиметалл (+6,96%), Аэрофлот (+5,97%), Полюс (+5,14%), Qiwi (+4,52%), Газпром (+3,86%).

В число аутсайдеров вошли в основном компании, по которым прошла дивидендная отсечка. ВТБ (-9,52%), М.Видео (-5,81%), Veon (-4,32%), X5 Retail Group (-3,67%), Лукойл (-3,54%), Роснефть (-3,33%), Московская биржа (-3,32%).

Предстоящая неделя – российский рынок

На предстоящей неделе финансовые результаты по МСФО представят Лукойл, Полюс, Русгидро, Интер РАО и Транснефть.

Долговой рынок

Очередная неделя на российском рублевом долговом рынке выдалась спокойной. Активность инвесторов была весьма низкой, а ценовая волатильность – минимальной. Изменение доходности ОФЗ не превысило 1-2 б.п. Для изменения рынка в ту или иную сторону не хватает новых движущих факторов. С одной стороны, игроки настороженно относятся к нарастающему инфляционному давлению по всему миру, которое может привести к досрочному сворачиванию стимулирующих мер. С другой стороны, подготовка к встрече президентов России и США несколько снизила геополитическую напряженность.

Аукционы Минфина на прошлой неделе прошли весьма хорошо. Ведомство предлагало три лота - два «классических» выпуска из среднего и дальнего сегментов без ограничения лимита и инфляционный линкер 52003 на 15,6 млрд руб. В итоге был размещен максимально возможный объем бумаг (48 млрд руб.), а премия по доходности к уровням вторичных торгов не превысила 2-4 б.п.

Новая неделя для рынка рублевых гособлигаций вновь началась вяло. Котировки плавно «сползают» вниз на дальнем участке кривой. Большинство участников ожидает очередного повышения ключевой ставке на заседании ЦБ России в июне. Выходящая статистика по российской инфляции также не дает пока поводов для пересмотра данных ожиданий. Так, по данным Росстата, с 12 по 17 инфляция составила 0,1% после так же 0,1% с 5 по 11 мая и 0,2% три недели подряд – до этого. При этом годовая инфляция остается на пиковых 5,8% ввиду низкой базы мая 2020 г.

На внешних рынках значимых изменений также не наблюдалось. Доходности американских казначейских облигаций кратковременно поднимались после публикации протоколов заседаний ФРС в среду, однако позже скорректировались обратно. Положение кривой российских суверенных долларовых облигаций практически не поменялось. Длинные бенчмарки подорожали в пределах 0,3 п.п. от номинала. Наиболее существенным событием стало размещение российских суверенных бондов, номинированных в евро. Двумя траншами удалось привлечь €1,5 млрд. Так, был доразмещен выпуск Russia 27 на €500 млн. Также рынку был предложен новый наиболее дальний на кривой выпуск Russia 36 в объеме €1 млрд. Обе сделки закрылись с небольшой премией. Цена нот Russia 36 уже поднялась на вторичных торгах до 101%.

Новости

Основной акционер ММК Виктор Рашников объявил о планах провести еще одно SPO вслед за размещением в апреле, в рамках которого его компания Mintha Holding Ltd продала 3% акций комбината. Новое размещение рассматривается с целью вернуть ММК в индекс MSCI, по итогам сделки free-float ММК может вырасти с 18,7% до 20,2%. Увеличение free-float повысит шансы на включение в индекс, позволив удовлетворить необходимые условия по коэффициенту FIF (foreign inclusion factor).

Lock-up апрельского SPO для структуры Рашникова истечет в конце июня, Mintha Holding Ltd взяла обязательство не продавать акции ММК в течение двух месяцев после сделки.

Виктор Рашников не стал комментировать cроки нового SPO, следующий полугодовой пересмотр структуры индексов MSCI состоится в ноябре.

На наш взгляд, новость позитивна для ММК в среднесрочной перспективе так как включение в индекс приведёт к притоку пассивных средств и поддержит котировки компании. Тем не менее, SPO оказало бы краткосрочное давление на стоимость бумаг.

Qiwi представил финансовые результаты за 1К21 лучше консенсус-прогноза

Скорректированная чистая выручка составила 5,2 млрд руб. (-17,6% г/г; -17,3% к/к; +2,6% vs консенсус).

Скорректированная EBITDA составила 2,8 млрд руб. (+22,7% г/г; -22% к/к; +2,4% vs консенсус).

Скорректированная чистая прибыль: 2,1 млрд руб. (+17,5% г/г; -18,2% к/к; +3,5% vs консенсус).

Компания сохранила прогноз на 2021 г., ожидает снижения чистой выручки на 15-25% г/г, снижения скорректированной чистой прибыли на 15-30% г/г.

Совет директоров Qiwi по итогам работы группы в 1П21 утвердил дивиденды в размере $0,22/акция, что соответствует 2,2% доходности. Дата закрытия реестра - 22 июня 2021 г.

Черкизово представило финансовые результаты за 1К21, показав рост выручки и чистой прибыли в годовом сопоставлении и снижение по ключевым показателям в квартальном в результате роста издержек.

- Выручка составила 33,3 млрд руб., -8,8% к/к (+10,4% г/г)

- Скорректированная EBITDA снизилась до 4,6 млрд руб. (-8,6% г/г; -20,7% к/к).

- Рентабельность по скорректированной EBITDA сократилась на 280 б.п. г/г, до 13,7%, оказавшись также ниже на 2,1 б.п. значения 15,8% в 4К20.

- Скорректированная чистая прибыль составила 1,8 млрд руб. (+44,5% г/г; -50% к/к).

Рост выручки обусловлен ростом цен на продукцию различных сегментов, особенно в крупнейшем сегменте «курица». Объем продаж курицы снизился на 3,1% г/г, но средняя цена реализации выросла на 22% г/г. Выручка сегмента увеличилась на 18,1%, до 20,9 млрд руб. (63% в структуре продаж).

Объем продаж сегмента «свинина» сократился на 33,4% г/г. Средняя цена реализации живых свиней увеличилась на 29% г/г, туш – на 24% г/г. Выручка сегмента упала на 11% г/г, до 4,9 млрд руб. (15% в структуре продаж).

Рост себестоимости производства в сегменте мясопереработки и свинины, начавшийся 2020 г., в 1К21 усилился за счет роста масличных культур (соевый шрот).

Русал: реорганизация как расчистка дороги к росту капитализации основных активов? Русал объявил о планах выделить высокоуглеродные активы в отдельную структуру. Реорганизация позволит соответствовать новым экологическим требованиям Европы и США. Русал поменяет название на AL+. Реорганизация, на наш взгляд, призвана минимизировать риски для увеличения стоимости компании.

Выделение «новой компании» может занять порядка года. Предварительно, на «новую компанию» может прийтись около трети производства глинозема и порядка 45% алюминия Русала. AL+ станет основным драйвером роста капитализации, хотя за AL+ и останется основной долг и программа капзатрат Русала на 2021 г. При этом масштабная программа модернизации мощностей алюминиевых заводов на $5 млрд после 2021 г. с привлечением госгарантий по финансированию придется в основном на «новую компанию». Пакет Норникеля и основной долг Русала останется на балансе AL+, так как Русал является стороной акционерных договоренностей.

AL+ сфокусируется на укреплении своих позиций как крупнейшего производителя алюминия с низким углеродным следом, а «новая компания» - на развитии внутреннего рынка. Крупнейшими активами «новую компанию» станут российские глиноземные активы (Ачинский, Богословский, Уральский, Пикалевский) и алюминиевые заводы (Братский, Иркутский, Новокузнецкий, Волгоградский и Кандалакшский).

Дивидендный поток Норникеля будет использован для программы развития, которая включает обновление более 50% мощностей крупнейшего актива, Красноярского металлургического завода, достройку Тайшетского алюминиевого завода, Тайшетской анодной фабрики, модернизацию промплощадки в Хакасии. Капзатраты Русала в 2021 г. должны увеличиться на 17%, до $1-1,1 млрд, при этом основным проектом является достройка Тайшетского алюминиевого завода и Тайшетской анодной фабрики. Эти активы останутся в AL+.

Программа модернизации мощностей алюминиевых заводов в Братске, Иркутске, Красноярске, Новокузнецке (все, кроме Красноярского завода, планируется выделить в «новую компанию»). Бюджет этой программы составляет около $5 млрд с привлечением госгарантий.

Долг также будет разделен между компаниями. Чистый долг Русала на конец 2020 г. составлял $5,6 млрд, основная доля его приходится на кредит Сбербанка под залог акций Норникеля.

Лента заключила соглашение о приобретении сети супермаркетов Billa Russia GmbH (Билла Россия) за €215 млн (₽19,4 млрд по курсу на 19 мая 2021 г.) денежных средств. На конец 2020 г. на балансе Ленты числилось 21,8 млрд руб. Billa не раскрывает своих финансовых показателей, но, по нашим оценкам, в результате сделки соотношение чистого долга к LTM EBITDA Ленты изменится минимум с 1,5х до 1,9х, что не является критичным и ниже показателей Магнита и Х5 (3,1х и 3,2х соответственно). Возможное повышение показателя компания анонсировала ранее в рамках презентации стратегии.

На наш взгляд, цена сделки подразумевает мультипликаторы выше тех, по которым торгуется сама Лента (EV/выручка FY20: 0,5х и 0,3х; EV/EBITDA FY20: 7х и 4х, соответственно). Тем не менее, сделка имеет стратегическое значение для Ленты, и эффект для акций будет положительным.

Компания планирует интегрировать 161 приобретенный супермаркет, логистическую инфраструктуру и сотрудников Биллы. Выручка Billa за 2021 г. составляет 11% от выручки Ленты. По итогам сделки торговая марка Билла Россия прекратит свое существование, Лента в свою очередь может ускорить экспансию в Москве за счет приобретения зрелых торговых точек с выгодным расположением и высокой плотностью продаж.

Предполагается, что сделка будет закрыта летом 2021 г. при условии получения необходимого одобрения со стороны Федеральной антимонопольной службы России.

Новость позитивная для бумаг компании и для всего сектора ретейла в целом.

Сургутнефтегаз Совет директоров рекомендовал дивиденды за 2020 г. в размере 6,72 руб. (14% дивидендная доходность) на привилегированную акцию и 0,7 руб. (1,9% дивидендная доходность) на обыкновенную, говорится в сообщении компании. 20 июля – дата, на которую определяются лица, имеющие право на получение дивидендов. Согласно опросу Интерфакса, прогноз участников рынка был на уровне 6,85 руб./ап и 0,65 руб./ао.

Фосагро: финансовые результаты по МСФО за 1К21 – FCF и скорр. чистая прибыль на 6% ниже консенсус-прогноза Интерфакса

- Выручка увеличилась на 48,7% к/к (+36,7% г/г), до 87,6 млрд руб. (-0,6% vs консенсус);

- EBITDA выросла на 86,4% к/к (+85% г/г), до 34,3 млрд руб. (-0,3% vs консенсус);

- Скорректированная чистая прибыль увеличилась в 2,8 раза к/к (+24,8% г/г), до 21,2 млрд руб. (-5,8% vs консенсус);

- FCF за 1К21 составил 15,2 млрд руб. против 2,9 млрд руб. в 4К20 и 18,3 млрд руб. в 1К20 (-6,2% vs консенсус).

Алроса представила сильные финансовые результаты по МСФО за 1К21 – FCF и чистая прибыль превысили консенсус на 27% и 18%, соответственно, выручка и EBITDA оказались незначительно ниже

- Выручка снизилась на 8% к/к (+45% г/г), до 90,8 млрд руб. (-0,3% vs консенсус);

- EBITDA выросла на 5% к/к (+12% г/г), до 33,5 млрд руб. (-1,6% vs консенсус);

- Чистая прибыль увеличилась на 13% к/к и в 7,9 раз г/г, до 24 млрд руб. (+18% vs консенсус);

- Свободный денежный поток в 1К21 составил 52,7 млрд руб., что на 19% ниже 4К20, но в 2,4 раза выше 1К20 (+27% vs консенсус);

- Показатель чистый долг/EBITDA на конец периода снизился до отрицательных 0,2x против положительного 0,4х в 4К20.

Компания подтвердила план на 2021 г. по добыче на уровне 31,5 млн карат и инвестициям – 25 млрд руб.

В пресс-релизе отмечено, что взгляд Алросы на рынок конечного потребления остается оптимистичным и компания видит более быстрое, чем ранее предполагалось, восстановление рынка, в то же время предложение алмазов ожидаемо сохраняется на 20% ниже препандемических значений при слабой вероятности восстановления производства в среднесрочной перспективе.

МТС представил сильные финансовые результаты по МСФО за 1К21

- Выручка: 123,9 млрд руб. (+3,6% г/г; -7,3% к/к) (+0,8% vs консенсус);

- OIBDA скорр.: 55,4 млрд руб. (+7,6% г/г; +5,5% к/к) (+3,7% vs консенсус);

- Чистая прибыль: 16,2 млрд руб. (-8,5% г/г; +23,7% к/к) (+15,2% vs консенсус).

Ozon представил нейтрально негативные финансовые результаты за 1К21 в соответствии с консенсус-прогнозом по GMV и хуже по выручке, EBITDA.

GMV компании составил 74,2 млрд руб., что в 2,35 раза больше показателя за аналогичный период прошлого года, в квартальном выражении показатель снизился на 2,2% ввиду сезонного фактора. Показатель маркетплейса по GMV оказался в рамках консенсус-прогноза Интерфакса, который предполагал диапазон 69,6-78,6 млрд руб.

Выручка выросла до 33,4 млрд руб. (+67,5% г/г; -11,5% к/к; -1,8% vs консенсус);

Скорректированная EBITDA составила -4,9 млрд руб. против -4,5 млрд руб. в 1К20 и -3,6 в 4К20 (хуже консенсус-прогноза в -3,95 млрд руб.).

Чистый убыток составил 6,7 млрд руб. против убытка в размере 5,7 млрд руб. в 1К20 и 9,4 млрд руб. – в 4К20.

Отрицательный операционный денежный поток составил 12,1 млрд руб. против отрицательного показателя в 2,4 млрд руб. за аналогичный период 2020 г. Получение отрицательного показателя вызвано сезонным оттоком денежных средств по счетам торговой кредиторской задолженности, подлежащим погашению в первом квартале, после сильных торговых операций в 4К20. Свободный денежный поток также составил отрицательные 14,8 млрд руб. против 4 млрд руб. отрицательного денежного потока в январе-марте 2020 г. и положительных 7,8 млрд руб. в 4К20.

Ozon повысил прогноз по росту GMV в 2021 г. с 90% до 100% г/г, а также подтвердил прогноз по CAPEX на уровне 20-25 млрд руб.

CД Фосагро рекомендовал выплатить за 1К21 дивиденды в размере 105 руб./акция или 35 руб./ГДР из нераспределенной чистой прибыли (+67% к/к, +35 г/г). Дивидендная доходность – 2,3%. Рекомендация была дана по итогам обсуждения отчетности за 1К21, которую Фосагро опубликует в среду, 19 мая. Общая сумма выплат может составить 13,6 млрд руб.

В качестве даты закрытия реестра для получения дивидендов рекомендовано установить 5 июля.

Петропавловск представил финансовые результаты по МСФО за 2020 г. – EBITDA выше ожиданий рынка

- Выручка выросла на 33% г/г, до $988,5 млн, и оказалась на уровне прогнозов аналитиков, опубликованных Интерфаксом.

- EBITDA увеличилась на 32% г/г, до $350,7 млн, превысив ожидания аналитиков в диапазоне $317-337 млн.

- Золотодобытчик получил убыток в $48,9 млн против прибыли в $25,7 млн годом ранее.

Норникель Произошла утечка дизельного топлива из резервуара на территории одной из структур Норникеля в Дудинке Красноярского края. Масштабы разлива и причины ЧП уточняются.

Для минимизации рисков принято решение перекачать топливо из резервуара в резервные свободные емкости. Норникель проинформировал об инциденте все надзорные и регулирующие органы и специалисты уже приступили к аварийным работам. На территорию нефтебазы завезен сорбент, который будет использоваться при необходимости. На объекте в постоянном режиме дежурит Газоспасательная служба.

Компания отметила, что воздействие на окружающую среду исключено.

Норникель сообщил, что во время осмотра на Дудинской нефтебазе АО «Таймырская топливная компания» было обнаружено незначительное нарушение герметичности одного из резервуара, которое проявилось в виде протечек. Из резервуара объемом 20 тыс. кубометров, по данным Норникеля, вытекло 20 л топлива, в МЧС заявляют, что около 200 л дизтоплива разлилось на площади 30 кв. м.

На наш взгляд, при любом раскладе объем утечки незначителен и новость не должна оказать значительного давления на стоимости акций Норникеля.

Аэрофлот: перевозки пассажиров восстанавливаются, но все еще остаются ниже докризисных уровней, превысил докризисные уровни только лоукостер Победа. Новость нейтрально позитивна для бумаг Аэрофлота.

По оперативным данным Росавиации, в апреле 2021 г. российские перевозчики обслужили 7,2 млн пассажиров против 0,8 млн в апреле 2020 г., в месячном сопоставлении показатель вырос на 12,5%. Пассажирооборот составил 14,5 млрд пассажирокилометров против 1,6 млрд за аналогичный период прошлого года, +10,1% к марту 2021 г.

В апреле 2020 г. произошло резкое снижение объемов авиаперевозок в связи с введёнными ограничениями из-за COVID-19. В апреле 2021 г. ситуация нормализовалась, однако перевозки пассажиров в апреле 2021 г. все еще остаются ниже докризисных данных, а именно – на 19,7% меньше 8,97 млн пассажиров, перевезенных в апреле 2019 г.

В апреле 2021 г. авиакомпания Аэрофлот перевезла 1,37 млн пассажиров против 147,7 тыс. пассажиров в апреле 2020 г., (+11,4% м/м; -55,8% по сравнению с данными за апрель 2019 г.), услугами Победы воспользовался 1 млн пассажиров против 918 пассажиров в апреле 2020 г. (+1,8% м/м; +31,6% по сравнению с данными за апрель 2019 г.), «Россия» перевезла 636 тыс. пассажиров (+1,8% м/м; -20,6% по сравнению с данными за апрель 2019 г.)

Всего за январь-апрель 2021 г. перевезено 24,2 млн пассажиров, что соответствует показателю за аналогичный период прошлого года.

Русагро Выручка за 1К21 по МСФО: +52% г/г (vs +28% г/г в 4К20) до 49,9 млрд руб., скорректированная EBITDA: +123% г/г, до 11,2 млрд руб., чистая прибыль: +115% г/г, до 6,5 млрд руб. За исключением масложировой продукции рост выручки был обусловлен положительной динамикой объемов продаж и цен. Рентабельность по скорректированному показателю EBITDA «Русагро» в 1 квартале 2021 г. выросла в сельскохозяйственном, сахарном и мясном сегментах, несмотря на отрицательное влияние роста цен на сахарную свеклу и на корм в мясном сегменте. Интересно, что рентабельность масложирового сегмента снизилась на относительно скромные, на наш взгляд, 1 п.п. г/г из-за высоких цен на подсолнечник и объединения с низкомаржинальным сегментом молочных продуктов.

При этом продажи сахара в розничные сети, в соответствии с ограничениями, осуществлялись в периоде по цене не выше 36 руб./кг с НДС на заводе за мешок белого сахара весом 50 кг. В данном контексте положительно выглядит новость Коммерсанта от 17 мая о том, что правительство может с 1 июня отказаться от прямого регулирования цен на сахар и утвердить создание интервенционного фонда для стабилизации цен, не исключая продолжение квотирования беспошлинного импорта.

Корпоративные события

| Дата | Компания | Событие |

| Пн, 24 мая | ||

| Вт, 25 мая | ||

| Ср, 26 мая | X5 Retail Group | Последний день для попадания в реестр акционеров, имеющих право на получение дивидендов за 2020 |

| TCS Group | День инвестора | |

| Лукойл | Финансовые результаты по МСФО за 1К21 | |

| Полюс | Финансовые результаты по МСФО за 1К21 | |

| Чт, 27 мая | Русгидро | Финансовые результаты по МСФО за 1К21 |

| HeadHunter | Финансовые результаты по МСФО за 1К21 | |

| Полиметалл | День инвестора | |

| Пт, 28 мая | Интер РАО | Операционные и финансовые результаты по МСФО за 1К21 |

| Транснефть | Финансовые результаты по МСФО за 1К21 | |

| Норникель | Последний день для попадания в реестр акционеров, имеющих право на получение дивидендов за 2020 | |

| Северсталь | Последний день для попадания в реестр акционеров, имеющих право на получение дивидендов за 4К20 и 1К21 | |

| Пн, 31 мая | Россети | Финансовые результаты по МСФО за 1К21 |

| ФСК ЕЭС | Финансовые результаты по МСФО за 1К21 | |

| Вт, 1 июня | ||

| Ср, 2 июня | Московская биржа | Объемы торгов за май |

| Чт, 3 июня | Аэрофлот | Финансовые результаты по МСФО за 1К21 |

| Фосагро | Последний день для попадания в реестр акционеров, имеющих право на получение дивидендов за 2020 | |

| Интер РАО | Последний день для попадания в реестр акционеров, имеющих право на получение дивидендов за 2020 | |

| Распадская | Последний день для попадания в реестр акционеров, имеющих право на получение дивидендов за 2020 | |

| Банк Санкт-Петербург | Последний день для попадания в реестр акционеров, имеющих право на получение дивидендов за 2020 | |

| Полюс | Последний день для попадания в реестр акционеров, имеющих право на получение дивидендов за 2020 | |

| Пт, 4 июня | ТМК | Финансовые результаты по МСФО за 1К21 |

| Акрон | Последний день для попадания в реестр акционеров, имеющих право на получение дивидендов за 2020 |

Рыночные индикаторы

| Валютный рынок | Значение | Изм. за 5 дней | Изм. с начала года |

| USD/RUB | 73,60 | 0,29% | 1,13% |

| EUR/RUB | 89,62 | -0,28% | 2,05% |

| EUR/USD | 1,22 | 0,34% | -0,22% |

| DXY | 90,02 | -0,34% | 0,02% |

| Товарные рынки | |||

| Brent, $/барр. | 66,44 | -3,30% | 29,25% |

| Gold, $/унц. | 1 881 | 2,05% | -0,80% |

| Фондовый рынок | |||

| Индекс МосБиржи | 3 660 | 0,63% | 11,29% |

| РТС | 1 570 | 1,33% | 13,12% |

| MSCI Russia | 741 | 1,25% | 10,80% |

| DJIA | 34 208 | -0,51% | 11,77% |

| S&P 500 | 4 156 | -0,43% | 10,64% |

| NASDAQ Comp. | 13 471 | 0,31% | 4,52% |

| FTSE 100 | 7 018 | -0,36% | 8,63% |

| Euro Stoxx 50 | 4 026 | 0,21% | 13,32% |

| Nikkei 250 | 28 318 | 0,83% | 3,35% |

| Shanghai Comp. | 3 487 | -0,11% | 0,55% |

| Криптовалюта | |||

| Bitcoin | 35 251 | -28,34% | 22,40% |

| Ethereum | 2 256,68 | -43,41% | 191,01% |

| Ripple | 0,95 | -29,50% | 266,58% |

| Litecoin | 168,8 | -47,01% | 22,70% |