Шоу продолжается: спрос на недооцененные активы

- Ралли начала года продолжается, несмотря на принимаемые по всему миру ограничительные меры, так как число выявленных случаев заболеваемости коронавирусом в мире превысило 95 млн, а число смертей – 2 млн. Пандемия наиболее заметно проявляет себя в США, где число выявленных случаев превысило 24 млн, Индии (10 млн), Бразилии (9 млн), а также в России и Великобритании – по 3,5 млн.

- Инвесторы продолжают игнорировать чудовищную статистику, хотя многие страны, в том числе Великобритания, сообщают о рекордном числе смертей в сутки с начала пандемии. Австралия занимает третье место по числу смертей, а школы в США и Европе (особенно в Германии, где темпы роста смертности одни из самых высоких в мире) могут снова закрыть, новые ограничения накладывают даже на деятельность на открытом воздухе. Усугубление ситуации в Японии ставит под сомнение перспективы уже отложенной Олимпиады в Токио, которая теперь запланирована на июль-август.

- Оптимизм инвесторов и ключевой драйвер ротации обусловлены тремя факторами: во-первых, ожиданием нового пакета стимулирующих мер новой администрации США и позицией ФРС, которая выступает за упреждающее сокращение денежных вливаний в экономику. Джо Байден в прошлый четверг объявил о дополнительном пакете мер бюджетно-налогового стимулирования в размере $1,9 трлн, при этом половина средств планируется направить в частный сектор. Следующий крупный пакет мер поддержки будет принят в феврале для покрытия расходов на инфраструктуру. Из-за новой программы помощи экономике суммарный госдолг США может увеличиться до 140% ВВП в ближайшее пару лет со 105% до начала пандемии, однако, учитывая возможное повышение налогов, мы ожидаем, что дефицит сократится. Из-за обусловленной коронавирусом рецессии госдолги развитых стран увеличились до 70-летнего максимума, со 110% на начало пандемии до 130%. Средства привлекаются за счет продажи активов центральных банков.

- Второй фактор – демократическая «голубая волна» и победа демократов в Джорджии. «Голубая волна» способствует реализации лучшего сценария на рынках, учитывая формальные изменения расклада сил в сенате, так как для обеспечения абсолютного большинства демократам понадобится еще по крайней мере 10-15 мест. Третий фактор – вакцинация. На прошлой неделе Джо Байден объявил об активизации работы на этом направлении, в рамках которой будут открыты дополнительные прививочные пункты, развернуты мобильные пункты и созданы пункты вакцинации в аптеках. Так избранный президент рассчитывает выполнить свое обещание, согласно которому 100 млн доз вакцин будут распределены в США в течение первых 100 дней его работы в новой должности.

Ротация «недооцененные акции – акции роста» продолжается

- Акции производителей конопли для медицинских целей продолжили дорожать в течение недели в связи с недавней победой демократов на выборах в Джорджии. Такой исход выборов способствует повышению стоимости бумаг крупных производителей медицинской марихуаны, в частности GWPH Pharmaceuticals. Спрос на сырьевые товары остается высоким, стоимость коксующегося угля за неделю подскочила на 18,5%. Пшеница подорожала на 13%. Несмотря на то, что цены на нефть в условиях турбулентности снизились до $54,62/барр. за неделю после достижения $57,4/барр., недельного максимума, американские нефтесервисные компании стали вторыми по темпам роста с 11 по 15 января, прибавив 4%.

- Мировые нефтегазовые компании, в частности Occidental, Apache, Concho Resources, Exxon, Лукойл и BP, оказались среди лидеров роста, также в плюсе закрыли неделю банки. Продолжающейся ротации способствует динамика акций самых перепроданных секторов и акций нефтегазовых компаний. В этих условиях индекс Russel 2000 и индекс Russel 600 компаний малой капитализации вышли в лидеры роста (1,5%), если брать в расчет рынки развитых стран.

- В страновом разрезе в лидеры роста вышел украинский фондовый рынок (+6%), Китай (+2,3%) и страны БРИК. На развивающихся рынках (EM) наблюдается опережающая динамика (+0,7%), в то время как на развитых рынках – динамика отстающая; США снижаются на 1,6%, Европа – на 0,6%. Отстающая динамика в США обусловлена продажами в IT-секторе в рамках масштабной ротации. Российский фондовый рынок просел на 0,6%. В число аутсайдеров на этот раз вошли сталелитейные компании (-5%), турецкие банки (-4,5%) и бразильские нефтегазовые компании (-3,5%). IT-сектор S&P 500 потерял чуть менее 3%.

- Рынок акций Китая продолжает демонстрировать опережающие результаты, что обусловлено двумя факторами: восстановлением экономики, а также решением властей США не включать акции некоторых крупных китайских компаний, в частности Tencent, Baidu и Alibaba, в санкционный список. ВВП Китая увеличился на 2,3% в 2020 г., восстановившись после рекордного спада в первые месяцы года. КНР стала единственной крупной мировой экономикой, которая выросла по итогам года в условиях пандемии. Темпы роста ВВП страны замедлились до минимума с 1976 г., когда умер Мао Цзэдун. Китай становится лидером среди крупных экономик из-за динамики своего ВВП. ВВП США сократится на 3,6% в этом году, а еврозоны— на 7,4% в 2020 г., прогнозирует Всемирный банк. В этих условиях глобальный ВВП упадет на 4,3%.

- Объем розничных продаж в Китае в декабре вырос всего на 4,6% по сравнению с предыдущим годом, сообщило Статистическое бюро Китая. Это меньше, чем рост на 5% в ноябре и консенсус-прогноз в 5,5%. Объем розничных продаж в 2020 г. упал на 3,9% по сравнению с ростом на 8% в 2019 г. Объем промышленного производства в декабре вырос на 7,3% по сравнению с предыдущим годом, в ноябре рост составил 7%, аналитики, опрошенные The Wall Street Journal, ждали роста на 6,8%. Объем промышленного производства в 2020 г. вырос на 2,8%, в 2019 г. рост показателя составил 5,7%.

Разрыв в динамике между наиболее закредитованными нефтегазовыми компаниями США, такими как Occidental и Apache, и нефтью Brent (базовый актив), %

Источник: Bloomberg, ITI Capital

Что покупать?

Мы рекомендуем сохранять позиции в циклических акциях, главных образом бумагах нефтегазовых компаний, в частности Occidental Petroleum, Apache, Exxon, Лукойл, Valero Energy и BP. В банковском секторе нам нравится Wells Fargo. Другие отраслевые рекомендации включают GW Pharma, Viasat, General Motors и Northrop.

Самые дешевые рынки мира по коэффициенту цена/прибыль в 2021 г. (“-” подразумевает дисконт, “+” – премию к развитым рынкам)

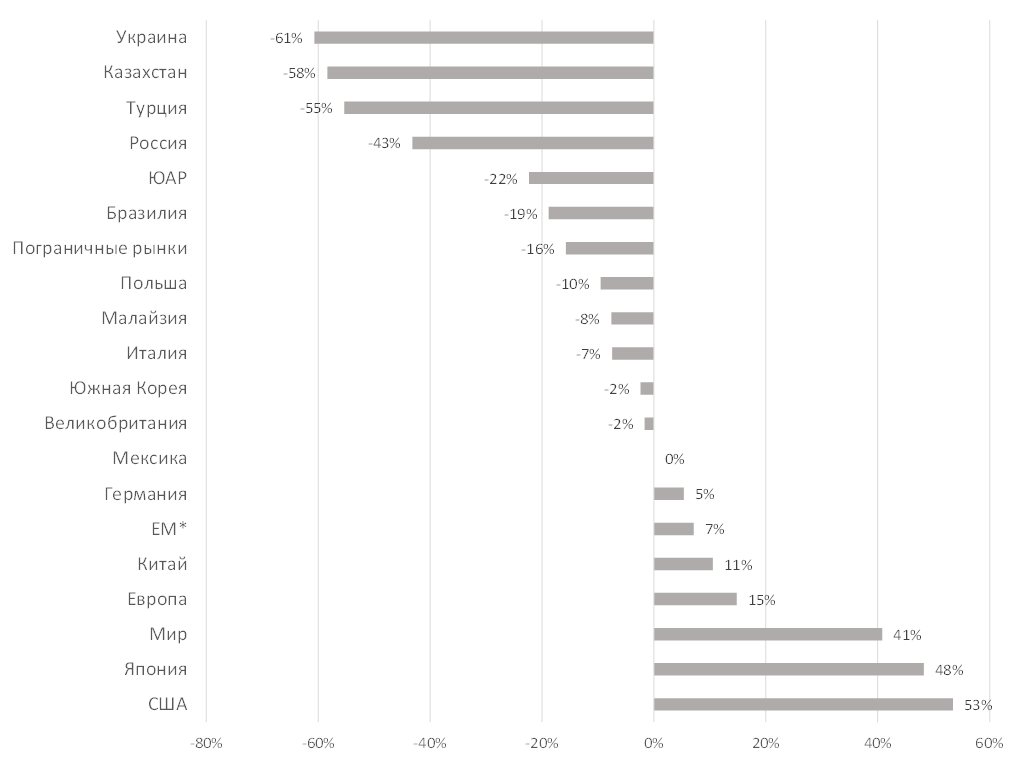

*Развивающиеся рынки (Emerging markets, EM)

Источник: Bloomberg, ITI Capital

Зарубежные рынки – предстоящая неделя

- Отчетность представят Bank of America, Morgan Stanley, Procter & Gamble, Intel, и Netflix.

- Джо Байден в среду вступает в должность президента США.

- Решения по ставке в среду примут Центробанки Бразилии, Малайзии и Канады. В четверг решения по ставкам примут Банк Японии и ЕЦБ.

Вторник, 19 января

- Bank of America: отчетность за 4К

- Goldman Sachs: отчетность за 4К

- Netflix: отчетность за 4К

- Финансовый комитет Сената в ходе слушаний, как ожидается, утвердит кандидатуру Джанет Йеллен на пост министра финансов США. Сенаторы также планируют провести слушания по кандидатурам, предложенным Байденом на посты министра национальной безопасности, обороны и госсекретаря

- Бывший министр финансов США Ларри Саммерс примет участие в вебинаре Экономического клуба Нью-Йорка

- Глобальный энергетический форум Atlantic Council пройдет с 19 до 22 января

- Германия: индекс экономических настроений Zew

Среда, 20 января

- Инаугурация Джо Байдена

- Morgan Stanley: отчетность за 4К

- Канада: ставка, пресс-конференция председателя Тиффа Маклема

- Джо Байден вступает в должность президента США (46-й), а Камала Харрис –вице-президента

- Бразилия: ставка, как ожидается, ставка останется на уровне 2%

- Канада: ставка

- Китай: ставка

Четверг, 21 января

- Япония: ставка, пресс-конференция председателя Харухико Куроды

- Индонезия: ставка, пресс-конференция председателя Перри Варджийо

- ЕЦБ: ставка, пресс-конференция председателя Кристин Лагард

- ЮАР: ставка

- США: число первичных заявок на получение пособий по безработице; индекс доверия потребителей США от Bloomberg; число разрешений на строительство; объем строительства новых домов

- ЮАР: розничные продажи

- Украина: ставка

- Норвегия: ставка

- Турция: ставка

Пятница, 22 января

- США: данные по запасам нефти от Минэнерго (EIA)

- ЕЦБ: обзор профессиональных прогнозистов

- США: композитный индекс деловой активности (PMI) от Markit, число активных буровых установок от Baker Hughes, продажи на вторичном рынке жилья

- Еврозона: индекс деловой активности в производственном секторе (PMI)

- Великобритания: композитный индекс деловой активности (PMI) от Markit, розничные продажи, чистые заимствования государственного сектора

Российский рынок за неделю

За прошлую неделю рубль укрепился к доллару и к евро до 73,65 руб. и 88,92 руб. соответственно. Индекс Мосбиржи снизился на 0,11%, РТС вырос на 0,53%.

Лидеры роста и падения

-604.png)

Источник: ITI Capital

Лидерами роста стали TCS Group (+13,41%), Veon (+11,18%), O’key (+8,67%), Роснефть (+8,38%), Лукойл (+6,86%), АФК Система (+5,06%), Globaltrans (+8,67%).

В число аутсайдеров вошли Полиметалл (-5,64%), Яндекс (-4,81%), Магнит (-4,70%), X5 Retail Group (-4,51%), ФСК ЕЭС (-3,91%), Россети (ао -3,86%), Петропавловск (-3,55%).

Долговой рынок

Первая активная торговая неделя после новогодних каникул оказалась провальной для рынка рублевых облигаций. В целом динамика ОФЗ повторяла динамику на других аналогичных локальных долговых рынках развивающихся стран. В результате за неделю российская суверенная кривая повысилась примерно на 10 б.п. на ближнем участке и на 20-25 б.п. – на среднем и дальнем отрезках. Доходность 10-летнего бенчмарка достигла YTM 6,13%, максимума с начала ноября. Наклон кривой также увеличился до максимальных значений за последние два месяца – разница в ставках вдоль кривой превышает 240 б.п. В то же время распродажа ОФЗ проходила на фоне малых объемов – дневной торговый оборот пока остается почти в два раза ниже среднего значения за последние месяцы. Продавцами облигаций в основном выступают локальные игроки. По итогам прошлой недели зафиксирован нетто-приток средств нерезидентов. Объем средств на их счетах возрос на 20 млрд руб.

Первые в этом году первичные аукционы Минфина выдающихся результатов не принесли. При общем объеме спроса примерно в 50 млрд руб. ведомство разместило бумаги на 31,2 млрд руб., что почти в три раза меньше необходимой еженедельной суммы для выполнения амбициозного квартального плана (1 трлн руб.). По составу лотов на этот раз инвесторам была предложена «классическая» среднесрочная серия 26236 и инфляционный линкер 52003 в объемах доступных остатков. В обоих случаях Минфину пришлось дать премию к уровню вторичного рынка, что все равно не помогло привлечь необходимую сумму. Таким образом, спрос на гособлигации по-прежнему остается слабым. Как нам кажется, данная ситуация будет сохраняться как минимум до конца текущего квартала. Обновленная статистика по инфляции за первые 10 дней нового года также по-прежнему снижает вероятность продолжения цикла смягчения монетарной политики. В данной ситуации мы рекомендуем обратить внимание на ОФЗ-ИН, которые по-прежнему сохраняют потенциал ценового роста и могут опередить рынок по динамике. Увеличение позиций в «классических» сериях пока, по нашему мнению, не обосновано.

На внешних рынках прошлая неделя прошла более успешно. Большинство торговых дней российские суверенные облигации дорожали вслед за восстановительной коррекцией в КО США. В сегменте EM худшая динамика наблюдалась на рынках облигаций Украины и Турции. Стоимость страховки на российский риск практически не поменялась (CDS 5 лет - 86 п.п.). Из новостей первичного рынка мы выделяем размещение суверенных бондов Омана. Эмитент при рекордном спросе смог несколькими траншами привлечь $3,25 млрд. Нам нравится 10-летний выпуск Oman 31 (размещение прошло с доходностью 6,25%), который сохраняет потенциал дальнейшего роста.

Новости

TCS Group Holding меняет структуру капитала, в результате чего доля голосов, принадлежащих Олегу Тинькову, сократится с 84% до 35%. Все 69 914 043 акции класса В, принадлежащие Rigi Trust и Bernina Trust (подконтрольным Олегу Тинькову), конвертируются в акции класса А. Все акции классов А и В будут преобразованы в обыкновенные. После конвертации каждая акция будет представлять один голос. Количество глобальных депозитарных расписок не изменится и составит 129 391 443 штуки.

Привлеченные в рамках сделки средства Олег Тиньков планирует использовать для запуска благотворительного фонда семьи Тиньковых и развития института донорства, на создание которого планируется потратить до $200 млн. Часть привлеченных средств будет использована для урегулирования личных юридических проблем бизнесмена. В конце февраля 2020 г. стало известно о претензиях налоговой службы США (IRS) к Тинькову. Сумма денежных штрафов не называлась.

Перевод акций из класса B в класс А, которые и котируются в форме ГДР на фондовом рынке, может свидетельствовать скорее о подготовке к продаже бизнеса, нежели о необходимости привлечения суммы для нужд основателя компании.

Продажа стратегу? Просторы для размышлений в данном случае широки. Ранее The Bell сообщал, что МТС и Тинькофф банк ведут переговоры о покупке МТС или МТС-Банком Тинькофф банка. Переговоры с Яндексом закончились безрезультатно, заявлял тогда Олег Тиньков, предложения сторон сделки разошлись на $200 млн при готовности Яндекса заплатить за бизнес $6 млрд.

С 1 по 11 января 2021 г. индекс потребительских цен, по оценке Росстата, составил 100,4%) (для сравнения, в январе 2020 г.: в целом за январь – 100,4%, с 1 по 9 января – 100,3%).

Розничные сети взволнованы тем, что производители установили квоты на отгрузку сахара и масла по предельным ценам, а некоторые поставщики не снизили цены до установленного властями уровня. Данная новость в меньшей степени затрагивает крупные торговые сети ввиду большего веса на рынке и в т.ч. ввиду наличия у продуктовых гигантов собственного производства. Ситуация не должна оказать давление на котировки бумаг российских ретейлеров.

ВТБ в 2020 г. нарастил выдачу ипотеки на 40%, до рекордных 935 млрд руб. (около 22% всех выданных ипотек банками в России).

По итогам 2020 г. клиенты ВТБ оформили 354 тыс. ипотечных кредитов на 935 млрд руб.

Это крупнейший результат в истории банка, который почти на 40% превышает значения 2019 г. По расчетам ВТБ, всего российские банки в прошлом году выдали рекордные 4,2 трлн руб.

Черкизово: сильные операционные результаты за 4К20.

Объем продаж:

- курицы составил 176,2 тыс. т, без изменений в годовом и квартальном сопоставлении, при этом цена реализации увеличилась до 113,08 руб./кг (+4% г/г; +5% к/к);

- индейки вырос до 11,29 тыс. т (+1% г/г; +11% к/к), цена реализации снизилась до 170,51 руб./кг (-3% г/г; -1% к/к);

- свинины составил 75,83 тыс. т (-5% г/г; +11% к/к), средняя цена реализации составила 95,03 руб./кг (+19% г/г; -8% к/к).

Объем мясопереработки увеличился до 70,37 тыс. т (+5% г/г; +6% к/к), средняя цена реализации составила 171,73 руб./кг (+7% г/г; без изменений в квартальном сопоставлении).

За весь 2020 г. урожай (сегмент растениеводства) вырос на 34% г/г, до 796 тыс. т, при этом объем продаж вырос на 27% г/г, до 662 тыс. т. Интересно, что урожай пшеницы вырос на 58% г/г, до 508 тыс. т, при росте средней цены реализации на 37% г/г, тогда как объем производства подсолнечника упал на 15% г/г, до 71 тыс. т, при росте цены реализации на 137% г/г, что обусловлено в целом плохим урожаем подсолнечника в 2020 г. в России.

Черкизово. Допэмиссия – повторное рассмотрение вопроса.

Совет директоров Черкизово на прошлой неделе должен был рассмотреть вопрос о допэмиссии акций по открытой подписке. Предыдущее решение СД о допэмиссии на 10,3 млн акций (25% текущего капитала или 20% нового) должно было быть отменено.

Низкий free-float традиционно был проблемой бумаги. Компания планировала провести re-IPO в 2018 г., а затем в 2019 г., но оба раза откладывала эти планы. Текущий рыночный тренд на SPO/IPO может подтолкнуть основных владельцев к решению вопроса низкой ликвидности акций. В данном случае новость могла бы иметь положительное долгосрочное влияние на бумаги. Тем не менее, основным вопросом остается цена размещения.

Магнит опубликовал сильные операционные результаты за последние недели декабря и начало января.

Выручка Магнита с 17 по 31 декабря выросла на 11,8% г/г. Сопоставимый трафик сократился на 7,8% г/г, а средний LFL-чек вырос на 18,2% г/г за счет большего количества товаров в корзине и выбора покупателями более дорогих SKU. В первые 10 дней 2021 г. выручка выросла на 9,5% г/г, при этом сопоставимые продажи увеличились на 6,3% г/г. Сопоставимый трафик сократился на 10,1% г/г, но был более чем компенсирован ростом среднего LFL-чека на 18,3% г/г.

Московская биржа опубликовала сильные результаты торгов за декабрь 2020 г.

В годовом сопоставлении сократились лишь объемы торгов облигациями, тогда как по многим позициям произошло их увеличение по сравнению с ноябрем.

- Общий объем торгов составил 90,2 трлн руб. (+10,8% м/м, +36% г/г vs +30% г/г в ноябре);

- Денежный рынок – 40,3 трлн руб. (+14,7% м/м, +29,4% г/г vs +19% г/г в ноябре);

- Рынок акций – 2,5 трлн руб. (-0,8% м/м и рост более чем в два раза в годовом сопоставлении, +72% г/г по сравнению с ноябрем);

- Рынок облигаций – 2,7 трлн руб. (-12,2% м/м, -7,5% г/г vs +24,7% г/г в ноябре);

- Срочный рынок – 12,3 трлн руб. (+1% м/м, +95,7% г/г vs 93,5% г/г в ноябре);

- Валютный рынок – 31,3 трлн руб. (+14,9% м/м, +33,5% г/г vs +22,1% г/г в ноябре).

Объем продаж Алросы в декабре алмазно-бриллиантовой продукции составил $590,5 млн (+33,5% м/м против +26,3% м/м в декабре 2019 г.; +43,3% г/г против +35,6% г/г в ноябре).

В том числе продажи бриллиантов составили $51,6 млн (против $16,4 млн в ноябре). Поступления от продаж готовых бриллиантов дополнительно выросли за счет реализации накопленного ранее стока и поступления средств от реализации уникального бриллианта «Призрак Розы».

Таким образом, вслед за сильным ноябрем и декабрь оказался сильным. Тем не менее, компания предупреждает, что в январе продажи вернутся к средним для этого сезона параметрам. Компания рассчитывает на стабильность спроса в 1К21.

За 2020 г. продажи компании сократились на 16% г/г до $2801,7 млн.

В Евразийскую экономическую комиссию поступили заявления от Ассоциации по защите авторских прав в интернете о признаках нарушения антимонопольного законодательства в действиях Яндекса и Mail.ru Group, сообщил РБК.

В пресс-службе Яндекса заявили, что в претензиях нет оснований. Представитель Mail.ru Group Сергей Лучин отметил, что на текущий момент ИТ-компания не получала уведомлений о данном заявлении. Вопрос взаимоотношений с ассоциацией лежит вне плоскости антимонопольного регулирования.

Леонид Богуславский присоединился к совету директоров Veon.

Богуславский – основатель RTP Global, один из ранних инвесторов в мировые ИТ-компании, в частности Яндекс, Ozon, Delivery Hero, RingCentral, EPAM и Datadog и другие.

Ozon в 2021 г. планирует запустить экспресс-доставку (в течение часа) продуктов, электроники и товаров повседневного спроса в регионах России. Первым регионом будет Санкт-Петербург, и возможно Казань, сообщили Ведомости.

Новость позитивна для бумаг компании.

В сентябре 2020 г. Ozon запустил экспресс-доставку гаджетов Apple, Xiaomi, Samsung, Huawei и проч. Это позволило значительно увеличить обороты компании в предновогодний период: оборот от продаж в декабре 2020 г. вырос в девять раз год к году по сопоставимому ассортименту и в 16,5 раза с учетом новых категорий и расширенного ассортимента. Количество заказов в декабре 2020 г. выросло в 8,3 раза, а средний чек превысил 3 тыс. руб., что вдвое больше, чем в декабре 2019 г.

Корпоративные события

| Дата | Компания | Событие |

| Пн, 18 января | ||

| Вт, 19 января | Эталон | Операционные результаты 4К20 |

| Ср, 20 января | Детский мир | Операционные результаты 4К20 |

| ПИК | Операционные результаты 4К20 | |

| Чт, 21 января | Северсталь | Операционные результаты 4К20 |

| Алроса | Операционные результаты 4К20 | |

| Пт, 22 января | X5 Retail Group | Операционные результаты 4К20 |

| Акрон | Операционные результаты 4К20 | |

| НЛМК | Операционные результаты 4К20 | |

| Пн, 25 января | Лента | Операционные результаты 4К20 |

| ЛСР | Операционные результаты 4К20 | |

| Вт, 26 января | ММК | Операционные результаты 4К20 |

| Ср, 27 января | Фосагро | Операционные результаты 4К20 |

| Чт, 28 января | Полюс | Операционные результаты 4К20 |

| Полиметалл | Операционные результаты 4К20 | |

| Пт, 29 января | Евраз | Операционные результаты 4К20 |

Рыночные индикаторы

| Валютный рынок | Значение | Изм. за 5 дней | Изм. с начала года |

| USD/RUB | 73,65 | -0,69% | 0,32% |

| EUR/RUB | 88,92 | -1,85% | 2,30% |

| EUR/USD | 1,21 | -1,11% | -1,25% |

| DXY | 90,77 | 0,75% | 1,09% |

| Товарные рынки | |||

| Brent, $/барр. | 55,10 | -1,59% | 5,83% |

| Gold, $/унц. | 1 828 | -1,11% | -3,43% |

| Фондовый рынок | |||

| Индекс МосБиржи | 3 451 | -0,11% | 5,47% |

| РТС | 1 474 | 0,53% | 6,05% |

| MSCI Russia | 706 | 0,24% | 5,17% |

| DJIA | 30 814 | -0,91% | 0,68% |

| S&P 500 | 3 768 | -1,48% | 0,32% |

| NASDAQ Comp. | 12 999 | -1,54% | 0,86% |

| FTSE 100 | 6 736 | -2,00% | 4,01% |

| Euro Stoxx 50 | 3 600 | -1,25% | 1,12% |

| Nikkei 250 | 28 519 | 1,35% | 2,91% |

| Shanghai Comp. | 3 566 | -0,10% | 3,55% |

| Криптовалюта | |||

| Bitcoin | 36 262 | -9,44% | 27,62% |

| Ethereum | 1 160,00 | -2,59% | 68,05% |

| Ripple | 0,28 | -8,91% | 26,89% |

| Litecoin | 141,2 | -16,53% | 22,02% |