Тактические идеи на мировом рынке акций и валюты: игра в догонялки

Нефтегазовые компании второй месяц подряд остаются в лидерах роста

- За неделю с 30 ноября по 5 декабря на фондовом рынке продолжилась ротация. В лидеры роста вышли нефтегазовые компании, покупку которых мы рекомендовали еще в ноябре.

- На прошлой неделе бразильские нефтегазовые компании опережали своих конкурентов. Так, Petrobras подскочил на 70% с начала ноября и более чем на 10% за неделю. Потенциал роста компании в ближайшие месяцы составляет 20–25%.

- Американские металлургические и нефтесервисные компании, в частности Schlumberger, выросли чуть менее чем на 8%. Schlumberger отстает от других нефтесервисных компаний, в частности Halliburton. Halliburton переходит на цифровые технологии, недавно было объявлено о партнерстве с Accenture, направленном на ускорение процесса цифровой трансформации цепочки поставок и поддержку цифровизации в рамках производственного направления.

- Благодаря нефтегазовому сектору Бразилия три недели остается в лидерах роста, прибавляя в среднем по 6%. В течение недели на рынке Латинской Америки наблюдался активный рост, в основном из-за перепроданных Мексики и Бразилии, которая выросла более чем на 30% с начала ноября благодаря масштабной ротации. Бразильский реал вышел на первое место среди валют за неделю, окрепнув на 4,5%.

- Также в плюсе российский рынок, который поднялся на 4% благодаря более высоким ценам на нефть.

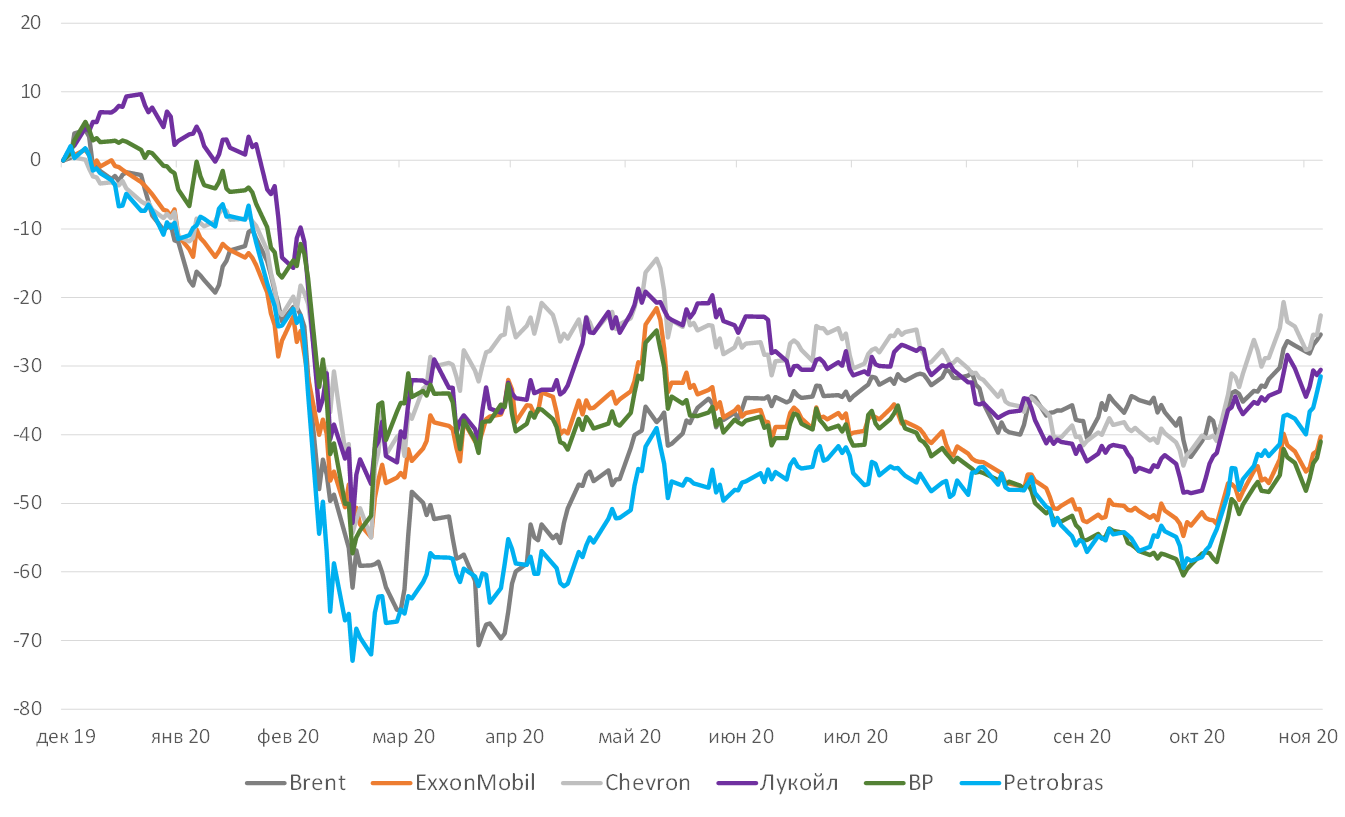

Разница в динамике между BP и ExxonMobil и другими крупными компаниями и базовым активом (нефть и газ), %.

Источник: Bloomberg, ITI Capital

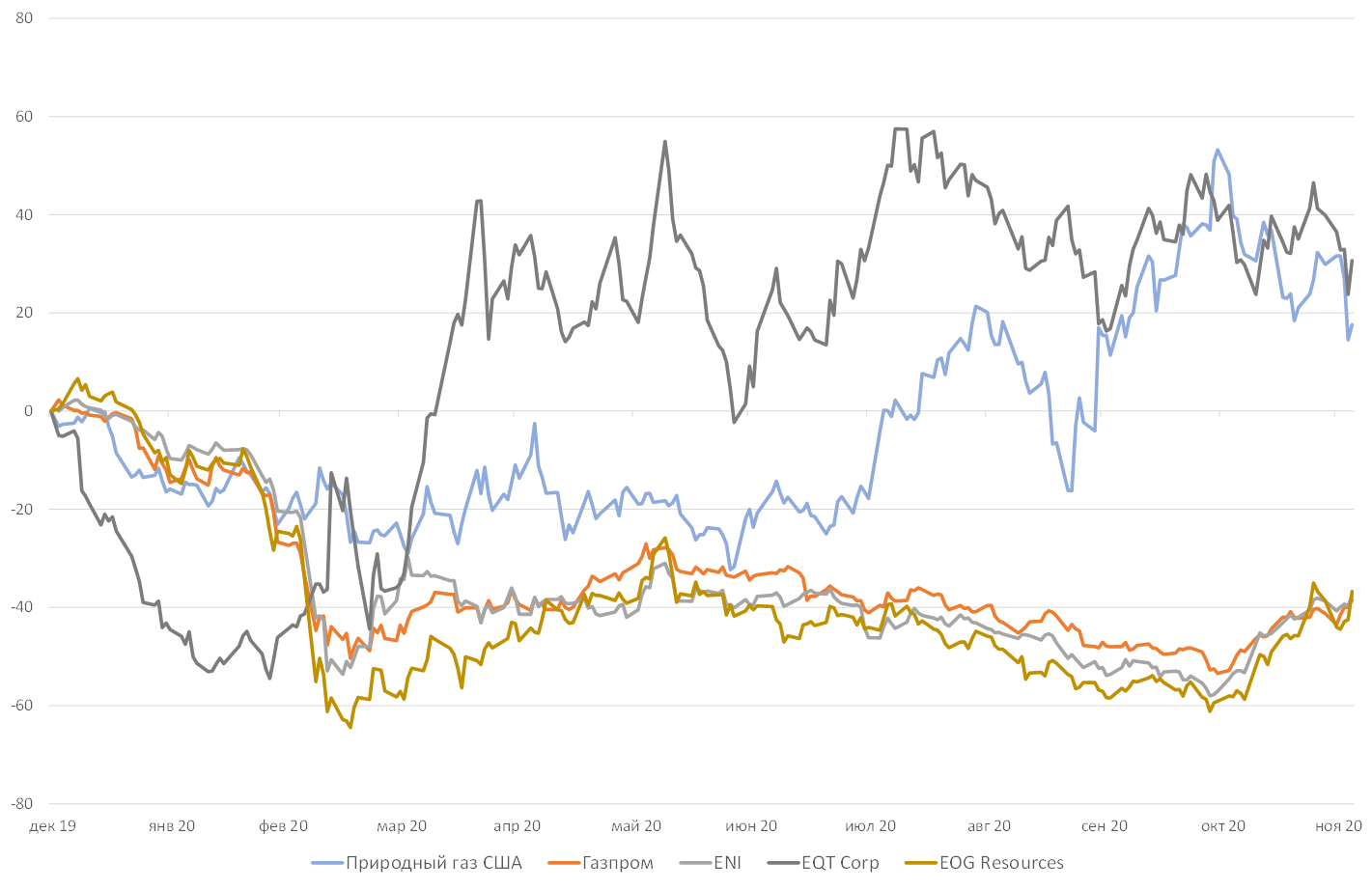

Разница в динамике между мировыми производителями газа и ценой на природный газ в США, %

Источник: Bloomberg, ITI Capital

Спрос на цветные металлы остается высоким

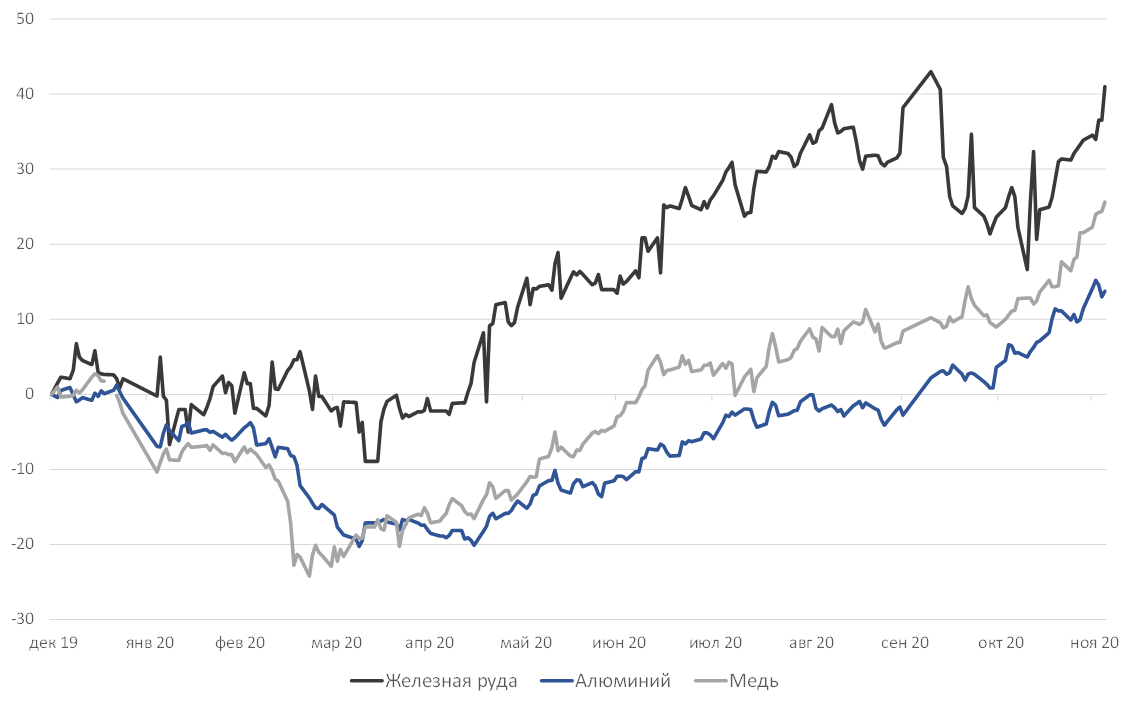

- Помимо нефтегазовых компаний, активно дорожают цветные металлы, в частности железная руда, сталь (+5%), и коксующийся уголь (+3%). Алюминий подорожал на 2% вместе с горячекатаным рулоном. Инвесторы вкладываются в промышленные металлы, в частности медь и никель, делая ставки на то, что одобрение вакцин от коронавируса и программы стимулирования экономики повысят активность обрабатывающей промышленности в рамках восстановления мировой экономики.

- Цены на медь поднялись до максимума за почти восемь лет. Железная руда, из которой производят сталь, вышла в лидеры роста в 2020 г. Другие сырьевые товары, в частности алюминий и цинк, подорожали примерно на 15% с конца сентября и на 40% — с середины мая.

- Удорожание цветных металлов было обусловлено в том числе хорошей статистикой из Китая и США по обрабатывающей промышленности, а также новостями о переговорах по пакету стимулирующих мер. Динамику на рынке задает высокий спрос в Китае. Чистый импорт рафинированной меди в КНР в этом году может вырасти до рекордных 4,4 млн т. Акции производителей металлов, включая Freeport-McMoRan, выросли в четыре раза с мартовских минимумов.

Динамика цен на цветные металлы с начала года, %

Источник: Bloomberg, ITI Capital

Другие отрасли

- Удивительно, но золото подорожало на 3% наряду с американскими биофармацевтическими, медицинскими и IT-компаниями. Доллар продолжил слабеть к мировым валютам, в основном к валютам развивающихся стран. Торгово-взвешенный индекс доллара США опустится ниже 90 п. (сейчас 90,7 п.) и приблизится к уровням марта 2018 г., когда он составлял 88-89 п., что является естественным элементом масштабной ротации.

Что купить до конца года? EM FX, Латинская Америка и акции мировых нефтегазовых компаний

- Большой потенциал роста и высокую стоимость сохраняют рынки Бразилии и России, поскольку они отстают от других экспортоориентированных стран; в целом инвесторы переходят в циклические акции.

- Рынок Мексики лишь на 10% ниже уровней, предшествующих началу пандемии, Бразилия и Россия – чуть менее чем на 20% ниже. Китай оказался главным аутсайдером из-за масштабной ротации, так как на рынке КНР доминируют IT-компании и телеком-операторы. Китай торгуется на 25% выше уровней, предшествующих началу пандемии и, скорее всего, останется среди догоняющих на фоне продолжения восстановления перепроданных Латинской Америки, России, Украины и Казахстана. Из-за высоких макроэкономических рисков некоторые проблемные страны, в частности Турция и ЮАР, торгуются вблизи уровней, предшествующих началу пандемии. Турция выросла на 2% с начала года из-за решительного повышения ключевой ставки.

- Кроме акций, высокий потенциал роста сохраняется на валютных рынках развивающихся стран (EM), особенно у рубля, который за неделю укрепился на 3%, но все еще сохраняет 10%-ый потенциал роста до конца 1К21. Кроме российского рубля к доллару значительно укрепились бразильский реал и мексиканское песо (+10–12%).

- Потенциал роста глобальных нефтегазовых компаний, в частности BP, Exxon, Schlumberger, Лукойла, FTI TechnipFMC, ENI, Occidental Petroleum, Газпрома и других остается высоким.

- Нефтедобывающие и нефтесервисные компании остаются в числе самых недооцененных – их акции торгуются на уровнях, когда Brent стоил $40/барр., а нефть WTI – $35/барр., что подразумевает как минимум 20%-ый потенциал роста. WTI – хороший индикатор для американского нефтегазового ETF, Energy Select Sector SPDR Fund, который торгуется так, словно цена Brent составляет $40/барр.

- Финансовый сектор сейчас самый дорогой из циклических. Кроме нефтегазового сектора, хороший потенциал роста остается у авиатранспортного и авиастроительного секторов.

- Спред между циклическими акциями и акциями роста за месяц сузился на 20 п. и составляет чуть уже 50%. Мы ожидаем, что к концу 1П21 спред сузится в два раза. Сейчас, несмотря на масштабную ротацию, акции продолжают расти, поэтому сужение спреда ограничено, что в основном связано с повышением уровня заболеваемости коронавирусом в США.

Что покупать из акций развитых рынков?

- Великобритания – самый перепроданный рынок, который торгуется на 14% ниже уровней, предшествующих пандемии. Британский рынок вырос на 18% с начала ноября, когда началась масштабная ротация. Великобритания стала лидером роста на рынке акций развитых стран за неделю (+3%) и за месяц.

- Великобритания остается главным очагом эпидемии в Европе, и соглашение по Брекситу по-прежнему не достигнуто. Тем не менее, на этой неделе Великобритания первой из европейских стран должна начать вакцинацию. Королева Елизаветы II привьется от коронавируса отчасти для того, чтобы способствовать массовости вакцинации. Вакцинация в Великобритании начнется во вторник, 8 декабря, в США – в пятницу. Кроме того, на этой неделе завершаются торговые переговоры по Брекситу. Франция предупредила, что может наложить вето на торговую сделку между Великобританией и ЕС, если она сочтет условия невыгодными. Париж оказывает давление на переговорщиков от ЕС, чтобы те не шли на дальнейшие уступки.

- Власти Великобритании заявили, что отсутствие сделки по Брекситу не повлияет на поставки вакцин. Швейцария начнет вакцинацию в следующем месяце. Дания может ужесточить ограничительные меры, уровень заболеваемости в Польше снижается. Южная Корея ужесточила режим социального дистанцирования после повышения уровня заболеваемости.

Вакцинация должна начаться до конца недели

- Калифорния обновила рекорд по числу выявленных случаев заболеваемости, ограничительные меры введены более чем на половине территории штата. Уровень заболеваемости в Нью-Йорке повысился. Смертность в США резко увеличивается.

- FDA должна принять решение по вакцине Pfizer 10 декабря, распространение препарата может начаться спустя несколько дней. Решение по вакцине Moderna может быть принято к 20 декабря. Участвующие в проекте администрации Трампа по ускорению создания вакцины «Запредельная скорость» (Warp Speed) сообщили властям штатов в конце ноября об ожидаемых поставках вакцин в декабре. Общий объем поставок составит 6,4 млн доз вакцин Pfizer и 12,5 млн доз вакцин Moderna. Ранее компания Pfizer снизила целевой показатель поставок на этот год со 100 млн до 50 млн доз из-за нехватки производственных ресурсов.

- Отправка первых партий должна состояться сразу же после получения разрешения FDA, после чего начнутся поставки в еженедельном режиме. Ожидается, что первые партии поступят в штаты уже в середине декабря.

- Правительство заявило, что первая партия будет поделена между 69 получателями – штатами, территориями, крупными городами и Госдепом, Минобороны, министерством по делам ветеранов, Бюро тюрем и Управлением здравоохранения индейцев. Они будут распределены исходя из доли взрослого населения, приходящегося на каждого получателя.

Предстоящая неделя – зарубежные рынки

Вторник, 8 декабря

- Президент Дональд Трамп планирует провести саммит США по вакцинам против коронавируса

- Еврозона: ВВП (уточненный)

- Бразилия ИПЦ, инфляция

- Япония: ВВП, расходы домохозяйств

- Австралия: индекс делового доверия NAB

- Тайвань, Венгрия: ИПЦ

- Германия: индекс экономических настроений ZEW

- ЮАР, Румыния: ВВП

- ОАЭ: IHS Markit PMI

Среда, 9 декабря

- Канцлер Германии Ангела Меркель выступает с заявлением в Бундестаге во время дебатов по бюджету на 2021 г. Ранее она сообщила, что страна продлит действие ограничительных мер еще на три недели.

- Данные по запасам нефти от Минэнерго США (EIA)

Кредитный прогноз Латинской Америки - охота за урожаем: Q&A

- DoorDash: первый торговый день

- США: объём товарных запасов на оптовых складах

- Мексика, Украина: ИПЦ

- Германия: экспорт

- Бразилия: ставка

- Канада: ставка

- Австралия: индекс делового доверия NAB

- Япония: базовые заказы в машиностроении

- ЮАР: ИПЦ, розничные продажи

- Франция: настроения в секторе промышленности

Четверг, 10 декабря

- Ставка ЕЦБ, пресс-конференция председателя Кристин Лагард

- Airbnb: первый торговый день

- Саммит лидеров ЕС, до 11 декабря. Бюджет и стимулирующие меры.

- Управление по санитарному надзору за качеством пищевых продуктов и медикаментов США (FDA) обсудит заявку Pfizer и BioNTech на получение разрешения на использование вакцины. Если FDA разрешит использование препарата в чрезвычайных ситуациях, то распространение вакцины может начаться в течение 24 часов, сообщил министр здравоохранения и социальных служб США Алекс Азар

- США: число первичных заявок на получение пособий по безработице; индекс доверия потребителей США от Bloomberg; ИПЦ

- США: отчет об исполнении федерального бюджета

- Великобритания: ВВП; промышленное производство, баланс цен на жилье от RICS

Пятница, 11 декабря

- Предварительный индекс настроений потребителей от Мичиганского университета. Показатель, как ожидается, несколько снизился после падения до трехмесячного минимума в ноябре

- Рост числа выявляемых случаев заражения коронавирусом, возврат ограничений и проблемы с дефицитом бюджета в конце года могли сказаться на настроениях потребителей

- США: данные по числу буровых от Baker-Hughes

- Новая Зеландия: цены на продовольственные товары, индекс деловой активности в производственном секторе (PMI)

- Малайзия, Индия, Италия, Мексика: промышленное производство

Российский рынок за неделю

За прошлую неделю рубль укрепился к доллару и ослаб к евро до 74,05 руб. и 89,80 руб. соответственно. Индекс Мосбиржи повысился на 1,34%, РТС - на 4,22%.

Лидеры роста и падения

-871.png)

Источник: ITI Capital

Лидерами роста стали Петропавловск (+12,68%), Детский мир (+10,61%), TCS Group (+9,78%), Русал (+8,60%), Сбербанк (ао +7,32%), Сбербанк (ап +6,78%), Норильский никель (+6,76).

В число аутсайдеров вошли О’кей (-7,95%), ТМК (-5,12%), Сургутнефтегаз (ао -4%), Роснефть (-3,56%), АФК Система (-3,55%), НЛМК (-3,02%), Mail.Ru Group (-2,69%).

Предстоящая неделя – российский рынок

На предстоящей неделе финансовые результаты по МСФО представит ТМК.

Долговой рынок

На прошлой неделе на локальном рынке облигаций наблюдалась отстающая динамика по сравнению с аналогами из развивающихся стран (EM), где по-прежнему сохранялся спрос на риск. Даже с учетом роста активности покупателей во второй половине недели госсектор завершил неделю с небольшим убытком. Суверенная кривая поднялась выше примерно на 1-3 б.п. Успехи Минфина на первичном рынке вновь оказались весьма скромными. Ведомство предлагало два «классических» лота из среднего и дальнего сегментов. В результате серия ОФЗ 26234 (погашение в 2025 г.) при установленном лимите в 30 млрд руб. была размещена всего в объеме 9,5 млрд руб. В свою очередь бумаги серии 26235 (погашение в 2031 г.), предложение которых было не ограничено, были проданы на примерно на 9 млрд руб. Средневзвешенная доходность составила 5,25% и 6,04% соответственно, что предполагает премию к вторичному рынку не более 2-3 б.п. Таким образом, ведомство по-прежнему проводит аукционы, чтобы скорее измерить спрос на бумаги с постоянным купоном, чем для наращивания внутреннего госдолга. Интерес, как видно, остается вялым, поскольку факторов в пользу дальнейшего роста цен ОФЗ пока не так много. Ожидания продолжения цикла смягчения монетарных условий у большинства игроков становятся все слабее. Этому способствует увеличение инфляционного давления, наблюдаемое в последний месяц. Так, по оценке Росстата, прирост потребительских цен в ноябре составил 0,7%. В годовом выражении инфляция разогналась до 4,4% по сравнению с 4% в октябре, что уже превосходит верхнюю границу прогнозного диапазона ЦБ. При этом реальная ставка в России вошла в зону отрицательных значений, впервые за четыре года. С большой вероятностью такая комбинация факторов не позволит регулятору снизить ключевую ставку в последний раз в этом году в ходе заседания, намеченного на 18 декабря. Однако мы по-прежнему не исключаем возврата к политике монетарного послабления в следующем году по мере снижения влияния проинфляционных факторов и обратного перехода реальной ставки к положительному значению. Риторика представителей ЦБ также согласуется с этим утверждением. Как следует из интервью зампреда ЦБ Алексея Заботкина, опубликованного на прошлой неделе, регулятор по-прежнему видит пространство для снижения ключевой ставки. В свою очередь переход к нейтральной политике вероятен не ранее середины 2022 г.

На внешних рынках на прошлой неделе преобладали позитивные настроения на фоне ожиданий скорого внедрения вакцин и принятия нового пакета стимулирующих мер в США. Российский сегмент немного отстал от общего тренда, практически не изменившись в доходности. Чуть лучше выглядели короткие суверенные бонды, опустившиеся в доходности на 2-3 б.п. Стоимость CDS 5 лет на российский риск также осталась на прежнем уровне – 73 п.п. Мы отмечали наибольший ценовой рост в гособлигациях Украины и Мексики.

Дивиденды

СД ЧТПЗ рекомендовал выплатить дивиденды по итогам 9М20 в размере 6,55 руб./акция, что соответствует 2,7% доходности. Дата закрытия реестра – 10 января 2021 г.

Новости

Детский мир. Gulf Investments, инвестиционная компания Altus Capital, изменила дату начала приема заявок на выкуп акций Детского мира с 3 на 2 декабря. Заявки будут приниматься до 16:00 18 декабря 2020 г.

Представители Детского мира провели встречу с Altus, после чего совет директоров ретейлера направил Altus список неразъясненных вопросов.

На наш взгляд, стоимость бумаг может вырасти ввиду превышения ценой выкупа (по 160 руб./акция) текущей цены, однако текущая цена необязательно достигнет цены выкупа ввиду выкупа лишь 29,9% капитала. Рынок может ожидать раскрытия конечного бенефициара (в случае, если он уже существует), под которого осуществляется выкуп акций Детского мира, что и определит дальнейшую динамику акций компании.

Тренд развития eCommerce влечет за собой появление большого количества игроков в отрасли, однако все они, на наш взгляд, столкнуться с необходимостью привлечения инвестиций в физическую инфраструктуру, а именно логистику, магазины и склады. Количество игроков с физической инфраструктурой не так велико на российском рынке, к ним относится и Детский мир. Приобретение актива без стратегического инвестора (free-float Детского мира составляет 100%) может быть интересно амбициозным игрокам.

Правление Детского мира выходит из капитала ретейлера. Члены правления Детского мира Владимир Ильметов и Фарид Камалов полностью продали принадлежавшие им доли (по 0,014% акций ретейлера). Павел Пищиков сократил долю с 0,011 % до 0,005 %. Новость может быть негативно воспринята рынком.

АФК Система опубликовала финансовые результаты по МСФО за 3К20 лучше консенсус-прогноза.

Выручка: 184,9 млрд руб. (+9,6% г/г) (+3,5% vs консенсус)

Скорр. OIBDA: 71,7 млрд руб. (+14% г/г) (+5% vs консенсус)

Скорр. чистая прибыль: 2,6 млрд руб.

Московская биржа опубликовала результаты торгов за ноябрь 2020 г.: сильные в годовом сопоставлении и слабые в месячном.

Общий объем торгов: 81,4 трлн руб. (+30% г/г) (-9,2% м/м)

Рынок акций: 2,5 трлн руб. (+71,8% г/г) (+45,4% м/м)

Рынок облигаций: 3 трлн руб. (+24,7% г/г) (-3,4% м/м)

Срочный рынок: 12,2 трлн руб. (+93,5% г/г) (-3,4% м/м)

Валютный рынок: 27,3 трлн руб. (+22,1% г/г) (-8,8% м/м)

Аэрофлот представил финансовые результаты по МСФО за 3К20 хуже консенсус-прогноза по выручке. Консенсус-прогноз Интерфакса был представлен только по выручке.

Выручка составила 84,9 млрд руб. (-60,1% г/г против 25,5 млрд руб. во 2К20) (-5,7% vs консенсус)

EBITDA: 20,1 млрд руб. (-72,6% г/г против убытка в 2 млрд руб. во 2К20)

Чистый убыток составил 21,1 млрд руб. против прибыли в 29 млрд руб. в 3К19 и убытка в размере 35,8 млрд во 2К20.

Норникель: планы по капзатратам подтверждены на уровне $3-3,4 млрд в 2021 г. против менее $2 млрд в 2020 г. Вступление в новый инвестиционный цикл, связанный с ростом капзатрат, не раз обсуждался и является одной из причин, по которым Владимир Потанин выступает за сокращение дивидендов.

В 2022-2025 гг. капвложения составят в среднем $3,5-4 млрд ежегодно, после чего в 2026-2030 гг. они снизятся до традиционных менее $2 млрд.

Всего за 10 лет компания инвестирует более $27 млрд, из них $5,5 млрд (пятую часть) - в экологию.

В следующие пять лет $4 млрд пойдут на развитие энергетического комплекса. К 2030 г. планируется обновить 60% всех объектов энергетической инфраструктуры.

В ходе дня инвестора CFO Сергей Малышев сообщил, что дивиденды за 2021 г. (выплата в 2022 г.) станут последними, рассчитанными по формуле в соглашении акционеров. В будущем компания применит более сбалансированный подход для расчета дивидендов из-за активизации капитальных вложений.

В 2021 г. Норникель уменьшит выпуск никеля (20% в структуре выручки за 1П20) на 2% г/г, но увеличит выпуск платиноидов на 3% г/г (платина - 4% в выручке за 1П20 , палладий – 48% продаж за 1П20), что отражает, на наш взгляд, рыночную конъюнктуру, включая рост производства никеля в третьих странах. По мнению компании, дефицит на рынке палладия (400 тыс. унций) в 2020 г. сменится балансом в 2021 г.

Повышение налоговой нагрузки на добычу полезных ископаемых с 2021 г. будет иметь негативный эффект в размере около $400 млн (прямое влияние на EBITDA в размере около 5% EBITDA, исключая влияние резервов по штрафам, начисленных в 2020 г.). На наш взгляд, это соответствует оценке рынка.

В прошедшей во вторник презентации компания уделила особое внимание вопросам экологии и преодолению последствий аварии.

Компания Владимира Лисина Fletcher Group Holdings Limited продала 2,1% НЛМК (128 млн акций) в рамках ускоренного букбилдинга. В результате ABB доля Fletcher в НЛМК сократилась до 79,3% с 81,4%, free-float теперь равен 20,7%. Сделка соответствует стратегической цели акционеров компании по повышению привлекательности для публичных инвесторов за счет увеличения ликвидности акций, а также является шагом к увеличению веса акций НЛМК в индексе MSCI.

Газпром МСФО за 3К20 – лучше консенсуса Интерфакса по выручке и EBITDA, курсовая разница оказала давление на чистую прибыль.

- Выручка выросла на 20,2% к/к (-13,8% г/г), до 1398 млрд руб. (+1,6% vs консенсус);

- EBITDA выросла значительно, до 333 млрд руб., против 94 млрд руб. во 2К20 (-9,8 % г/г), (+15,6% vs консенсус);

- Чистая оказалась под давлением: -251 млрд руб. против 149 млрд руб. во 2К20 и 212 млрд руб в 3К19, тогда как рынок ожидал -222 млрд руб. в 3К20;

- При этом убыток по курсовой разнице составил 464 млрд руб. (при прогнозе -402 млрд руб., согласно Интерфаксу);

- FCF: 117 млрд руб. против 110 млрд руб. во 2К20 и 170 млрд руб. в 3К19, при консенсусе в 115 млрд руб, согласно оценке Интерфакса.

- Средняя цена на газ в 3К20 составила $117/тыс. куб. м, против $110/тыс. куб. м во 2К20 и $170/тыс. куб. м в 3К20. Спотовые цены на газ начали активно расти с 3К20 и, учитывая структуру договоров Газпрома, данное повышение цен отразится на финансах компании в 4К20-1К21.

Корпоративные события

| Дата | Компания | Событие |

| Пн, 7 декабря | ТМК | Финансовые результаты по МСФО за 3К20 |

| Вт, 8 декабря | ММК | День инвестора |

| Ср, 9 декабря | Банк Санкт-Петербург | Последний день для попадания в реестр акционеров, имеющих право на получение дивидендов за 3К20 |

| Чт, 10 декабря | Алроса | Результаты продаж за ноябрь |

| Черкизово | Операционные результаты за ноябрь | |

| Пт, 11 декабря | Сбербанк | День аналитика |

| Пн, 14 декабря | ||

| Вт, 15 декабря | ||

| Ср, 16 декабря | X5 Retail Group | Последний день для попадания в реестр акционеров, имеющих право на получение дивидендов за 3К20 |

| Лукойл | Последний день для попадания в реестр акционеров, имеющих право на получение дивидендов за 3К20 | |

| Юнипро | Последний день для попадания в реестр акционеров, имеющих право на получение дивидендов за 3К20 | |

| Чт, 17 декабря | ||

| Пт, 18 декабря |

Рыночные индикаторы

| Валютный рынок | Значение | Изм. за 5 дней | Изм. с начала года |

| USD/RUB | 74,05 | -2,38% | 19,46% |

| EUR/RUB | 89,80 | -1,03% | 29,27% |

| EUR/USD | 1,21 | 1,32% | 8,01% |

| DXY | 90,70 | -1,19% | -5,82% |

| Товарные рынки | |||

| Brent, $/барр. | 49,25 | 2,22% | -25,61% |

| Gold, $/унц. | 1 839 | 2,86% | 20,87% |

| Фондовый рынок | |||

| Индекс МосБиржи | 3 185 | 1,34% | 4,56% |

| РТС | 1 357 | 4,22% | -12,37% |

| MSCI Russia | 648 | 4,23% | -19,70% |

| DJIA | 30 218 | 1,03% | 5,89% |

| S&P 500 | 3 699 | 1,67% | 14,50% |

| NASDAQ Comp. | 12 464 | 2,12% | 38,91% |

| FTSE 100 | 6 550 | 2,87% | -13,16% |

| Euro Stoxx 50 | 3 539 | 0,33% | -5,50% |

| Nikkei 250 | 26 751 | 0,40% | 12,22% |

| Shanghai Comp. | 3 445 | 1,06% | 12,05% |

| Криптовалюта | |||

| Bitcoin | 18 825 | 10,70% | 170,67% |

| Ethereum | 580,90 | 12,62% | 366,93% |

| Ripple | 0,56 | 1,11% | 224,54% |

| Litecoin | 81,6 | 18,44% | 105,15% |

| Данные обновлены 8.12.2020 в 10:00 | |||