Первая вакцинация от COVID-19 и что покупать?

- Большая ротация на рынке акций продолжается, несмотря на увеличение числа выявляемых случаев Сovid-19 в США. На прошлой неделе (с 13 по 20 ноября) наблюдался рост циклических акций в рамках масштабной ротации, которая только набирает обороты и может продлиться еще 12 месяцев. В лидеры роста по итогам недели вышли американские нефтесервисные компании (+12%) и бразильские нефтегазовые (+7%). Нефть Brent подорожала на 5%, чему способствовали новости о прогрессе в разработке вакцин и решение членов ОПЕК продлить соглашение о сокращении добычи до конца первого полугодия 2021 г., пока спрос не восстановится.

- Железная руда подорожала более чем на 6,5% после выхода хороших экономических данных в Китае – промышленное производство в стране увеличилось на 6,9%, но рост розничных продаж замедлился, как и в других странах.

- Среди развивающихся стран в лидеры роста вышли Украина (+7%), Мексика (+6%), Польша (+4%), а также Тайвань и Бразилия.

- В рамках масштабной ротации цветные металлы, в частности алюминий, подорожали на 4%, а сталь – на 3,5% из-за роста спроса на циклические активы и производственных показателей. Цены на алюминий, медь и железную руду находятся на двухлетнем максимуме. Медь, как и другие цветные металлы, считающиеся барометром рынка, дорожает восьмой месяц подряд – рост цен стал максимальным по длительности почти за десять лет. Индекс сырьевых товаров за неделю прибавил 3%.

- Финансовый сектор Турции и европейские банки выросли на 3% в рамках масштабной ротации. Кроме того, ЦБ Турции повысил ставки РЕПО с 10,25% до 15%, на 4,75%, на прошлой неделе. Российские акции вслед за Европой выросли на 3%, MSCI EM – на 2,5%.

- Из-за перехода в циклические акции за неделю с 13 по 20 ноября доллар ослаб к большинству валют ориентированных на экспорт стран, в частности к норвежской кроне (+1,7%), рублю (+1,5%), мексиканскому песо (+1,5%) и бразильскому реалу (+1,4%).

- В результате перехода к циклическим акциям под наибольшим давлением оказался IT-сектор, потеряв 0,8%, а из-за ретейлеров S&P снизился на 0,7%, так как их доля в индексе составляет почти 60% наряду с телекомами, которые также находились под давлением.

- Новости о вакцинах продолжат обеспечивать бычий тренд. Ралли в основном обусловлено ожиданиями выпуска вакцин Pfizer-Biotech, Moderna и другими компаниями. Ведущие производители мРНК-вакцин могут получить разрешение американского регулятора на использование препаратов уже к середине/концу декабря, т.е. более 300 млн доз каждой из произведенных вакцин могут быть доступны к концу года. Очевидно, что эти события будут задавать динамику на рынке, поэтому коррекция будет очень короткой и технической.

Что покупать?

- Несмотря на то, что нас ждет очень короткая неделя (три торговых дня, День Благодарения в четверг и короткий день в пятницу), мы рекомендуем увеличить вложения в акции нефтегазовых компаний, авиатранспорт и банковский сектор.

- Нефтегазовые акции остаются главным аутсайдером в текущей ротации, торгуясь в среднем на 30% ниже спотовых уровней, когда Brent стоил $45-46/барр., как сейчас. Например, Exxon Mobil стоил на 30% дороже, т.е. $52, 6 марта, когда нефть Brent стоила около 46/барр.

- Разрыв между динамикой акций и стоимостью базового актива является наиболее заметным именно на мировом нефтегазовом рынке. На рынке производителей газа, в частности Eni, Газпрома и других, наблюдается аналогичная ситуация.

- Разрыв между динамикой акций и базового актива достиг максимума среди закредитованных компаний, в частности Occidental Petroleum, Apache и т.д., и выглядит справедливым среди наименее закредитованных компаний, в частности Chevron, ConocoPhillips, Concho Resources и др.

- Этот разрыв в динамике акций отстающих компаний будет сокращаться, что уже происходит в банковском секторе который всего на 5% ниже до Ковидных уровней.

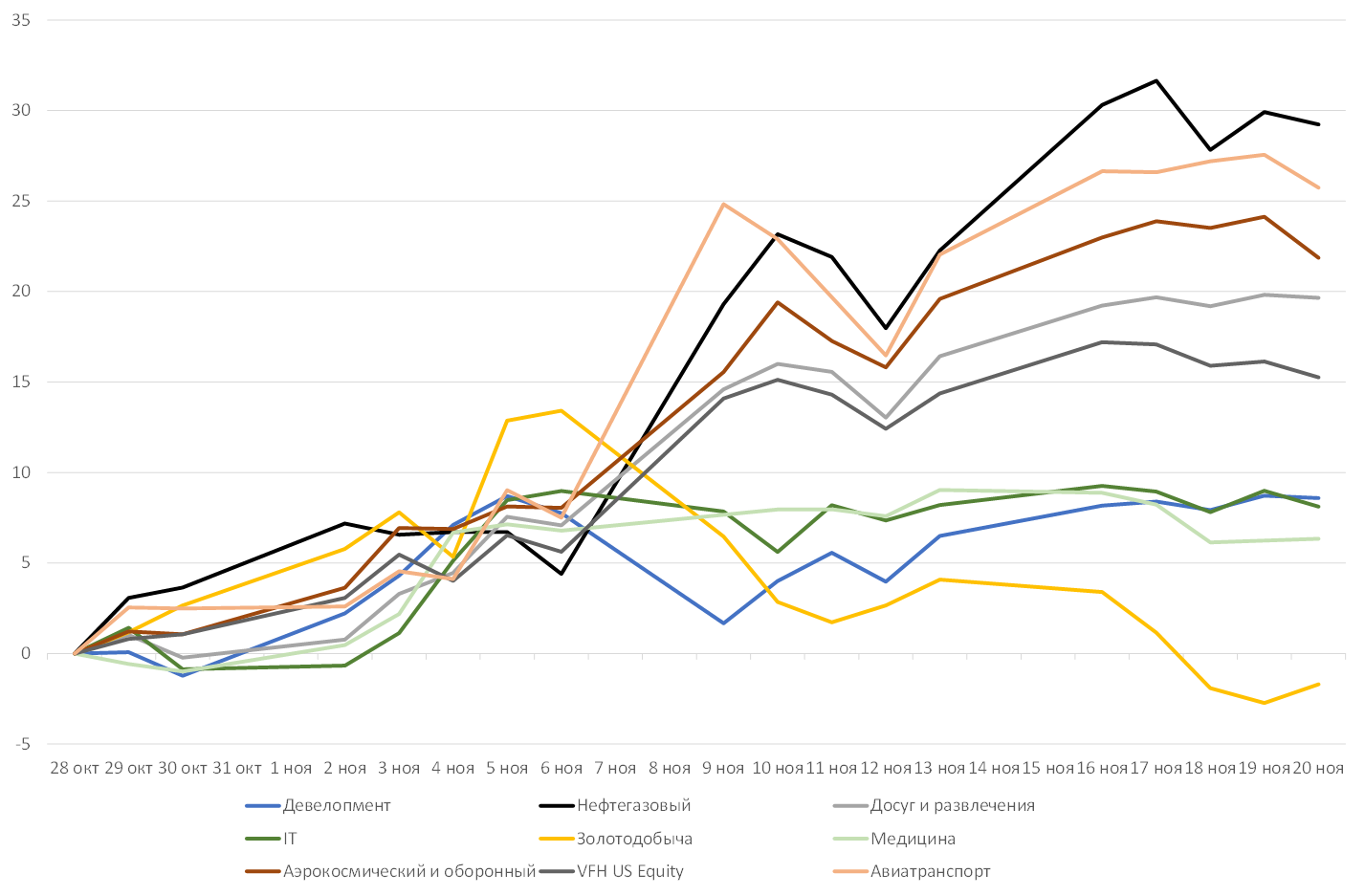

Лидеры роста по секторам с начала ротации, месяц назад, %

Источник: Bloomberg, ITI Capital

Вакцинация может начаться 12 декабря

- Управление по санитарному надзору за качеством пищевых продуктов и медикаментов США (FDA) дало разрешение на экстренное использование препарата Regeneron Pharmaceuticals. Данный препарат использовался для лечение президента США Дональда Трампа.

- Экспертная комиссия управления соберется 10 декабря, чтобы обсудить запрос Pfizer на экстренное использование их вакцины типа мРНК. Кроме того, на выходных глава федеральной программы США по разработке вакцин сообщил, что вакцинация может начаться 12 декабря.

- Руководство пяти госорганов США уже сообщило своим сотрудникам, что они могут использовать вакцину. В субботу надзорные органы дали разрешение на использование препарата Regeneron Pharmaceuticals. Это второе разрешение, выданное в этом месяце на препарат для лечения пациентов, которые не госпитализированы, но подвержены высокому риску развития тяжелых заболеваний. FDA разрешило использовать смесь лекарственных препаратов из антител для лечения пациентов в возрасте от 12 лет и старше, включая людей старше 65 лет, у которых зафиксирована умеренная и легкая степень заболевания.

- Перед тем как одобрить моноклональные антитела от Regeneron для лечения COVID-19 FDA разрешило антитела Eli Lillys для лечения пациентов старше 12 лет с легкой или умеренной формой COVID-19, не требующих госпитализации, для лечения уже госпитализированных пациентов препарат не используется.

- AstraZeneca и Оксфордский университет опубликовали результаты исследований вакцины AZD1222, эффективность которой составляет до 90%, это худший показатель по сравнению с препаратами Pfizer и Moderna. Мы также ждем, что J&J и Novovax объявят о результатах исследования до конца первого квартала 2021 г.

- Экономические показатели растут, но значительные риски остаются. Объемы обрабатывающей промышленности и международной торговли растут. Самое слабое и чувствительное место в разрезе макроэкономической статистики – потребительские данные. Рост розничных продаж в США в октябре замедлился до минимума за пять месяцев, составив всего 0,3% м/м; кроме того, число заявок на пособие по безработице приближается к 800 тыс., что может продолжить давить на рынок до тех пор, пока вакцина не начнет менять ситуацию, и мы не увидим падение числа ежедневно выявляемых случаев коронавируса.

- Источник временной волатильности Противостояние Минфина США и ФРС продолжается. Глава министерства Стивен Мнучина хочет завершить программу помощи экономике и уменьшить вероятность одобрения нового пакета мера поддержки до конца года. По словам Мнучина, законодатели должны перераспределить неизрасходованные средства, в частности средства, которые он стремится забрать у ФРС. Но ФРС выступила против, заявив, что эти программы сыграли важную роль в поддержке экономики. Я думаю, что вопрос будет решен после инаугурации Джо Байдена в январе и назначения нового главы Минфина. Нынешнее противостояние показывает, насколько трудно будет двум партиям договориться о новом пакете мер поддержки, так как две партии могут быть поровну представлены в сенате.

Зарубежные рынки – предстоящая неделя

Швеция ввела самые жесткие ограничения из-за коронавируса, поскольку из-за роста заболеваемости заполняются отделения для реанимации. Уровень заболеваемости COVID-19 в Японии достиг рекорда, хотя ранее стране удалось сдержать распространение вируса. В Нью-Джерси за неделю удвоилось количество пациентов, нуждающихся в аппаратах искусственной вентиляции легких (ИВЛ). Власти многих стран Центральной и Восточной Европы рассматривают возможность ужесточения антивирусных мер. В Берлине полиция использовала водометы, чтобы разогнать протестующих против новых ограничений.

Понедельник, 23 ноября

- Переговоры по торговой сделке в рамках Брексита, как ожидается, продолжатся на этой неделе. Если обе стороны не заключат торговую сделку, Великобритания не сможет торговать с ЕС на условиях ВТО

- Власти Великобритании и Франции обнародуют свои планы в отношении следующего этапа борьбы с коронавирусом.

- США: композитный индекс деловой активности (PMI) от Markit

Вторник, 24 ноября

- США: Индекс цен на жильё, индекс доверия потребителей CB

- Мексика: безработица

- Бразилия: инфляция

- Аргентина: экономическая активность, торговый баланс

- Корея: индекс доверия потребителей

- Германия: ВВП, индекс делового климата IFO

- Индекс деловой активности Франции

Среда, 25 ноября

- Данные по запасам нефти от Минэнерго США (EIA)

- Глава администрации Гонконга Кэрри Лэм выступит с программным обращением

- Сессия вопросов и ответов по теме ОПЕК со стратегом по нефти Bloomberg Джулианом Ли

- США: объём товарных запасов на оптовых складах, заявки на пособие по безработице, объем товаров длительного пользования, личные расходы/доходы, индекс ожиданий потребителей в от Мичиганского университета, протоколы ФРС, продажи новостроек

Четверг, 26 ноября

США отмечают День Благодарения Фондовый и облигационный рынки закрыты.

- Пресс-конференция главы Банка Кореи Ли Чжу Ёль после решение по ставке, регулятор, как ожидается, сохранит ставку на рекордно низком уровне.

- ЕЦБ: протоколы заседания

- Мексика: ВВП, протоколы заседания ЦБ

- Швеция: ставка

- Япония: заказы на станки, индекс опережающих индикаторов

- Сингапур: промышленное производство

- Корея: ставка

Пятница, 27 ноября

- Ассоциация индустрии ценных бумаг и финансовых рынков рекомендует установить короткий торговый день (до 14:00 EDT). Черная пятница, традиционное начало сезона праздничных распродаж в США

- Бразилия: ИПЦ

- Япония: индекс потребительских цен (ИПЦ) в Токио

- Китай: прибыль промышленных предприятий

- Таиланд: золотовалютные резервы

- ВВП: Тайвань, Индия, Франция, Хорватия, Финляндия, Швеция

- Еврозона: экономическая уверенность

- Франция: ИПЦ

- Италия: индекс доверия потребителей, производство

- Объём розничных продаж: Испания, Швеция

- Вьетнам: ИПЦ, розничные продажи, промышленное производство

Российский рынок за неделю

За прошлую неделю рубль укрепился к доллару и к евро до 76,20 руб. и 90,38 руб. соответственно. Индекс Мосбиржи повысился на 0,85%, РТС - на 2,83%.

Лидеры роста и падения

-316.png)

Источник: ITI Capital

Лидерами роста стали Роснефть (+10,84%), Русал (+9,89%), Алроса (+8,84%), Детский мир (+6,95%), ТМК (+6,58%), ЧТПЗ (+4,56%), Московская биржа (+3,65%).

В число аутсайдеров вошли Headhunter (-5,62%), Qiwi (-5,61%), Полюс (-5,43%), X5 Retail Group (-3,66%), Петропавловск (-3,26%), НЛМК (-3,23%), Эталон (-3,18%).

Предстоящая неделя – российский рынок

На предстоящей неделе финансовые результаты по МСФО представят Лукойл, Русгидро, Банк Санкт-Петербург, Акрон, Россети, ФСК ЕЭС, Аэрофлот.

Долговой рынок

На минувшей неделе локальный рынок облигаций не продемонстрировал единой динамики, изменяясь разнонаправленно. В целом волатильность в госсегменте была крайне невысокой - изменение доходности не превысило 1-2 б.п. Активность участников также была пониженной - среднедневной оборот оказался почти в два раза ниже привычных значений последних месяцев.

Минфин на еженедельных аукционах отказался от привычной практики последних месяцев и не стал предлагать ОФЗ с плавающим купоном. Инвесторам предложили три лота: две серии из «классического» сегмента и инфляционный линкер 52003. Обращает на себя внимание тот факт, что спрос на 10-летнюю серию 26235 (скоро станет новым 10-летним бенчмарком) оказался крайне низким. Были поданы заявки всего на 16,3 млрд руб., при этом объем размещения составил немногим более 6 млрд руб. даже несмотря на значительную премию по доходности (средневзвешенная доходность сложилась на уровне 5,99%). В то же время пятилетний выпуск 26234 был размещен полностью в рамках установленного лимита в 30 млрд руб. при переспросе почти в полтора раза. Также высоким для своего класса инструмента спросом пользовался инфляционный линкер 52003. Соотношение bid-to-cover достигло 2,5х (впервые с мая этого года), таким образом был выбран весь установленный к размещению лимит. Нельзя исключить, что инвесторы проявили подобный интерес к ОФЗ-ИН на фоне недавнего разгона недельной инфляции. Так, прирост потребительских цен на прошлой неделе вновь составил 0,2%. Таким образом годовая инфляция достигла верхней границы прогнозного диапазона ЦБ на этот год - 3,8-4,2%. Однако мы находим такой выбор преждевременным, поскольку дезинфляционные факторы весьма скоро начнут преобладать. При этом девальвация рубля, как основной элемент давления на ИПЦ, в последние недели прекратилась.

На текущей недели мы ожидаем сохранения боковой динамики цен ОФЗ в отсутствии катализаторов движения и сниженной активности на фоне праздничных дней в США. Наиболее важным событием до конца года для внутреннего долгового рынка станет декабрьское заседание ЦБ России по ключевой ставке. С учетом выходящих данных по росту цен, шансы на смягчение монетарных параметров еще раз в этом году убывают.

На внешних рынках по-прежнему царил оптимизм. Российский суверенный долг несколько отстал от конкурентов на других развивающихся рынках - доходность опустилась не более, чем на 2 б.п., либо осталась на прежнем уровне. Стоимость российского пятилетнего CDS контракта также видимой динамики не показала и осталась на уровне 83 п.п. Среди корпоративных новостей эмитентов еврооблигаций мы выделяем рейтинговые действия Fitch по DTEK Renewables и Eurotorg. В обоих случаях агентство ухудшило прогноз по рейтингу со «Стабильного» до «Негативного».

Дивиденды, обратный выкуп, листинг

ВСМПО-Ависма планирует направить 5 млрд руб. на buy-back до конца 2021 г. Компания планирует выкупить обыкновенные акции компании через свою «дочку» ООО «Авитранс». Сумма направленная на обратный выкуп составляет 2,4% текущей капитализации капитализации ВСМПО-Ависма.

СД Магнита рекомендовал дивиденды за 9М20 в размере 245,31 руб./акция, что соответствует 5% доходности. Дата закрытия реестра – 8 января 2021 г.

Дивиденды оказались значительно выше рекомендации за 9М19, когда компания выплатила 147,19 руб./акция, и больше годового дивиденда, который по итогам 2019 г. составил 157 руб./акция.

СД Qiwi рекомендовал выплатить дивиденды за 3К20 в размере $0,34/акция, что соответствует 2,1% дивидендной доходности (за 2К20 компания выплатила $0,33/акция). Дата закрытия реестра для получения дивидендов - 1 декабря 2020 г.

IPO Ozon может быть оценено в $30/АДР против ранее обсуждавшихся $22,5-27/АДР, по сообщениям различных СМИ. Может быть предложено до 38 млн АДР против ранее обсуждаемых 35 млн АДР. C одной стороны, нельзя исключать, что часть инвесторов предпочтет переложиться из акций Системы напрямую в акции Ozon, что может оказать давление на акции холдинга. С другой стороны – размещение сразу на двух торговых площадках (Nasdaq, Московская биржа) может вызвать особенный интерес и обеспечить поддержку котировкам Ozon со стороны отечественных ретейл-инвесторов.

На данный момент стоимость пакета основного публичного актива – МТС в портфеле Системы – составляет $3,6 млрд. Согласно оценке IPO, пакет Системы в Ozon будет стоить около $2,1 млрд. Публичная оценка столь крупного актива Системы может привести к улучшению восприятия инвесторами холдинговой структуры Системы. В результате на практике не исключено снижение как самого дисконта акций Системы к сумме ее частей (SOTP), так и диапазона его колебаний, который исторически особенно велик в кризисные периоды.

Наблюдательный совет X5 Retail Group рекомендовал выплатить дивиденды по итогам 9М20 в размере 73,645 руб./ГДР, что соответствует доходности на уровне 2,7%. Дата закрытия реестра — 18 декабря.

Мы ожидаем, что суммарный дивиденд X5 по итогам 2020 г. составит минимум 165,7 руб./ГДР.

Новости

МТС опубликовала сильные результаты за 3К20 и повысила прогноз на 2020 г.: выручка +4,9% г/г, до 129 млрд руб. (+2% vs 126,3 млрд руб. консенсуса). OIBDA: +3,3% г/г, до 58,5 млрд руб. (+4,6% vs 55,91 млрд руб. консенсуса)

МТС, прогноз на 2020 г. по выручке и скорректированной OIBDA: выручка вырастет выше 3%, показатель OIBDA вырастет в пределах 0-2%. Ранее по результатам 2К20 МТС ожидала сохранения выручки на уровне 2019 г., либо роста до 3%. По OIBDA компания прогнозировала снижение показателя на 2% или его сохранение на уровне прошлого года.

Власти США вернут НЛМК «значительную часть» пошлин, уплаченных в 2018 г. В исковом заявлении НЛМК требовала компенсации уплаченных $170 млн, что составляет 1% от текущей капитализации НЛМК. Тем не менее, власти не стали предоставлять НЛМК исключение и позволять беспошлинный импорт слябов. В мае прошлого года американский дивизион компании перешел с российских слябов на слябы из беспошлинных стран – Бразилии, Мексики и Канады.

Газпром в сентябре 2020 г. стал активно возвращать себе ключевую позицию на втором для него по значимости рынке после Германии – в Турции. Компания поставила за сентябрь 1,9 млрд куб. м газа в страну, что стало максимумом с января 2020 г. Относительно аналогичного показателя 2019 г. экспорт вырос почти в два раза, с 1,017 млрд куб. м.

Новость позитивна для бумаг Газпрома.

Русагро представил финансовые результаты за 3К20 выше ожиданий по EBITDA и чистой прибыли.

Выручка группы в увеличилась на 11% г/г, до 37,53 млрд руб. (-1,8% vs консенсус)

EBITDA выросла вдвое, до 8,61 млрд руб. с 4,211 млрд руб. в 3К19 (+4,1% vs консенсус).

Рентабельность EBITDA составила 23% против 12% годом ранее.

Чистая прибыль выросла в 3,6 раза, до 11 млрд руб. (против прогнозных 5,5 млрд руб.).

Газпром нефть результаты за 3К20 сильнее консенсуса Интерфакса

- Выручка снизилась на 18,3% г/г (+34,8% к/к), до 536,7 млрд руб.: +3,6% vs консенсус;

- EBITDA снизилась на 31% г/г (+93,1% к/к), до 128,5 млрд руб.;

- Скорректированная EBITDA снизилась на 29% г/г (+77,7% к/к), до 147,3 млрд руб.: +39,7% vs консенсус;

- Чистая прибыль снизилась на 73,4% г/г (+26,9% к/к), до 28 млрд руб.: +16,9% vs консенсус.

Постепенное восстановление цен на нефть и частичное снятие ограничений, связанных COVID-19, а также оптимизация инвестиционной программы и работа с удельными операционными затратами позволили компании существенно улучшить финансовые показатели. На скорректированной EBITDA положительно сказалось увеличение доли в EBITDA ассоциированных и совместных предприятий.

Ростелеком покупает 51% в ООО «Большая тройка», специализирующемся на автоматизации переработки отходов. Сумма сделки составит 1,275 млрд руб. Ростелеком заключил договор на приобретение 1% и опцион на покупку 50%, которые будут исполнены в 1П21.

К работе с отходами помимо Ростелекома присоединяется МТС. Компания совместно с Российским экологическим обществом запускает программу цифровизации работы с отходами. Оператор разработал решение, позволяющее контролировать вывоз и утилизацию ТКО с помощью цифровых сервисов. На текущий момент проекты реализуются в Орловской и Сахалинской областях. До конца года планируется запустить систему еще в двух регионах и пилотные проекты в семи регионах.

Хотя новости вряд ли станут краткосрочными драйверами для бумаг Ростелекома и МТС, стратегически больший фокус на корпоративный сегмент, показывающий значительный темп роста по цифровым услугам, может стать среднесрочным фактором роста выручки телеком-компаний.

Qiwi представил финансовые результаты за 3К20 – EBITDA и чистая прибыль хуже ожиданий рынка.

- Скорр. выручка составила 6,6 млрд руб. (+14,1% г/г; -3,% к/к): +2,9% vs консенсус;

- Скорр. EBITDA – 4 млрд руб. (+55,2% г/г; +2,9% к/к): -0,9% vs консенсус;

- Маржа EBITDA – 60,6%

- Скорр. чистая прибыль – 3,3 млрд руб. (+45,6% г/г; +18,8% к/к): -11% vs консенсус.

Мечел финансовые результаты по МСФО за 3К20

- Выручка снизилась на 13,9% г/г (-0,02 к/к), до 64,4 млрд руб.

- EBITDA снизилась на 31,9% г/г (+5,6% к/к), до 9,3 млрд руб.;

- Чистый убыток составил 26 млрд руб. против 0,6 млрд руб. за 3К19 и прибыли в 47,1 млрд руб. за 2К20 (45,6 млрд руб. составила прибыль от продажи компаний входящих в состав Эльгинского угольного комплекса), значительное влияние на динамику показателя оказал рост отрицательной курсовой разницы по валютной задолженности в связи с ослаблением рубля в отчетном периоде;

- Чистый долг компании на конец 3К20 уменьшился на 64,3 млрд руб. г/г (+24,6 млрд руб. к/к), до 336,1 млрд руб., что обусловлено чистым погашением кредитов на 94 млрд руб., преимущественно кредитов ГПБ и ВТБ за счет средств от продажи активов.

- Соотношение чистого долга к EBITDA составило 8,2х, на конец 1П20 соотношение было 6,9х. Увеличение показателя обусловлено ростом рублевой оценки валютной части долга на фоне ослабления курса рубля по отношению к доллару США и евро.

На финансовых показателях за 3К20 сказалось медленное восстановление спроса, а следовательно и цен на рынке угля, основной продукции компании после падения до многолетних минимумов во 2К20. Положительное влияние на динамику результатов оказывали высокие объемы реализации в металлургическом дивизионе на фоне роста цен по отдельным видам продукции к/к, а также сокращение себестоимости в добывающем дивизионе.

Headhunter представил финансовые результаты по МСФО за 3К20 лучше ожиданий.

Выручка составила 2,31 млрд руб. ( +7,7% г/г) (+1,2% vs консенсус)

Скорректированная EBITDA: 1,3 млрд руб. (+13,2% г/г) (+9,4% vs консенсус)

Чистая прибыль: 0,86 млрд руб. (+16,9% г/г) (+15,2% vs консенсус)

Корпоративные события

| Дата | Компания | Событие |

| Пн, 23 ноября | ||

| Вт, 24 ноября | Лукойл | Финансовые результаты по МСФО за 3К20 |

| Ср, 25 ноября | TCS Group | Последний день для попадания в реестр акционеров, имеющих право на получение дивидендов за 3К20 |

| Чт, 26 ноября | Банк Санкт-Петербург | Финансовые результаты по МСФО за 3К20 |

| Русгидро | Финансовые результаты по МСФО за 3К20 | |

| Селигдар | Последний день для попадания в реестр акционеров, имеющих право на получение дивидендов за 3К20 | |

| Пт, 27 ноября | Акрон | Финансовые результаты по МСФО за 3К20 |

| Россети | Финансовые результаты по МСФО за 3К20 | |

| ФСК ЕЭС | Финансовые результаты по МСФО за 3К20 | |

| Пн, 30 ноября | Аэрофлот | Финансовые результаты по МСФО за 3К20 |

| Сбербанк | Финансовые результаты по МСФО за 3К20 | |

| Вт, 1 декабря | MSCI | Вступят в силу итоги разбалансировки индексов |

| Норильский никель | День инвестора | |

| Ср, 2 декабря | Московская биржа | Объем торгов за ноябрь |

| АФК Система | Финансовые результаты по МСФО за 3К20 | |

| Чт, 3 декабря | ТМК | Последний день для попадания в реестр акционеров, имеющих право на получение дивидендов за 1П20 |

| Пт, 4 декабря | Северсталь | Последний день для попадания в реестр акционеров, имеющих право на получение дивидендов за 3К20 |

Рыночные индикаторы

| Валютный рынок | Значение | Изм. за 5 дней | Изм. с начала года |

| USD/RUB | 76,20 | -1,53% | 22,93% |

| EUR/RUB | 90,38 | -1,31% | 30,11% |

| EUR/USD | 1,19 | 0,19% | 5,76% |

| DXY | 92,39 | -0,39% | -4,31% |

| Товарные рынки | |||

| Brent, $/барр. | 44,96 | 5,10% | -31,21% |

| Gold, $/унц. | 1 871 | -0,96% | 23,15% |

| Фондовый рынок | |||

| Индекс МосБиржи | 3 051 | 0,85% | 0,17% |

| РТС | 1 263 | 2,84% | -18,48% |

| MSCI Russia | 602 | 2,83% | -25,37% |

| DJIA | 29 263 | -0,73% | 2,54% |

| S&P 500 | 3 558 | -0,77% | 10,11% |

| NASDAQ Comp. | 11 855 | 0,22% | 32,12% |

| FTSE 100 | 6 351 | 0,56% | -15,79% |

| Euro Stoxx 50 | 3 468 | 1,04% | -7,41% |

| Nikkei 250 | 25 527 | 0,56% | 7,91% |

| Shanghai Comp. | 3 378 | 2,04% | 12,18% |

| Криптовалюта | |||

| Bitcoin | 18 589 | 14,08% | 157,44% |

| Ethereum | 509,18 | 7,83% | 349,49% |

| Ripple | 0,33 | 23,29% | 137,89% |

| Litecoin | 83,7 | 27,45% | 110,61% |

| Данные обновлены 23.11.2020 в 10:00 | |||