Безудержный оптимизм из-за вакцины временно сохранится

- Прошедшая неделя на фондовых рынках оказалась одной из лучших по динамике с апреля, оптимизм из-за прогресса с разработкой вакцины от COVID-19, несмотря на рекордный рост числа выявляемых случаев заражения, способствовал ралли по итогам выборов в США. Инвесторы ждут итогов третьей фазы исследований. Число выявляемых в сутки случаев заражения в США в пятницу составило 177 224, превзойдя предыдущие максимумы весны и лета. Число госпитализаций в США бьет рекорды, а число случаев заражений в мире превзошло 55 млн.

- Несмотря на парадоксальную ситуацию, на фондовом рынке продолжается ротация, с 9 по 16 ноября акции американских нефтесервисных компаний подорожали более чем на 17%. Прошедшая неделя для нефтегазового сектора S&P 500 была одной из лучших с конца марта, несмотря на рост числа буровых установок в США. Общее количество действующих нефтегазовых буровых установок за неделю выросло на 12, нефтяных — на 10, газовых — на две.

Что покупают инвесторы?

- В числе оказавшихся в плюсе циклических секторов – финансы (+9%), сектор здравоохранения прибавлял после выхода новостей о разработке вакцин. Турецкая фондовая биржа оказалась в лидерах роста, так как лира укрепилась на 11% к доллару ввиду ожиданий дальнейшего повышения ставки. По мнению нашего главного макроэкономиста Сергея Волобоева, рост турецкого рынка обусловлен прежде всего ожиданиями резкого разворота монетарной политики и отчасти улучшением настроений на развивающихся рынках после выборов в США. Многое зависит от того, оправдаются ли ожидания (весьма) значительного повышения ставки 19 ноября (в настоящее время участники рынка ждут повышения ставки на 475 б.п.). Однако с учетом роста инфляции в Турции, которая приближается к 12%, местному ЦБ следует действовать еще более решительно, и учитывая упорное (и открытое) сопротивление президента Эрдогана, выступающего против повышения процентных ставок, достаточно большое повышение ставки не будет воспринято как само собой разумеющийся шаг. Поэтому, безусловно, преждевременно делать вывод о том, что лира будет только расти.

- Рынок Европы вырос более чем на 7% из-за удорожания циклических и недооцененных акций в противовес американскому и китайскому рынкам акций. На европейском рынке преимущественно росли банки, в частности Credit Agricole, BNP Paribas и британские финансовые организации. На сырьевом рынке подорожала железная руда, сталь и алюминий (более чем на 5%) после выхода хороших макроэкономических данных – общее количество получающих пособие по безработице в США впервые с 23 марта опустилось ниже 7 млн. Глобальный индекс PMI продолжает расти, но мировая потребительская и деловая уверенность падает, так как уровень заболеваемости ежедневно бьет рекорды, поэтому актуальные темпы роста нельзя назвать устойчивыми без прорыва в разработке вакцины.

- Европа, особенно Германия, является одним из самых привлекательных рынков с точки зрения прогнозируемого роста прибыли на акцию, и такие компании как SAP, Allianze, E.ON Energy, Lufthansa выглядят очень привлекательно при текущих оценках коэффициента цена-прибыль.

- S&P 500 повысился на 2%, российский рынок акций - на 1,5%. В числе аутсайдеров оказались рынки Китая и США, которые потеряли более 4% в рамках большой ротации, которая продолжается уже третью неделю.

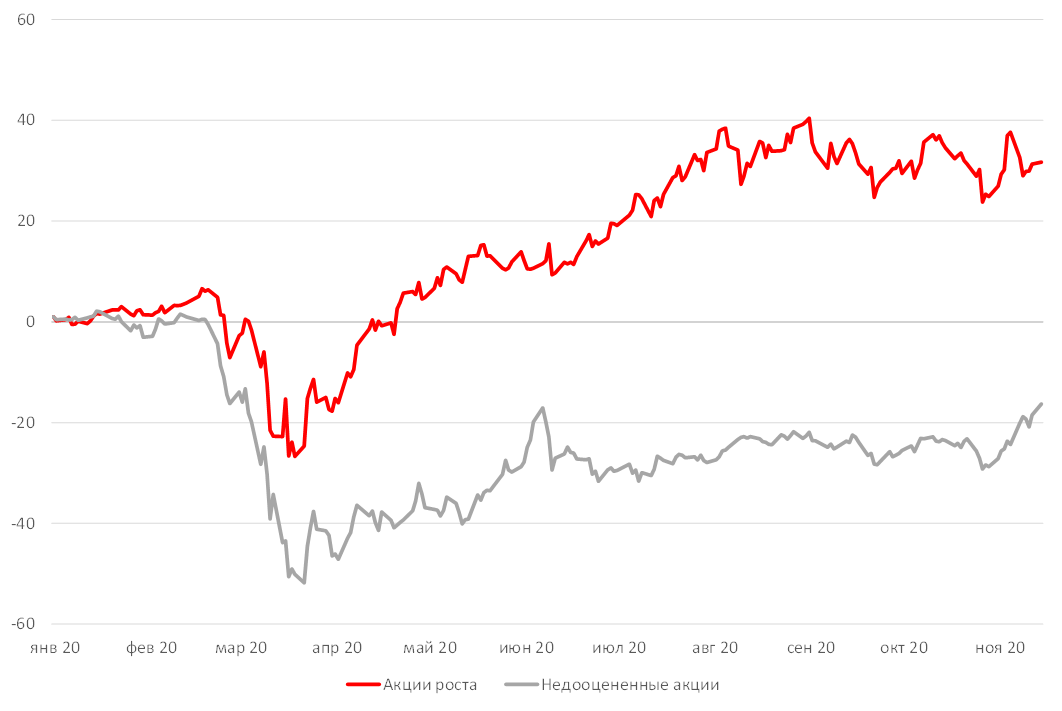

Динамика акций роста против недооцененных, %

Основной спрос в рамках глобальной ротации приходится на недооцененные акции. Разрыв между ними сужается и сейчас составляет 48 п.п., потенциал сужения составляет еще 15 п.п., до 30 п.п., как это было на локальном пике 5 июня.

Источник: ITI Capital

Рынок нефти

- Волатильность цен на нефть в октябре поддержала рост числа буровых установок в США, которое увеличилось на 43, до 236. Добыча нефти в США за неделю по 6 ноября составила 10,5 млн б/с, по данным Минэнерго США, при этом оценка добычи на 2021 г. составила 11,1 млн б/с. Альянс нефтедобытчиков во главе с Саудовской Аравией и Россией обсуждает задержку с наращиванием поставок, которое планировалось в январе. Спрос на нефть в настоящее время находится под давлением из-за повышения уровня заболеваемости коронавирусом. ОПЕК+ рассматривает отсрочку на три-шесть месяцев. Министры стран-членов альянса проведут промежуточное заседание во вторник, чтобы обсудить ситуацию на рынке, а затем примут окончательное решение еще через две недели. За неделю нефть подорожала на 2%, и мы думаем, что ее стоимость останется в диапазоне $42-45/барр.

- Хотя прогресс с созданием вакцины несколько уменьшает давление на Организацию стран-экспортеров нефти, он не придаст существенного импульса росту спроса до второго полугодия 2021 г., по оценкам Международного энергетического агентства. Экономические последствия последней волны ограничительных мер продолжат влиять на ситуацию, говорится в докладе ОПЕК.

Наши рекомендации

- Цена на нефть Brent скорее всего преодолеет $45/барр., так как недавние комментарии министров стран-членов ОПЕК указывают на продление сокращения добычи и ограничение предложения до тех пор, пока спрос не восстановится. Мы рекомендуем вкладываться в нефтегазовые компании США в частности Occidental Petroleum, TechnipFMC, Apache и другие. В российском нефтегазовом секторе можно купить Газпром на фоне сокращения предложения газа и сезонного спроса на газ, Лукойл и Роснефть.

- Акции авиаперевозчиков могут продолжить дорожать в рамках большой ротации, главным образом United Airlines, American Airlines, Boeing, Airbus, Lufthansa, Air France и другие.

- Российский рубль отстает по динамике от других валют развивающихся рынков и недооценен, если сравнивать с прогнозными ценами на нефть, наша техническая тактическая цель - 100-дневная скользящая средняя – ₽74,93/$.

Зарубежные рынки – предстоящая неделя

Промышленное производство в Китае увеличилось на 6,9% в октябре, что стало максимальным приростом с августа 2019 г.

Понедельник, 16 ноября

- Переговоры по Брекситу. Переговоры продолжатся в Брюсселе по мере приближения Великобритании и ЕС к крайнему сроку процесса выхода королевства из блока. Выходили новости о возможном компромиссе, но ни одна из сторон не ждет легкой недели.

- Госсекретарь США Майкл Помпео в рамках 10-дневного турне посетит Францию, Турцию, Грузию и Ближний Восток, включая Саудовскую Аравию. Турне может стать его последней зарубежной поездкой в нынешней должности.

- США: индекс производственной активности Empire State Manufacturing

- Канада: объём продаж в производственном секторе

- Япония: ВВП, промышленное производство, загрузка производственных мощностей

Вторник, 17 ноября

- Объединенный министерский комитет по мониторингу ОПЕК+. ОПЕК+ приблизился к тому, чтобы отложить запланированное на январь наращивание добычи в связи с ослаблением конъюнктуры на нефтяных рынках на фоне повышения заболеваемости коронавирусом.

- В октябре розничные продажи в США, как ожидаются, вырастут шестой месяц подряд, хотя и более медленными темпами. Общий объем розничных продаж в настоящее время значительно выше докризисного уровня, что является признаком восстановления экономики страны.

Среда, 18 ноября

- США: запасы нефти

- Таиланд: ставка, пресс-конференция председателя регулятора.

- США: объем строительства новых домов, число разрешений на строительство.

Четверг, 19 ноября

- Индонезия: ставка, пресс-конференция председателя регулятора

- ЮАР: ставка ЦБ

- США: число заявок на пособие по безработице

- Лидеры Европейского союза проводят саммит в режиме видеоконференции для обсуждения последних усилий блока по сдерживанию распространения коронавируса

- США: число первичных заявок на получение пособий по безработице; индекс доверия потребителей США от Bloomberg, индекс опережающих экономических индикаторов, продажи на вторичном рынке жилья

- Индонезия: ставка

- ЮАР: ставка

- Турция: ставка

- Филиппины: ставка

Российский рынок за неделю

За прошлую неделю рубль укрепился к доллару и к евро до 77,39 руб. и 91,58 руб. соответственно. Индекс Мосбиржи повысился на 4,48%, РТС - на 4,20%.

Лидеры роста и падения

-424.png)

Источник: ITI Capital

Лидерами роста стали Распадская (34,24%), АФК Система (+21,19%), Новатэк (+13,38%), Аэрофлот (+12,81%), Татнефть (ао +11,82%), Татнефть (ап +11,80%), Лукойл (+10,99%).

В число аутсайдеров вошли Полиметалл (-10,10%), Полюс (-7,92%), Петропавловск (-2,65%), Яндекс (-2,60%), X5 Retail Group (-2,46%), Московская биржа (-2,24%), Mail.Ru Group (-1,38%).

Предстоящая неделя – российский рынок

На предстоящей неделе финансовые результаты по МСФО представят Русагро, МТС, Совкомфлот, Qiwi, Газпром нефть, Мечел, Ленэнерго, Черкизово, ФСК ЕЭС.

Долговой рынок

На прошлой неделе на рынках продолжили преобладать позитивные настроения, что привело к дальнейшему снижению доходности ОФЗ и заметному притоку средств нерезидентов (67 млрд руб.). После активного роста в начале недели локальный долговой рынок решил взять паузу, перейдя в стадию консолидации. Тем не менее неделя завершилась с прибылью - доходность 10-летнего бенчмарка опустилась еще на 8 б.п. до YTM 5,82% (соответствует уровню середины июля).

Аукционы Минфина вновь прошли с большим успехом, позволив суммарно привлечь порядка 313 млрд руб. В результате квартальный план оказался перевыполнен на 12%. Всего с начала года внутренний долг был увеличен на 5,1 трлн руб. Годовая программа позволяет еще разместить бумаги примерно на 100 млрд руб. Очевидно, что в таких обстоятельствах у Минфина уже нет цели размещать ОФЗ любой ценой для увеличения объема. Прошедшие аукционы подтвердили этот факт. Спрос на новый среднесрочный флоатер 29020 (погашение в 2027 г.) составил существенные 390 млрд руб. Однако он был удовлетворен лишь на 75%, при этом средневзвешенная цена сложилась в размере 96,95%. Таким образом впервые за долгое время премия к ставке RUONIA оказалась ниже 50 б.п. Второй аукцион, в рамках которого лотом стала длинная «классика» 26233 (погашение в 2035 г.) в очередной раз указал на слабый интерес к ОФЗ с постоянным купоном. При объеме поданных заявок в размере 27 млрд руб. объем размещения бумаг не превысил 19 млрд руб. Средневзвешенная доходность составила 6,3% (+3 б.п. премии к вторичному рынку перед аукционом).

Мы по-прежнему видим потенциал роста гособлигаций, в особенности на среднем участке кривой даже после внушительного ралли двух последних недель. Приток средств в ОФЗ будет постепенно возобновляться по мере снижения общерыночной волатильности и геополитической напряженности. Даже текущие параметры монетарной политики оставляют некоторое пространство для снижения ставок по ОФЗ. При этом мы пока не исключаем дальнейшего снижения ключевой ставки до конца этого года. Решение по данному вопросу во-многом будет приниматься исходя из актуальной статистики по инфляции. Пока она несколько разочаровывает: последняя публикация указала на недельный прирост цен в размере 0,2%, что стало максимумом за долгое время.

В сегменте российских суверенных евробондов на прошлой неделе также доминировали покупатели. Суверенная кривая опустилась вниз на 3-5 б.п. Дополнительную позитивную динамику рынку придало успешное размещение Минфином нот в евро (первое в этом году). Россия в рамках двух траншей привлекла €2 млрд. Доходности семи- и двенадцатилетнего выпусков составили YTM 1,125% и YTM 1,85% соответственно. Оба выпуска сейчас торгуются выше номинала и, по нашей оценке, сохраняют потенциал роста.

Дивиденды, листинг

Совет директоров ретейлера О'Кей принял решение о листинге ГДР компании на Московской бирже.

Ретейлер ожидает, что торги на Московской бирже начнутся в декабре. При этом бумаги компании продолжат торговаться на Лондонской фондовой бирже.

Русгидро планирует увеличить дивиденды в 2021 г. в 1,5 раза: с 15,7 млрд руб., до 25 млрд руб., что соответствует 0,057 руб./акция, 7,7% доходности.

Новости

ВТБ представил умеренно позитивные финансовые результаты по МСФО за 3К20, незначительно выше ожиданий.

Чистый процентный доход составил 135,5 млрд руб. (+23 г/г; +2,4% к/к). Чистая прибыль составила 17,2 млрд руб. (-66,4% г/г; против 2,1 млрд руб. во 2К20).

Фосагро: результаты по МСФО за 3К20 – сильнее консенсуса Интерфакса, высокие дивиденды.

- Выручка увеличилась на 18,4% к/к (+10,0% г/г), до 70 992 млн руб. (+1,8% vs консенсус);

- EBITDA увеличилась на 33% к/к (+27,0% г/г), до 27 054 млн руб. (+11,4% vs консенсус) благодаря росту продаж удобрений на фоне низких мировых цен на сырьевые ресурсы и снижению курса рубля;

- Скорректированная чистая прибыль увеличилась в 1,5 раза к/к (+53,4% г/), до 18 095 млн руб. (+20,4% vs консенсус);

- FCF составил 19 391 млн руб. против 2 021 млн руб. во 2К20 и 3 605 млн руб. в 3К19 (+32,1% vs консенсус), столь значительный рост был связан с увеличением продаж и более эффективным управлением оборотным капиталом.

В пятницу СД рекомендовал выплатить дивиденды за 3К20 в размере 123 руб./акция (+3,7 раза к/к, +2,6 раза г/г). Дивидендная доходность составляет 4%.

Аэрофлот и Победа подпишут соглашение о совместной коммерческой эксплуатации рейсов. Партнеры будут продавать рейсы, которые выполняются одним из них, по своим ценам и под своим кодом и номером рейса. Аэрофлот оставит за собой только премиальные перелёты.

Новость может быть позитивно воспринята с точки зрения проактивной позиции менеджмента в условиях кризиса.

AFLT RX: -0,18%

Финансовые результаты Алросы за 3К20 по МСФО: сильнее консенсуса Интерфакса, высокая рентабельность бизнеса

- Выручка увеличилась в пять раз к/к (+9% г/г), до 49,7 млрд руб. (+2,2% vs консенсус), что обусловлено восстановлением спроса на алмазы после существенного снижения предложения алмазов во 2К20 на фоне пандемии. Компания отмечает восстановление конечного спроса на украшения: в сентябре спрос в Китае вырос на 13% г/г, в США – на 14% г/г. Позитивные потребительские настроения позволили ювелирам сформировать заказы на бриллианты в преддверии праздничного сезона. На фоне снятия ограничений с сентября загрузка гранильного сектора выросла до 70-90%. Запасы бриллиантов у огранщиков сократились, по некоторым позициям стал формироваться дефицит, что способствовало частичному восстановлению цен на бриллианты.

- EBITDA увеличилась до 25,7 млрд руб. (+22% г/г) против 117 млн руб. во 2К20 (+8,5% vs консенсус), в первую очередь за счет восстановления объёмов продаж после значительных просадок во 2К20. Положительное влияние валютного курса составило 1,4 млрд руб. к/к и 5,5 млрд руб. г/г, учитывая, что 90% выручки номинировано в валюте, а 90% затрат – в рублях.

- Норма EBITDA была зафиксирована на высоком даже для докризисного времени уровне 52% против 1% во 2К20 и 45% в 3К19.

- Чистая прибыль составила 7,6 млрд руб. (-39% г/г) против убытка 7,7 млрд руб. во 2К20.

- FCF составил 22,6 млрд руб. против -30,2 млрд руб. во 2К20 и 2,5 млрд в 3К19.

- Оборотный капитал в 3К20 снизился на 3,9 млрд руб. к/к (-3% к/к), хотя и показывает предсказуемо высокий уровень относительно 3К19 на фоне более высоких запасов алмазного сырья, руды и песков.

- В 2020 г. планируется добыть 30 млн карат. Для сравнения, в презентации за 2К20 указывался прогноз в 28-31 млн карат. В 2019 г. уровень добычи составил 38,5 млн карат.

- Ориентир по объему добычи на 2021 г. предложен в диапазоне 28-30 млн карат против прежнего прогноза – 38 млн карат, обнародованного до пандемии. Обновленный прогноз обусловлен текущим уровнем накопленных запасов и ожиданиями по уровню спроса.

Объем продаж Алросы в октябре алмазно-бриллиантовой продукции: $310 млн (+17,2% г/г; -7,7% м/м)., в том числе алмазного сырья – $299,3 млн, бриллиантов − $10,7 млн. Позитивным моментом стало то, что доля бриллиантов в продажах увеличилась до 3,5% против 2,3% в сентябре.

В целом наблюдается падение продаж относительно сентября этого года, хотя в прошлом году наблюдался рост м/м. В октябре произошло замедление темпа роста (г/г) относительно соответствующего показателя в прошлом году.

В сентябре Алроса реализовала алмазно-бриллиантовую продукцию на общую сумму $336 млн (+29,9% г/г; +55% м/м).

Юнипро: финансовые результаты по МСФО за 3К20 оказались позитивными, улучшившись к/к:

- Выручка увеличилась на 4,6% г/г (+0,6% к/к), до 17,2 млрд руб.;

- EBITDA увеличилась на 13,6% г/г (+22,6% к/к), до 6,1 млрд руб.;

- Базовая чистая прибыль сократилась на 9,6% г/г (-18,4 % к/к), до 2,6 млрд руб.

Негативное влияние пандемии было частично компенсировано высоким уровнем платежей прежних неплательщиков.

Менеджмент объявил, что:

- планирует запустить третий блок Березовской ГРЭС в 1П21;

- в марте 2021 г. также будет обновлена стратегия и

- будет продлена действующая дивидендная политика, предполагающая выплату 20 млрд руб. в год.

Ростелеком: результаты 3К20 превзошли консенсус Интерфакса, повышен прогноз на 2020 г.:

- Выручка: +12,8% г/г (+6,1% к/к), до 135 млрд руб. (+1,5% vs консенсус);

- OIBDA: +17,4% г/г (+10,0% к/к), до 53,7 млрд руб. (+5,7% vs консенсус);

- Чистая прибыль: +31,2% г/г (+55,1% к/к), до 12 млрд руб. (+27,5% vs консенсус);

- Чистый долг вырос до 410 млрд руб. (2,2 чистый долг/OIBDA) против 407 млрд руб. в 2К20;

- FCF в 3К20 составил 19,5 млрд руб. против 15,5 млрд руб. в 3К19 и -8,8 млрд руб. во 2К20.

- Повышен прогноз роста выручки и OIBDA в 2020 г. до 9% г/г и против 5% ранее.

- Прогноз СAPEX сохраняется в пределах 100-110 млрд руб. (без учета реализации госпрограмм).

Ростелеком планирует сохранить привлекательный уровень дивидендных выплат (не менее 5 руб./акция: дивидендная доходность 5,2% на обыкновенную и 5,7% привилегированную акцию). В целом результаты и комментарии менеджмента подтверждают защитный характер телеком-бизнеса, растущего даже в условиях пандемии.

В индекс MSCI Russia Small Cap снова включены глобальные депозитарные расписки Русагро.

MSCI включил Mail.Ru Group в индекс MSCI Russia и исключил ММК.

Все изменения вступят в силу 30 ноября после закрытия торгов. За сравнимый период, до вступления решения в силу, акции Яндекса подорожали на 15%.

Финансовые результаты Полюса за 3К20 по МСФО – чуть лучше консенсус-прогноза Интерфакса.

- Выручка компании: +35,9% г/г (+25,7% к/к), до $1454 млн (+0,1% vs консенсус);

- Скорректированная EBITDA: +56,5% г/г (+28,3% к/к), до $1103 млн (+2,6% vs консенсус), максимума за все время деятельности компании;

- Скорректированная чистая прибыль: +68% г/г (+59,0% к/к), до $771 млн (+2,7% vs консенсус).

Сильные результаты за 3К20 обусловлены ростом объемов продаж, а также благоприятной конъюнктурой цен на золото в отчетном периоде.

TCS Group: позитивные результаты 3К20, улучшенные прогнозы на 2020 г. и дивиденды:

- чистая прибыль 3К20 по МСФО: +29,8% г/г, до 12,6 млрд руб. (+15% vs консенсус Интерфакса);

- чистая прибыль в 2020 г. ожидается на уровне не менее 42 млрд руб. (vs старый прогноз 30-35 млрд руб.), что соответствует прогнозу до усугубления ситуации с пандемией;

- прогноз стоимости риска улучшен до 10-11% (ранее - около 12%);

- прогноз стоимости фондирования: около 4% (ранее - около 5%);

- чистый прирост кредитного портфеля в 2020 г.: 10%;

- рекомендованы промежуточные дивиденды в размере $0,25 на одну ГДР/акцию.

Интер РАО: финансовые результаты по МСФО за 3К20

- Выручка увеличилась на 1,3% г/г (+12,6% к/к), до 236,3 млрд руб.;

- EBITDA сократилась на 9,4% г/г (+26% к/к), до 25,2 млрд руб.;

- Чистая прибыль сократилась на 71,5% г/г, при этом увеличилась два раза к/к, до 15,4 млрд руб.

Динамика финансовых результатов отражает снижение деловой активности в связи с введением ограничительных мер из-за COVID-19 во 2К20 и его частичное восстановление в 3К20. Также на результатах 2К20 негативно сказался рост выработки в гидроэнергетике из-за рекордного притока воды в водохранилища.

Корпоративные события

| Дата | Компания | Событие |

| Пн, 16 ноября | Русагро | Финансовые результаты по МСФО за 3К20 |

| Вт, 17 ноября | МТС | Финансовые результаты по МСФО за 3К20 |

| Совкомфлот | Финансовые результаты по МСФО за 3К20 | |

| Ср, 18 ноября | Эталон | Стратегия |

| Эталон | Последний день для попадания в реестр акционеров, имеющих право на получение дивидендов за 2019 г. | |

| М.Видео | Последний день для попадания в реестр акционеров, имеющих право на получение дивидендов за 2019 г. | |

| Чт, 19 ноября | Черкизово | Финансовые результаты по МСФО за 3К20 |

| Мечел | Финансовые результаты по МСФО и операционные результаты за 3К20 | |

| Qiwi | Финансовые результаты по МСФО за 3К20 | |

| Ленэнерго | Финансовые результаты по МСФО за 3К20 | |

| Газпром нефть | Финансовые результаты по МСФО за 3К20 | |

| Пт, 20 ноября | ФСК ЕЭС | Финансовые результаты по МСФО за 3К20 |

| Пн, 23 ноября | ||

| Вт, 24 ноября | Лукойл | Финансовые результаты по МСФО за 3К20 |

| Ср, 25 ноября | TCS Group | Последний день для попадания в реестр акционеров, имеющих право на получение дивидендов за 3К20 |

| Чт, 26 ноября | Банк Санкт-Петербург | Финансовые результаты по МСФО за 3К20 |

| Пт, 27 ноября | Акрон | Финансовые результаты по МСФО за 3К20 |

| Россети | Финансовые результаты по МСФО за 3К20 |

Рыночные индикаторы

| Валютный рынок | Значение | Изм. за 5 дней | Изм. с начала года |

| USD/RUB | 77,39 | -0,03% | -19,90% |

| EUR/RUB | 91,58 | -0,47% | -24,15% |

| EUR/USD | 1,18 | -0,34% | 5,67% |

| DXY | 92,76 | 0,57% | -3,93% |

| Товарные рынки | |||

| Brent, $/барр. | 42,78 | 8,44% | -34,39% |

| Gold, $/унц. | 1 889 | -3,18% | 24,43% |

| Фондовый рынок | |||

| Индекс МосБиржи | 3 025 | 4,48% | 0,64% |

| РТС | 1 228 | 4,20% | -19,10% |

| MSCI Russia | 586 | 4,66% | -26,07% |

| DJIA | 29 480 | 4,08% | 3,30% |

| S&P 500 | 3 585 | 2,16% | 10,97% |

| NASDAQ Comp. | 11 829 | -0,55% | 31,84% |

| FTSE 100 | 6 316 | 6,88% | -16,26% |

| Euro Stoxx 50 | 3 432 | 7,12% | -8,36% |

| Nikkei 250 | 25 386 | 4,36% | 9,51% |

| Shanghai Comp. | 3 310 | -0,06% | 9,58% |

| Криптовалюта | |||

| Bitcoin | 16 294 | 4,77% | 126,85% |

| Ethereum | 472,19 | 5,65% | 254,90% |

| Ripple | 0,26 | 3,33% | 42,51% |

| Litecoin | 65,7 | 6,74% | 62,83% |

| Данные обновлены 17.11.2020 в 10:00 | |||