Чего ждать инвесторам на предвыборной неделе?

Самое масштабное недельное падение с марта

- Падение мировых акций по итогам прошлой недели стало крупнейшим с марта, согласно бенчмарку MSCI World глобальные акции подешевели на 4,5% на фоне нового карантина в Европе и неспособности американских политиков договориться об очередном пакете стимулирующих мер до выборов 3 ноября. Американский индикатор волатильности акций США VIX повысился на 39 п. Заболеваемость коронавирусом на Среднем Западе США достигла рекордного уровня из-за повышения числа выявляемых случаев в Канзасе, Айове и Южной Дакоте по мере распространения COVID-19 на оба побережья. Главный инфекционист США Энтони Фаучи заявил, что первая вакцина против коронавируса станет доступна в конце декабря или начале января.

- Распродажи наблюдаются на рынках сырьевых стран, в частности в Бразилии и России, где акции подешевели на 9,2% из-за снижения стоимости нефти Brent на 10% за неделю с 26 октября по 2 ноября. Распродажи акций нефтегазовых компаний носили спекулятивный характер из-за возвращения карантина в Европе после объявления комендантского часа во Франции, Италии, Испании, Греции и некоторых других районах Европы. Заболеваемость во Франции превысила средний уровень за семь дней, в стране выявлено наибольшее число заболевших. Коэффициент положительных тестов на COVID -19 увеличился до 20,4% по состоянию на воскресенье с 20,2% днем ранее, по данным медицинских служб Европы. В США в субботу выявили 78 157 случаев заболевания, после того как в течение двух дней подряд показатель находился вблизи 100 тыс.

- DAX упал на 9%, а Eurostoxx 50 - на 7,5%. Карантин в Европе вызывает опасения по поводу экономики, так как уровень заболеваемости COVID-19 продолжает расти. Срок действия карантина в Англии, который ввел премьер-министр Борис Джонсон, могут продлить, если ограничительные меры не смогут сдержать распространение вируса, заявил один из министров королевства.

- Акции медицинских компаний за неделю упали на 8,5%, промышленных предприятий S&P 500 – на 6,5%, Dow Jones – на 6,5% вместе с IT-сектором S&P 500. Распродажи наблюдаются во всех секторах, IT-сектор оказался под давлением из-за антимонопольного расследования деятельности крупных хай-тек компаний, бумаги американских нефтесервисных компаний подешевели на 6% из-за снижения цен на нефть и другие сырьевые товары. S&P 500 упал на 5,6% вместе с Nasdaq.

Китайский рынок акций остается самым устойчивым (новый хедж внутри риска)

- За неделю акции компаний развивающихся стран MSCI EM упали на 2,5% против падения рынка S&P 500 более чем на 5% из-за того, что снижение фондового рынка стран ЮВА (юго-восточной Азии) и Китая оказалось незначительным. Китайский фондовый рынок оказался самым устойчивым, потеряв всего 0,3% благодаря росту потребительского и IT-сектора, который за неделю прибавил 1%. Китайский фондовый рынок активно растет из-за продолжающегося восстановления второй по величине экономики мира, снижения уровня заболеваемости коронавирусом и ожидающегося рекордного по объему IPO ($35 млрд), запланированного Ant на этой неделе.

- Устойчивость фондового рынка Китая и Юго-Восточной Азии обусловлена снижением уровня заболеваемости COVID-19. Власти Индии сообщили о минимальном ежедневном приросте выявляемых случаев заболевания с середины июля, Гонконг снимает ограничения по числу посетителей, которым разрешено сидеть за одним столом в барах и ресторанах. Президент Южной Кореи Мун Джэин заявил, что его страна сдержала эпидемию.

- Благодаря продолжающемуся восстановлению экономики цветные металлы продолжают дорожать, стоимость горячекатаного рулона выросла на 8,4% за неделю, железной руды – на 1,3%, алюминия – на 1%. Золото за неделю подешевело на 1%, серебро - на 1,6%. Bitcoin прибавил 7%, достигнув максимальной цены с января 2018 г.

События октября: обзор месяца

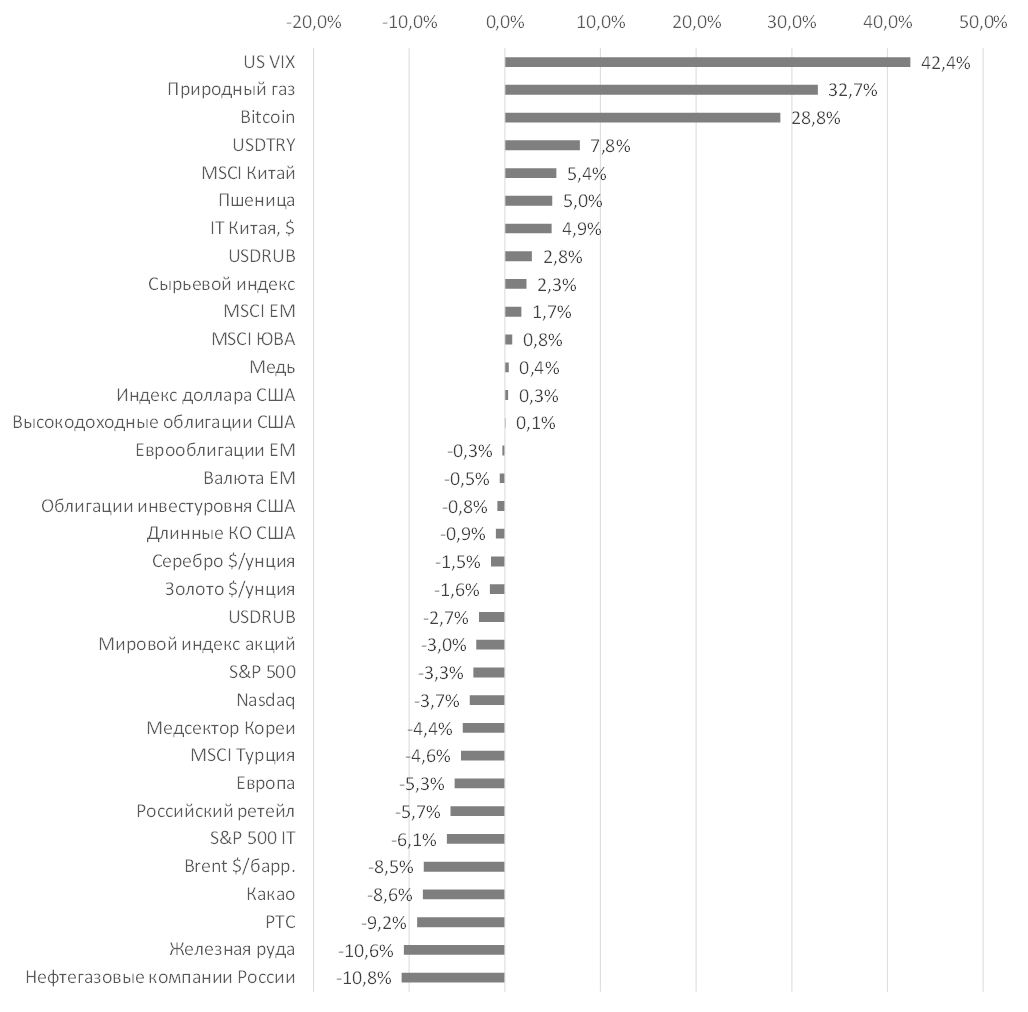

- US VIX повысился на 42,4% после скачка сезонного спроса на природный газ в США (+33%), Bitcoin поднялся на 29%, китайский рынок акций – на 5,4%. Китайский рынок акций вышел в лидеры роста в октябре из-за снижения уровня заболеваемости коронавирусом и продолжающегося восстановления экономики.

- Активы Китая и стран Юго-Восточной Азии, в частности Кореи, Сингапура, становятся защитными во время повышения уровня заболеваемости и волатильности глобального рынка. Рост китайского фондового рынка обусловлен удорожанием акций IT-сектора, доля которого составляет 30%.

- В целом глобальные акции подешевели более чем на 3%, тогда как бумаги на развивающихся рынках подорожали на 1,7%, в частности на рынках Китая и Юго-Восточной Азии (ЮВА).

- Сельскохозяйственные товары, в частности пшеница, подорожали на 5% из-за дефицита предложения, а спрос на цветные металлы, в частности медь, оставался высоким, увеличившись на 4-5%.

- Индекс DXY не изменился, как и стоимость высокодоходных американских облигаций, инвесторы зафиксировали прибыль по некоторым бондам инвестиционного уровня.

- Традиционные хедж-активы, в частности серебро и золото, подешевели менее чем на 2%.

- В числе аутсайдеров оказались российские нефтегазовые компании, которые потеряли 11%, так как стоимость нефти Brent упала на 9% за месяц наряду с ценами на какао и железную руду, несмотря на более активный рост в последнее время.

Динамика доходности по классам активов в октябре, %

Источник: Bloomberg, ITI Capital

Обзор финотчетности за 3К в США: Намного лучше ожиданий

- В 3К20 (64% компаний, входящих в S&P 500, представили финрезультаты) 86% отчитавшихся компаний S&P 500 сообщили о том, что прибыль на акцию превзошла ожидания аналитиков, 81% компаний — о том, что выручка оказалась выше прогнозов. Если по итогам квартала показатель не изменится и составит 86%, то число компаний S&P 500, сообщивших о росте прибыли на акцию (EPS), достигнет максимума за всю историю наблюдений FactSet с 2008 г.

- В 3К19 комбинированная прибыль S&P 500 (включает фактические результаты компаний, которые отчитались, и оценочные результаты компаний, которые еще не отчитались) снизилась на 9,8% против -21% на конец сентября. Если после публикации результатов оставшимися компаниями снижение составит 9,8%, снижение прибыли в годовом выражении станет максимальным с 3К09, когда оно составило 15,8%.

- По состоянию на 30 октября по финансовым результатам, которые превзошли прогнозы, компании циклических секторов в США и Европе вышли в лидеры, в то время как фактически в третьем квартале компании 9 из 11 секторов несли убытки, в частности нефтегазовые компании, авиакомпании, транспортные компании, а также провайдеры услуг в сфере досуга, что не стало неожиданностью. Прибыль более 80% компаний S&P 500 и Eurostoxx 600 превзошла прогнозы в связи с восстановлением цен на сырьевые товары, повышением потребительских расходов и ослаблением ограничений на поездки в третьем квартале, хотя перспективы пока остаются неясными.

Что инвесторы делают до выборов и после?

Более 50% инвесторов ожидает падения рынка, если результаты выборов будут оспорены, 26% – не ждут изменений и 18% – ждут колебаний рынка, отмечается в исследовании UBS, опубликованном The Wall Street Journal.

Более 60% инвесторов внесли изменения в структуру своих активов: 36% – увеличили объем наличных средств, 30% – скорректировали распределение активов по секторам и 27% – добавили защиту.

Мы рекомендуем частично хеджировать позиции и оставаться в циклических акциях.

Среди ключевых факторов смещения спроса в сторону циклических акций – лишение американских IT-гигантов их монопольного положения, увеличение бюджетных расходов в США, дополнительное повышение налогов, снижение напряженности в мировой торговле и завершение третьего этапа испытаний вакцины от коронавируса.

Что покупать в ближайшие 12 месяцев?

Наблюдается «бычья» тенденция, цель на конец года по S&P 500 — 3600–4000 п. в зависимости от циклического сдвига и завершения третьей фазы испытаний экспериментальной вакцины против коронавируса. Основной побочный риск, который будет носить временный характер — задержка выборов и президентство Трампа, что приведет к тому, что S&P 500 опустится ниже 3000 п.

Большинство глобальных стратегов ожидает перехода инвесторов от акций роста к недооцененным акциями и циклическим активам с начала декабря и до 4К21.

- Как правило на товарных рынках мы рекомендуем открывать длинные позиции в цветных металлах + палладии, а также нефтегазовом секторе, таким образом, следует покупать медь, сталь, алюминий, нефть и природный газ.

- Валюта – покупать рубль, мексиканское песо, евро, бразильский реал и южноафриканский ранд. Следует открывать длинные позиции по японской иене, фунту стерлингов против доллара.

- Акции – покупать: нефтегазовые, транспортные компании, авиакомпании, производители товаров массового потребления, промышленные компании и банки.

- Страны: ЕС, Бразилия, Индия, Япония, Мексика и США.

- Инструменты с фиксированной доходностью с большей дюрацией, высокодоходные долларовые облигации EM.

- Суверенные облигации EM. Покупать: Мексика, Бразилия, Россия и Ближний Восток.

- Компании EM. Покупать: Китай (недвижимость), Украина и другие облигации инвестиционного уровня с большей дюрацией.

- Развитые страны, спред: Покупать: Испания (10 лет), Италия (семь лет) против Германии; продавать: Ирландия (10 лет) против Франции.

Российский рынок за неделю

За прошлую неделю рубль ослаб к доллару и к евро до 79,53 руб. и 92,62 руб. соответственно. Индекс Мосбиржи снизился на 4,48%, РТС - на 8,37%.

Лидеры роста и падения

-593.png)

Источник: ITI Capital

Лидерами роста стали НЛМК (+3,12%), Северсталь (+1,69%), Яндекс (+0,84%), М.Видео (+0,50%).

В число аутсайдеров вошли Новатэк (-10,13%), Mail.Ru (-9,95%), Мечел (ао -8,75%), Роснефть (-7,91%), Qiwi (-7,60%), Мечел (ап -7,51%), Русал (-7,40%).

Предстоящая неделя – российский рынок

На предстоящей неделе финансовые результаты по МСФО представят Детский мир и Мосэнерго.

Долговой рынок

Ухудшение глобальной эпидемиологической ситуации, а также нервозность инвесторов накануне выборов в США усилили спрос на защитные активы, что не оставило российскому рублевому долговому рынку возможностей для роста на прошлой неделе. Суверенные облигации пребывали под ощутимым давлением продавцов, таким образом потеряв до 15-20 б.п. в среднем и дальнем сегментах (-1,5-2% от стоимости), что стало одним из худших результатов среди локальных площадок на развивающихся рынках.

В то же время это не помешало Минфину поставить очередной рекорд привлечения на первичных аукционах в минувшую среду, 28 октября, когда были размещены ОФЗ на 436 млрд руб. (примерно 22% от общего квартального плана) при спросе свыше 474 млрд руб. Традиционно наиболее популярным лотом стали бумаги с плавающим купоном. Дебютный аукцион по размещению флоатера 29019 (погашение в 2029 г.) принес ведомству сразу 430,2 млрд руб., таким образом доступный объем для размещения выпуска сократился до чуть менее 20 млрд руб. Итоги второго дебюта, «классического» длинного выпуска 26235 (погашение в 2031 г.) оказались в разы скромнее. При установленном лимите в 30 млрд руб. объем поданных заявок не превысил 14 млрд руб., в то время как выручка составила всего 6,3 млрд руб. В итоге всего за один месяц (четыре аукционных дня) Минфин разместил в общей сложности ОФЗ на 1,5 трлн руб. - почти три четверти квартального плана (2 трлн руб.).

На текущей неделе мы ожидаем сохранения высокой волатильности под влиянием фактора неопределенности исхода президентских выборов в США. Ликвидность рынка вероятно будет ограниченной из-за дополнительного выходного дня в среду, 4 ноября. В понедельник при открытии торгов ОФЗ продолжили активно дешеветь, повторяя динамику национальной валюты.

На внешних площадках на прошлой неделе преимущество также оказалось на стороне продавцов на фоне бегства от рисков. Стоимость контракта CDS лет на российский риск за неделю поднялась на 10 п.п., до 108 п.п. Доходность наиболее длинного суверенного бенчмарка Russia 48 выросла на 12 б.п., до YTM 3,41%. В целом российский сегмент понес одни из наиболее значительных потерь по сравнению с конкурентами из EM. Активность игроков первичного рынка в развивающихся странах на прошлой неделе была низкой.

Дивиденды, допразмещение

СД Газпрома одобрил сокращение инвестиционной программы 2020 г. с первоначальных 1105 млрд руб. до 923 млрд руб. На проекты капитального строительства выделено 721 млрд руб. (снижение на 213 млрд руб.). На фоне кризиса и снижения энергопотребления сокращение инвестиционных затрат может быть позитивно воспринято рынком, хотя и является ожидаемым. В июле капзатраты обсуждались на уровне 1,3 трлн руб., а в середине сентября правление рекомендовало СД сократить объем капзатрат в 2020 г. до утвержденных 923 млрд руб.

Globaltrans – ГДР начнут торговаться на Московской бирже с 28 октября. По словам CEO, дивиденды остаются приоритетом группы. За первое полугодие 2020 г. выплатили 8,3 млрд руб. (46,55 руб./акция). Цель на второе полугодие — около 5 млрд руб. (потенциально 28,5 руб./акция). Компания выглядит лучше рынка перевозок на ж.-д., в целом сектор находится под давлением общей рецессии.

Новости

X5 Retail Group опубликовала результаты по IAS 17 за 3К20 – лучше консенсуса Интерфакса по EBITDA.

- Выручка: 486,6 млрд руб. (+15% г/г; -1,4% к/к) (+0,2% vs консенсус);

- Скорр. EBITDA: 39,2 млрд руб. (+31,1% г/г; -6,3% к/к) (+4,5% vs консенсус);

- Чистая прибыль: 11,9 млрд руб. (vs 2,2 млрд руб. в 3К19; -26,6% к/к) (+0,9% vs консенсус);

- Чистый долг/EBITDA: 1,53 в 3К20 vs 1,75 в 3К19 и 1,68 в 2К20;

- Чистый долг сократился на 3,9 млрд руб к/к, до 216,6 млрд руб.

Группа М.Видео-Эльдорадо в 3К20 увеличила оборот на 25,3% г/г, до 132,1 млрд руб. с НДС.

Рост продаж был обусловлен успешным масштабированием онлайн-бизнеса одновременно с эффективными операциями в магазинах в рамках модели One Retail. Онлайн-продажи увеличились на 141,2% г/г, 30% к/к, до 77,9 млрд руб. (с НДС), составив 59% от общих продаж группы. Мы расцениваем результаты как позитивные.

Продажи группы восстанавливаются. Во 2К20 продажи компании снизились на 5,8% г/г, до 86,9 млрд руб.

Mail.Ru опубликовал сильные результаты по МСФО за 3К20 – выше консенсуса Интерфакса.

Выручка: +3,9% к/к (+19,9% г/г), до 26,4 млрд руб. (+3,7% vs консенсус);

EBITDA: -9,9% к/к (-1,4 % г/г), до 6,7 млрд руб. (+6,6% vs консенсус);

Чистая прибыль: -18,1 % к/к (-19,5% г/г), до 2,8 млрд руб. (+2,6% vs консенсус);

Прогноз по выручке на 2020 г. – 103 млрд руб., что выше прогноза, опубликованного по итогам 2К20.

Операционные результаты Русала за 3К20 повысились по сравнению со 2К20:

- Производство алюминия увеличилось на 1,3% к/к, до 939 тыс. т;

- Продажи алюминия выросли на 3,3% к/к, до 1008 тыс. т, доля продукции с добавленной стоимостью (VAP) выросла до 45% (до 455 тыс. т) по сравнению с 37% в 2К20;

- Средняя цена реализации алюминия увеличилась на 6,5% к/к, до $1762/т, при росте цены на Лондонской бирже металлов (LME) на 6% к/к (до $1618) и росте продуктовой премии на 12,5% (до $144 на т).

Магнит представил сильные финансовые результаты в годовом сопоставлении, лучше консенсус-прогноза по EBITDA и чистой прибыли.

Выручка составила 383,2 млрд руб.(+11,9% г/г; -1,1% к/к) (+0,7% vs консенсус).

EBITDA: 27,6 млрд руб. (+37,3% г/г; -9,5% к/к) (+2,1% vs консенсус).

EBITDA margin: 7,2% против 7,9% во 2К20 и 5,9% в 3К19, у Х5 данный показатель за 3К20 составил 8,1%.

Чистая прибыль: 9,6 млрд руб. против 3,5 млрд руб. в 3К19 (-25% к/к), (+8,4% vs консенсус).

Veon в 3К20: EBITDA выше ожиданий, дивидендов за 2020 г. не будет.

- выручка: -10,4% г/г, до $1,993 млрд, +1,5% к консенсус-прогнозу Интерфакса в $1,963 млрд;

- EBITDA: -9% г/г , до $898 млн, +7% к консенсус-прогнозу Интерфакса;

- Veon списал $723 млн из-за переоценки бизнеса в России ввиду оттока абонентов, потери доли рынка;

- Veon списал $64 млн – полную стоимость бизнеса из-за переоценки бизнеса в Киргизии;

- менеджмент считает маловероятным выплату дивидендов по итогам 2020 г. Дивидендная политика, утвержденная в сентябре 2019 г., предполагает выплаты не менее 50% от свободного денежного потока после расходов на частоты. Veon выплатил 70% от FCF FY19 после вычета расходов на получение лицензий на частоты.

Московская биржа: 3К20 чуть хуже ожиданий. Прогноз незначительно ухудшен.

Доля комиссионного дохода в структуре операционных доходов биржи достигла рекордных 74%, что компенсирует снижение процентных доходов. Комиссионные доходы: +30% г/г, до 8,32 млрд руб. (консенсус 8,3 млрд руб.). Процентные доходы сократились: -29,8%, до 2,97 млрд руб. (консенсус 3,2 млрд руб.).

EBITDA:+3,4% г/г, до 7,89 млрд руб (консенсус 8,1 млрд руб.).

Чистая прибыль 3К20: +2,7%, до 5,6 млрд руб., чуть ниже консенсуса (5,8 млрд руб.)

Московская биржа обновила прогноз по росту OPEX 2020 г., повысив нижнюю границу прогноза до 7,5-8,5% с ожидаемых ранее 7-8,5%. Также биржа обновила прогноз по CAPEX 2020 г.: новый прогноз 2,6-2,8 млрд руб. против 2,3-2,7 млрд руб.

Сбербанк представил финансовые результаты по МСФО за 3К20: чистая прибыль оказалась выше консенсус-прогноза на 20% (271,4 млрд руб. vs 226,5 млрд руб.). Однако банк ожидает замедления активности в 4К20.

En+ Group опубликовала сильные операционные результаты за 3К20

- Энергетический сегмент En+ увеличил выработку электроэнергии на +7,2% к/к (2,1% г/г), до 19,3 млрд квт.ч;

- Выработка ГЭС выросла на 14,7% к/к, до 17,9 млрд квт.ч;

- В то же время производство тепловой энергии сократилось на 57,1% к/к, до 2,8 млн гкал.

ТГК-1 опубликовала операционные результаты за 3К20

- Объем производства электрической энергии: -25,1% к/к (-4% г/г), до 5,08 млрд квт.ч;

- Выработка ТЭС: -36% к/к (-13,4% г/г), до 1,97 млрд квт.ч;

- Выработка ГЭС: -16,0% к/к (+3,1% г/г), до 3,11 млрд квт.ч.

Евраз представил операционные результаты за 3К20:

- Консолидированное производство стали снизилось на 4,4% к/к, до 3,227 млн т, что обусловлено плановой остановкой доменной печи №5 Евраз НТМК, выработавшей свой ресурс, и запуском на комбинате доменной печи №6 после масштабного технического перевооружения;

- Объемы продаж стальной продукции снизились на 9,5% к/к, до 3,062 млн т;

- Производство рядового коксующегося угля увеличилось на 14,6% к/к, до 4,775 млн т, этому способствовало завершение перемонтажа лав на шахтах «Алардинская» и «Есаульская» во втором квартале;

- Продажи угольной продукции увеличились на 23,4% к/к, до 3,460 млн т.

Новость нейтрально-негативна для бумаг компании, масштабы сокращения продаж стальной продукции ниже операционных данных ММК и Северстали.

Петропавловск представил финансовые результаты по МСФО за 1П20:

- Выручка увеличилась на 71% г/г, до $522,7 млн;

- EBITDA увеличилась в два раза по сравнению 1П19, до $192,6 млн;

- Чистый убыток составил $22 млн против прибыли $3,9 млн в 1П19, это обусловлено неденежными потерями на $122,2 млн, связанными с конвертируемыми бондами.

Тем не менее, на наш взгляд, динамика акций определяется во многом не фундаментальными параметрами, а неопределенностью вокруг конфликта акционеров.

Энел Россия: финансовые результаты по МСФО за 3К20

- Выручка увеличилась на 26,2% к/к, до 11,1 млрд руб.;

- EBITDA сократилась на 21,9% к/к, до 1,7 млрд руб.;

- Чистая прибыль сократилась на 73% к/к, до 0,4 млрд руб., за 9M20 показатель составил 3,16 млрд руб. против убытка в 27 млн руб. годом ранее.

Результаты можно считать негативными.

Корпоративные события

| Дата | Компания | Событие |

| Пн, 2 ноября | Детский мир | Финансовые результаты по МСФО за 3К20 |

| Мосэнерго | Финансовые результаты по МСФО за 3К20 | |

| Вт, 3 ноября | Московская биржа | Объем торгов, октябрь |

| Ср, 4 ноября | ||

| Чт, 5 ноября | Татнефть | Виртуальная встреча ГД с инвесторами и аналитиками |

| Пт, 6 ноября | ||

| Пн, 9 ноября | Алроса | Результаты продаж за октябрь |

| Северсталь | День инвестора | |

| Полиметалл | День инвестора | |

| Вт, 10 ноября | MSCI | Результаты полугодового пересмотра индексов |

| Юнипро | Финансовые результаты по МСФО за 3К20 | |

| Черкизово | Операционные результаты за октябрь | |

| Ср, 11 ноября | Эталон | Стратегия |

| Ростелеком | Финансовые результаты по МСФО за 3К20 | |

| ТГК-1 | Финансовые результаты по МСФО за 3К20 | |

| Чт, 12 ноября | Полюс | Финансовые результаты по МСФО за 3К20 |

| Алроса | Финансовые результаты по МСФО за 3К20 | |

| TCS Group | Финансовые результаты по МСФО за 3К20 | |

| Пт, 13 ноября | Интер РАО | Финансовые результаты по МСФО за 3К20 |

| ОГК-2 | Финансовые результаты по МСФО за 3К20 |

Рыночные индикаторы

| Валютный рынок | Значение | Изм. за 5 дней | Изм. с начала года |

| USD/RUB | 79,53 | 4,47% | -23,06% |

| EUR/RUB | 92,62 | 2,58% | -25,82% |

| EUR/USD | 1,16 | -1,80% | 3,77% |

| DXY | 94,04 | 1,37% | -2,22% |

| Товарные рынки | |||

| Brent, $/барр. | 37,46 | -10,32% | -44,02% |

| Gold, $/унц. | 1 879 | -1,22% | 24,38% |

| Фондовый рынок | |||

| Индекс МосБиржи | 2 691 | -4,48% | -11,22% |

| РТС | 1 067 | -8,37% | -31,54% |

| MSCI Russia | 505 | -8,73% | -37,69% |

| DJIA | 26 502 | -6,47% | -7,14% |

| S&P 500 | 3 270 | -5,64% | 1,21% |

| NASDAQ Comp. | 10 912 | -5,51% | 21,61% |

| FTSE 100 | 5 577 | -4,83% | -25,91% |

| Euro Stoxx 50 | 2 958 | -7,52% | -21,01% |

| Nikkei 250 | 22 977 | -2,29% | -1,53% |

| Shanghai Comp. | 3 225 | -1,63% | 5,74% |

| Криптовалюта | |||

| Bitcoin | 13 639 | 5,38% | 88,31% |

| Ethereum | 384,20 | -6,14% | 199,85% |

| Ripple | 0,24 | -6,21% | 24,17% |

| Litecoin | 54,2 | -2,71% | 32,12% |

| Данные обновлены 12.10.2020 в 10:00 | |||