Инвесторы игнорируют хорошую отчётность , ждут нового пакета стимулирующих мер

- День сурка продолжается – принятие пакета помощи экономике откладывается, если его не одобрят на этой неделе, то, скорее всего, это случится уже после выборов.

- США, некоторые страны Европы и Великобританию накрывает новая волна пандемии, в результате чего власти вводят ненужные ограничения, а инвесторы отворачиваются от недооцененных циклических акций, переходя к акциям роста.

- Под максимальным давлением уже вторую неделю находятся международные нефтегазовые, а также нефтесервисные компании, особенно американские – инвесторов беспокоит недостаточный спрос и снижение перспектив восстановления из-за повышения уровня заболеваемости коронавирусом во всем мире. Мы считаем, что инвесторы переоценивают риски и игнорируют внутреннюю стоимость и фундаментальные факторы перепроданных компаний. Доля IT-сектора в S&P 500 обновила максимум и достигла в 40% по сравнению с рекордными 37% в 1999 г. На долю Apple в сентябре пришлись 8% S&P 500. Доля американских акций на мировом фондовом рынке обновила максимум в 60% против 40% в прошлом году.

- Бумаги нефтесервисных компаний США за неделю с 12 по 19 октября подешевели на 4,4% вместе с бразильскими нефтегазовыми компаниями, несмотря на то, что нефть Brent подорожала на 0,2% отыграв потери в конце прошлой недели после слабого открытия из-за опасений по поводу поставок из Ливии и ослабления мирового спроса на сырье.

- Цены на железную руду упали на 10% после ралли ввиду опасений по поводу новой волны пандемии. Стоимость меди подскочила на 45% с мартовских минимумов, и прогнозы по прибыли производителей меди, в частности Freeport-McMoRan, указывают на дальнейшее удорожание металла.

- Российский фондовый рынок оказался в числе главных аутсайдеров из-за глобальной распродажи акций нефтегазовых компаний, снизившись чуть менее чем на 3%; бумаги европейских банков подешевели на 2,3%; цены акций американских банков снижались в течение недели, несмотря на то, что прибыль в третьем квартале 2020 г. превзошла прогнозы аналитиков. Россия вошла в число аутсайдеров на прошлой неделе, а Китай последние недели остается в лидерах роста.

- Euronext 150 и FTSE 100 снизились на 1,6%, золото подешевело на 1,5%. Сталелитейные компании и рынок Индии находились под давлением, потеряв за неделю более 1,3%.

Онлайн-торговля и IT – драйверы роста рынка

- В числе фаворитов остаются российские производители товаров массового потребления, которые прибавили более 3%, никель (+2,8%), китайские производители потребительских товаров и услуг (+2,6%), турецкая фондовая биржа (+2,3%) и IT-сектор КНР (+2%).

- На американском фондовом рынке в лидеры роста вышли акции промышленных предприятий (+1,1%) и медицинских компаний, IT-сектор прибавил 0,8%. S&P 500 повысился на 0,2%. Российские суверенные долларовые облигации вышли в лидеры роста среди бумаг развивающихся стран (EM), прибавив 0,8%. DXY продолжает укрепляться по отношению к мировым валютам.

- По состоянию на конец прошлой недели выросло число компаний S&P 500, прибыль на акцию которых в третьем квартале превзошла средние показатели и оценки аналитиков, по данным Factset. Прибыль компаний индекса выросла в третьем квартале, если данные по отчетности на сегодня сравнивать с данными по состоянию на конец прошлой недели и конец квартала.

Ключевые события и проблемы

- После падения на 6,8% в первом квартале ВВП КНР в третьем квартале увеличился на 4,9%, что заметно лучше роста на 3,2% во втором квартале.

- Показатель оказался несколько ниже консенсус-прогноза (5,3%). По оценкам МВФ, ВВП Китая увеличится на 1,9% в 2020 г. – роста других ведущих экономик по итогам этого года ждать не стоит из-за пандемии. ВВП США, напротив, сократится на 4,3%, еврозоны – на 8,3%, следует из последнего прогноза МВФ.

1) Сезон отчетности за 3К в США в полном разгаре. По состоянию на конец прошлой недели 10% компаний S&P 500 уже представили свои результаты за 3К20. Число компаний, прибыль на акцию которых превзошла ожидания рынка, составило 86%, что выше пятилетнего среднего (73%). Прибыль компаний на 21,7% превосходит прогнозы, что также выше пятилетнего среднего показателя (5,6%).

В конце прошлой недели инвесторы проигнорировали превзошедшую прогнозы отчетность ведущих банков. Выручка от торговых операций инвестиционных банков, в частности Morgan Stanley, Goldman Sachs и JPMorgan, выросла благодаря динамике на рынках капитала, в то время как более крупные коммерческие банки, такие как Citi, Wells Fargo и Bank of America, попали под давление из-за снижения потребительской активности, сокращения выручки от кредитования, роста расходов и снижения рентабельности. При этом им не пришлось создавать столь значительные резервы, как другим банкам.

На этой неделе отчетность представят следующие компании: IBM и Halliburton 19 октября; Lockheed Martin, Procter & Gamble, Philip Morris, UBS, Snap, Netflix и Travelers Companies 20 октября; Abbott Laboratories, Las Vegas Sands, Tesla, Lam Research, Chipotle и Verizon 21 октября; Coca-Cola, AT&T, Intel, American Airlines Group, Mattel, Southwest Airlines 22 октября; American Express 23 октября.

2) Переговоры о мерах бюджетно-налогового стимулирования в США результатов не дали, после разговора с министром финансов Стивеном Мнучиным в субботу спикер палаты представителей Нэнси Пелоси призвала Белый дом в течение 48 часов урегулировать оставшиеся разногласия по пакету помощи экономике. Если соглашение не будет достигнуто на этой неделе, то многое будет зависеть от результатов выборов. Большинство инвесторов ждет победы демократов, в результате чего они получат большую часть мест в сенате. При таком сценарии объем пакета помощи может достичь $2-3 трлн против $1,5-1,9 трлн, которые республиканцы предложили выделить в начале первого квартала 2021 г, поскольку палата уже приняла соответствующий законопроект в третьем квартале 2020 г. Среди республиканцев в сенате похоже есть консенсус лишь по $500 млрд, что существенно меньше $1,5 трлн, которые они обсуждали в начале августа. Главный побочный риск заключается в том, что сенат останется под контролем республиканцев после победы Байдена.

3) Вторая и третья волна пандемии. Хотя число случаев заболевания в Великобритании, Европе, России, а также на Среднем Западе США растет, другие показатели, такие как смертность, указывают на вторую и третью волны, при которых уровень смертности будет ниже, чем при первой волне в марте–апреле. В этих условиях не стоит ждать дефицита койкомест в больницах, ограничения на передвижения не будут глобальными, а затронут регионы и отдельные сектора экономики – такие меры будут скорее сдерживать рост, а не препятствовать ему. Уровень заболеваемости падает в странах, считавшихся ранее эпицентрами пандемии, в частности в Индии, Бразилии и Южной Африке. Число зараженных в мире достигло 39 млн человек, а число смертей приближается к 1,1 млн.

4) Последние президентские дебаты перед выборами в США. Заключительные очные дебаты намечены на четверг, 22 октября. Они должны пройти в Нашвилле, штат Теннесси. Их значение повысилось после первой полемики между президентом Трампом и Джо Байденом, госпитализации президента и последних телетрансляций, в которых оппоненты приняли участие по отдельности. Согласно последнему ежемесячному прогнозу JPM, около 70% респондентов ждут победы демократов на президентских выборах и выборах в конгресс, 25% – избрания Байдена и победы республиканцев в сенате и менее 5% – переизбрания Трампа.

Что ускорит переход от акций роста к недооцененным акциям?

Краткосрочные побочные риски, которые грозят мировым рынкам – выборы в США и текущая W-образная динамика экономики.

Инвесторы не спешат переходить к недооцененным акциям; мы выделяем некоторые ключевые факторы для такого перехода:

1) Повышение доходности казначейских облигаций США, в 1П21 доходность может начать расти.

2) Слабый доллар как правило способствует торговле ввиду рефляции, что наблюдалось в 2016 г.

3) Сценарий «голубой волны», который будет способствовать более активному бюджетно-налоговому стимулированию, снижению неопределенности в торговле, ослаблению доллара, повышению доходности.

4) Новая парадигма, переход от денежно-кредитной к бюджетно-налоговой поддержке, в том числе увеличение расходов на инфраструктуру, также могли бы способствовать этому переходу.

5) Дальнейшее расширение экономики, возобновление роста PMI в 1П21.

6) Успешное завершение третьей фазы испытаний вакцины против коронавируса, восстановление рынка труда, возобновление роста заработной платы также могут способствовать рефляции, повышению доходности облигаций и увеличению крутизны кривой.

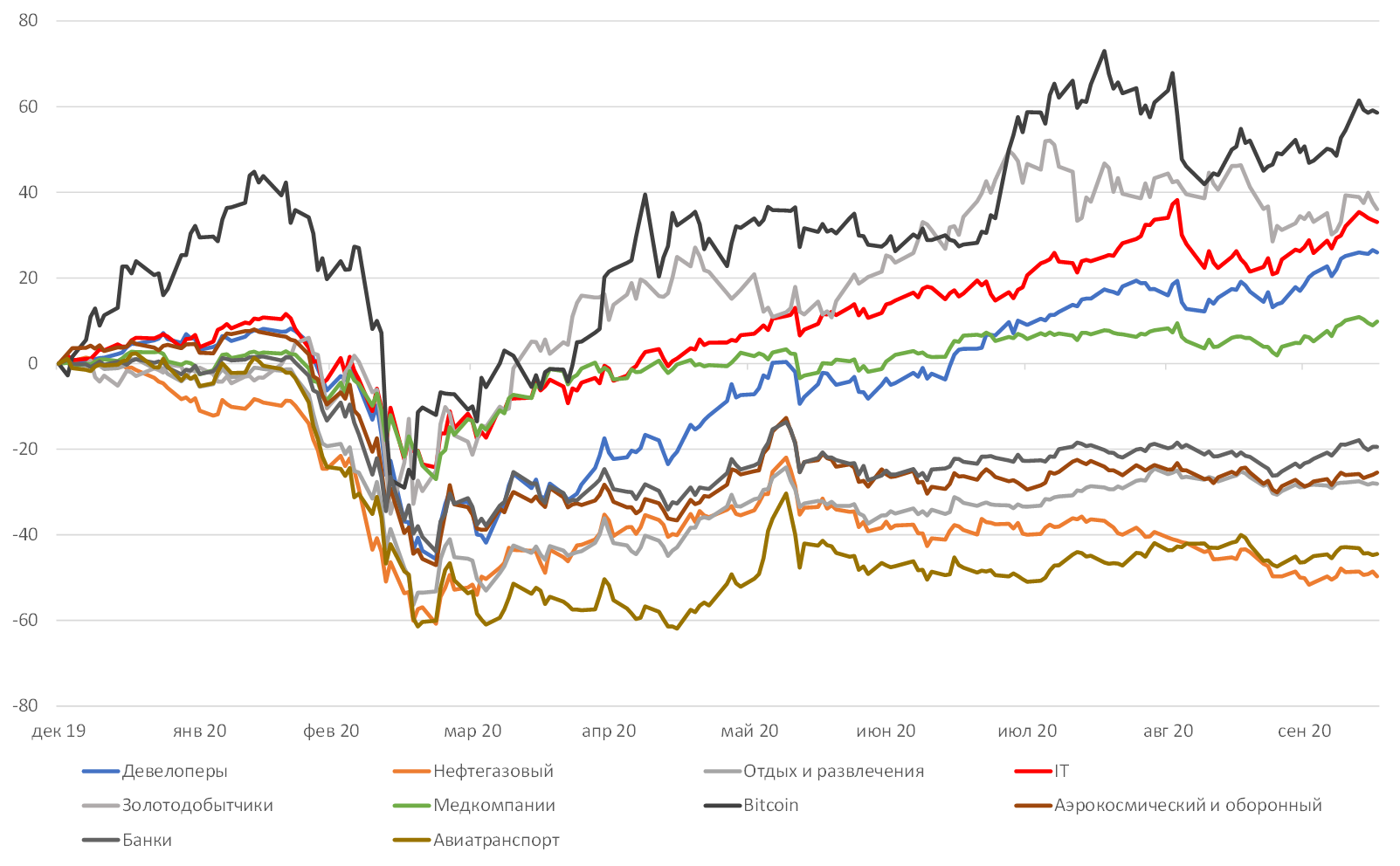

Нормализованная динамика секторов экономики США

Источник: Bloomberg, ITI capital

Российский рынок за неделю

За прошлую неделю рубль укрепился к доллару и к евро до 77,94 руб. и 91,23 руб. соответственно. Индекс Мосбиржи снизился на 1,22%, РТС - на 2,71%.

Лидеры роста и падения

-829.png)

Источник: ITI Capital

Лидерами роста стали X5 Retail Group (+8,67%) благодаря позитивным операционным результатам, АФК Система (+5,79%) в ожидании IPO Ozon, ПИК (+5,35%) на фоне положительных операционных результатов, Полиметалл (+5,01%), Mail.Ru Group (+4,8%), Камаз (+4,03%), Эталон (+2,52%) после публикации сильных операционных результатов и в преддверии дивидендов.

В число аутсайдеров вошли TCS Group (-9.09%) после анонсирования прекращения переговоров по продаже Тинькофф банка Яндексу, Татнефть ао и ап (-6,49% и -7,78% соответственно) ввиду дивидендной отсечки, Петропавловск (-6,85%), О’кей (-6,59%), Мечел ао (-5,04%), ТМК (-4,92%).

Предстоящая неделя – российский рынок

На предстоящей неделе финансовые результаты по МСФО представят НЛМК, ММК, Северсталь.

Долговой рынок

Российский внутренний рынок долга на прошлой неделе немного отстал от конкурентов из развивающихся стран (EM) из-за негативной динамики. Рост доходности ОФЗ длинной и среднесрочной дюрации составил около 8-10 б.п. Несмотря на некоторое снижение интереса к рублевым активам, Минфину вновь удалось побить свой рекорд по объему привлечения в ходе одного аукциона. Так, 14 октября ведомство разместило ОФЗ суммарным объемом 372 млрд руб. при спросе порядка 412 млрд руб. Подавляющая часть этой суммы пришлась на новый длинный флоатер 29017 (погашение в 2032 г.). В ходе дебютного размещения было продано сразу 78% выпуска. Такие результаты оказались возможными, поскольку инвесторам в очередной раз посчастливилось получить хороший ценовой дисконт – средневзвешенная цена размещения составила 94,23% (премия к ставке RUONIA оценивается нами примерно в 50 б.п.). Вторым лотом выступила «классическая» серия 26233 (погашение в 2035 г.) без ограничения лимита предложения. Объем заявок на бумаги с постоянным купоном составил 34,6 млрд руб., соотношение bid/cover достигло 1,6х.

На текущей неделе основным событием на локальном рынке станет заседание ЦБ России по ключевой ставке. Мы разделяем общий рыночный консенсус и считаем, что изменений в параметрах ДКП не последует. В пользу этого сценария свидетельствует также недельная статистика по инфляции – цены выросли на 0,1% (вторую неделю подряд). В секторе гособлигаций вероятнее всего будет наблюдаться боковая динамика до объявления решения регулятора. Среди новостей корпоративных заемщиков мы отмечаем первичное размещение рублевых облигаций Софтлайна (В/ru BBB+). Открытие книги заявок намечено на вторник, 20 октября. Ориентир ставки купона трехлетних бумаг составляет 9-9,5%.

На внешних площадках на прошлой неделе сохранялся оптимизм. Российский сегмент двигался вслед рынком, плавно подрастая в цене. Наиболее длинный бенчмарк Russia 47 опустился до отметки YTM 3,28%. Активная динамика в последнее время наблюдается на первичном рынке эмитентов EM. Так, на этой неделе в понедельник книги заявок на долларовые ноты открывают Нафтогаз Украины и ГТЛК. Во вторник запланировано размещение Kernel. Также о желании выпустить три транша суверенных долларовых облигации недавно заявил Оман.

Новости

X5 Retail Group представила операционные результаты за 3К20.

Выручка компании увеличилась на 15,4% г/г, до 485,6 трлн руб. Темпы роста оказались выше 2К20, в котором выручка увеличилась на 13,2% г/г и приблизилась к уровню 1К20, когда показатель прибавил 15,9% г/г. Продажи сопоставимых магазинов (LfL) выросли на 6,9% г/г благодаря увеличению среднего чека на 8,8%, несмотря на снижение трафика на 1,8%.

Торговые площади магазинов Х5 увеличились на 9,6%, что обеспечило вклад в рост выручки в размере 8,5%.

Мы расцениваем результаты как позитивные.

X5 Retail Group выходит из СП с Совкомбанком, постаматной сети «Халва».

Совкомбанк уже подал ходатайство в Федеральную антимонопольную службу о приобретении оставшихся 50% в их совместном предприятии (СП) ООО ЦТБ. В результате сделки 112 постаматов перейдут в собственность X5 Retail Group и будут ребрендированы под 5Post. Большая часть постаматов «Халвы» перейдет Совкомбанку вместе с их операционной структурой и ПО.

Шаг вполне логичный. Развитие экосистем способствует росту количества постаматов, собственная инфраструктура бесконтактной доставки позволит более эффективно развивать онлайн-продажи Х5 и потенциально осуществлять доставку непродовольственных товаров.

Детский мир представил сильные операционные результаты за 3К20.

Выручка составила 38,5 млрд руб. (+13,5% г/г; +34% кв/кв), при этом продажи онлайн-сегмента выросли в 2,4 раза г/г, но снизились на 8% кв/кв, до 8 млрд руб. Доля онлайн-продаж в общей выручке сети «Детский мир» в России увеличилась в 2,1 раза по сравнению с аналогичным периодом прошлого года, до 21,4%. LFL-продажи в России и Казахстане увеличились на 3,9% г/г против 1,1% г/г во 2К20 и 4% г/г в 1К20. Сопоставимый объем чеков снизился на 2,1% г/г, однако спад нивелировал рост среднего чека на 6% г/г. За первые девять месяцев 2020 г. было открыто 30 новых магазинов сети «Детский мир» из 80 планируемых на весь 2020 г., а также один магазин сети «ПВЗ Детмир» и три магазина сети «Зоозавр».

Эталон представил сильные операционные результаты за 3К20.

Продажи по новым контрактам выросли на 10% г/г, до 150,5 тыс. кв. м, или на 40% г/г, до 23,98 млрд руб., в денежном выражении.

Количество контрактов выросло на 5% г/г, до 2 706 шт.

Средняя цена за кв. м составила 159,4 тыс. руб. (+27% г/г).

Объединенное кредитное бюро (ОКБ) зафиксировало рекордный рост выдачи ипотечных кредитов в России в сентябре. Их количество превысило на 16% показатель августа и на 65% — прошлого сентября. Все большую роль в этом играет льготная ипотека, объем и сроки которой правительство предполагает расширить. Параллельно растет средний срок кредитов, что банкиры связывают с выходом на рынок менее обеспеченных заемщиков и ростом цен на жилье, сообщает Коммерсант.

Министерство финансов России в свою очередь предложило продлить программу льготной ипотеки на новостройки по ставке до 6,5% до конца 2021 г.

Новость позитивна для бумаг девелоперов: ЛСР, Эталон, в большей степени для ПИК ввиду основной специализации на строительстве жилья уровня стандарт и эконом.

Mail.Ru увеличил долю в сервисе Skillbox до 70%, выкупив 10% у сооснователя, и приобрел 45% в онлайн-школе «Тетрика», которая предлагает дистанционно готовиться к ЕГЭ с репетитором. Онлайн-образование занимает важное место в экосистеме. Mail.ru Group принадлежат контрольные доли в онлайн-университетах GeekBrains и Skillbox, купленные в 2016 и 2019 гг. соответственно. Осенью 2019 г. группа приобрела 11,7% в онлайн-школе программирования для детей «Алгоритмика», а летом 2020 г. договорилась о покупке 18,31% в SkillFactory с возможностью нарастить долю.

Хотя новость незначительна в масштабе холдинга, она показывает, что компания органически и с помощью M&A заходит в новые сегменты экономики и масштабирует новые бизнесы на базе своей платформы.

Группа НЛМК опубликовала операционные результаты за 3К20, согласно которым производство стали выросло до 3,9 млн т (без изменений кв/кв, +3% г/г). Продажи составили 4,4 млн т (+2% кв/кв, +11% г/г) за счет роста реализации чугуна на рынках США, Китая и Турции. Доля России в продажах группы составила 52,5%. Продажи на внешних рынках составили 1,8 млн т (-10% кв/кв; +42% г/г). Положительная годовая динамика обусловлена увеличением отгрузки полуфабрикатов, а снижение относительно 2К20 отражает восстановление деловой активности в России и нормализацию доли экспортных продаж российских активов.

Правительство подписало распоряжение, согласно которому тарифы Транснефти в 2021–2030 гг. будут рассчитываться по принципу «инфляция минус 0,1%».

Новость указывает на позитивное решение вопроса в пользу Транснефти. Дискуссия по возможному снижению темпов изменения тарифов Транснефти возникла на фоне резкого падения цен на нефть в 2К20.

Корпоративные события

| Дата | Компания | Событие |

| Пн, 19 октября | Русагро | Операционные результаты за 3К20 |

| Норильский никель | Операционные результаты за 3К20 | |

| Вт, 20 октября | ЛСР | Операционные результаты за 3К20 |

| Ср, 21 октября | Лента | Операционные результаты за 3К20 |

| НЛМК | Финансовые результаты по МСФО за 3К20 | |

| Чт, 22 октября | ММК | Финансовые результаты по МСФО за 3К20 |

| Полиметалл | Операционные результаты за 3К20 | |

| Полюс | Операционные результаты за 3К20 | |

| Русгидро | Операционные результаты за 3К20 | |

| ТМК | Операционные результаты за 3К20 | |

| Северсталь | Финансовые результаты по МСФО за 3К20 | |

| Пт, 23 октября | Распадская | Операционные результаты за 3К20 |

| Пн, 26 октября | X5 Retail Group | Операционные результаты за 3К20 |

| Mail.Ru Group | Операционные результаты за 3К20 | |

| Вт, 27 октября | X5 Retail Group | Русал |

| Русал | Операционные результаты за 3К20 | |

| Ср, 28 октября | Яндекс | Финансовые результаты по GAAP за 3К20 |

| ТГК-1 | Операционные результаты за 3К20 | |

| Чт, 29 октября | Евраз | Операционные результаты за 3К20 |

| Магнит | Операционные результаты за 3К20 | |

| Магнит | Неаудированные финансовые результаты за 3К20 | |

| Сбербанк | Финансовые результаты по МСФО за 3К20 | |

| Пт, 30 октября | Московская Биржа | Финансовые результаты по МСФО за 3К20 |

| Энел | Финансовые результаты по МСФО за 3К20 |

Рыночные индикаторы

| Валютный рынок | Значение | Изм. за 5 дней | Изм. с начала года |

| USD/RUB | 77,94 | 1,52% | 25,80% |

| EUR/RUB | 91,23 | 0,46% | 31,70% |

| EUR/USD | 1,17 | -0,91% | 4,52% |

| DXY | 93,68 | 0,67% | -2,96% |

| Товарные рынки | |||

| Brent, $/барр. | 42,93 | 0,19% | -35,29% |

| Gold, $/унц. | 1 899 | -1,61% | 25,46% |

| Фондовый рынок | |||

| Индекс МосБиржи | 2 800 | -1,22% | -8,11% |

| РТС | 1 133 | -2,71% | -26,99% |

| MSCI Russia | 537 | -2,90% | -33,41% |

| DJIA | 28 606 | 0,07% | 0,24% |

| S&P 500 | 3 484 | 0,19% | 7,83% |

| NASDAQ Comp. | 11 672 | 0,79% | 30,08% |

| FTSE 100 | 5 920 | -1,61% | -21,43% |

| Euro Stoxx 50 | 3 245 | -0,84% | -12,78% |

| Nikkei 250 | 23 411 | -0,89% | 0,06% |

| Shanghai Comp. | 3 336 | 1,96% | 8,61% |

| Криптовалюта | |||

| Bitcoin | 11 319 | 2,51% | 60,68% |

| Ethereum | 366,73 | 0,74% | 192,57% |

| Ripple | 0,24 | -4,46% | 26,64% |

| Litecoin | 47,4 | -0,44% | 14,69% |

| Данные обновлены 19.10.2020 в 10:00 | |||