Сезон отчётности за третий квартал и новые возможности

Перспективы принятия пакета стимулирующих мер и хорошие данные по международной торговле способствуют спросу на циклические акции

- За неделю со 2 по 9 октября преимущественно росли ранее перепроданные акции, такие как циклические компании из индекса Russell 2000, который повысился на 6,4%, и американские нефтесервисные компании (5,7%). Восстановление циклических бумаг было обусловлено ожиданиями принятия стимулирующих мер и оптимистичными данными по международной торговле и обрабатывающей промышленности. На прошлой неделе США опубликовали данные о торговле за август и сообщили о крупнейшем за последнее десятилетие торговом дефиците. Директор-распорядитель Международного валютного фонда (МВФ) Кристалина Георгиева, выступая 6 октября в преддверии ежегодных встреч МВФ и Всемирного банка на этой неделе, заявила, что мировая экономика не будет сокращаться в этом году так значительно, как прогнозировал МВФ в июне. На прошлой неделе железная руда и другие сырьевые товары продолжили восстанавливаться, подорожав более чем на 5%, темпы роста производства ускоряются, как и международной торговли, благодаря постепенному ослаблению ограничений из-за коронавируса.

- Данные по производству и потребительской уверенности в США подтверждают восстановление экономики, хотя и более низкими темпами с июня. Отчет о занятости в несельскохозяйственном секторе США, опубликованный 9 октября, не оправдал ожиданий, однако уровень безработицы снизился до 7,5%, а среднемесячная заработная плата растет со скоростью 4,5% г/г по сравнению с докризисными 3%.

- S&P 500 вырос на 3,8%, сырьевые товары, в частности медь и серебро, подорожали более чем на 3%. MSCI EM поднялся на 2,9%, в лидеры роста за неделю вышли Бразилия, поскольку уровень заболеваемости коронавирусом продолжает снижаться в ведущей экономике Латинской Америки, Китай в условиях устойчивого восстановления макроэкономических данных, Индия, а также нефть Brent (+2,7%).

- На прошлой неделе продолжались переговоры по пакету стимулирующих мер в США, но затем их снова отложили, поскольку республиканцы и демократами отвергли план Трампа на $1,9 трлн 20 октября. Весьма маловероятно, что республиканский сенат окончательно одобрит программу помощи экономике до президентских выборов 3 ноября.

- Рост циклических акций был преимущественно обусловлен восстановлением нефтегазового сектора благодаря урагану Дельта, который стал пятым по счету в этом сезоне. Пять ураганов обрушились на материковую часть США за один сезон впервые с 2005 г. Кроме того, сотрудники норвежских нефтяных компаний объявили забастовку. Однако все эти факторы, поддерживающие нефтяные котировки, сошли на нет; более того, Ливия объявила об увеличении добычи нефти с 12 октября до 335 тыс. б/с.

Повышение уровня заболеваемости коронавирусом продолжает оказывать поддержку IT-компаниям и телекомам

- Несмотря на спрос на циклические акции, рост бумаг IT-провайдеров и медицинских компаний продолжается (+5%), так же как и китайских IT-гигантов. Спрос на IT и телекомы сохраняется, несмотря на возможные новые антимонопольные слушания, на которых разбирается деятельность Amazon, Google, Facebook и других компаний. Конгрессмены-демократы подготовили 440-страничный доклад, в котором утверждается, что крупнейшие технологические компании США использовали свое доминирующее положение для подавления конкуренции и инноваций. Авторы доклада призвали конгресс рассмотреть возможность принудительного отделения онлайн-платформ от других направлений бизнеса IT-гигантов.

- В Европе в лидеры роста вышел FTSE 100, прибавив 2,5% за счет восстановления акций европейских банков. Мировые акции выросли на 1,9% вместе с долларовыми еврооблигациями развивающихся стран (EM).

- Главным аутсайдером среди валют стал российский рубль, снизившись к доллару более чем на 1,5% из-за напряженности в Нагорном Карабахе, поскольку Россия выразила готовность оказать военную поддержку Армении, однако в выходные Армения и Азербайджан договорились о прекращении огня.

- В аутсайдерах также российские акции из-за распродажи бумаг Русгидро, Аэрофлота (-7%), Яндекса (-6%) и ММК (-5%). Российские нефтегазовые компании, в частности Сургутнефтегаз, потеряли в среднем 2% за неделю.

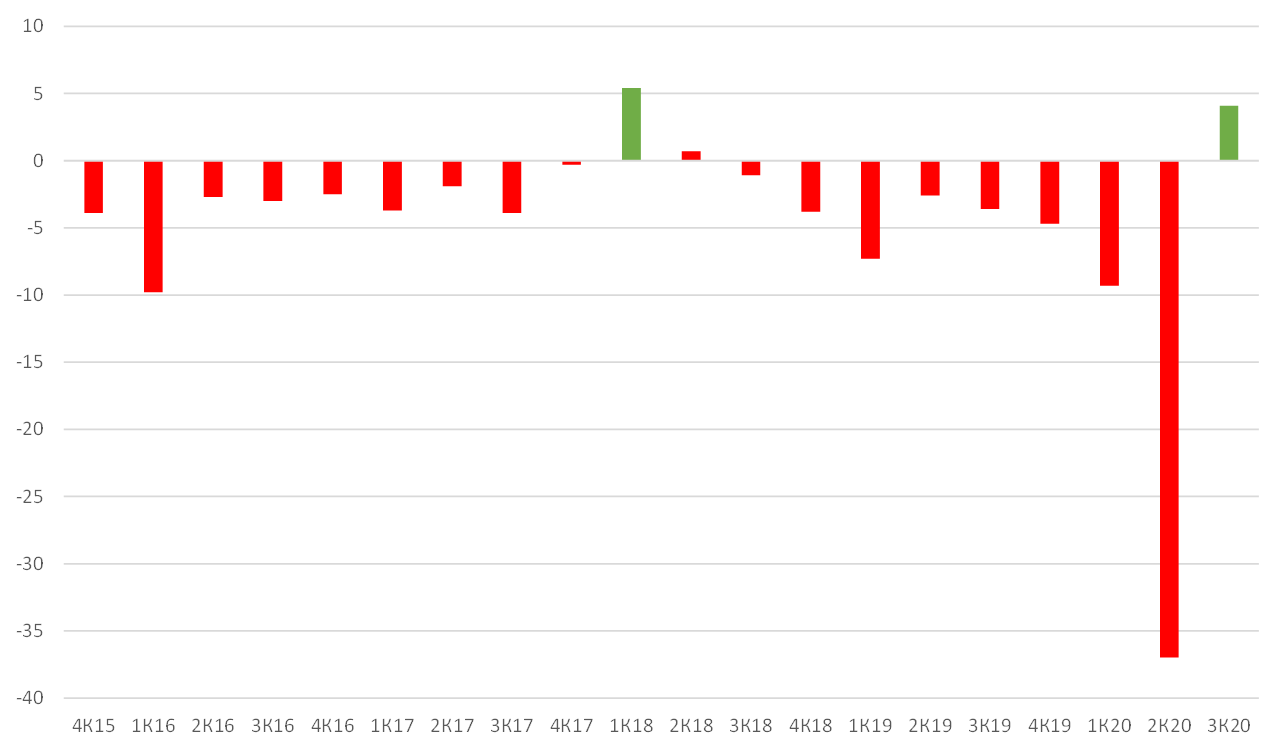

Прогноз прибыли за третий квартал, по состоянию на дату прогноза, %

Источник: Factset, ITI Capital

Предстоящая неделя — зарубежные рынки

- Начинается сезон отчетности за третий квартал, ожидания по поводу прибыли корпораций улучшились, что должно способствовать следующему этапу ралли на фондовом рынке. Прибыль американских компаний, входящих в ведущий фондовый индекс, по прогнозам, упадет на 20% в третьем квартале г/г. Это положительная динамика по сравнению со снижением на 25%, ожидавшимся в конце июня, и падением на 32% во втором квартале.

- Традиционно сезон отчетности открывают крупные американские банки. JPMorgan Chase опубликует отчет во вторник, Bank of America и Wells Fargo — в среду. Также представят свои результаты Johnson & Johnson, Delta Air Lines и UnitedHealth Group.

- Однако ключевым драйвером рынка остается пакет стимулирующих мер; республиканцы в сенате и демократы в палате представителей в субботу выступили против плана администрации Трампа объемом $1,8 трлн, что снижает шансы на сделку до выборов.

- Другой источник нестабильности — слушания по утверждению Эми Кони Барретт на должность судьи Верховного суда, которые повысят неопределенность и без того неспокойной предвыборной кампании. Контролируемый республиканцами сенат стремится расширить консервативное большинство в Верховном суде всего за несколько недель до президентских выборов. Если законодатели утвердят 48-летнюю судью на пожизненной должности, то соотношение в пользу назначенных республиканцами судей составит шесть к трем. В таком случае трем назначенным демократами судьям придется склонять на свою сторону по меньшей мере двух судей от республиканцев, чтобы провести свое решение.

Понедельник, 12 октября

- Рынки гособлигаций США и Канады закрыты по случаю Дня Колумба

- Власти Великобритании могут объявить об ужесточении ограничений из-за коронавируса на севере Англии

- Онлайн-выступление председателя ЕЦБ Кристин Лагард на годовом заседании МВФ и Всемирного банка

Вторник, 13 октября

- Индонезия: ставка, пресс-конференция председателя Перри Варджийо

- JPMorgan: отчетность за 3К

- Citigroup: отчетность за 3К

- Продолжение заседания МВФ и Всемирного банка: Дэвид Малпасс, президент Всемирного банка, директор-распорядитель МВФ Кристалина Георгиева и председатель Банка Индонезии Перри Варджийо

- МВФ: доклад «Перспективы развития мировой экономики»

- Apple представит четыре модели iPhone

- США: ИПЦ за сентябрь

- Китай: торговля

- Bank of America: отчетность за 3К

- Goldman Sachs: отчетность за 3К

Среда, 14 октября

- США: Индекс цен производителей (PPI)

- Еврозона: промышленное производство

- Корея: ставка

Четверг, 15 октября

- Данные по запасам нефти от Минэнерго США (EIA)

- Экономический форум Bloomberg в Индии 2020

- Morgan Stanley: отчетность за 3К

- TSMC: отчетность за 3К

- Истекает период для выхода Великобритании из ЕС

- США: число первичных заявок на получение пособий по безработице; индекс доверия потребителей США от Bloomberg; индекс производственной активности Empire State Manufacturing

- Президент Дональд Трамп отказался от участия во вторых дебатах с Джо Байденом после того, как организационная группа заявила, что дебаты будут проводиться онлайн в качестве меры предосторожности против коронавируса

- Вместо этого Байден будет отвечать на вопросы избирателей, а Трамп может провести митинг, при этом он предложил отложить дебаты на неделю

Пятница, 16 октября

- Экономисты ожидают, что рост розничных продаж в США в сентябре останется на уровне августа. Объем продаж сейчас больше, чем до пандемии, хотя динамика расходов на услуги все еще запаздывает

- Число действующих буровых от Baker-Hughes; розничные продажи; Индекс ожиданий потребителей в ноябре от Мичиганского университета; объём покупок долгосрочных ценных бумаг TIC

Обновление суверенных рейтингов:

- Оман (S&P), Великобритания (Moody’s), Франция (DBRS)

Российский рынок за неделю

За прошлую неделю рубль укрепился к доллару и к евро до 76,77 руб. и 90,81 руб. соответственно. Индекс Мосбиржи снизился на 0,64%, РТС повысился на 1,42%.

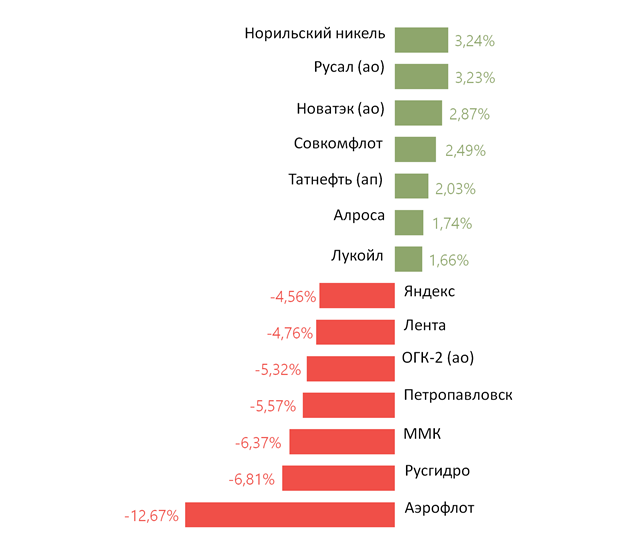

Лидеры роста и падения

Источник: ITI Capital

Лидерами роста стали Норильский никель (+3,24%), Русал (ао +3,23%), Новатэк (ао +2,87%), Совкомфлот (+2,49%), Татнефть (ап +2,03%), Алроса (+1,74%), Лукойл (+1,66%).

В число аутсайдеров вошли Аэрофлот (-12,67%), Русгидро (-6,81%), ММК (-6,37%), Петропавловск (-5,57%), ОГК-2 (ао -5,32%), Лента (-4,76%), Яндекс (-4,56%).

Предстоящая неделя – российский рынок

На предстоящей неделе не ожидается публикации финансовой отчётности по МСФО.

Долговой рынок

Внутренний рынок облигаций продолжил активное восстановление на прошлой неделе, опередив по темпам роста большинство локальных площадок развивающихся стран (EM). В качестве основных драйверов положительной динамики можно выделить сошедшую на нет (вполне вероятно, что на время) санкционную риторику, восстановление рынков энергоносителей, а также привлекательность российских активов по сравнению с конкурентами, уровень которой повысился ввиду затяжной распродажи в последние месяцы. Таким образом средний и дальний отрезки суверенной кривой завершили пятницу на 20-25 б.п. ниже, чем неделей ранее. Доходность 10-летнего бенчмарка вновь опустилась ниже 6%. Росту цен ОФЗ в том числе способствовал вернувшийся спрос иностранных участников. По данным НРД, приток средств на счета нерезидентов на прошлой неделе достиг рекордных 24 млрд руб. При этом наиболее активно увеличивался объем позиций именно в бумагах средней и длинной дюрации. Данный факт особенно позитивен на контрасте со статистикой за прошлый месяц, когда наблюдался суммарный отток в размере 43 млрд руб. Как следствие, общая доля нерезидентов в ОФЗ в сентябре сократилась сразу на 2.5 п.п., до 26%.

Положительные настроения, царившие на прошлой неделе, позволили Минфину добиться очередного рекорда в рамках первичных размещений. Так, по итогам двух аукционов, где предлагался 10-летний флоатер 29013 и пятилетняя «классика» 26234, удалось привлечь 345,7 млрд руб., удовлетворив почти все полученные заявки (общий спрос составил более 368 млрд руб.). Такого успеха удалось добиться благодаря изменившейся тактике ведомства, пошедшего на видимые ценовые дисконты относительно вторичного рынка. В результате лишь за первый аукционный день четвертого квартала план был выполнен сразу на 17%. Мы не исключаем, что такая активность Минфина с самого начала квартала может быть связана с его ожиданиями возможного ухудшения конъюнктуры рынка в дальнейшем, прежде всего, из-за приближающихся выборов в США и повышения геополитических рисков.

На текущей неделе мы ждем сохранения роста рублевых гособлигаций. Нельзя исключить, что его поддержат в том числе мягкие комментарии представителей российского ЦБ, выступления которых должны состояться перед начинающейся следующей «неделей тишины». Очередное заседание регулятора по ключевой ставке состоится 23 октября. По нашей оценке, ставка вновь будет сохранена на текущем уровне (4,25%). В качестве аргумента в пользу такого решения может стать еженедельная статистика по инфляции. Потребительские цены в России вновь вернулись к росту на прошлой неделе после семи недель дефляции либо нулевого прироста, что было спровоцировано очередным витком девальвации национальной валюты. Таким образом годовая инфляции в данным момент оценивается на уровне 3,8%.

На внешних площадках спрос на риск наблюдался по всему классу активов. Российские суверенные еврооблигации хоть и не стали исключением (доходность вдоль кривой опустилась на 5-7 б.п.), в целом выглядели слабее, чем аналоги с других развивающихся рынков. Наиболее сильную динамику показали еврооблигации Украины, подорожавшие более чем на 5%. Стоимость пятилетнего российского CDS контракта за неделю опустилась на 16 п.п., до 101 п.п.

Новости

Игровое подразделение Mail.Ru Group My.Games приобретает 51,16% разработчика игр для мобильных устройств студии Deus Craft. Сделка завершится в октябре и включает авансовый платеж $14,1 млн и отсроченный, до $35 млн, подлежащий выплате в апреле 2021 г., если по итогам первого квартала 2021 г. студия достигнет ежемесячного дохода в $15 млн.

Консолидация студий – один из инструментов компании по достижению цели войти в топ-25 производителей игр в мире и стать по-настоящему глобальным игроком.

Результаты Mail.Ru Group за 3К20 будут представлены 26 октября, и сегмент игр окажет поддержку результатам, как уже было в 2К20. Восстановление индекса Nasdaq вернёт интерес к акциям российских IT-компаний.

Яндекс.Драйв запустил долгосрочную аренду автомобилей на срок до 1,5 года, по цене около 20–50 тыс. руб. в месяц. Услуга будет работать по модели подписки, которая включает в себя техосмотр и страховку. В контексте новости потенциальное приобретение Яндексом банка TCS Group может быть особенно оправданно и с точки зрения операционных затрат (комиссии, платежи, процентные ставки), но и с точки зрения получения синергии от развития банковского бизнеса.

Сбербанк в сентябре столкнулся с оттоком валютных сбережений клиентов, средства физлиц в валюте сократились на $377,2 млн (–1,2%). При этом остатки на валютных счетах увеличились на $76,8 млн. Однако клиенты сняли с депозитов $441,8 млн, что значительно больше, чем в предыдущие месяцы.

Отток не побил рекорд марта, когда клиенты сняли с депозитов $1,39 млрд, однако превысил отток апреля, когда срочные валютные вклады в Сбербанке сократились на $298,2 млн.

Цена размещения IPO Совкомфлота составила 105 руб./ао, по нижней границе ценового диапазона (105–117 руб./ао). Компания привлекла 43 млрд руб., реализовав 17,2%. Теоретически, возможно уменьшение free-float компании на 1,5% в связи с действиями по стабилизации рынка.

Совет директоров Сургутнефтегаза одобрил продажу с баланса компании обыкновенных и привилегированных акций по цене не ниже их рыночной стоимости. Количество акций, подлежащих продаже, не указано. Нет данных и о планируемом сроке продажи.

Речь, скорее всего, идет о казначейских акциях, которые скопились у компании по итогам сбора прежде акций «без владельца». Интерфакс указывал ранее, что таких акций может быть 1,1 млн обыкновенных акций (0,003% от их общего количества). По закону, компания может хранить на своём балансе такие акции не больше года с момента их приобретения.

Совет директоров М.Видео рекомендовал дивиденды за 2019 г. в размере 30 руб./акция, что соответствует доходности на уровне 4,3%. Дата закрытия реестра – 20 ноября.

Полюс увеличил долю в компании СЛ Золото, операторе проекта Сухой Лог в Иркутской области с 78% до 100%. Таким образом компания полностью консолидировала проект, выкупив недостающую долю у Ростеха. Ранее Полюс сообщал, что за 22% Сухого Лога заплатит Ростеху $128,2 млн.

Одноклассники интегрировали товары AliExpress в свой маркетплейс. Согласно Data Insight, Одноклассники занимают 10% рынка продаж в соцсетях. Мы считаем новость нейтрально-позитивной для бумаг Mail.

Северсталь опубликовала позитивные операционные данные по продажам за 3К20 относительно 2К20, что свидетельствует о восстановлении спроса в России, сокращении запасов. Объем производства также продолжил расти, что может говорить о том, что компания считает устойчивым тренд на восстановление.

Объем производства

3К20:

- чугуна: +3% к/к, до 2,4 млн т. Рост связан с завершением краткосрочных ремонтных работ доменных печей в предыдущем квартале

- стали: +3% к/к, до 2,89 млн т, вследствие увеличения объема производства чугуна

Продажи стальной продукции:

3К20:

- +18% к/к, до 3,01 млн т, из-за роста объема производства стали, уменьшения доли экспортных продаж продукции с длительным сроком реализации, а также сокращения объема складских запасов.

- Доля продаж на внутреннем рынке выросла до 63% vs 56% 2К20 в связи с восстановлением внутреннего потребления в России.

- Доля продукции с высокой добавленной стоимостью выросла до 49% vs 43% 2К20 из-за восстановления отложенного спроса и сокращения складских запасов.

9М20:

- -2% г/г, до 8,3 млн т, vs -7% г/г за 6М20

Объем продаж концентрата коксующегося угля: -5% к/к в 3К20, до 1,22 млн т, вследствие сокращения объема производства концентрата и добычи горной массы на шахте «Заполярная».

Объем продаж железорудных окатышей: +3% к/к в 3К20, до 2,61 млн т, из-за уменьшения складских запасов.

Объем продаж железорудного концентрата: +3% к/к в 3К20, до 1,96 млн т.

Корпоративные события

| Дата | Компания | Событие |

| Пн, 12 октября | НЛМК | Операционные результаты за 3К20 |

| Черкизово | Операционные результаты за 3К20 | |

| Вт, 13 октября | Распадская | Последний день для попадания в реестр акционеров, имеющих право на получение дивидендов за 1П20 |

| Фосагро | Последний день для попадания в реестр акционеров, имеющих право на получение дивидендов за 2К20 | |

| Ср, 14 октября | Детский мир | Операционные результаты за 3К20 |

| Эталон | Операционные результаты за 3К20 | |

| Чт, 15 октября | X5 Retail Group | Операционные результаты за 3К20 |

| ПИК | Операционные результаты за 3К20 | |

| Пт, 16 октября | Полюс | Последний день для попадания в реестр акционеров, имеющих право на получение дивидендов за 1П20 |

| Алроса | Операционные результаты за 3К20 | |

| Пн, 19 октября | Русагро | Операционные результаты за 3К20 |

| Вт, 20 октября | ||

| Ср, 21 октября | Лента | Операционные результаты за 3К20 |

| НЛМК | Финансовые результаты по МСФО за 3К20 | |

| ММК | Финансовые результаты по МСФО за 3К20 | |

| Чт, 22 октября | Полиметалл | Операционные результаты за 3К20 |

| Полюс | Операционные результаты за 3К20 | |

| Русгидро | Операционные результаты за 3К20 | |

| ТМК | Операционные результаты за 3К20 | |

| Северсталь | Финансовые результаты по МСФО за 3К20 | |

| Пт, 23 октября | Распадская | Операционные результаты за 3К20 |

Рыночные индикаторы

| Валютный рынок | Значение | Изм. за 5 дней | Изм. с начала года |

| USD/RUB | 76,77 | -1,81% | 23,86% |

| EUR/RUB | 90,81 | -0,89% | 30,81% |

| EUR/USD | 1,18 | 0,78% | 5,46% |

| DXY | 93,06 | -0,73% | -3,45% |

| Товарные рынки | |||

| Brent, $/барр. | 42,44 | 5,81% | -35,70% |

| Gold, $/унц. | 1 929 | 1,82% | 27,12% |

| Фондовый рынок | |||

| Индекс МосБиржи | 2 834 | -0,64% | -6,95% |

| РТС | 1 164 | 1,42% | -24,83% |

| MSCI Russia | 553 | 1,89% | -31,42% |

| DJIA | 28 587 | 3,27% | 0,17% |

| S&P 500 | 3 477 | 3,84% | 7,63% |

| NASDAQ Comp. | 11 580 | 4,56% | 29,06% |

| FTSE 100 | 6 017 | 1,94% | -20,23% |

| Euro Stoxx 50 | 3 273 | 2,58% | -12,60% |

| Nikkei 250 | 23 565 | 1,03% | -0,39% |

| Shanghai Comp. | 3 358 | 4,36% | 10,11% |

| Криптовалюта | |||

| Bitcoin | 11 366 | 6,28% | 56,65% |

| Ethereum | 373,51 | 6,01% | 188,54% |

| Ripple | 0,21 | 0,77% | 24,64% |

| Litecoin | 42,6 | 7,69% | 15,83% |

| Данные обновлены 12.10.2020 в 10:00 | |||