Зазеркалье рынка США

- С 4 по 11 сентября спрос на глобальные рисковые активы находился под давлением из-за распродажи IT-акций, особенно среди компании FAANG и Tesla. Волатильность была преимущественно обусловлена увеличением объема торгов опционами в отдельных бумагах, который превзошел объем торгов IT-акциями. Инвесторы покупают дорожающие акции и продают дешевеющие, хотя должно быть наоборот.

- На рынке по-прежнему доминируют эти две стратегии, несмотря на масштабное падение котировок на прошлой неделе. Их использование продолжит усиливать волатильность на рынках в условиях неопределенных перспектив экономики, пандемии и президентских выборов.

- За неделю IT-сектор S&P 500 снизился на 6% вместе с китайскими IT-акциями. Распродажи главным образом наблюдались в акциях интернет-ретейлеров S&P 500, которые подешевели на 7%. Капитализация мирового IT-сектора сократилась примерно на $800 млрд. Несмотря на распродажи в IT-акциях, волатильность рынка США US VIX снизилась на 15%.

- Нефтегазовый сектор отступил на 7%, так как нефть Brent подешевела более чем на 5% из-за опасений по поводу соотношения спроса и предложения в связи с завершением автосезона, а также низкой загруженности самолетов.

- В этих условиях Саудовская Аравия в начале прошлой недели объявила о снижении цен на нефть с отгрузкой в октябре на $1,4/барр., что на $0,50 дешевле, чем региональный бенчмарк.

- Несмотря на волатильность IT-акций, Nikkei 225 повысился на 2%, опередив другие мировые индексы, после того как центральный банк Японии допустил принятие дополнительных стимулирующих мер.

- Акции российских потребительских компаний подорожали на 1,7%, а РТС вышел в лидеры роста, поднявшись на 1,5%. Российские суверенные гособлигации снизились на 1%, а доллар укрепился к рублю на 1,4% в связи с санкционными рисками.

- Рынок ЮАР вырос на 4%, Тайвань и Индия – более чем на 2%, в число аутсайдеров вошли Чили и Бразилии из-за ситуации с коронавирусом.

Реальная экономика против виртуальной

-678.png)

Источник: Bloomberg, ITI Capital

На рынке доминируют торговцы опционами, из-за чего активы торгуются ниже чистой стоимости

- Объем торгов опционами на отдельные акции недавно впервые превысил объем торгов обыкновенными акциями. По состоянию на конец августа объем торгов опционами на отдельные акции составил более 120% объема акций по сравнению с 40% тремя годами ранее. Инвесторы покупали акции, которые дорожали за счет опционов, что повышает волатильность, при этом особым спросом пользовались IT-сегмент и такие компании как Tesla.

- Среди инвесторов царят иррациональные настроения, динамика рынка из-за деривативов задается одним сегментом, на который приходится 60% индекса — это IT, коммуникационные услуги и здравоохранение, а также DIY-компании из числа производителей товаров длительного пользования. При этом стоимость бумаг компаний базовой экономики, в частности таких областей как промышленность, нефтегазовый, финансовый, производственный сектора, достигла минимальных за последние десять лет значений, их доля в структуре рынка сократилась до минимума со времени Великой депрессии.

- Всего семь лет назад Exxon была крупнейшей американской компанией по рыночной капитализации. С тех пор она уменьшилась на 60%, до $160 млрд, после того, как спрос на ископаемые виды топлива упал из-за пандемии.

Вакцина для спасения

- Только вакцина поможет рынку преодолеть нынешние сложности. В выходные появились позитивные новости: AstraZeneca возобновила тестирование в Великобритании, которое охватит 50 тыс. человек.

- В субботу в ходе испытаний около 18 тыс. человек по всему миру получили вакцину AstraZeneca и Оксфордского университета от COVID-19. Перед перерывом AstraZeneca начала испытания вакцины на 30 тыс. добровольцев в США.

- Pfizer и BioNTech SE попросили американские власти увеличить число добровольцев, участвующих в тестировании, до 44 тыс. с 30 тыс.

- Pfizer рассчитывал привлечь для испытаний 30 тыс. добровольцев на следующей неделе. Более масштабное тестирование повысит его разнообразие и охватит испытуемых с 16 лет, а также носителей ВИЧ, гепатита С и гепатита В.

- Pfizer и BioNTech готовятся обнародовать результаты исследований третьей фазы к концу октября.

- Moderna сообщила, что почти 23,5 тыс. человек записались на поздний этап исследования вакцины в США, в котором всего должны принять участие 30 тыс. человек. Компания заявила, что обратилась к сотрудникам центров проведения клинического исследования с просьбой увеличить число участвующих в исследовании представителей меньшинств, даже если при этом потребуется больше времени для завершения полного набора на исследование.

- Johnson & Johnson планирует в этом месяце приступить к позднему этапу исследования вакцины, в котором примут участие до 60 тыс. человек в нескольких странах, включая США.

Глобальная экономика

- Вышедшая на прошлой недели статистика указывает на продолжение восстановления мировой экономики, но рост замедляется. Объем китайского экспорта в августе вырос на 10% г/г, вернувшись к уровню, предшествующему пандемии. ВВП ЕС во втором квартале сократился на 11,8%, по окончательным данным, по сравнению с начальной оценкой в 12,1%. Промышленное производство продолжило восстанавливаться в Европе в июле. Базовая инфляция в США — за исключением цен на продукты питания и энергоносители — в августе в месячном исчислении составила 0,6%.

- ИПЦ вырос г/г на 1,7%, приблизившись к апрельскому уровню, тогда как до прихода пандемии показатель рос на 2,29%.

- Количество американцев, впервые обратившихся за пособием по безработице, на прошлой неделе составило 884 тыс. человек, число продолжающих получать пособие по безработице американцев за неделю увеличилось до 13,385 млн, а число постоянно неработающих лиц составляет 2,5 млн.

Зарубежные рынки – предстоящая неделя

Власти различных стран стремятся соблюсти баланс между ослаблением обусловленных коронавирусом ограничений для стимулирования экономического роста и попытками предотвратить повышение уровня заболеваемости COVID-19.

В Греции и Италии планируют возобновить работу школы, а Великобритания ужесточает ограничения, связанные с коронавирусом.

Вторник, 15 сентября

- Заседание Федерального комитета по операциям на открытом рынке ФРС; индекс производственной активности Empire State Manufacturing, промышленное производство

- Германия: индекс экономических настроений ZEW

- Австралия: протоколы заседания ЦБ, индекс цен на жилье

- Китай: промышленное производство, инвестиции в основной капитал, уровень безработицы, розничные продажи

Среда, 16 сентября

- Заседание Федерального комитета по операциям на открытом рынке ФРС. Ставка, как ожидается, не изменится, инвесторы ждут мягкой риторики и указаний на очередной этап денежно-кредитного стимулирования.

- ОЭСР представит экономические прогнозы для стран G-20

- США: розничные продажи, объём покупок долгосрочных ценных бумаг TIC

Четверг, 17 сентября

- Япония: ставка, пресс-конференция председателя

- Великобритания: ставка

- Индонезия: ставка, пресс-конференция председателя

- ЮАР: ставка

- США: число заявок на пособие по безработице в США; индекс доверия потребителей от Bloomberg; объем строительства новых домов

Пятница, 18 сентября

- Россия: ставка, пресс-конференция председателя

- «День икс» на рынке США. Экспирация фьючерсов и опционов на индексы и акции, не исключен резкий скачок волатильности и объема торгов

- Индекс ожиданий потребителей от Мичиганского университета, число буровых от Baker Hughes

- Украина: ВВП

Российский рынок за неделю

За прошлую неделю рубль укрепился к доллару и к евро до 75,10 руб. и 88,85 руб. соответственно. Индекс Мосбиржи снизился на 0,38%, РТС повысился на 0,25%.

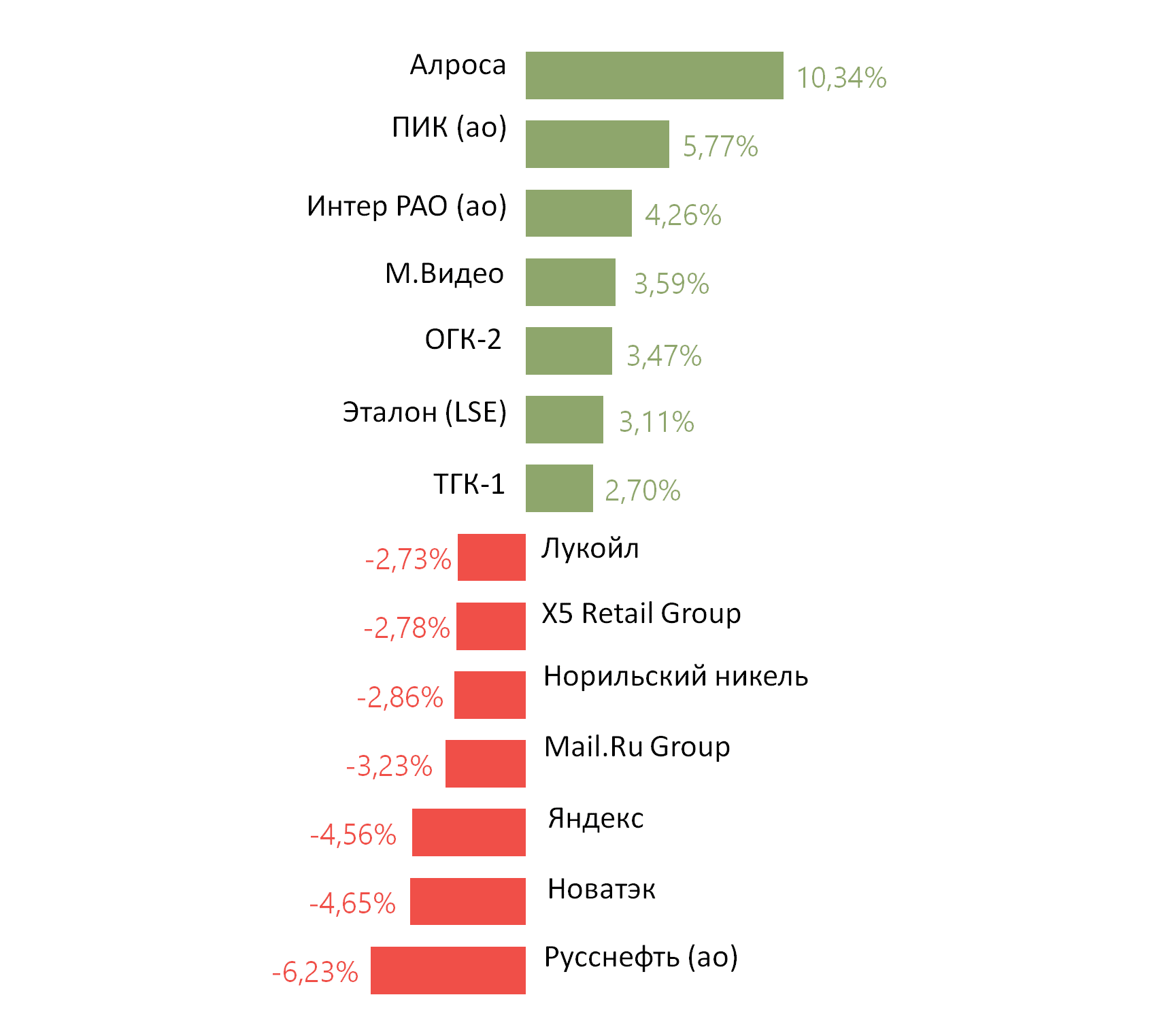

Лидеры роста и падения

Источник: ITI Capital

Лидерами роста стали Алроса (+10,34%), ПИК (ао +5,77%), Интер РАО (ао +4,26%), М.Видео (+3,59%), ОГК-2 (+3,47%), Эталон (+3,11%), ТГК-1 (+2,70%).

В число аутсайдеров вошли Русснефть (ао -6,23%), Новатэк (-4,65%), Яндекс (-4,56%), Mail.Ru Group (-3,23%), Норильский никель (-2,86%), X5 Retail Group (-2,78%), Лукойл (-2,73%).

Предстоящая неделя – российский рынок

На предстоящей неделе финансовые результаты по МСФО за 2К20 представит Обувь России.

Долговой рынок

Локальные рублевые гособлигации плавно восстанавливались на прошлой неделе по мере того, как санкционная риторика стала затихать. В результате к пятнице цена длинных ОФЗ выросла примерно на 2%. Впрочем, позже оптимизм стал угасать вслед за появлением информации об обновленной программе внутренних заимствований Минфина на 2020-2021 гг. Так, объем валовых привлечений в текущем году вырастет с изначальных 2,3 трлн руб. до 5,4 трлн. руб. С учетом погашений чистый рост госдолга должен составить 4,4 трлн руб. Напомним, что ведомству уже удалось с начала года реализовать облигации на 2,385 трлн руб. Таким образом, в оставшиеся аукционные дни объем еженедельных размещений должен быть не менее 200 млрд руб., что в два раза больше среднего значения за год. В 2021 г. программа предусматривает размещение ОФЗ на 3,8 трлн руб. Некоторую поддержку ценам «классических» гособлигаций на фоне ожидаемого сильного давления со стороны предложения окажет смещение фокуса Минфина в пользу ОФЗ с плавающим купоном. Лишним подтверждением спроса на данный инструмент стали прошедшие в минувшую среду первичные аукционы, на которых в качестве лотов были предложены выпуски с привязкой к ставке RUONIA: 29013 (погашение в 2030 г.) и 24012 (погашение в 2024 г.). В первом случае размещение облигаций было дебютным и при объеме заявок на сумму свыше 220 млрд руб. были проданы бумаги на 111 млрд руб. При этом премия к ставке RUONIA составила примерно 37 б.п., что весьма сдержанно, принимая во внимание длинную дюрацию. На втором аукционе участники рынка приобрели весь оставшийся объем бумаг (46,7 млрд руб.) также с минимальным дисконтом ко вторичному рынку.

Наиболее важным событием текущей недели для рублевого рынка станет заседание ЦБ по ключевой ставке. По нашему мнению, которое совпадает с общим рыночным консенсусом, на этот раз параметры монетарной политики не будут подвергаться изменениям. В пользу этого вывода говорят и последняя статистика по инфляции, которая превышает ожидания, и повысившиеся геополитические риски (а вместе с ними и волатильность национальной валюты), и недавние заявления представителей ЦБ. Так, согласно комментариям зампреда ЦБ Алексея Заботкина, регулятор на ближайшем заседании будет оценивать целесообразность использования оставшегося пространства для смягчения ДКП в зависимости от изменения внешних и внутренних условий. Таким образом несмотря на то, что возможность снижения ставки (при условии сохранения положительных реальных ставок) остается, вероятность такого действия в текущей ситуации становится все ниже.

На внешних рынках заметных событий на прошлой неделе не происходило. Российские суверенные еврооблигации преимущественно двигались в боковом тренде. Снижение доходности не превысило 3–5 б.п. По мере небольшого снижения геополитической напряженности российские CDS начали плавно восстанавливаться – пятилетний контракт вернулся к отметке 104 п.п. Размещенный на прошлой неделе новый шестилетний выпуск Borets вышел на вторичный рынок чуть выше номинала.

Новости

Полюс представил финансовые результаты по МСФО за 2К20.

- Выручка за 2К20 составила $1157 млн (+32,7% кв/кв +29% г/г) хуже консенсуса;

- Скорр. EBITDA: $860 млн (+46,0% кв/кв, +42,4% г/г) лучше консенсуса;

- Скорр. EBITDA маржа: 74,3%;

- Скорр. чистая прибыль: $485 млн (-0,2% кв/кв, +32,9% г/г) хуже консенсуса;

- CД рекомендовал выплатить дивиденды за 1П20 в размере 240,18 руб./акция. Доходность выплаты составляет 1,4%. Дата закрытия реестра - 20 октября:

- ND: $2506 млн (-17,9% кв/кв, -31,6% г/г);

- ND/EBITDA: 0,8x на конец 2К20 (1,1x на конец 2К19).

-871.png)

Мать и дитя представила финансовые результаты по МСФО за 1П20.

- Выручка составила 7,97 млрд руб. (+0,02% г/г).

- EBITDA увеличилась на 6% г/г, до 2,27 млрд руб.

- Рентабельность EBITDA составила 28,5% против 27,5% годом ранее.

- Чистая прибыль: 1,47 млрд руб. (+19% г/г).

Результаты оказались лучше, чем у Медси, выручка которой в 1П20 снизилась на 1,9% г/г, скорр. OIBDA — на 9,8% г/г, скорр. чистая прибыль — на 42,1% г/г.

Мать и дитя может выплатить дивиденды за 1П20 в размере 9,8 руб./акция, что соответствует 2,3% доходности.

O2O (СП Сбербанка и Mail) получит 84,7% сервиса «Кухня на районе», оставшиеся доли сохранят основатели.

Объем продаж курицы Черкизово в августе 2020 г. составил 58,46 тыс. т (+14% г/г). Объем продаж индейки снизился на 8% г/г, до 3,35 тыс. т. Объем продаж свинины увеличился на 6% г/г, до 22,74 тыс. т. Объем производства свинины в августе 2020 г. составил 23,02 тыс. т (+5% г/г). Объем мясопереработки вырос на 2% г/г, до 22,3 тыс. т.

В августе Алроса реализовала алмазно-бриллиантовую продукцию на общую сумму $216,7 млн (+19,2% г/г; +505,3% м/м). Выручка от продаж алмазного сырья третьим сторонам составила $202,1 млн (+12,2% г/г; +790,3% м/м), бриллиантов − $14,6 млн (+873,3% г/г; +10,6% м/м).

Компания отмечает увеличение спроса на алмазы.

Полиметалл в 2020–2025 гг. намерен ежегодно инвестировать в развитие производства $400–450 млн.

ПИК получил от эксроу-счетов в ВТБ 3 млрд руб. после получения разрешения на ввод в эксплуатацию ЖК «Дмитровский парк». По состоянию на конец 2К20 остаток средств на эскроу-счетах клиентов составлял 36,2 млрд руб.

ЛСР получила права на застройку 143 га северной части Васильевского острова Санкт-Петербурга, где будет построен жилой комплекс площадью около 700 тыс. кв. м. Проект также предусматривает размещение трех общеобразовательных школ, четыре отдельных и двух встроенных детских садов. Завершить реализацию проекта компания рассчитывает к 2034 г.

Росприроднадзор подал иск в суд на Норильский никель по делу о возмещении вреда, причиненного окружающей среде (ее компонентам) вследствие нарушения АО «Норильско-Таймырская энергетическая компания» обязательных требований природоохранного законодательства. Исковые требования составляют порядка 148 млрд руб.

Корпоративные события

| Дата | Компания | Событие |

| Вт, 15 сентября | Обувь России | Финансовые результаты по МСФО за 1П20 |

| Ср, 16 сентября | Русагро | Последний день для попадания в реестр акционеров, имеющих право на получение дивидендов за 1П20 |

| Чт, 17 сентября | ||

| Пт, 18 сентября | ||

| Пн, 21 сентября | ММК | Последний день для попадания в реестр акционеров, имеющих право на получение дивидендов за 1П20 |

| Лензолото | ГОСА. Несогласные акционеры и те, кто не принял участие, могут предъявить свои акции Лензолото к выкупу Полюса по 19,567 тыс. рублей/ акцию | |

| Вт, 22 сентября | Qiwi | Последний день для попадания в реестр акционеров, имеющих право на получение дивидендов за 2К20 |

| Ср, 23 сентября | ||

| Чт, 24 сентября | ||

| Пт, 25 сентября | Детский мир | Последний день для попадания в реестр акционеров, имеющих право на получение дивидендов за 1П20 |

| Сбербанк | ГОСА |

Рыночные индикаторы

| Валютный рынок | Значение | Изм. за 5 дней | Изм. с начала года |

| USD/RUB | 75,10 | -0,42% | 21,16% |

| EUR/RUB | 88,85 | -0,45% | 27,98% |

| EUR/USD | 1,18 | 0,10% | 5,65% |

| DXY | 93,19 | 0,31% | -3,32% |

| Товарные рынки | |||

| Brent, $/барр. | 39,91 | -5,34% | -39,53% |

| Gold, $/унц. | 1 947 | 0,61% | 28,30% |

| Фондовый рынок | |||

| Индекс МосБиржи | 2 911 | -0,38% | -4,44% |

| РТС | 1 223 | 0,25% | -21,04% |

| MSCI Russia | 585 | 0,02% | -27,49% |

| DJIA | 27 666 | -1,66% | -16,31% |

| S&P 500 | 3 341 | -2,51% | -11,22% |

| NASDAQ Comp. | 10 854 | -4,06% | -1,82% |

| FTSE 100 | 60 032 | 935,20% | 695,93% |

| Euro Stoxx 50 | 3 316 | 1,69% | -23,63% |

| Nikkei 250 | 23 558 | 1,93% | -17,07% |

| Shanghai Comp. | 3 274 | -2,07% | -6,23% |

| Криптовалюта | |||

| Bitcoin | 10 351 | 1,92% | 42,66% |

| Ethereum | 367,36 | 5,17% | 183,79% |

| Ripple | 0,21 | 1,94% | 19,21% |

| Litecoin | 40,3 | -0,20% | 9,66% |

| Данные обновлены 14.09.2020 в 8:20 | |||