Что покупать вместо Apple?

Переток средств из акций роста в недооцененные

- Проявляйте смелость, если инвесторы напуганы, и соблюдайте осторожность, если они жадничают. Инвесторы забыли про золотое правило Уоррена Баффета, активно вкладываясь в IT-сектор, который за неделю потерял около 4,5%, или $707 млрд.

- Главными аутсайдерами стали бумаги FAANG и Tesla.

- Недельное снижение Nasdaq стало самым масштабным с марта. Мы считаем, что распродажа продолжится по мере восстановления экономики и снижения числа выявляемых случаев заболеваемости в США, которое не превысило 40 тыс. в последнее две недели. Индия опередила по темпам заболеваемости Бразилию, став страной, в которой сложилась самая сложная ситуация с коронавирусом.

- Доля IT-акций, включая провайдеров услуг связи, в том числе Google, в S&P 500 превзошла сравнительный показатель при пузыре доткомов и в настоящее время составляет 44%. S&P 500 снизился на 2,4%, до 3 426 п., приблизившись к 3 298 п., 50-тидневной скользящей средней. Распродажи IT-акций и бумаг коммуникационных компаний, в частности Google, могут подтолкнуть американский бенчмарк к 3200 п.

- Динамика европейских фондовых индексов оказалась лучше благодаря меньшей доле IT-бумаг в их структуре. Доля IT-сектора в индикаторах Европы втрое меньше, чем в США, и за неделю сократилась на 0,5%.

Что покупать?

- В условиях давления на перегретый IT-сектор, как следует из исторических данных, представленных на графике недели, инвесторы перекладываются в более дешевые и недооценённые компании сектора авиаперевозок (Delta Airlines, Air France-KLM, American Airlines и т.д.), сектор развлечений (Carnival, Fox и т.д.) транспорт (General Motors, Volkswagen, Toyota) и финансовый (Citibank, JPMorgan и Goldman Sachs).

- В пятерку самых дешевых компаний мира по коэффициенту стоимость акции/балансовая стоимость компании (P/B) входит Газпром и Сургутнефтегаз, но в обоих случаях на бумаги влияет риск санкций и волатильность на рынке нефти. Нефтегазовый сектор выглядит весьма недооцененным, но пока отсутствуют факторы спроса, предпосылок для реализации потенциала роста нет, но мы не исключаем спекулятивного роста на фоне перетока средств из одних акций в другие).

- Важно отметить, что это все тактические покупки, в долгосрочной перспективе IT-сектор всегда растет быстрее, чем остальные сектора, но нужно формировать позиции на более низких уровнях, чем сейчас.

Давление на нефтяные котировки может возрасти

- Нефтегазовый сектор S&P 500 потерял 4,4% на фоне удешевления нефти Brent на 7% после того, как Саудовская Аравия снизила цены на партии нефти с отгрузкой в октябре в условиях завершения автосезона, несмотря на продолжающееся сокращение запасов нефти.

- В течение последних трех месяцев нефть торговалась в узком диапазоне, и в начале сентября давление увеличилось на фоне снижения спроса и продолжающегося роста добычи ОПЕК+. Импорт китайской сырой нефти сократился в августе, показатель падает второй месяц подряд, и ожидается, что крупнейший в мире импортер нефти значительно сократит закупки сырья в сентябре и октябре, по сравнению с маем и июнем, так как независимые нефтеперерабатывающие компании исчерпали квоты на добычу после высокого спроса в начале года.

- Таким образом, индексы основных сырьевых стран (ЮАР, Канада), в частности РТС (-2,6%), оказались под давлением.

- Драгоценные металлы, такие как золото, также оказались под давлением, подешевев на 2%.

Давление на валюты EM, в частности рубль, нарастает

Рубль оказался главным аутсайдером, потеряв более 2% из-за растущих рисков санкций со стороны Германии в связи с отравлением Алексея Навального, у которого, как подтвердила канцлер Ангела Меркель, был контакт с веществом группы «Новичок», а также из-за вмешательства России в ситуацию в Белоруссии.

Волатильность вернулась и сохранится до выборов в США

- В лидеры роста вышел индекс волатильности VIX, который подскочил на 33 п.п., достигнув уровня июня, когда Nasdaq находился под давлением, и средства в основном вкладывались в циклические перепроданные акции, в частности бумаги авиаперевозчиков, нефтегазовый сектор и финансы.

- В страновом разрезе в лидеры вышла Бразилия благодаря ралли бумаг нефтегазовых и электросетевых компаний. Акции IT-сектора Китая подорожали на 1,5%.

Ситуация в экономике США улучшается

В августе резко снизился уровень безработицы, а рост занятости замедлился. Американская экономика продолжила восстанавливаться после спада из-за пандемии. Число рабочих мест вне сельскохозяйственного сектора в августе выросло на 1,4 млн, что способствовало снижению уровня безработицы до 8,4%, или почти вдвое по сравнению с 15% в апреле на пике пандемии, с 10,2% — в июле и 3,5% – до начала пандемии. Ретейлеры и госсектор США способствовали росту занятости в августе. В суперсторах и магазинах, продающих товары для обустройства дома, во время пандемии наблюдался рост найма, а в других сегментах розничной торговли, включая универмаги и мебельные магазины, наблюдается восстановление после глубокого спада.

Зарубежные рынки – предстоящая неделя

В целом ожидается легкая неделя, в США и Канаде в понедельник выходной по случаю Дня труда. Инвесторы ждут заседания ЕЦБ в четверг и данных по ИПЦ США за август, а также новостей по разработке вакцин против коронавируса, включая крупномасштабные испытания на людях в США компанией AstraZeneca.

Что инвесторы покупали во время пузыря доткомов? Нормализованная доходность, %

-787.png)

Источник: ITI Capital, Bloomberg

Российский рынок за неделю

За прошлую неделю рубль ослаб к доллару и к евро до 75,41 руб. и 89,25 руб. соответственно. Индекс Мосбиржи снизился на 1,97%, РТС - на 3,60%.

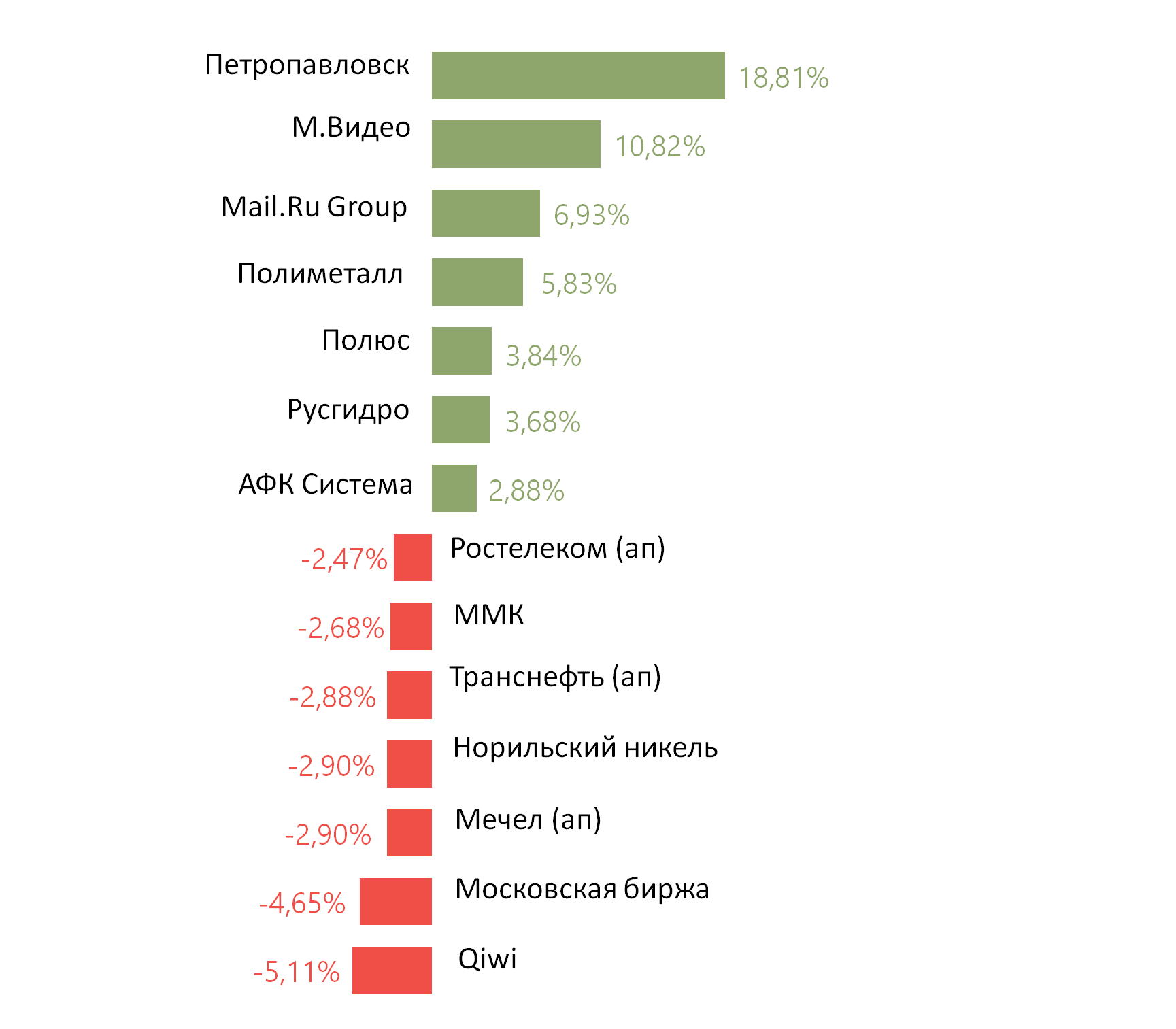

Лидеры роста и падения

Источник: ITI Capital

Лидерами роста стали ПИК (+7,32%), Новатэк (+3,10%), Норильский никель (+2,89%), Фосагро (+2,24%), Русал (+1,72%), Русагро (+1,25%), Алроса (+1,10%).

В число аутсайдеров вошли Qiwi (-8,82%), Полюс (-5,99%), Мечел (ап -4,65%), Полиметалл (-4,61%), Лукойл (-4,41%), Mail.Ru Group (-4,31%), TCS Group (-4,05%).

Предстоящая неделя – российский рынок

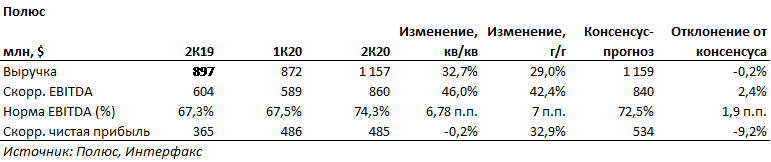

На предстоящей неделе финансовые результаты по МСФО за 2К20 представит Полюс.

Дивиденды, дополнительная эмиссия и обратный выкуп

АФК Система и РКИФ продали свои доли в Детском мире за 112 руб./акция. Таким образом, Детский мир стал первой российской компанией со 100% free-float.

АФК Система вероятно не достигнет стратегической цели по сокращению долга до 140–150 млрд руб. до конца 2020 г. На погашение долга будут направлены только средства от продажи акций Детского мира (сумма сделки составила 16,7 млрд руб.), прочие средства будут направлены на инвестиции и иные цели компании.

Финансовые обязательства корпоративного центра составляют 198,3 млрд руб.

Долговой рынок

Начало прошлой недели оказалось для развивающихся рынков умеренно-позитивным. ОФЗ не стали исключением и плавно корректировались наверх. Царивший оптимизм позволил Минфину разместить рекордный объем бумаг в ходе еженедельных аукционов в среду, превысивший 215 млрд руб. Более того, ведомство вновь попробовало протестировать спрос на «классические» выпуски, предложив 10-летний бенчмарк в объеме лимита, доступного для размещения - 33,7 млрд руб. Интерес инвесторов к данному виду инструментов все так же оказался сдержанным. При спросе в 34,9 млрд руб. были проданы облигации на 27,8 млрд руб. при условии, что предоставленная ко вторичному рынку премия по средневзвешенной доходности составила не менее 3 б.п. Гораздо более интересным оказался второй аукцион, лотом которого стал шестилетний флоатер 29014. Локальные игроки уже давно с большим вдохновением смотрят в сторону инструментов такого рода. Однако на этот раз объем заявок оказался и вовсе рекордным, достигнув почти 315 млрд руб. При некотором ценовом дисконте Минфин разместил ОФЗ 29014 на 187,6 млрд руб. Интересно, что почти 70% от этой суммы пришлось на две заявки, выставленные, по всей видимости, госбанками.

После завершения аукционов настроение участников рынка начало резко портиться вслед за ухудшившейся геополитической обстановкой после появления новостей об обнаружении следов сильнодействующего яда в организме Навального. Длинный отрезок суверенной кривой «провалился» почти на 2% под давлением продавцов, что соответствовало росту доходности на 15–17 б.п. К концу недели ситуация немного стабилизировалась, а гособлигации перешли к боковой динамике в ожидании появления новых триггеров.

С учетом высокой вероятности появления новых антироссийских санкций (хотя мы все же рассчитываем, что они не нанесут серьезного ущерба финансовой системе), резкого ослабления национальной валюты и разочаровывающей статистики по инфляции за август (годовой показатель ИПЦ достиг 3,6%), мы почти уверены в сохранении текущих монетарных параметров на ближайшем заседании ЦБ (намечено на 18 сентября). Этот факт в сочетании с отсутствующим спросом нерезидентов на российский рублевый госдолг заставляет нас пересмотреть свой взгляд на перспективы ОФЗ в ближайшие месяцы. Как мы написали в нашем последнем обзоре «Рубль на качелях геополитики: держитесь крепче!», мы пока не рекомендуем наращивать позиции в федеральных займах. По мере сокращения волатильности и возможного возврата к финальной стадии цикла нормализации денежной политики (цель по ключевой ставке по-прежнему представляется нам на уровне 3,75%), мы советуем позиционироваться в подешевевших среднесрочных выпусках. Если турбулентность затянется, имеет смысл обратить внимание на ОФЗ с плавающим купоном. Бумаги данного вида подвержены меньшей ценовой переоценке в момент распродаж, и являются естественной защитой от риска роста процентных ставок в системе.

На внешних рынках отношение к российскому риску также было негативным из-за угрозы новых санкций. Российские суверенные бонды вошли в число аутсайдеров по динамике среди аналогов на развивающихся рынках. В то же время в абсолютных показателях продажи пока не носили обвального характера: кривая поднялась выше всего на 5-8 б.п. «Страховка» от российского риска, пятилетние российские CDS, пока также не отражают резкого роста негатива, оставаясь примерно на тех же уровнях -104 п.п. На первичном рынке на прошлой неделе состоялось первое за два месяца корпоративное размещение. Норникель закрыл книгу на пятилетние долларовые ноты с доходностью 2,55%, что позиционируется ровно на кривой эмитента. На этой неделе запланировано размещение шестилетних бондов Borets на сумму не менее $300 млн.

Новости

В августе 2020 г. общий объем торгов на рынках Московской биржи вырос на 9,3% г/г, до 75,3 трлн руб. (в июле рост составил 9,6%).

Объем торгов на фондовом рынке в августе вырос на 32% г/г, до 3,97 трлн руб. (в июле рост составил 20% г/г), на денежном рынке рост составил 23% г/г, до 34,3 трлн руб. (в июле рост составил 28%), объемы на срочном рынке составили 9,9 трлн руб. (+8% г/г) (в июле рост составил 37% г/г), Единственным рынком, где наблюдалось снижение, оказался валютный: объем торгов сократился до 27 трлн руб. (-3% г/г) (в июле падение составило 7% г/г).

Продажи Детского мира в августе выросли на 15,1% г/г, при этом продажи через онлайн-формат выросли в 2,6 раза г/г.

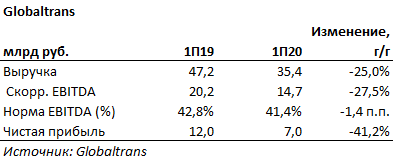

Globaltrans представил финансовые результаты по МСФО за 1П20.

- Выручка составила 35,4 млрд руб. (-25% г/г);

- Скорр. EBITDA: 14,7 млрд руб. (-27,5% г/г);

- Скорр. EBITDA маржа: 61,6%;

- Чистая прибыль: 7 млрд руб. (-41,2% г/г);

- СД одобрил дивиденды за 1П20 в размере 46,55 руб./акция, что соответствует 9,8% доходности. Дата закрытия реестра - 8 сентября. Компания также ставит своей целью направить на дивиденды за 2П20 5 млрд руб. При текущих ценах и исполнении прогноза годовая дивидендная доходность составит 15,7%.

- СД сообщил, что собирается провести листинг на Московской бирже в 2П20.

АФК Система опубликовала финансовые результаты 2К20 чуть лучше ожиданий рынка по выручке и OIBDA.

Выручка составила 155,12 млрд руб. (-0,5% г/г).

Скорректированная OIBDA: 54,84 млрд руб. (-0,6% г/г).

Чистая прибыль: 1,9 млрд руб. против убытка в 1К20 в размере 9,4 млрд руб. и прибыли в 2К19 в размере 7,4 млрд руб.

Оборот Ozon 2К20 от продаж товаров и услуг (GMV, gross merchandise value): +188% г/г по отношению к аналогичному периоду 2019 г. до 45,8 млрд руб. с НДС.

Mail.Ru Group и Магнит запустили экспресс-доставку продуктов в партнерстве с Delivery Club в Москве. До конца 2020 г. доставка будет доступна во всех районах Москвы, Санкт-Петербурга, а также в 15 крупнейших городах России. Сотрудничество Delivery Club с Магнитом позволит обеим компаниями сделать серьезный шаг в конкуренции с другими игроками, значительно выиграть время выхода на рынки, помимо выручки, получить синергию на уровне затрат и капитальных затрат. Технологии Mail будут эффективно дополнены масштабом сети ретейлера. Магнит - крупнейший ретейлер по числу магазинов в России: 20,894 тыс. магазинов, включая 14,581 тыс. магазинов «у дома». До недавнего времени у Магнита не было крупных проектов в области e-grocery, пилотные проекты были запущены в 2020 г. лишь в Ростове и Волгограде.

ПИК представил финансовые результаты по МСФО за 1П20.

Общая выручка увеличилась на 33,7% г/г, составила 138,5 млрд руб.,

EBITDA увеличилась на 81,4% г/г, до 27,5 млрд руб.

Рентабельность по EBITDA выросла до 19,8% по сравнению с 14,6% в 1 полугодии 2019 г.;

Чистая прибыль увеличилась на 87,1% г/г, до 18,0 млрд руб.

Чистый корпоративный долг по состоянию на 30 июня 2020 г. снизился до -21,9 млрд руб. (на 31.12.2019 г. — чистый корпоративный долг в размере -3,7 млрд руб.).

Динамика финансовых показателей ПИКа оказалась значительно сильнее, чем у конкурента, ЛСР, представившего результаты в пятницу.

Выручка ЛСР в 1П20 составила 48,1 млрд руб. (+3,2% г/г). EBITDA: 9,2 млрд руб. (+17,2% г/г). Чистая прибыль: 2,6 млрд руб. (+38% г/г).

В 2020 г. Норильский никель начал разведку на четырех новых месторождениях в Забайкальском крае для расширения ресурсной базы Быстринского ГОКа. В прошлом году EBITDA ГОКа составила $349 млн. По оценкам Норильского никеля, после выхода на полную мощность годовая EBITDA Быcтринского ГОКа должна вырасти до $470 млн.

Яндекс выделяет направление беспилотных автомобилей, которое сейчас входит в группу Яндекс.Такси, в отдельную компанию Yandex Self-Driving Group (Yandex SDG). После реструктуризации Яндекс выкупит часть доли Uber в Yandex SDG, а также дополнительно инвестирует в новую компанию $100 млн и выдаст конвертируемый заём ещё на $50 млн. По итогам сделки доля Яндекса в Yandex SDG составит 73%, доля Uber - 19%, оставшиеся акции пойдут на мотивационную программу для сотрудников.

Корпоративные события

| Дата | Компания | Событие |

| Пн, 7 сентября | Полюс | Финансовые результаты по МСФО за 2К20 |

| Вт, 8 сентября | ||

| Ср, 9 сентября | Русская Аквакультура | Последний день для попадания в реестр акционеров, имеющих право на получение дивидендов за 1П20 |

| Чт, 10 сентября | Алроса | Продажи, август |

| Пт, 11 сентября | ||

| Пн, 14 сентября | ||

| Вт, 15 сентября | ||

| Ср, 16 сентября | Русагро | Последний день для попадания в реестр акционеров, имеющих право на получение дивидендов за 1П20 |

| Чт, 17 сентября | ||

| Пт, 18 сентября |

Рыночные индикаторы

| Валютный рынок | Значение | Изм. за 5 дней | Изм. с начала года |

| USD/RUB | 75,41 | 1,90% | 21,67% |

| EUR/RUB | 89,25 | 1,35% | 28,56% |

| EUR/USD | 1,18 | -0,57% | 5,55% |

| DXY | 92,90 | 0,62% | -3,62% |

| Товарные рынки | |||

| Brent, $/барр. | 42,16 | -8,53% | -36,12% |

| Gold, $/унц. | 1 935 | -1,59% | 27,52% |

| Фондовый рынок | |||

| Индекс МосБиржи | 2 922 | -1,97% | -4,08% |

| РТС | 1 220 | -3,60% | -21,23% |

| MSCI Russia | 585 | -4,24% | -27,50% |

| DJIA | 28 133 | -1,82% | -16,31% |

| S&P 500 | 3 427 | -2,31% | -11,22% |

| NASDAQ Comp. | 11 313 | -3,27% | -1,82% |

| FTSE 100 | 5 799 | -2,76% | -23,11% |

| Euro Stoxx 50 | 3 261 | -1,66% | -23,63% |

| Nikkei 250 | 23 113 | -0,19% | -17,07% |

| Shanghai Comp. | 3 343 | -2,23% | -6,23% |

| Криптовалюта | |||

| Bitcoin | 10 156 | -12,67% | 39,97% |

| Ethereum | 349,31 | -17,60% | 169,84% |

| Ripple | 0,20 | -14,43% | 16,95% |

| Litecoin | 40,4 | -22,54% | 9,87% |

| Данные обновлены 07.09.2020 в 10:30 | |||