Разрыв между S&P и Dow Jones достиг максимума с 1932 г.

Горячекатаный рулон за неделю с 21 по 28 августа подорожал более чем на 15%, после того как Дональд Трамп распорядился снизить уровень допустимого импорта из Бразилии этого продукта в рамках статьи 232 закона США «О расширении торговли». Лимиты были установлены в 2018 г. по итогу сделки между США и Бразилией.

Помимо удорожания горячекатаного рулона, высокий спрос на рисковые активы обусловлен перепроданностью акций транспортных и нефтегазовых компаний. Однако несмотря на общее снижение волатильности и «бычий» тренд, а также преодоление S&P 500 нового максимума в 3510 п., инвесторы в основном предпочитают IT-акции, а также бумаги таких компаний как Tesla. Заявления главы ФРС в прошлый четверг во время выступления в Джексон-Хоул поддержали перепроданные бумаги компаний реального сектора, регулятор вернулся к политике 2008 г., чтобы удержать ставки на низком уровне, несмотря на цель по инфляции в 2%, и обещает увеличить поддержку экономики.

Экономика США продолжает восстанавливаться, но медленнее.

Разрыв между S&P 500 и Dow Jones продолжает увеличиваться, показатель достиг максимума с 1932 г., несмотря на восстановление экономики. На это указывают вышедшие на прошлой неделе данные по продаже жилья и заказам на товары длительного пользования за июль, которые выросли на 11,2% г/г, в то время как в мае рост составил более 15%. Рост расходов населения США в июле в очередной раз опередил рост доходов – первые увеличились на 1,9%, а вторые – на 0,4%. Темпы роста личных расходов населения США продолжают снижаться, хотя они превосходят прогнозы аналитиков, поскольку власти сокращают размер выплат по безработице.

Нормализованная динамика с начала года, %

-947.png)

Источник: Bloomberg, ITI Capital

Завершение золотой эры промышленного сектора

- Число заявок на пособие по безработице в США снизилось на прошлой неделе после неожиданного скачка – свидетельство того, что постепенное восстановление рынка труда вернулось к нормальной динамике, поскольку уровень заболеваемости коронавирусом снижается после роста в предыдущие два месяца.

- В лидеры роста вышли IT-сектор Китая (+6%), S&P 500 IT (+4,5%) и интернет-ретейл S&P 500, в частности Amazon (+3,5%), и Nasdaq. S&P 500 прибавил 3,3%, неделя оказалась одной из лучших по динамике благодаря IT-сектору, который наряду с коммуникационным сектором сейчас составляет 40% индекса, в то время как доля value stocks продолжает сокращаться. Даже бумагам Exxon пришлось покинуть Dow Jones, в результате чего вес нефтегазового сектора опустился ниже 3% впервые после добавления акций в индекс 92 года назад. Причиной исключения стал сплит акций Apple (4:1) и Tesla (5:1), также были добавлены онлайн-ретейлеры, в частности Salesforce, что увеличивает долю потребительского сектора и IT и уменьшает долю фундаментальных секторов.

- Нефтегазовый сектор США вырос на 1,5%, тогда как нефть подорожала на 3% из-за урагана Лаура, который бушует в Мексиканском заливе. Индекс Бразилии прибавил 3,6%, и MSCI EM – 2,7%.

- Европейский индекс DAX вырос на 2,1%, Euronext – на 1,5%, золото и железная руда подорожали более чем на 1%. Российские суверенные облигации на прошлой неделе потеряли более 1,5% из-за реакции европейской и международной общественности на отравление Алексея Навального в начале августа и роста напряженности в Белоруссии, которой Россия предложила рефинансировать кредит на $1 млрд и выразила готовность оказать военную помощь. Таким образом, USDRUB ослаб, опустившись почти до ₽76. Российские акции подешевели примерно на 0,5%, рынку оказала поддержку стоимость нефти.

Цены на нефть останутся в диапазоне $46-48/барр.

Добыча нефти в Мексиканском заливе в воскресенье сократилась на 70%, или на 1,29 млн б/с, поскольку компании продолжили возвращать сотрудников на морские объекты, с которых те были эвакуированы до прихода урагана Лаура. В воскресенье в Мексиканском заливе находились в простое 139 буровых по состоянию на полдень воскресенья, по сравнению с 310 платформами, с которых в среду был эвакуирован персонал.

Добыча природного газа в регионе также упала на 50%, а в воскресенье простаивало оборудование мощностью 1,35 млрд куб. футов в сутки – компании начали возобновлять добычу, которая была остановлена до прихода Лауры. На долю добычи в Мексиканском заливе приходится 17% общей добычи нефти и 5% общей добычи природного газа в США.

Зарубежные рынки – предстоящая неделя

- Число зараженных коронавирусом в мире превысило 24 млн человек, число смертей – 820 тыс. Однако рост числа инфицированных в США замедляется, и в начале прошлой недели количество выявляемых случаев составило 34560 – минимум с 24 июня, в то время как количество проведенных тестов достигло почти 75 млн, но в результате роста уровня заболеваемости на Среднем Западе число случаев заражения выросло на 44 тыс.

- Власти Гонконга предотвратили приход новой волны эпидемии и планируют проверить все население на коронавирус.

- Южная Корея, Италия и Франция сообщают о максимальном числе заражений за последние месяцы. В Японии, Германии и Греции также растет заболеваемость, в Индии наблюдаются рекордные темпы роста числа случаев заражения. Власти Бразилии санкционировали возобновление экономической деятельности, несмотря на высокий уровень заболеваемости. Испания отказалась возвращаться к карантину, несмотря на то, что страна вновь стала центром европейской пандемии.

Вторник, 1 сентября

- Индекс деловой активности в производственном секторе США, рассчитываемый Markit; ISM обрабатывающих отраслей; расходы на строительство; продажи автомобилей

- Безработица: Еврозона, Германия

- PMI обрабатывающих отраслей: Бразилия, Мексика, Россия, Греция, ЮАР, Вьетнам, Малайзия, Индонезия, Южная Корея, Мьянма, Филиппины, Таиланд, Тайвань, Индия, Китай, Чешская Республика, Венгрия, Турция, Польша, Еврозона, Великобритания, Германия.

- Великобритания: число одобренных ипотечных кредитов

- Австралия: решение РБА по процентной ставке, индекс производственной активности AIG, баланс счета текущих операций, разрешения на строительство частных домов

- Новая Зеландия: разрешения на строительство

- ВВП: Южная Корея, Бразилия, Чехия, Венгрия

- ИПЦ: Польша, Казахстан, Польша, Индонезия, Еврозона

Среда, 2 сентября

- США: Изменение числа занятых в несельскохозяйственном секторе от ADP; промышленные заказы; объем товаров длительного пользования; бежевая книга ФРС

Четверг, 3 сентября

- США: число первичных заявок на получение пособий по безработице; индекс доверия потребителей от Bloomberg, сальдо торгового баланса; композитный индекс деловой активности (PMI) от Markit; индекс деловой активности в непроизводственном секторе от ISM

- PMI: Гонконг, Сингапур, Индия, Япония, Египет, Россия, Саудовская Аравия, ОАЭ, Китай, Великобритания, Еврозона, Испания

- ИПЦ: Швейцария, Турция

- Россия: золотовалютные резервы

Пятница, 4 сентября

- Аргентина заключает сделку с держателями своих суверенных облигаций. Страна должна исполнить сделку, обеспечить порог участия кредиторов и исключить вероятность очередного затяжного спора.

- Заработная плата в августе в США, по прогнозам, восстановится с минимума, обусловленного эпидемией. Отскок в занятости сходит на нет, темпы ее роста замедляются.

- США: безработица

- Канада: безработица

- Великобритания: индекс деловой активности в строительном секторе

- Россия: ИПЦ

- Объём производственных заказов в Германии (м/м) (март)

- Венгрия: промышленное производство

- Австралия: розничные продажи

- Сингапур: розничные продажи

Обновление суверенных рейтингов: Дания (Fitch), Люксембург (Fitch), Украина (Fitch), Финляндия (S&P), Македония (S&P), Черногория (S&P), Казахстан (S&P), Кипр (S&P), Республика Конго (S&P), Эстония (Moody's), Черногория (Moody's), Люксембург (DBRS), Словакия (DBRS), Испания (DBRS).

Российский рынок за неделю

За прошлую неделю рубль ослаб к доллару и к евро до 74,01 руб. и 88,06 руб. соответственно. Индекс Мосбиржи снизился на 0,52%, РТС повысился на 0,29%.

Лидеры роста и падения

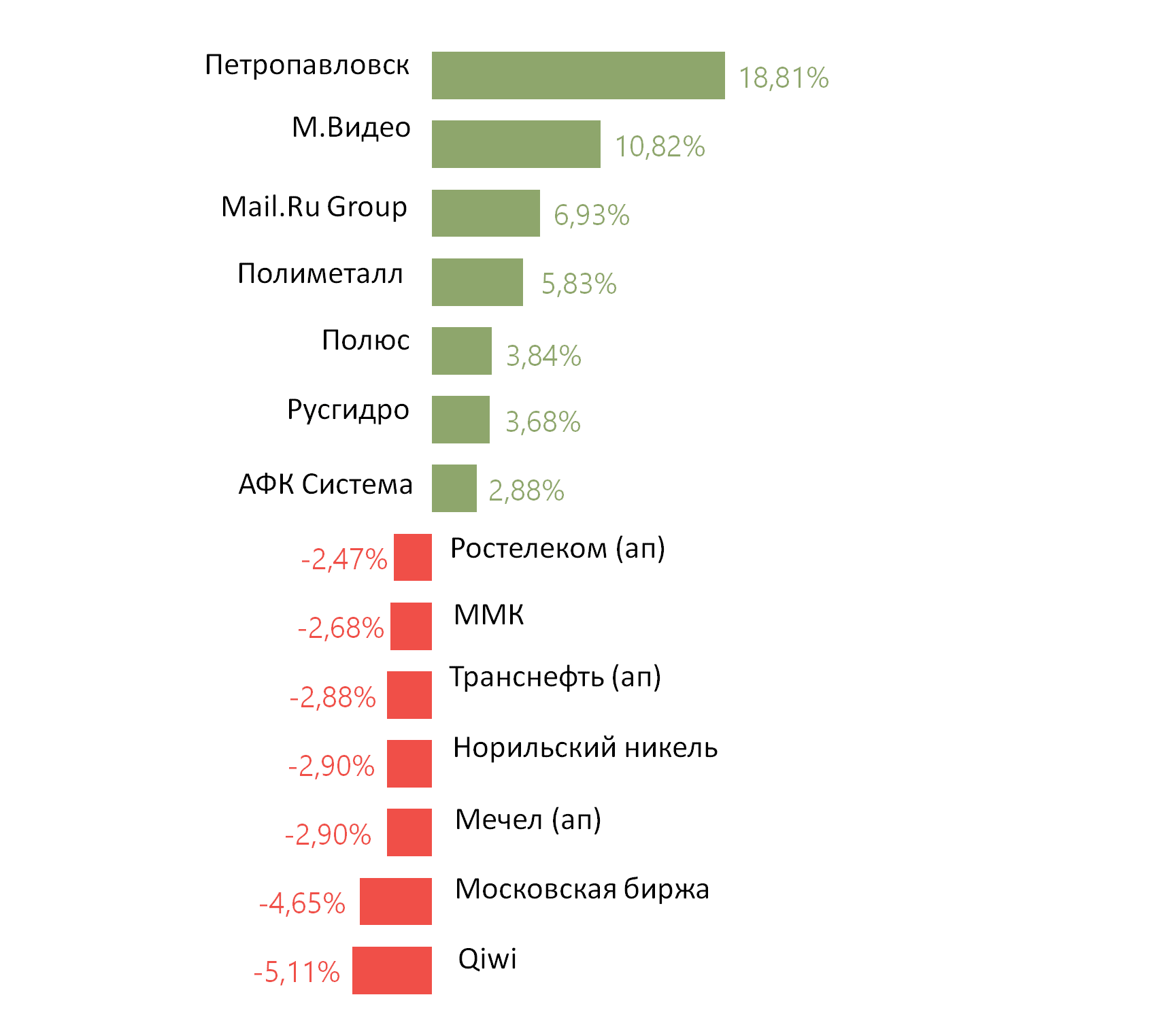

Лидерами роста стали Петропавловск (+18,81%), М.Видео (+10,82%), Mail.Ru Group (+6,93%), Полиметалл (+5,83%), Полюс (+3,84%), Русгидро (+3,68%), АФК Система (+2,88%).

В число аутсайдеров вошли Qiwi (-5,11%), Московская биржа (-4,65%), Мечел (ап -2,90%), Норильский никель (-2,90%), Транснефть (ап -2,88%), ММК (-2,68%), Ростелеком (ап -2,47%).

Предстоящая неделя – российский рынок

На предстоящей неделе финансовые результаты по МСФО за 2К20 представят Аэрофлот, Газпром, Ленэнерго, АФК Система.

Дивиденды, дополнительная эмиссия и обратный выкуп

Расчетные дивиденды Лукойла за первое полугодие составляют 46 руб./ао (1% дивидендной доходности), совет директоров рассмотрит их в октябре, сообщил CFO.

Совет директоров ПИКа рекомендовал не выплачивать дивиденды за 2019 г., выплатить дивиденды за 1П20 в размере 22,71 руб./акция, что соответствует доходности на уровне 4,5%. Дата закрытия реестра – 12 октября.

Совет директоров Новатэка рекомендовал направить на выплату дивидендов за 1П20 11,82 руб./акция (118,20 руб./ГДР). Компания намерена направить на дивиденды 47,5% прибыли. Реестр для получения дивидендов закроется 12 октября. Доходность выплаты составит 1,03%.

Совет директоров Headhunter рекомендовал дивиденды за 2019 г. в размере $0,5/акция, что соответствует 2,4% доходности. Выплаты будут произведены до 10 сентября включительно. В марте компания отложила выплаты из-за COVID-19.

Совет директоров ЛСР рекомендовал промежуточные дивиденды за 1П20 в размере 20 руб./акция, что соответствует 2,6% доходности. В случае одобрения акционерами, это будут первые промежуточные дивиденды, выплаченные компанией. Вопрос о выплате будет рассмотрен акционерами на внеочередном заочном собрании 30 сентября 2020 г.

Долговой рынок

На развивающихся рынках на прошлой неделе преимущество по-прежнему оставалось на стороне продавцов. Большинство локальных суверенных бондов демонстрировало отрицательную динамику, которую удалось прервать лишь к концу недели после выступления главы ФРС в рамках симпозиума в Джексон-Хоул. Российские ОФЗ подешевели вслед за аналогами из EM, при этом продажи преобладали. Дополнительное давление на котировки федеральных займов оказали обострившиеся геополитические риски. Продолжающиеся протесты в Белоруссии, а также ситуация, связанная с отравлением Алексея Навального, увеличили нервозность участников рынка. В то же время удачные итоги первичных аукционов Минфина в среду (после двух последовательных недель неудач) помимо общего глобального восстановления аппетита к риску оказали дополнительную поддержку рублевому долговому рынку. Ведомство, как и двумя неделями ранее, предлагало лишь один лот, состоящий из бумаг, привязанных к ставке RUONIA - короткий флоатер 24021 без ограничения лимита. При рекордном за все время размещения инструментов данного вида спросе в 297 млрд руб. (что лишний раз указывает на интерес локальных инвесторов к ОФЗ-ПК на фоне сохраняющейся неопределенности) были проданы облигации на сумму чуть более 85 млрд руб. Средневзвешенная цена сложилась на уровне 98,63%. Иными словами, Минфин пошел на предоставление некоторой премии к уровню вторичных торгов, что и обусловило успех аукциона. Всего за два месяца третьего квартала 2020 г. план по первичному размещению был исполнен лишь на 40% (404,5 млрд руб. из 1 трлн руб.).

В начале новой недели позитивный импульс сохраняется. Мы полагаем, что пик турбулентности, вызванной негативным новостным фоном, уже миновал. Таким образом, ждем, что рынок продолжит фазу медленного восстановления. В свою очередь для более резкого роста котировок необходимы существенные движущие факторы, которых пока также не наблюдается.

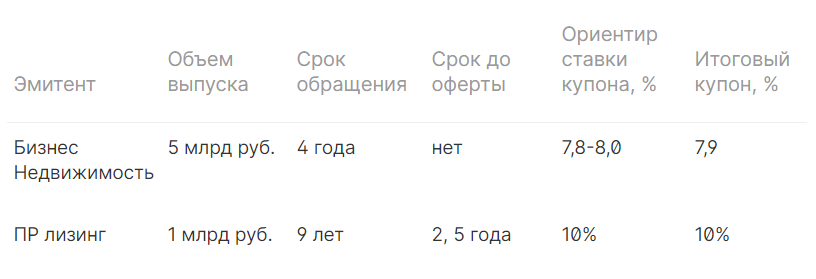

На первичном рынке корпоративных эмитентов активность по-прежнему низкая. Мы ждем, что по мере завершения периода отпусков в ближайшее время интенсивность первичных размещений повысится. Ниже в таблице представлены сводные данные по размещениям на прошлой неделе:

На внешних рынках на неделе также наблюдалась коррекция. Давление на котировки суверенных бенчмарков помимо всего прочего оказывала возросшая доходность КО США. Российские бонды также оставались под давлением. Суверенная кривая повысилась на 10–18 б.п. Доходность наиболее длинного выпуска Russia 47 выросла на 6 б.п., до YTM 3,22%.

Новости

Детский мир представил финансовые результаты по МСФО за 2К20.

- Выручка была известна ранее, при публикации операционных результатов, и не стала неожиданной для рынка. Выручка составила 28,8 млрд руб. (+2,9% г/г; -7% кв/кв).

- Скорр. EBITDA: 3,6 млрд руб. (+2,9% г/г; +57,5% кв/кв).

- Скорр. чистая прибыль: 1,4 млрд руб. (-29,5% г/г; против 15 млн руб. по итогам 1К20).

- Чистый долг на конец 2К20 составил 24,91 млрд руб. против 24,26 млрд руб. на конец 1К20.

- Чистый долг/EBITDA - остался без изменений кв/кв, на уровне 1,7х.

-940.png)

Группа М.Видео-Эльдорадо представила сильные финансовые результаты по МСФО за 1П20.

- Выручка выросла на 7,8% г/г, до 173,9 млрд руб.

- EBITDA увеличилась на 20,3% г/г, до 13,4 млрд руб.

- Рентабельность EBITDA повысилась до 7,7% с 6,9% годом ранее.

- Чистая прибыль увеличилась на 39,8% г/г, до 4,1 млрд руб., скорректированная чистая прибыль (скорректированная на убыток в ассоциированных и совместных предприятиях) - на 44,2% г/г, до 5,3 млрд руб.

Лукойл опубликовал финансовые результаты за 2К20 и 1П20 лучше консенсус-прогноза по EBITDA и хуже – по чистой прибыли.

- Выручка компании во 2К20 составила 986,4 млрд руб. (-54% г/г; -41% кв/кв),

- EBITDA: 144,5 млрд руб. (-56,5% г/г; -4,2% кв/кв),

- Чистый убыток: 18,7 млрд руб. против прибыли во 2К20 в размере 181 млрд руб. и убытка в 1К20 в размере 18,7 млрд руб.

-511.png)

-251.png)

Headhunter представил финансовые результаты по МСФО за 2К20.

Выручка компании снизилась на 19,3% г/г, до 1,53 млрд руб., EBITDA сократилась на 30,7% г/г, до 685 млн руб. Норма EBITDA составила 45% против 52% в 2К19. Результаты оказались предсказуемо слабыми г/г, но чуть лучше консенсус-прогноза по EBITDA.

Русгидро - хорошие финансовые результаты по МСФО за 1П20 из-за операционных показателей.

- Выручка за 1П20 составила 193,9 млрд руб. (+7,2% г/г), хуже консенсуса;

- EBITDA: 67,7 млрд руб. (+33,3% г/г), лучше ожиданий;

- EBITDA маржа: 34,9%;

- Чистая прибыль: 46,8 млрд руб. (+59,4% г/г), лучше ожиданий;

- Компания сохраняет план выплатить дивиденды за 2019 г. в размере не ниже среднего за три предыдущих года. На текущий момент минимальный уровень – 0,0362 руб./акция, что даёт 4,83% доходности. Аналогичный подход применим и к выплате за 2020 г., сообщила компания.

-22.png)

Полиметалл представил хорошие финансовые результаты по МСФО за 1П20. СД утвердил промежуточные дивиденды в размере $0,4/акция, которые оказались вдвое выше первых промежуточных дивидендов в 2019 г. $0,2/акция, доходность объявленной выплаты составляет 1,6%, дата закрытия реестра – 4 сентября, компания также приняла обновлённую дивидендную политику.

-721.png)

- Выручка за 1П20 составила $1135 млн (+20% г/г), хуже консенсуса;

- Скорректированная EBITDA: $616 млн (+52,9% г/г), немного хуже ожиданий;

- EBITDA маржа: 53,8%;

- Чистая прибыль: $381 млн (+149% г/г), лучше ожиданий;

- Минимальный размер финальных дивидендов составляет 50% от чистой прибыли за 2П (при условии отношения чистого долга к скорректированной EBITDA не выше 2,5x);

- СД теперь будет иметь право по своему усмотрению увеличить сумму финальных дивидендов до выплаты в размере 100% свободного денежного потока (при условии, что он превысит 50% чистой прибыли). При принятии этого решения совет директоров будет учитывать макроэкономические перспективы, долговое положение и будущие инвестиционные потребности группы;

- Промежуточные дивиденды останутся на уровне 50% от чистой прибыли в течение 1П (при условии отношения чистого долга к скорректированной EBITDA не выше 2,5x).

Финансовая отчетность Банка Санкт-Петербург по МСФО за 1П20 оказалась выше ожиданий рынка. Чистый процентный доход составил 12,3 млрд руб. (+11% г/г) против консенсус-прогноза в размере 11,5 млрд руб. Чистая прибыль составила 3,6 млрд руб. (+3,6% г/г) против ожиданий рынка на уровне 3,3 млрд руб.

Расчетные дивиденды Лукойла за первое полугодие составляют 46 руб./ао (1% дивидендная доходность), совет директоров рассмотрит их в октябре, сообщил CFO компании.

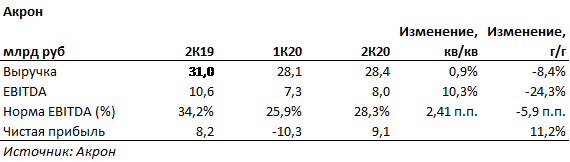

Акрон представил финансовые результаты по МСФО за 2К20. Компания ожидает, что поддержку финансовым показателям в следующих кварталах окажут восстановление цен на удобрения, ослабление рубля.

- Выручка за 2К20 составила 28,4 млрд руб (-8,4% г/г, +0,9% кв/кв);

- EBITDA: 8 млрд руб. (-24,3% г/г, +10,3% кв/кв);

- EBITDA маржа: 28,3%;

- Чистая прибыль: 9,1 млрд руб. (убыток в 1К20, +11,2% г/г).

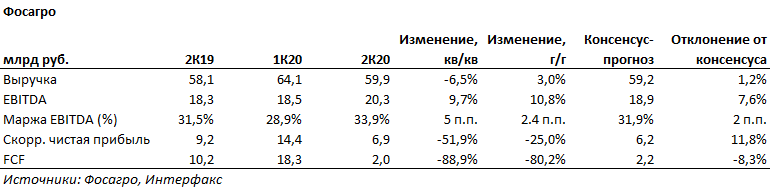

Фосагро опубликовал финансовые результаты за 2К20 лучше по EBITDA, скорр. чистой прибыли.

Выручка составила 59,9 млрд руб. (+3% г/г; -6,5% кв/кв). EBITDA составила 20,3 млрд руб. (+11% г/г; +9,7% кв/кв). Скорр. чистая прибыль – 6,9 млрд руб. (-25% г/г; -52% кв/кв)

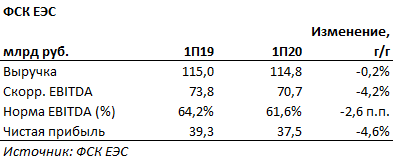

ФСК ЕЭС представила финансовые результаты по МСФО за 1П20.

- Выручка составила 114,8 млрд руб. (-0,2% г/г);

- Скорр. EBITDA: 70,7 млрд руб. (-4,2% г/г);

- Скорр. EBITDA маржа: 61,6%;

- Чистая прибыль: 37,5 млрд руб. (-4,6% г/г).

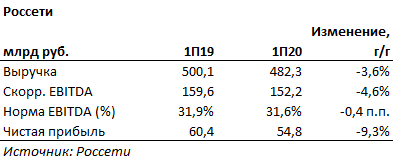

Россети представили финансовые результаты по МСФО за 1П20.

- Выручка составила 482,3 млрд руб. (-3,6% г/г);

- Скорр. EBITDA: 152,2 млрд руб. (-4,6% г/г);

- Скорр. EBITDA маржа: 31,6%;

- Чистая прибыль: 54,8 млрд руб. (-9,3% г/г);

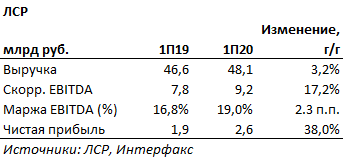

ЛСР опубликовал сильные финансовые результаты по МСФО за 1П20.

Выручка составила 48,1 млрд руб. (+3,2% г/г). EBITDA: 9,2 млрд руб. (+17,2% г/г). Чистая прибыль: 2,6 млрд руб. (+38% г/г).

С 4 по 20 августа Алроса провела аукцион в цифровом формате по продаже алмазов специальных размеров (более 10,8 кар.). Было реализовано 132 лота общей массой более 1,7 тыс. кар. По мнению компании, результат говорит о восстановлении спроса на высококачественное алмазное сырье, а также о постепенном принятии рынком нового формата продаж.

Новатэк запустил первый малотоннажный СПГ-завод в Магнитогорске мощностью 40 тыс. т в год. Продукция завода будет в основном использоваться в качестве газомоторного топлива.

Корпоративные события

| Дата | Компания | Событие |

| Пн, 31 августа | Аэрофлот | Финансовые результаты по МСФО за 2К20 |

| Газпром | Финансовые результаты по МСФО за 2К20 | |

| Ленэнерго | Финансовые результаты по МСФО за 2К20 | |

| Вт, 1 сентября | Яндекс | Ребалансировки MSCI Russia вступят в силу |

| Ср, 2 сентября | Московская биржа | Объём торгов, август |

| Полиметалл | Последний день для попадания в реестр акционеров, имеющих право на получение дивидендов за 1П20 | |

| Чт, 3 сентября | АФК Система | Финансовые результаты по МСФО за 2К20 |

| Пт, 4 сентября | Северсталь | Последний день для попадания в реестр акционеров, имеющих право на получение дивидендов за 2К20 |

| Пн, 7 сентября | Полюс | Финансовые результаты по МСФО за 2К20 |

| Вт, 8 сентября | ||

| Ср, 9 сентября | ||

| Чт, 10 сентября | Алроса | Продажи, август |

| Пт, 11 сентября |

Рыночные индикаторы

| Валютный рынок | Значение | Изм. за 5 дней | Изм. с начала года |

| USD/RUB | 74,01 | -1,06% | 19,40% |

| EUR/RUB | 88,06 | -0,17% | 26,85% |

| EUR/USD | 1,19 | 0,90% | 6,15% |

| DXY | 92,33 | -0,95% | -4,21% |

| Товарные рынки | |||

| Brent, $/барр. | 46,09 | 2,63% | -30,17% |

| Gold, $/унц. | 1 966 | 1,67% | 29,59% |

| Фондовый рынок | |||

| Индекс МосБиржи | 2 980 | -0,52% | -2,16% |

| РТС | 1 266 | 0,29% | -18,29% |

| MSCI Russia | 611 | -0,32% | -24,30% |

| DJIA | 28 654 | 2,59% | -16,31% |

| S&P 500 | 3 508 | 3,26% | -11,22% |

| NASDAQ Comp. | 11 696 | 3,39% | -1,82% |

| FTSE 100 | 5 964 | -0,81% | -20,93% |

| Euro Stoxx 50 | 3 316 | 0,80% | -23,63% |

| Nikkei 250 | 23 158 | 0,77% | -17,07% |

| Shanghai Comp. | 3 419 | 0,88% | -6,23% |

| Криптовалюта | |||

| Bitcoin | 11 629 | -1,38% | 60,28% |

| Ethereum | 423,93 | 4,60% | 227,49% |

| Ripple | 0,24 | -3,51% | 36,67% |

| Litecoin | 52,1 | -0,76% | 41,84% |

| Данные обновлены 31.08.2020 в 10:30 | |||