Кто и зачем покупает IT-сектор?

Ключевой источник волатильности рынка на прошлой и в ближайшие недели – неспособность нынешней администрации и демократов договориться о продлении срока действия льгот для безработных (миллионы американцев подают заявки на пособия по безработице), а также о дополнительных мерах фискального стимулирования на уровне штатов и федерального правительства. Публикация протоколов заседания ФРС ускорила бегство в защитные активы. Управляющие регулятора выразили обеспокоенность по поводу темпов восстановления экономики, признали необходимость дополнительных мер фискального стимулирования, а также ухудшили экономические прогнозы.

Трамп ранее обошел конгресс, распорядившись обеспечить выплаты безработным в размере $400 в неделю. Другая программа предусматривала выплату $600 в неделю, а также вычет из подоходного налога. При этом последнее слово по многим вопросам государственных расходов остается за конгрессом, поэтому реализация этой меры вполне может затянуться из-за юридических формальностей. Без дополнительных федеральных выплат штатам в условиях нестабильной ситуации с уровнем заболеваемости растут риски скачков безработицы, как по итогам недели, так и за месяц и в начале сентября. По нашему мнению, демократы будут медлить с принятием этих мер, чтобы усилить политическое давление на Трампа в преддверии важнейших выборов. Такой подход повысит беспокойство по поводу стоимости циклических акций, в частности транспортного сектора, финансов и нефтегазового сектора, а также некоторых производителей потребительских товаров и товаров длительного пользования.

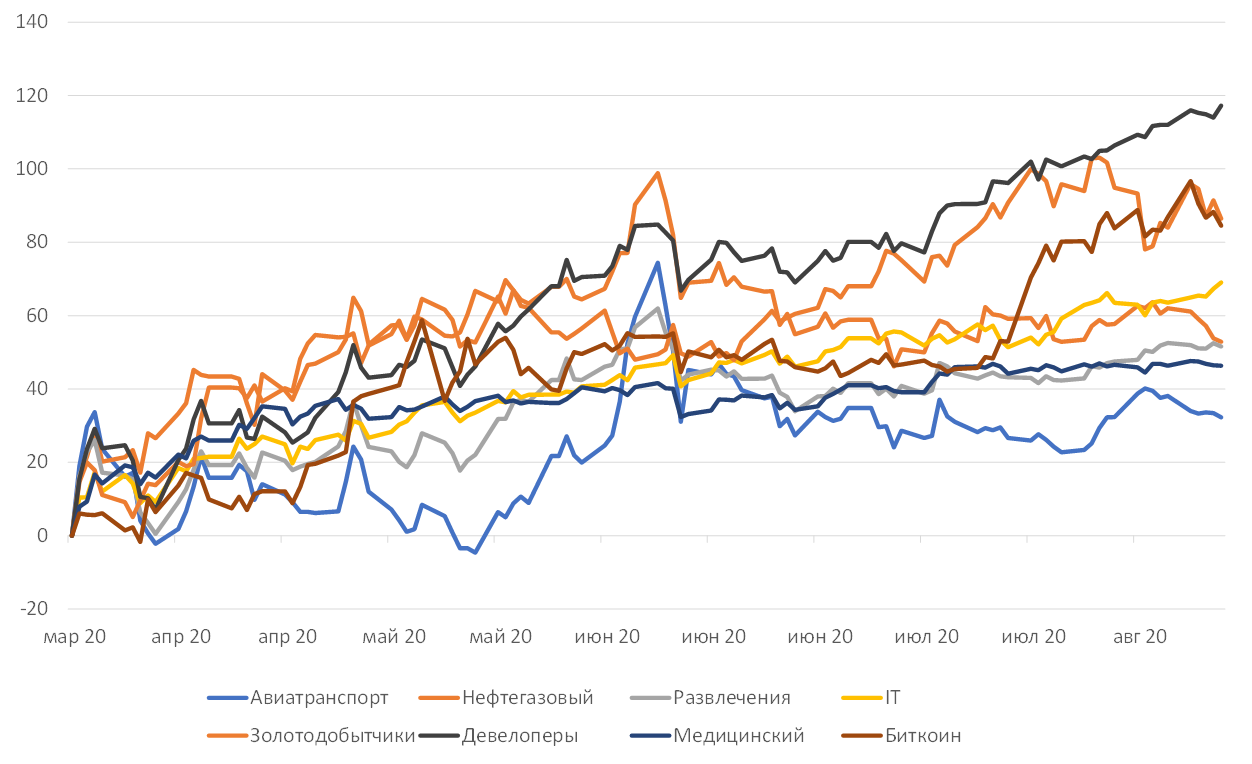

Динамика ключевых активов и секторов с минимальных уровней, %

Источник: Bloomberg, ITI Capital

Расхождение в экономических данных

По итогам августа ожидается сокращение розничных продаж и потребительских расходов в США, но в ближайшие месяцы ожидается значительный рост товарных запасов и объемов торговли. Производители, особенно автомобилей и сырья, станут главными бенефициарами этой динамики, которая уже стала заметна в июле, хотя есть риски замедления темпов роста и возможность прихода второй волны пандемии.

Вышедшие на прошлой неделе данные PMI от Markit по Европе и США подтверждают рост экономики в июле, но рост PMI замедлился по сравнению с маем и июнем примерно вдвое, а индикатор впервые с января преодолел 50 п. Августовское значение PMI Европы от Markit указало на замедление роста впервые после майского восстановления, в то время как в США восстановление продолжается, показатель достиг максимума с февраля 2019 г.

Объем строительства новых домов в США в июле вырос на рекордные 23%, а число разрешений на строительство – на 19% г/г, при этом количество заявок на пособие по безработице в США превзошло 1 млн за неделю по 14 августа. Рост индекса опережающих индикаторов США продолжает замедляться – показатель прибавил 1,4% по сравнению с ростом на 2% ранее.

На рынке продолжает расти IT-пузырь

Спорадический спрос на рисковые активы сохраняется, чему способствует удорожание акций интернет-компаний S&P 500 и Nasdaq, цены на которые за неделю выросли на 4% благодаря ралли компаний FAANG (Facebook, Amazon, Apple, Netflix Google), в основном Apple (+9%). Бумаги производителей второстепенных товаров и услуг подорожали на 3,3%. В страновом разрезе в лидеры роста вышла Турция (+2,7%), несмотря на негативные прогнозы Fitch в связи со снижением золотовалютных резервов страны, которые упали на $33 млрд с начала пандемии.

Никель, пшеница и алюминий за неделю подорожали на 1,5%. S&P 500 прибавил 0,7% из-за роста в IT-секторе. Циклические бумаги находились под давлением, Dow Jones закрылся без изменений, а Russel 2000 опустился на 1,7%. Снижение было обусловлено главным образом продажами акций нефтесервисных компаний (-10%), финансовых компаний S&P 500 (-3,4%) и компаний малой капитализации S&P 600. РТС и фондовый индекс Бразилии опустились на 2%. Сталелитейные компании также оказались под давлением. Инвесторы продавали бумаги нефтегазовых компаний, несмотря на то, что Brent по-прежнему стоил около $45/барр., что отражает общий переток средств из value stocks в growth stocks.

Доллар отыграл часть потерь, восстановившись в основном к валютам развитых стран (DM), особенно к евро, в результате чего валюты развивающихся рынков (EM) оказались под давлением. Так, бразильский реал подешевел на 2%, венгерский форинт – на 1,1%, а рубль – на 1%.

Является ли ситуация в IT- и коммуникационном секторе США пузырем?

Исходя из технических показателей, это, безусловно, так. На пять крупнейших IT-компаний приходится 22% рынка, что является рекордным показателем по сравнению с 18% во время пузыря доткомов, в то время как на все IT и телекоммуникационные компании, в частности Google и ему подобные, приходится менее 40% рынка по сравнению с 37% в 2000-х гг. Таким образом, отношение капитализации рынка США к ВВП превышает 200%, что более чем в два раза выше среднего значения для развитых стран. Япония ближе к США чем другие страны по этому показателю (150%), в то время как в Европе он составляет менее 70%. С точки зрения оценки текущий показатель P/E для акций IT-компаний составляет менее 35x, что в два раза больше, чем для общего рынка, или 495 акций S&P 500.

Growth stocks выросли более чем на 30% с начала года по сравнению с мартовским минимумом из-за пандемии, мер стимулирования на триллионы долларов, низкой или отрицательной доходности, замедления восстановления экономики, низкой инфляции и неопределенности с дополнительными мерами стимулирования. Value stocks подешевели на 10% с начала года и выросли на 32% с мартовского минимума.

В настоящее время на growth stocks приходятся 60%, доля value stocks сократилась до 40% и находится на 30–40% ниже уровня до начала пандемии.

Высокие цены на акции и низкая доходность облигаций обычно несовместимы, но возможны, когда низкие ставки отражают значительное смягчение денежно-кредитной политики, слабую инфляцию и ожидания восстановления финансовых результатов компаний.

Таким образом, американский фондовый рынок будет продолжать опережать европейский, доля IT-сектора на котором составляет 8%, несмотря на то, что в Европе лучше справляются с коронавирусом.

Кто покупает IT-компании?

На акции IT-сектора и медицинского сектора, производителей товаров длительного пользования, в частности Lowe’s, Home Depot и Target, а также провайдеров услуги связи приходится менее 70% портфеля хедж-фондов. На 10 лучших акций хедж-фондов приходятся бумаги IT-сектора, медицинского сектора, производителей потребительских товаров длительного пользования, которые сообщили о росте финансовых результатов во втором квартале, хорошем денежном потоке и рекордной прибыли. Спрос на IT обусловлен пандемией, от которой выигрывают бенефициары «режима самоизоляции» и онлайн-торговля, в то время как спрос на потребительские товары длительного пользования объясняется высоким спросом на жилье и автомобили.

Ключевые риски в ближайшей перспективе

В числе ключевых рисков этой недели и до конца месяца – отчет по розничным продажам в США, за которым последуют данные о бюджетном дефиците в США, а также противостояние между США и Китаем. По нашему мнению, рынки могут справиться с этими рисками, учитывая мощную динамику экономики этим летом, меры властей США в отношении Китая, а также консенсус по антикризисным мерам на $1 трлн между республиканцами и демократами.

Зарубежные рынки – предстоящая неделя

Власти различных стран стремятся соблюсти баланс между ослаблением коронавирусных ограничений для стимулирования экономического роста и попытками предотвратить увеличение числа случаев заболеваемости COVID-19. Власти некоторых стран сообщают о скачке уровня заболеваемости, после того, как весной эпидемию уже брали под контроль.

Власти Нью-Йорка разрешили возобновить работу залов и музеев, введя ограничения по посещаемости; власти Великобритании начнут направлять гражданам домой специалистов по эпидрасследованиям. Власти Германии исключили дальнейшее ослабление ограничений из-за эпидемии после недавнего скачка уровня заболеваемости, тогда как власти Греции и Ирландии решили ужесточить действующие ограничительные меры. Власти Южной Кореи наложили запрет на большие собрания людей в Сеуле, чтобы остановить рост заболеваемости.

Вторник, 25 августа

- Продажи новостроек за июль, композитный индекс стоимости жилья S&P/CS Composite-20 с учетом сезонных колебаний, индекс цен на жильё, индекс доверия потребителей CB

- Германия: ВВП, индекс делового климата IFO

Среда, 26 августа

- США: объем заказов на товары длительного пользования.

- Мексика: ВВП, квартальный доклад по инфляции

- Франция: индекс деловой активности

- Торговля: Новая Зеландия, Гонконг

Четверг, 27 августа

- Выступление президента Дональда Трампа на съезде Республиканской партии

- Корея: ставка, пресс-конференция председателя ЦБ

- США: число заявок на пособие по безработице

- Выступление председателя ФРС Джерома Пауэлла на ежегодном экономическом симпозиуме ФРБ Канзас-Сити

- Уточненная оценка ВВП США за второй квартал; по предварительным данным, сокращение ВВП стало максимальным за всю историю наблюдений

Пятница, 28 августа

- Еврозона, Германия, Италия, Новая Зеландия: уточненный индекс потребительской уверенности от Университета Мичигана

- Италия: индекс делового доверия

- Великобритания: индекс деловой уверенности Lloyd’s

- Ценовой индекс расходов на личное потребление, объём товарных запасов на оптовых складах, индекс деловой активности

- Бразилия: инфляция, общая сумма непогашенных займов, безработица

Российский рынок за неделю

За прошлую неделю рубль ослаб к доллару и к евро до 74,80 руб. и 88,21 руб. соответственно. Индекс Мосбиржи снизился на 2,17%, РТС - на 4,67%.

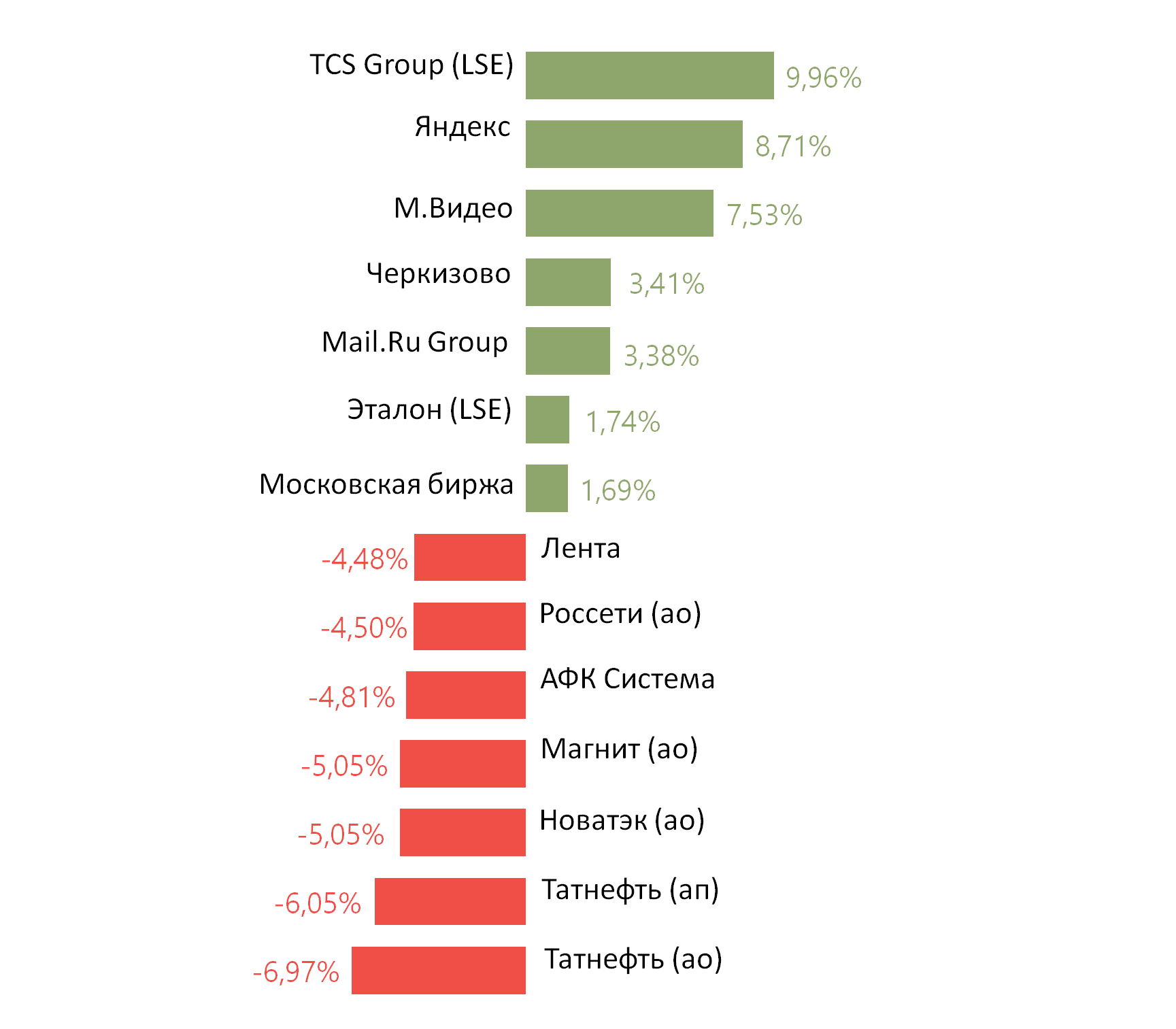

Лидеры роста и падения

Лидерами роста стали TCS Group (+9,96%), Яндекс (+8,71%), М.Видео (+7,53%), Черкизово (+3,41%), Mail.Ru Group (+3,38%), Эталон ( +1,74%), Московская биржа (+1,69%).

В число аутсайдеров вошли Татнефть (ао -6,97%, ап -6,05%), Новатэк (ао -5,05%), Магнит (ао -5,05%), АФК Система (-4,81%), Россети (ао -4,50%), Лента (-4,48%).

Источник: ITI Capital

Предстоящая неделя – российский рынок

На предстоящей неделе финансовые результаты по МСФО за 2К20 представят М.Видео, Детский Мир, Полиметалл, БСПБ, Русгидро.

Дивиденды, дополнительная эмиссия и обратный выкуп

Совет директоров Детского мира рекомендовал направить оставшуюся нераспределённую прибыль за 4К19 на дивиденды. Таким образом, дивиденд может составить 2,5 руб./акция, что соответствует 2% доходности. Дата закрытия реестра — 29 сентября. Общий объем выплаченных дивидендов по результатам за 2019 г. может составить 7,8 млрд руб. (100% от чистой прибыли по РСБУ), или 10,6 руб./акция, 8,3% доходности.

ГОСА состоится 25 августа.

Совет директоров Татнефти рекомендовал дивиденды за 1П20 в размере 9,94 руб./ао, 9,94 руб./ап. Доходность по ао составляет 1,65%, по ап – 1,72%. Датой закрытия реестра предложено утвердить 12 октября. Окончательное решение по выплате дивидендов будет принято на ГОСА, которое состоится 30 сентября.

Совет директоров Черкизово рекомендовал дивиденды по итогам 1П20 в размере 48,79 руб./акция, что соответствует 2,6% доходности. Дата закрытия реестра - 5 октября.

ВОСА состоится 24 сентября.

Наблюдательный совет Сбербанка рекомендовал дивиденды за 2019 г. в размере 18,7 руб./акция, что соответствует 7,98% доходности по ао и 8,5% - по ап.

Совет директоров ВТБ рекомендовал дивиденды за 2019 г. в размере 10% от чистой прибыли по МСФО за 2019 г. или 0,00077345337561138 руб. /акция, что соответствует 2% доходности.

ГОСА - 24 сентября.

Совет директоров Распадской рекомендовал дивиденды за 1П20 в размере 2,7 руб./акция. Доходность составляет 2,4%. Датой закрытия реестра предложено утвердить 15 октября. Окончательное решение по выплате дивидендов будет принято на ВОСА, которое состоится 25 сентября.

Новости

Московская биржа представила финансовые результаты по МСФО за 2К20 лучше ожиданий рынка.

Комиссионные доходы составили 8 млрд руб. (+21,8% г/г; +1% кв/кв) (+4% vs консенсус);

Процентные доходы: 4 млрд руб. (-10,5 г/г; +0,9% кв/кв) (+0,8% vs консенсус);

EBITDA: 9,3 млрд руб. (+13,6% г/г; +13,1% кв/кв) (+8,8% vs консенсус);

Скорректированная на разовые резервы EBITDA по МСФО 9: 8,7 млрд руб. (+7,4% г/г; -4,3% кв/кв), оказалась незначительно ниже прогноза;

Чистая прибыль: 6,8 млрд руб. (+15,5% г/г; +15,5% кв/кв) (+6,5% vs консенсус);

Скорректированная чистая прибыль: 6,3 млрд руб. (+8,6% г/г; -3,9% кв/кв).

Московская биржа обновила прогноз по росту операционных расходов в 2020 г. с 6-8,5% до 7-8,5%.

-782.png)

Результаты МТС по МСФО за 2К20 оказались лучше ожиданий рынка.

Выручка выросла на 1,3% г/г (-1,6% к/к), до 117,7 млрд руб.;

OIBDA выросла на 0,6% г/г (0,2% к/к), до 51,6 млрд руб.;

Чистая прибыль: -7,4% г/г (-33,1% к/к), до 11,8 млрд руб.;

Чистый долг/LTM OIBDA составил 1,3х против 1,6х в 2К19 и 1,6х в 1К20.

Прогноз МТС на 2020 г. подтвержден: в мае МТС снизила прогноз на 2020 г., который, тем не менее, подтверждает устойчивость бизнеса в условиях экономического кризиса. МТС ожидает либо сохранение показателя выручки на уровне 2019 г., либо рост на 3%. По OIBDA компания прогнозирует снижение показателя на 2% или его сохранение на уровне прошлого года.

-488.png)

Мечел. Финансовые результаты по МСФО за 2К20 - прибыль от продажи компаний, входящих в состав Эльгинского угольного комплекса, составила 45,6 млрд руб.

- Выручка за 2К20 составила 64,5 млрд руб (-17,8% г/г, -5,5% кв/кв);

- EBITDA 8,9 млрд руб (-41,1% г/г, -32,7% кв/кв);

- EBITDA маржа 13,7%;

- Чистая прибыль 47,1 млрд руб. (убыток в 1К20, существенный рост в годовом выражении);

- ND 311,5 млрд руб;

- ND/EBITDA 6,9x в 1П20 (7,5x в 2019 г.).

-259.png)

Мечел - хорошие операционные результаты за 2К20, устойчивый спрос на продукцию, влияние пандемии на производственную деятельность компании несущественно.

Добыча угля компании в 2К20 увеличилась до 4,578 млн т (+7% кв/кв), производство чугуна и стали выросло до 0,872 млн т (+5% кв/кв) и до 0,876 млн т (+6% кв/кв), соответственно. Продажи концентрата коксующегося угля увеличились до 1,628 млн т (+14% кв/кв), энергетического угля – до 0,882 млн т (+11% кв/кв).

Qiwi представил финансовые результаты за 2К20 лучше ожиданий рынка.

Скорр. выручка Qiwi за 2К20 составила 6,8 млрд руб. (+23% г/г; +9,2% кв/кв).

Скорр. EBITDA – 3,9 млрд руб. (+48% г/г; +70% кв/кв),

EBITDA маржа – 57%.

Скорр. чистая прибыль – 2,8 млрд руб. (+40,3% г/г; +57% кв/кв).

Qiwi может выплатить по итогам 2К20 $0,33/акция, что соответствует доходности на уровне 2%. Дата закрытия реестра для получения дивидендов - 22 сентября, выплаты компания планирует провести 24 сентября.

-302.png)

Газпром нефть опубликовала результаты за 2К20 в соответствии с ожиданиями рынка.

- Выручка составила 398 млрд руб. (-37% г/г; -23% кв/кв)

- EBITDA: 67 млрд руб. (-65% г/г; -18% кв/кв)

- Скорр. EBITDA: 83 млрд руб. (-61% г/г; -16% кв/кв)

- Чистая прибыль: 22 млрд руб. (-79,4% г/г; против убытка в 14 млрд руб. в 1К20)

SIBN RX: -1,83%

-402.png)

Россия в 1П20 экспортировала продукции АПК (агропромышленного комплекса) на $13 млрд (+18% г/г). Ведущим покупателем стал Китай ($1,9 млрд, +35% г/г) , на втором месте - Турция ($1,5 млрд, +42% г/г), на третьем – Казахстан ($974 млн, +20% г/г).

На зерно пришлось 27% аграрного экспорта. Его поставки в натуральном выражении выросли на 25% г/г, до 17,6 млн т. Крупнейшими покупателями российского зерна в этом году остаются Турция, Египет и Саудовская Аравия. После рекордного урожая масличных в прошлом году экспорт продукции масложировой отрасли в первой половине 2020 г. вырос до $2,5 млрд, или на 31% г/г.

ТМК - финансовые результаты по МСФО за 2К20 оказались выше ожиданий. По данным компании, рынок труб остаётся под давлением в Российском дивизионе. ТМК ожидает постепенного восстановления потребления труб в Европе, EBITDA в 2П20 на уровне 1П20 - около 17,186 млрд руб., если рыночная конъюнктура не ухудшится.

- Выручка за 2К20 составила 55,7 млрд руб. (-34% г/г, +0,6% кв/кв), +0,3% выше консенсуса;

- EBITDA – 8,4 млрд руб. (-32,4% г/г, -3,3% кв/кв), +7,1% существенно выше консенсуса;

- EBITDA маржа – 15,2%;

- Чистая прибыль 0,6 млрд руб. (-83,8% г/г, -96,9% г/г).

-771.png)

Распадская - финансовые результаты по МСФО 1П20 - сокращение объёма реализации угля, высокие отраслевые и производственные риски.

- Выручка за 1П20 составила $314 млн (-42,5% г/г);

- EBITDA $124 млн (-58,2% г/г);

- EBITDA маржа 39,5%;

- Чистая прибыль $104 млн (-50,7% г/г);

-953.png)

Tele2, принадлежащий Ростелекому, совместно с Sunrise запустил с 15 августа 5G для российских абонентов в Швейцарии. Для подключения к 5G у абонентов нет необходимости в смене сим-карты. Сеть подключается автоматически или через настройки телефона.

Mail.Ru (MRG): значительные и своевременные инвестиции в быстрорастущий рынок. СП сфере транспорта и еды (online-to-offline) Сбербанка и Mail.ru Group получило от обеих сторон на равных условиях дополнительное финансирование в размере 12 млрд руб. После дополнительного финансирования Сбербанк и Mail.ru Group сохранят равные доли в СП (по 45,005%).

Полюс приобретает 94,4% компании Лензолото по цене 19,9 млрд руб. Цена выкупа акций у несогласных со сделкой акционеров установлена в размере 19 567 руб. за одну обыкновенную акцию Лензолота.

Австралийский фонд Macquarie, РФПИ и инвестфонд AGC Equity Partners выходят из совместного консорциума, который владеет 19,03% в Энел Россия. Каждый партнер теперь владеет своими акциями напрямую: Macquarie выкупил свою долю в 5,8%, РФПИ - 5,5%.

Фонд Macquarie начал готовиться к продаже своего пакета. Не исключается продажа пакета на рынке.

Лента открыла два новых супермаркета в Москве и в Ленинградской области, городе Тихвин с торговой площадью 678 кв. м и 1 136 кв. м соответственно. Наряду с продукцией федерального ассортимента и СТМ покупателям будет предложена продукция местных производителей. Супермаркеты находятся в арендованных помещениях.

Северсталь внедряет систему автоматического изменения ширины кристаллизатора на установках непрерывной разливки стали на площадке Череповецкого металлургического комбината. Инициатива направлена на увеличение суточного объема плавок с 82 до 86.

Корпоративные события

| Дата | Компания | Событие |

| Пн, 24 августа | М.Видео | Финансовые результаты по МСФО за 1П20 |

| Вт, 25 августа | Детский мир | Финансовые результаты по МСФО за 2К20 |

| Новатэк | СД рассмотрит дивиденды | |

| Ср, 26 августа | Полюс | Последний день для попадания в реестр акционеров, имеющих право на получение дивидендов за 2019 г. |

| Полиметалл | Финансовые результаты по МСФО за 1П20 | |

| БСПБ | Финансовые результаты по МСФО за 2К20 | |

| Чт, 27 августа | Русгидро | Финансовые результаты по МСФО за 2К20 |

| Пт, 28 августа | ||

| Пн, 31 августа | Аэрофлот | Финансовые результаты по МСФО за 2К20 |

| Вт, 1 сентября | ||

| Ср, 2 сентября | Московская биржа | Объём торгов, август |

| Чт, 3 сентября | ||

| Пт, 4 сентября | Северсталь | Последний день для попадания в реестр акционеров, имеющих право на получение дивидендов за 2К20 |

Рыночные индикаторы

| Валютный рынок | Значение | Изм. за 5 дней | Изм. с начала года |

| USD/RUB | 74,80 | 2,67% | 20,68% |

| EUR/RUB | 88,21 | 2,28% | 27,07% |

| EUR/USD | 1,18 | -0,51% | 5,21% |

| DXY | 93,22 | 0,23% | -3,29% |

| Товарные рынки | |||

| Brent, $/барр. | 44,91 | -0,55% | -31,95% |

| Gold, $/унц. | 1 934 | -0,49% | 27,47% |

| Фондовый рынок | |||

| Индекс МосБиржи | 2 996 | -2,17% | -1,65% |

| РТС | 1 262 | -4,67% | -18,52% |

| MSCI Russia | 613 | -5,84% | -24,05% |

| DJIA | 27 930 | 0,00% | -16,31% |

| S&P 500 | 3 397 | 0,72% | -11,22% |

| NASDAQ Comp. | 11 312 | 2,65% | -1,82% |

| FTSE 100 | 6 012 | -1,28% | -20,29% |

| Euro Stoxx 50 | 3 289 | -0,48% | -23,63% |

| Nikkei 250 | 22 980 | -0,71% | -17,07% |

| Shanghai Comp. | 3 389 | -1,48% | -6,23% |

| Криптовалюта | |||

| Bitcoin | 11 792 | -0,79% | 62,52% |

| Ethereum | 405,28 | -5,44% | 213,08% |

| Ripple | 0,24 | -3,95% | 41,64% |

| Litecoin | 52,5 | -3,81% | 42,93% |

| Данные обновлены 24.08.2020 в 10:30 | |||