Реально-виртуальная война

Прошлая неделя снова выдалась волатильной для циклических акций и экспортоориентированных стран, которые оказались под давлением негативных экономических данных и повышения уровня заболеваемости коронавирусом во всем мире. В центре внимания в связи с эпидемией остаются США. IT-акции и традиционные хедж-активы, в частности золото, серебро, и нетрадиционные, в том числе биткоин, продолжили дорожать. Но не все выглядит плохо – американские компании продолжают отчитываться о росте финансовых показателей, результаты 84% компаний превзошли прогнозы, и не только FAANG, которые на прошлой неделе сообщили о значительном росте финансовых показателей, но и циклические.

Рост Dow Jones и S&P 500 преимущественно обусловлен удорожанием акций Интернет-ретейлеров, в частности Amazon, Apple, Paypal, Ebay, а также бумаг традиционных IT-компаний, в том числе Microsoft, Facebook и др. На IT-акции в настоящее время приходится 40% американского рынка, их доля увеличивается, и поэтому оценки S&P 500 очень высоки (форвардный показатель P/E на 12 месяцев составляет 18 по сравнению с 15,5 у всего американского рынка). Доля циклических акций на рынке продолжает сокращаться, хотя они имеют первостепенное значение для экономики, поскольку сфера услуг не может существовать без производства. Дисконт циклических акций к IT достиг нового максимума в 67%.

За неделю с 24 по 31 июля серебро подорожало на 7% и осталось в лидерах роста в июле (+34%). Также в плюсе акции интернет-ретейлеров S&P 500, которые подорожали на 5,5% за неделю и на 5% – за месяц, китайские IT-бумаги, которые выросли на 4,5% за неделю и на 12% – за месяц, несмотря на риски санкций в отношении ведущих компаний КНР, в частности Huawei, TikTok и т.д., спрос со стороны китайских инвесторов остается высоким.

S&P 500 IT и золото за неделю подорожали на 3,5%, однако за месяц цены на золото выросли на 11%, а S&P 500 IT – на 4%. Помимо отдельных секторов США, в основном IT, в лидеры роста на этой неделе вышел китайский фондовый рынок, что удивительно, учитывая растущую напряженность в отношениях между Вашингтоном и Пекином и меры американских регуляторов в отношении китайских компаний. В целом S&P 500 прибавил 1%, чему способствовал рост циклических секторов.

Рынок Бразилии вырос на 2,8%, а развивающиеся рынки (EM) – на 2%. Железная руда подорожала на 1,5%, евро – на 1,4%.

Наиболее привлекательные рынки по сравнению с США

Несмотря на рост евро к доллару, европейские акции продолжают отставать, за неделю они подешевели на 2,5%, немецкий DAX упал на 3,8% из-за продаж в банковском секторе, который просел на 5%. Европейские рынки снизились на 1% в июле, несмотря на рост евро на 5%. В этих условиях дисконт европейского рынка к рынку США увеличился до 10%. Наша цель по паре EUR/USD, если уровень заболеваемости в США не вырастет, составляет $1,20; иными словами, европейский рынок должен догнать американский по темпам роста.

Кроме Европы в число самых дешевых рынков вошли развитые страны в порядке убывания дисконта: Корея (34%), Великобритания (24%), Япония (20%) и Швейцария (14%). В число наиболее дорогих рынков вошли Франция и Индия.

В число самых дешевых рынков EM вошли Казахстан с дисконтом 75%, Турция (62%), Украина (59%), Россия (53%) и ЮАР (43%), Китай (31%), общий дисконт EM к американскому фондовому рынку составляет 25%.

Обзор месяца

Несмотря на то, что эпидемия вышла из-под контроля в США, Индии и странах Латинской Америки, глобальные рисковые активы и инструменты хеджирования подорожали по итогам месяца, в числе аутсайдеров оказались циклические акции и страны, наиболее подверженные риску, в частности Россия, СНГ, восточноевропейские страны, а также Турция.

Лидеры роста

Хедж-активы вышли в лидеры роста в июле, так как серебро подорожало на 34%, а медицинский сектор S&P вышел в лидеры в разрезе акций, прибавив 27%. Российские ретейлеры оказались в числе лидеров по динамике (+16%).

Бразилия стала лидером в страновом разрезе (+17%), также в плюсе оказались Тайвань (+14%) и Чили (+9%), в целом БРИК вырос на 9% за месяц благодаря хорошей динамике в Китае и Индии, поэтому БРИК наряду с EM вдвое превзошел американский рынок акций, который вырос на 5% в июле.

Середнячки

Нефть Brent подорожала на 5% вместе с еврооблигациями EM и IT-сектором S&P 500. Высокодоходные компании в США и мировые акции подорожали на 4% вместе с медью и сельскохозяйственными товарами/домашним скотом, цены на которые выросли на 2–3%.

Аутсайдеры

Худшими по динамике в июле стали Турция, Казахстан и Украина, которые потеряли 7 и 4% соответственно. Россия прибавила 1,7%, а Европа потеряла 0,5%. Поддержку российскому рынку оказало закрытие реестров, в июле отсечки проходят у порядка 60% компаний, которые выплачивают дивиденды за 2019 г.

Европейские страны испытывают проблемы с экономикой, DAX потерял более 5% в июле в основном из-за негативных статистических данных за второй квартал. На прошлой неделе Германия сообщила о падении ВВП на 10%, а Европа – на 12,1% во втором квартале. Перспективы третьего квартала выглядит лучше, так как Европа преодолевает эпидемию, в отличие от США.

Главными аутсайдерами в разрезе рынков в июле стала Турция (-7%), и Греция (-5,4%). Российский нефтегазовый сектор опустился на 5,5%.

Доллар в июле снизился на 4,4%, в основном к евро, утянув за собой рубль (-4,2%), динамика оказалась худшей с марта/апреля,

Что покупать?

Акции

Американские, европейские и российские циклические бумаги высшего инвестиционного уровня в области финансов, нефтегазовой промышленности, транспорта и продуктовых ретейлеров. Среди них Citibank, JPMorgan, Credit Agricole, BNP Paribas, ENI, Coty, Delta Airlines, TechnipFMC, Boeing, Schlumberger, Devon Energy, Xerox, Роснефть, Lufthansa, Lukoil, Sberbank, Danone, Nestle, Coca Cola.

Валюта

Покупайте российский рубль с прогнозируемым целевым значением 69-70 руб./$, турецкую лиру, мексиканское песо и бразильский реал.

Сырьевые товары

Стоимость Brent может преодолеть $50/барр., как мы и ожидали, если мы увидим улучшение ситуации с пандемией в США.

Драгоценные металлы и биткоин

Цены на золото завышены ($2000/унция), потенциал роста серебра больше, ближе к $30/унция. Биткоин на прошлой неделе достиг нашего целевого значения, +$11 тыс., потенциал удорожания драгоценных металлов ограничен на данный момент, как и потенциал биткоина.

Обзор финотчетности

Во 2К20 (63% компаний, входящих в S&P 500, представили финрезультаты) 84% отчитавшихся компаний S&P 500 сообщили о неожиданном росте прибыли на акцию, а 69% компаний S&P 500 сообщили о неожиданном росте выручки. Если по итогам квартала прибыль вырастет на 84%, то число компаний S&P 500, сообщивших о росте прибыли на акцию (EPS), достигнет максимума за всю историю наблюдений за этим показателем компанией FactSet с 2008 г.

Во 2К20 комбинированная прибыль S&P 500 (включает фактические результаты компаний, которые отчитались, и оценочные результаты компаний, которые еще не отчитались) снизилась на 35,7%. Если после публикации результатов всеми компаниями снижение составит 35,7%, снижение прибыли в годовом выражении станет максимальным со 4К08, когда оно составило 69,1%.

На неделе

На этой неделе выйдут данные по производству за июль и данные по занятости в США. На прошлой неделе статистика по числу заявок на пособие по безработице не улучшилась, так в крупных штатах США на Юге и Западе действуют ограничительные меры, а большинство частных компаний в сфере услуг вынуждено увольнять работников, хотя ранее они, наоборот, нанимали работников на это время. Кроме того, ведущие отраслевые компании, в частности Delta, AA, Boeing, GE и другие циклические компании, объявили о массовых увольнениях.

Вторник, 4 августа

- США: объем промышленных заказов, заказов на товары длительного пользования

- Бразилия: промышленное производство

- Австралия: ставка, торговля, розничные продажи

- Япония: денежная база, ИПЦ

Среда, 5 августа

- Изменение числа занятых в несельскохозяйственном секторе от ADP, торговый баланс

- Бразилия: ставка

- Гонконг, Сингапур, Индия: Markit PMI

- Китай: индекс деловой активности секторе (PMI) от Caixin

- Испания, Швеция, Италия, Франция, Германия, Великобритания, ЮАР: PMI

Четверг, 6 августа

- Индия: ставка

- Великобритания: ставка, доклад о монетарной политике

- США: число первичных заявок на получение пособий по безработице

Пятница, 7 августа

- Как ожидается, размер зарплаты в США вырастет третий месяц подряд, хотя и меньшими темпами, чем в июне

- Объём товарных запасов на оптовых складах (м/м), данные по числу буровых в США от Baker-Hughes

График недели

-946.png)

Российский рынок за неделю

За прошлую неделю рубль ослаб к доллару и к евро до 74,41 руб. и 87,55 руб. соответственно. Индекс Мосбиржи повысился на 1,69%, РТС снизился на 1,71%.

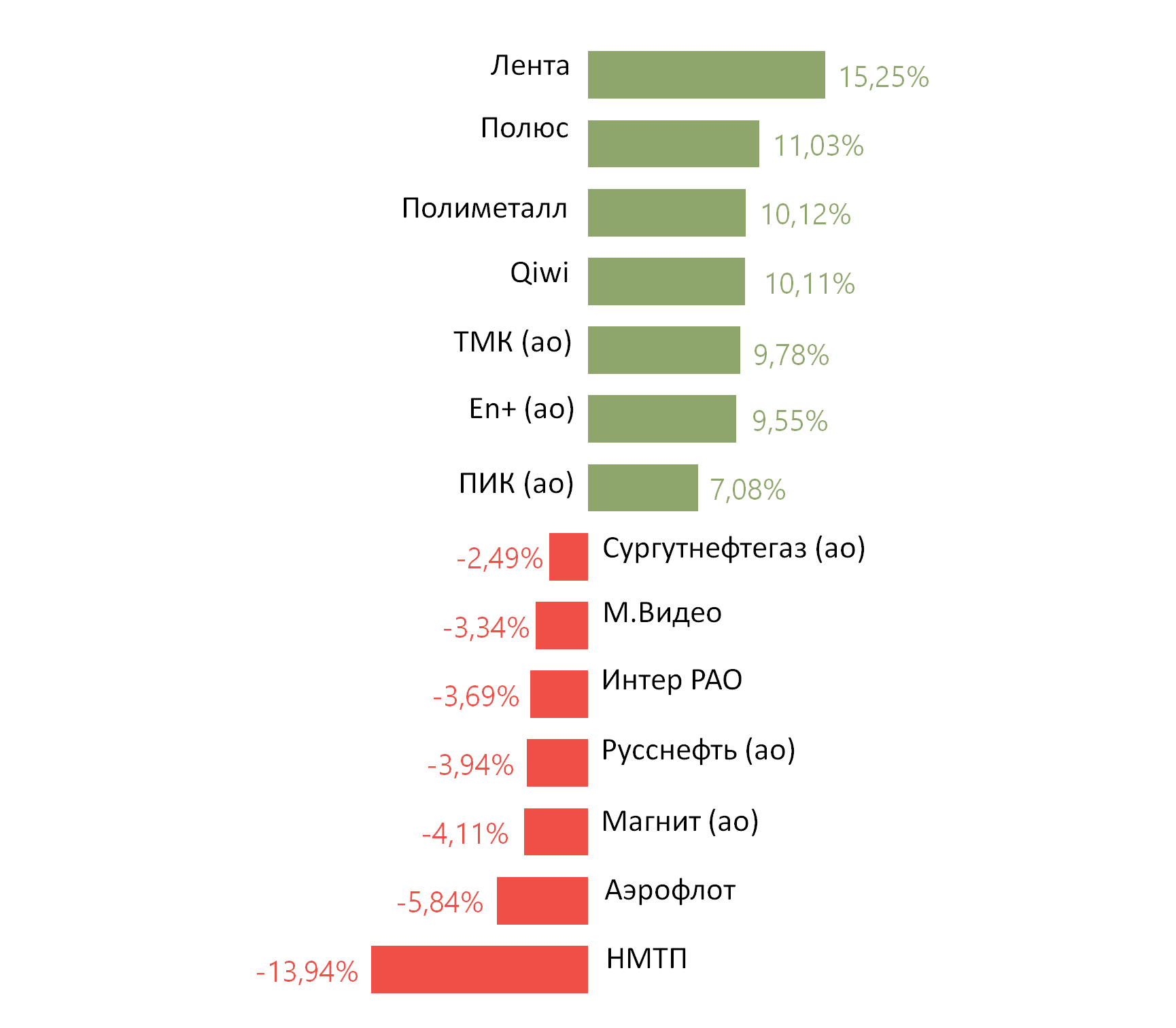

Лидеры роста и падения

Лидерами роста стали Лента (+15,25%), Полюс (+11,03%), Полиметалл (+10,12%), Qiwi (+10,11%), ТМК (ао +9,78%), En+ (ао +9,55%), ПИК (ао +7,08%).

В число аутсайдеров вошли НМТП (-13,94%), Аэрофлот (-5,84%), Магнит (ао -4,11%), Русснефть (ао -3,94%), Интер РАО (ао -0,94%), Интер РАО (-0,52%), Аэрофлот (-0,43%).

Источник: ITI Capital

Долговые рынки

Локальные рынки развивающихся стран на прошлой неделе двигались разнонаправленно. На рынке ОФЗ наблюдалась отстающая динамика на фоне оттока средств нерезидентов и значительного ослабления рубля. Тем не менее, продажи не носили «обвальный» характер – наиболее длинные выпуски потеряли в пределах 2 п.п. от номинала. Всего по итогам недели суверенная кривая повысилась на 10-13 б.п. на среднем и дальнем отрезках, таким образом, угол наклона увеличился еще значительнее. Несмотря на временное преимущество продавцов, мы по-прежнему сохраняем позитивный взгляд на ОФЗ до конца года. Так, уже к пятнице продажи гособлигаций остановились, и рынок перешел к боковой динамике. На наш взгляд, сохраняющиеся ожидания по смягчению монетарной политики в сочетании с повысившейся доходностью ОФЗ и ослабевшим рублем создают привлекательный момент для открытия длинных позиции. По мере возвращения обменного курса рубля к его равновесному положению мы ждем усиления спроса на ОФЗ и возврата денежных потоков иностранных инвесторов.

Негативные настроения на внутреннем рынке на прошлой неделе естественным образом отразились на итогах еженедельных аукционов Минфина. Ведомство смогло привлечь минимальный объем с начала апреля – 27,7 млрд руб. Аукционное меню в этот раз выглядело достаточно консервативно: предлагались два среднесрочных выпуска с постоянным и переменным купонами (ОФЗ 26234 и 29014). Высоким спросом пользовался только флоатер (193 млрд руб.). Но и его объемы размещения оказались достаточно скромными (всего 19,2 млрд руб.) из-за неготовности Минфина предоставлять видимый ценовой дисконт к вторичному рынку.

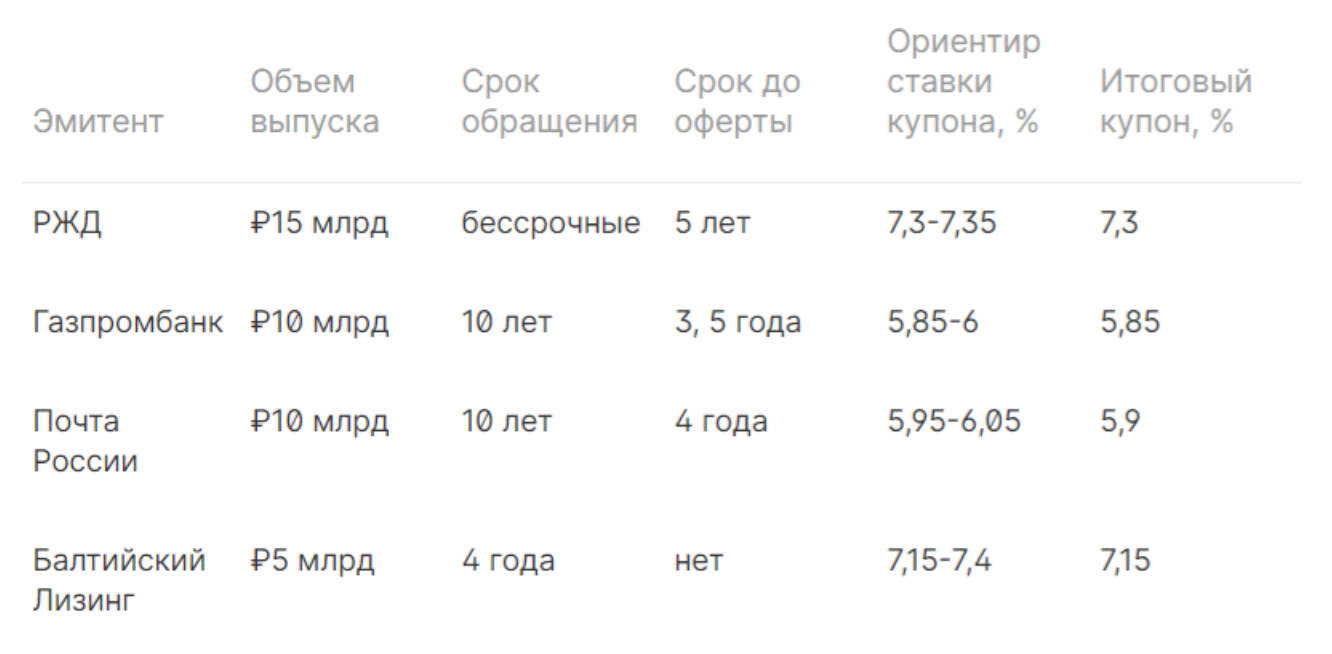

На первичном рынке корпоративных эмитентов высокой активности по-прежнему не наблюдалось. Состоялся сбор заявок на новые рублевые облигации РДЖ (вечные), ГПБ, Почты России и Балтийского лизинга. Ниже в таблице представлены сводные данные по размещениям.

На внешних рынках в течение недели также наблюдалась разнонаправленная динамика. Положение российской суверенной кривой практически не поменялось. Длинные выпуски выглядели чуть лучше – наиболее длинный бенчмарк Russia 47 завершил неделю с доходностью YTM 3,18% (-4 б.п.). Под сильным давлением оказались суверенные бонды Турции и Украины, рост ставок по которым достигал 70 б.п.

Предстоящая неделя – российский рынок

На предстоящей неделе Ростелеком, Евраз, ТГК-1, TCS Group, Veon представят финансовые результаты по МСФО за 2К20.

Дивиденды, дополнительная эмиссия и обратный выкуп

Совет директоров МТС рекомендовал дивиденды за 1П20 в размере 8,93 руб./акция, что соответствует 2,7% доходности. Дата закрытия реестра – 12 октября. ГОСА состоится 30 сентября.

Новости

Евраз представил операционные результаты за 2К20. Новость нейтрально-негативна для бумаг компании, так как масштаб снижения производства основных металлов больше сопоставимого снижения у ММК и Северстали.

Консолидированное производство стали в 2К20 составило 3,377 млн т (-5,1% кв/кв, -3,7% г/г), что обусловлено капитальными ремонтами на Евраз ЗСМК и Евраз НТМК. Объемы продаж стальной продукции выросли до 3,382 млн т (+4,9% кв/кв, +0,1% г/г). Производство рядового коксующегося угля в 2К20 сократилось до 4,165 млн т (-26,8% кв/кв, -40,5% г/г).

Компания ожидает сохранения неопределенности в отношении объемов производства и продаж по всем группам товаров в 3К20.

Сбербанк опубликовал результаты за 2К20 по МСФО лучше ожиданий аналитиков Интерфакса на 15% по чистой прибыли. Чистые расходы по созданию резерва под ожидаемые убытки по кредитному портфелю по амортизированной стоимости составили 123,1 млрд руб. за второй квартал 2020 г., тогда как рынок ожидал 162,1 млрд руб.

Комиссионные доходы ожидаемо упали на 5% к/к на фоне слабой экономической активности, тогда как чистые процентные расходы выросли на 7% кв/кв. Отношение операционных расходов к операционным доходам составило 33,5%, снизившись на 1,1 п.п. г/г.

Во 2К20 корпоративное кредитование снизилось по МСФО на 2,6% кв/кв, до 14,6 трлн руб., розничное – выросло на 0,9% кв/кв, до 8,3 трлн руб. Замедление кредитования во 2К20 логично связано со снижением активности в карантин.

Средства клиентов выросли на 1,1% кв/кв, до 23,3 трлн руб., при этом средства физлиз увеличились на 3% кв/кв, до 23,3 трлн руб.

-1000.png)

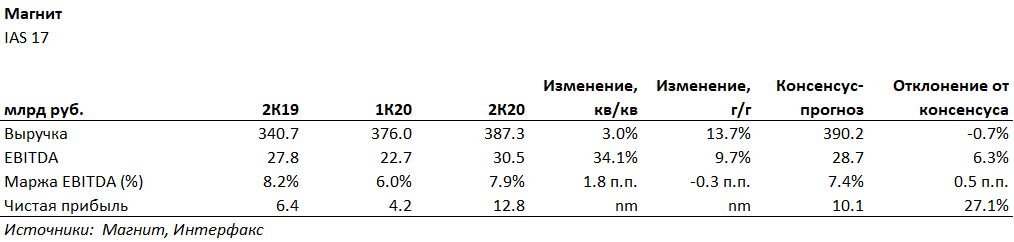

Магнит представил финансовые результаты по МСФО за 2К20 лучше ожиданий.

Выручка составила 387,3 млрд руб. (+13,7% г/г; +3% кв/кв), EBITDA – 30,5 млрд руб. (+28,7% г/г; +9,7% кв/кв), чистая прибыль – 12,8 млрд против 6,4 млрд руб. во 2К19 и 4,2 млрд руб. в 1К20.

Ретейлер снизил прогноз капитальных затрат до 45–50 млрд руб. с ранее ожидаемых компанией 60–65 млрд руб. В 2020 г. компания планирует открыть около 600 магазинов (net, с учетом закрытий) в рамках программы органического развития в 2020 г. (169 магазинов (net) уже было открыты в 1П20). Ранее компания прогнозировала открытие 1,3 тыс. магазинов в 2020 г.

Магнит сохранил лидерство по темпам роста выручки г/г в первом и втором кварталах – выручка выросла на 13,7% г/г против 13,2% г/г у Х5.

Магнит – планы на 2020 г.

Магнит планирует запустить пилотный проект по собственной доставке продуктов питания и начать тестировать формат e-grocery в ноябре 2020 г., также компания тестирует доставку товаров из аптеки, Магнит планирует выйти в направление e-pharma к сентябрю текущего года. В планах компании – запуск омникальной платформы для заказов продуктов. На текущий момент Магнит производит доставку продуктов благодаря партнерам. В центральном регионе доставку осуществляет iGooods, в Краснодарском крае – Broniboy. Также ретейлер тестирует экспресс-доставку с Яндекс.Лавкой в Москве и Pony Express в Ростове-на-Дону и Волгограде, поддерживая склады партнеров.

Мы считаем, что Магнит сможет занять лидирующие позиции в eCommerce в центральном регионе и в Южном округе, благодаря как собственной хорошей логистике, так и налаживанию партнерских отношений с проектами, осуществляющими быструю доставку, что позволит минимизировать затраты на выстраивание логистики.

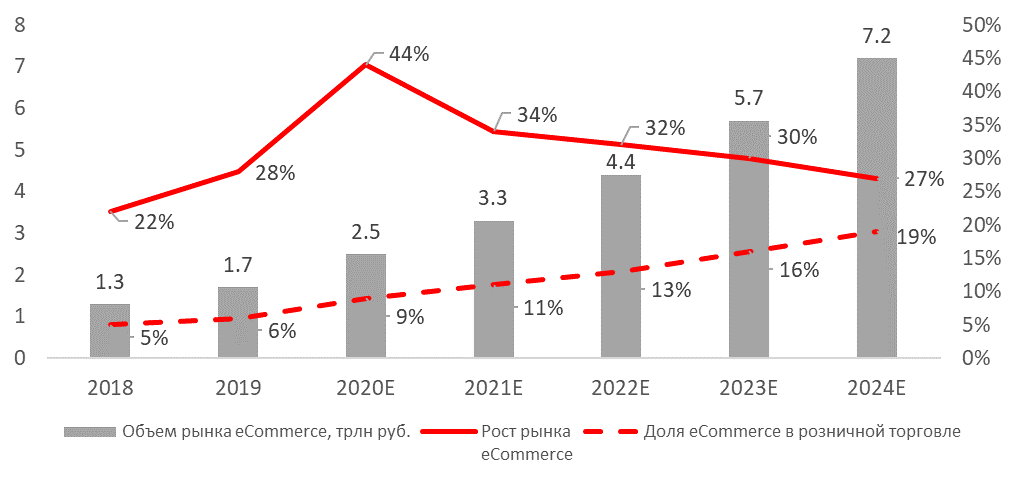

По данным Data Insight, CAGR eCommerce в России в 2020-2024 гг. составит порядка 33%, в результате рынок ретейла вырастет более чем в три раза, e-Commerce будет составлять около 19% от продаж против 6% в 2019 г.

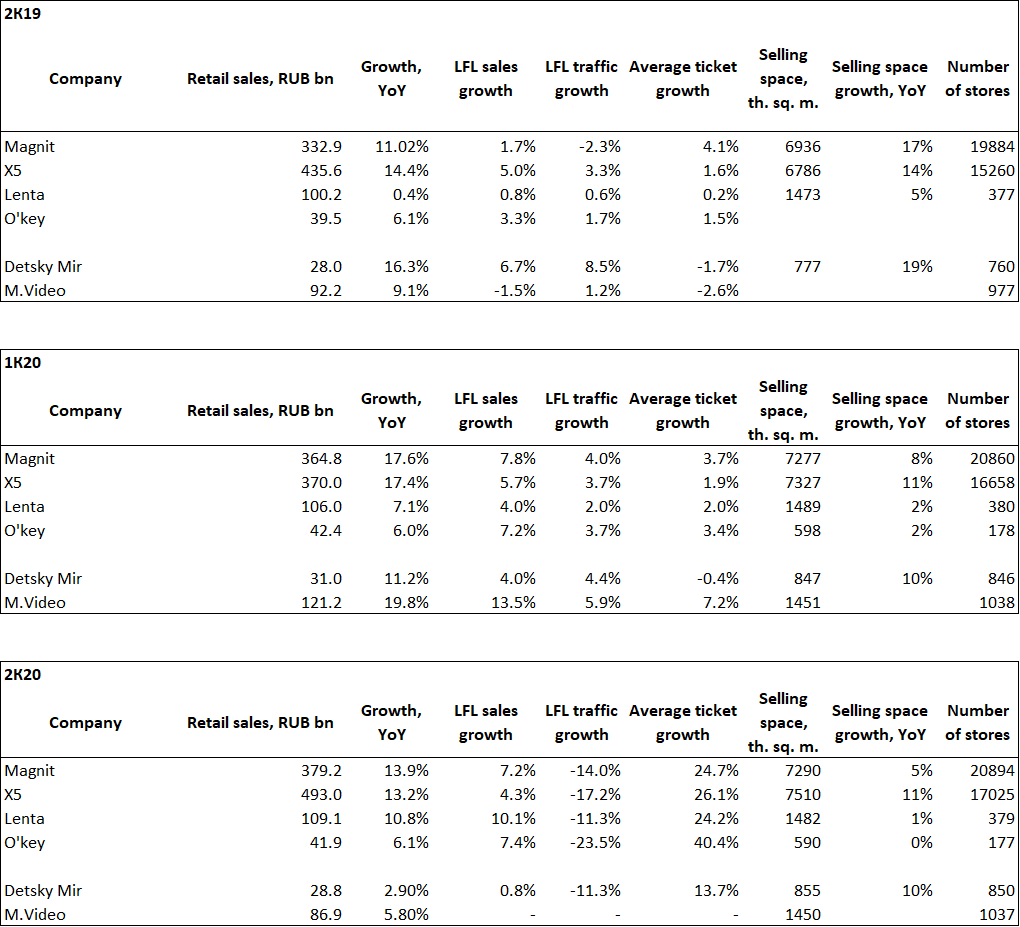

Операционные показатели крупнейших ретейлеров России

Источник: данные компаний

Прогноз темпов роста eCommerce

Источник: Data Insight

ММК опубликовал финансовые результаты по МСФО за 1К20, согласно которым выручка оказалась на 2% выше консенсус-прогноза, EBITDA - ниже на 5,4%. Мы считаем новость негативной для бумаг компании в связи с серьезными отрицательными отклонениями по ключевым показателям и скромными дивидендами (относительно уже объявленных у Северстали за 2К20).

-460.png)

Выручка компании снизилась до $1,27 млрд (-25,8% кв/кв; -36,6% г/г) в связи со снижением объемов продаж на фоне проведения плановой реконструкции стана 2500 г/п, коррекцией цен на сталь. EBITDA составила $226 млн (-48,9% кв/кв, -54,5% г/г). Чистая прибыль сократилась до $58 млн (-55,7% кв/кв, -78,7% г/г). Свободный денежный поток составил -$18 млн ($115 млн в 1К20, $188 млн в 2К20 у Северстали, $304 млн в 2К20 у НЛМК).

ММК ожидает увеличения CAPEX в 3К20 относительно 2К20. Капитальные вложения во 2К20 составили $176 млн (+35,4% кв/кв). Компания ожидает роста объёма продаж в 3К20 в связи с запуском стана 2500 г/п в середине июля после реконструкции.

СД рекомендовал акционерам утвердить дивиденды за 1П20 в размере 0,607 руб./акция, дивидендная доходность составляет 1,52%. Датой закрытия реестра предложено положить 23 сентября 2020 г.

Норильский никель отчитался о росте производства всех основных металлов по итогам 2К20 относительно и квартальной, и годовой динамики. С одной стороны, результаты соответствуют производственному плану, с другой – рост в 2К20, в условиях негативных экстерналий, является положительным индикатором. Мы оцениваем данную новость нейтрально-позитивно для бумаг компании.

Объем производства никеля увеличился до 55,8 тыс. т (+8% кв/кв; +3,4% г/г) за счёт постепенного выхода производства рафинированного никеля по новой технологии на Кольской ГМК на проектные показатели, увеличения выпуска карбонильного никеля до 1,6 тыс. т (+3% кв/кв), меди – до 124,9 тыс. т (+9%, без существенных изменений г/г) в связи с приростом сырья. Производство палладия выросло до 722 тыс. унций (+32% кв/кв; -5,5% г/г), платины - до 172 тыс. унций (+15% кв/кв -0,07% г/г) .

Пятёрочка, входящая в состав X5 Retail Group, продолжает тестировать магазины без кассиров среди сотрудников. В ближайшее время планируется принятие решения в пользу их открытии для широкого круга покупателей.

Также компания может ускорить темпы открытия магазинов в 2021 г. в случае стабилизации экономической ситуации.

Правительство России одобрило допэмиссию акций Аэрофлота с условием сохранения контроля в компании у государства. Допэмиссия будет проведена по открытой подписке, при этом по ее итогам доля государства через Росимущество в Аэрофлоте должна быть не меньше текущих 51,17%. Сумма допэмиссии не раскрывается.

Яндекс представил финансовые результаты по GAAP за 2К20 лучше консенсус-прогноза Интерфакса по EBITDA.

Выручка компании составила 41,4 млрд руб. (без изменений г/г; -11,9% кв/кв), скорр. EBITDA – 8,5 млрд руб. (-35,2 г/г; -30,1% кв/кв), скорректированная чистая прибыль – 1,9 млрд руб. (-67,2% г/г; -62,8% кв/кв).

Рекламный бизнес сократился на 14,9% г/г, 17,8% кв/кв, до 24,8 млрд руб. (составив 60% выручки), против снижения на 5,7% г/г, 5,5% кв/кв у Mail.Ru Group (32% выручки).

-686.png)

-877.png)

-53.png)

Энел Россия представил ожидаемо слабые (учитывая ранее уже опубликованную операционную статистику) финансовые результаты за 1П20. Выручка компании в 2019 г. составила 20,87 млрд руб. (-40,9% г/г), EBITDA – 5,56 млрд руб. (-36,9% г/г), чистая прибыль – 2,8 млрд руб. (убыток в размере 2,1 млрд руб. в 1П19). Наибольшее влияние на финансовые результаты компании за 2П20 оказали вывод из портфеля активов компании Рефтинской ГРЭС, низкие рыночные цены на электроэнергию.

Несмотря на результаты, компания сохраняет планы по выплате дивидендов за 2020 г. в размере 0,085 руб./акция, что соответствует дивидендной доходности на уровне 9%.

Выручка Ленты в 1П20, согласно МСФО 16, выросла до 216,9 млрд руб. (+8,9% г/г), EBITDA – до 24,8 млрд руб. (+31,8% г/г). Чистая прибыль составила 8,9 млрд руб. против убытка в 1П19 в размере 4,8 млрд руб.

Сопоставимые розничные продажи в 1П20 выросли на 7,1% г/г (LFL средний чек вырос на 12,5%, LFL трафик - сократился на 4,8%). В 1П20 Лента открыла три новых супермаркета в Санкт-Петербурге. Онлайн-продажи увеличились в три раза, до 1,9 млрд руб.

Операционные результаты Русала за 2К20 снизились по сравнению с 2К19: производство алюминия составило 942 тыс. т (-1,4% кв/кв -1,2% г/г), продажи – 976 тыс. т (+6,8% кв/кв, -9,8% г/г). Средняя цена реализации алюминия снизилась до $1654/т (-11,3% кв/кв, -16% г/г). Несмотря на восстановление производственных условий по всему миру, мировой спрос на алюминий в 1П20 снизился на 6,6% г/г.

Корпоративные события

| Дата | Компания | Событие |

| Пн, 3 августа | ||

| Вт, 4 августа | Московская биржа | Объём торгов, июль |

| Ср, 5 августа | Ростелеком | Финансовые результаты по МСФО за 2К20 |

| Чт, 6 августа | Евраз | Финансовые результаты по МСФО за 2К20 |

| ТГК-1 | Финансовые результаты по МСФО за 2К20 | |

| TCS Group | Финансовые результаты по МСФО за 2К20 | |

| Veon | ||

| Пт, 10 августа | ||

| Пн, 11 августа | Алроса | Продажи, июль |

| Вт, 12 августа | Юнипро | Финансовые результаты по МСФО за 1П20 |

| Норильский никель | Финансовые результаты по МСФО за 2К20 | |

| Ср, 13 августа | ||

| Чт, 14 августа | Русал | Финансовые результаты по МСФО за 1П20 |

| X5 Retail Group | Финансовые результаты по МСФО за 2К20 | |

| Пт, 15 августа | Алроса | Финансовые результаты по МСФО за 1П20 |

Рыночные индикаторы

| Валютный рынок | Значение | Изм. за 5 дней | Изм. с начала года |

| USD/RUB | 74,41 | 3,74% | 20,06% |

| EUR/RUB | 87,55 | 4,73% | 26,12% |

| EUR/USD | 1,18 | 0,58% | 4,96% |

| DXY | 93,48 | -0,57% | -3,02% |

| Товарные рынки | |||

| Brent, $/барр. | 43,38 | -0,80% | -34,27% |

| Gold, $/унц. | 1 975 | 2,11% | 30,18% |

| Фондовый рынок | |||

| Индекс МосБиржи | 2 912 | 1,69% | -4,41% |

| РТС | 1 234 | -1,71% | -20,30% |

| MSCI Russia | 604 | -2,08% | -25,10% |

| DJIA | 26 428 | -0,16% | -16,31% |

| S&P 500 | 3 271 | 1,73% | -11,22% |

| NASDAQ Comp. | 10 745 | 3,69% | -1,82% |

| FTSE 100 | 5 898 | -3,69% | -21,81% |

| Euro Stoxx 50 | 3 174 | -4,12% | -23,63% |

| Nikkei 250 | 22 174 | -2,42% | -17,07% |

| Shanghai Comp. | 3 355 | 4,52% | -6,23% |

| Криптовалюта | |||

| Bitcoin | 11 179 | 10,08% | 54,08% |

| Ethereum | 383,51 | 19,51% | 196,26% |

| Ripple | 0,25 | 35,66% | 45,68% |

| Litecoin | 49,0 | 18,38% | 33,35% |

| Данные обновлены 03.08.2020 в 9:00 | |||