Почему рынки сохраняют оптимизм?

Глобальные акции продолжают стремительно дорожать, в лидеры роста вышел фондовый рынок Китая после публикации хороших экономических данных по PMI и сектору услуг, которые растут второй месяц подряд в условиях стимулирования экономики. Вербальные интервенции госСМИ поддержали ралли, которому способствуют надежды на быстрое восстановление экономики после пандемии и введение новых мер по стимулированию, в результате чего частные инвесторы переключились на акции IT-сектора. Китайский индекс CSI 300 вырос на 14%, китайский IT-индекс – на 6,5%, фондовый рынок Бразилии – на 5%. В США IT-сектор вышел в лидеры роста (+5%) благодаря ралли акций ретейлеров.

В целом динамика развивающихся рынков выглядела лучше (+4%) на фоне резкого роста нефтегазового сектора (+4%) и сырьевых товаров. Повысились также индексы Юго-Восточной Азии, помимо Китая, Южной Кореи и Индии. Европейские рынки выросли на 3,8% также благодаря восстановлению экономики. Российские акции отстают (+1,2%), несмотря на резкий рост добычи нефти и значительные дивидендные выплаты, которые помогли рынкам меньше, чем мы ожидали.

Российский дивидендный сезон подошел к середине, более 50% компаний уже объявили о закрытии реестра, выплатив 730 млрд руб. дивидендов. До конца июля крупнейшие выплаты произведут МТС (6,4%), Лукойл (6,5%) и Газпром (7,6%).

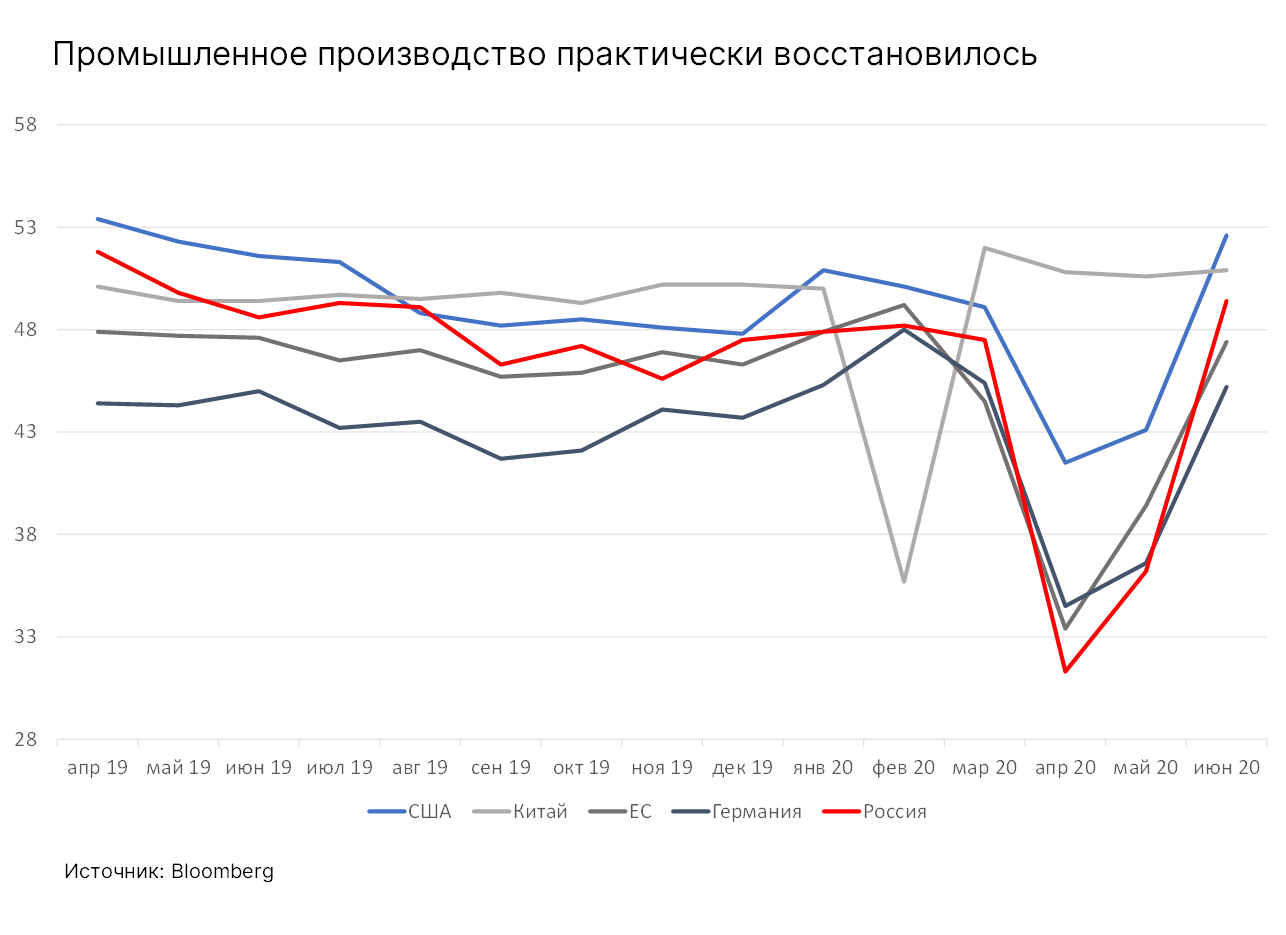

США и Китай частично отыграли свои экономические потери, в результате чего, согласно индикатору PMI, их промышленное производство вернулось к докризисному уровню. России не хватает до роста (>=50 б.п.) всего 1 п. Производство в Европе в июне увеличилось с 39,4 п. до 47,4 п., но до выхода на траекторию роста показателю не хватает 2,6 п.

В результате скачка производства, роста занятости во всем мире, а также потребительских расходов и потребительской уверенности, число обращений за пособиями по безработице в США снизилось, а уровень безработицы в стране упал с пиковых 14,7% в апреле до 11,1% в июне. Число рабочих мест в несельскохозяйственном секторе американской экономики выросло в июне на 4,767 млн, обновив исторический максимум; прогноз составлял 2,9 млн. Число частично занятых на рынке труда США все еще составляет 15–18 млн, хотя оно и снизилось с пиковых уровней февраля.

Основной фактор беспокойства: скачок выявляемых случаев заболеваемости в США

Если уровень заболеваемости COVID-19 во всем мире продолжит расти, что может привести к остановке экономической деятельности в июле и в последующие месяцы, настроения инвесторов станут пессимистичными. Финансовые результаты, публикация которых начнется с середины июля, могут превзойти пессимистичные прогнозы: доход на акцию во втором квартале может рухнуть на 37% г/г, т.е. масштаб падения станет больше, чем в 4К08 (34,3%).

В мире зарегистрировано 11,1 млн случаев заражения коронавирусом, число смертей превысило 527 тыс. Всемирная организация здравоохранения сообщила о рекордных 212 326 случаях коронавируса, выявленных за 24 часа, на утро 4 июля – число выявляемых случаев за сутки превысило 200 тыс. впервые в истории эпидемий. ВОЗ сообщила, что суточный прирост по итогам прошлой недели составлял минимум 163 тыс., при этом США вышли в лидеры по этому показателю. На Америку приходится 51% всех выявленных случаев, или 5,58 млн из 10,92 млн, на Европу – 25%, на Восточное Средиземноморье, включая Ближний Восток – 10%.

Зарубежные рынки – предстоящая неделя

Мы думаем, что рынки останутся в «бычьем» тренде, но инвесторы будут более осторожны, они будут следить за ростом числа случаев инфицирования в США, который может привести к карантину 2.0 и экономическому спаду, поэтому мы ожидаем, что волатильность останется высокой.

S&P 500 пытается подняться до 3220 п., уровня 9 июня, после чего мы ожидаем коррекцию. Самым мощным драйвером рынка до сих пор выступали переоцененные акции IT-компаний и неконвенциональные инвестидеи, в частности Tesla.

Наиболее перепроданные акции в США и Европе – нециклические потребительские, в том числе Carnival, Coty, AA, Delta и Tapestry, нефтегазовый сектор, в том числе Schlumberger, Apache и т.д., а также финансовый, в частности более нишевые акции Capital One или более широкие, в частности Citi, JPM и т.д.

Ключевые события в ближайшее время:

- ЦБ Австралии и Малайзии примут решения по ставке

- Отчет Минэнерго США по запасам сырой нефти в среду

- Инвесторы ждут еженедельного отчета по числу заявок на пособие по безработице в США в четверг

- В пятницу в Сингапуре состоятся всеобщие парламентские выборы

Власти различных стран ослабляют режим изоляции и снимают ограничения на поездки, чтобы разогнать экономический рост, оставив при этом под контролем ситуацию с COVID-19. Прошло шесть месяцев с тех пор, как Всемирная организация здравоохранения сообщила о новом коронавирусе, но «худшее еще впереди», заявил глава ВОЗ Тедрос Адханом Гебрейесус на брифинге в Женеве на прошлой неделе. Губернатор Техаса, где стремительно растет уровень заболеваемости, призвал приостановить экономическую деятельность и распорядился закрыть бары и таверны.

Вторник, 7 июля

- Чили: торговля, экспорт меди

- Австралия: ставка

- Малайзия: ставка

- Германия: промышленное производство

- Румыния: ВВП

- Китай: золотовалютные резервы

- ЮАР: резервы, индекс потребительских настроений

- Япония: расходы домохозяйств

Среда, 8 июля

- Президент США Дональд Трамп примет в Белом доме своего мексиканского коллегу Андреса Мануэля Лопеса Обрадора.

- Бразилия: розничные продажи

- Чили, Венгрия: ИПЦ

- Швейцария: безработица

- Япония: счет текущих операций

- Норвегия: ВВП

Четверг, 9 июля

- Число первичных заявок на пособие по безработице

- США: число первичных заявок на получение пособий по безработице; индекс доверия потребителей США от Bloomberg; запасы на оптовых складах

- Мексика: ИПЦ, протоколы заседания ЦБ

- Перу: ставка

- Германия: экспорт, торговый баланс

- ЮАР: обрабатывающее производство

- Китай: ИПЦ, индекс цен производителей (PPI)

График недели

Российский рынок за неделю

За прошлую неделю рубль ослаб к доллару и евро до 71,4 руб. и 80,29 руб. соответственно. Индекс Мосбиржи повысился на 1,45%, РТС снизился на 0,93%.

Лидеры роста и падения

Лидерами роста стали Mail.Ru Group (+5,33%), Россети (ап +5,15%), Эталон (+4,8%), Полиметалл (+4,55%), Qiwi (+4,39%), НЛМК (ао +4,31%), Полюс (+4,1%).

В число аутсайдеров вошли Петропавловск (-14,23%), Башнефть (ао -2,3% ап -3,98%), Норильский никель (-3,45%), Распадская (-2,18%), Ростелеком (ао -1,16%), М.Видео (-0,83%).

-884.png)

Источник: ITI Capital

Долговые рынки

Несмотря на то, что прошлая неделя была укороченной, а активность игроков невысокой, российский долговой рынок пребывал в весьма волатильном состоянии на фоне внезапно возникших геополитических рисков. Первая волна распродаж обрушилась во вторник, когда под усилившимся давлением продавцов доходность ОФЗ на среднем и дальнем участках кривой выросла на 15–20 б.п. Масла в огонь также подлили не самые успешные первичные аукционы Минфина, на которых было размещено ОФЗ всего на 28 млрд руб. — минимум с апреля текущего года. Таким образом, рынок откатился к уровням середины мая. Однако достаточно быстро сформировался коррекционный отскок, что позволило отыграть примерно половину понесенных потерь. В пятницу продавцы вновь стали оказывать давление на котировки гособлигаций, хотя по итогу дня торговый оборот был весьма скромным (в том числе по причине выходного дня в США). Обобщая в целом за неделю, кривая ОФЗ поднялась на 30–40 б.п. Доходность 10-летнего бенчмарка вновь оказалась выше 6% годовых. В результате рынок вернулся к отметкам конца апреля, когда фаза активного снижения ключевой ставки и формирования ожиданий длительного периода мягкой ДКП еще не началась. Также стоит отметить резкий рост угла наклона кривой за счет устойчивого положения ближнего участка. Так, спред на отрезке 5–10 лет расширился до 150 б.п., максимума за последние несколько лет. Мы по-прежнему придерживаемся мнения, что ОФЗ со сроками погашения от 10 лет выглядят привлекательно и рассматриваем случившуюся «просадку», как хорошую возможность для формирования позиций. При этом мы также ожидаем, что в ближайшие дни ЦБ вновь начнет оказывать поддержку рынку словесными интервенциями в преддверии скорого заседания по монетарной политике, намеченного на 24 июля.

На прошлой неделе Минфин также обнародовал планы на третий квартал. Ведомство решило увеличить объем заимствований до 1 трлн руб., сделав основной акцент (70%) на среднесрочном сегменте. Несмотря на то, что на первый взгляд цифра выглядит достаточно внушительной, по нашему мнению, особого негативного воздействия на рынок это не окажет. При сопоставлении с фактическим нетто-привлечением за 2К20 (870 млрд. руб.) предложение возрастет всего на 15%. При этом за счет большего числа аукционных дней (13 против 11 кварталом ранее) средний еженедельный объем размещения сократится до 77 млрд руб. по сравнению со 100 млрд руб. с апреля по июль.

Предстоящая неделя – российский рынок

На предстоящей неделе не ожидается публикации финансовой отчетности по МСФО за 1К20.

Дивиденды, дополнительная эмиссия и обратный выкуп

Акционеры Сургутнефтегаза ожидаемо утвердили дивиденды по итогам 2019 г. в размере 0,65 руб./ао и 0,97 руб./ап. Дата закрытия реестра – день покупки бумаг для получения дивидендов – 20 июля 2020 г. Дивидендная доходность по ао может составить 1,69%, по ап – 2,76%.

Акционеры НЛМК утвердили дивиденды за 1К20 в размере 3,21 руб./ао. Дата закрытия реестра – день покупки бумаг для получения дивидендов – 9 июля 2020 г. Дивидендная доходность по ао может составить 2,28%.

Акционеры Детского мира ожидаемо утвердили дивиденды за 2019 г. на уровне 3 руб./акция. Дивидендная доходность — 3,06%. Дата закрытия реестра — 11 июля.

Совет директоров Аэрофлота рекомендовал не выплачивать дивиденды за 2019 г.

Акционеры Лензолота утвердили дивиденды за 2019 г. в размере 13,87 руб./ап. Дата закрытия реестра – 11 июля 2020 г. Дивидендная доходность может составить 0,38%. По ао было принято решение не выплачивать дивиденды.

Транснефть: возможен дивиденд от 4–8% годовых?

Сегодняшний комментарий замминистра финансов подразумевает, что Транснефть может выплатить весь объем начисленных за 2019 г. дивидендов уже в 2020 г., возможно, несколькими траншами. Ранее Транснефть предлагала начислить дивиденды из расчета 50% прибыли за 2019 г. (11 200 руб./акция), но выплатить в 2020 г. лишь половину, а остальное – в течение трех лет.

Таким образом, дивидендная доходность может составит от 4% до 8% (от 5 600 руб. до 11 200 руб./акция). Однако позиция Минфина – позиция лишь одного из ведомств. На данный момент директива правительства не сформирована. На наш взгляд, решение по дивидендам будет увязано с решениями по тарифам и капзатратам.

Министерство финансов России ожидает от Сбербанка выплату дивидендов за 2019 г. на уровне 50% от чистой прибыли по МСФО. Таким образом, дивиденды Сбербанка за 2019 г. могут составить 18,7 руб./акция, что соответствует ранее сделанной Сбербанком рекомендации и дивидендной доходности на уровне 8,7% по ао и 9,5% – по ап.

Ранее ЦБ России призвал банки сдержанно относиться к вопросу выплаты дивидендов ввиду необходимости поддержания достаточности капитала на комфортном для финансовых организаций уровне не только в текущих реалиях, но и в долгосрочной перспективе.

На наш взгляд, решение по дивидендам будет увязано с решениями по созданию резервов. Окончательной директивы правительства по дивидендам, возможно, придется ждать до сентября.

Новости

Headhunter может разместить дополнительные ADS на NASDAQ на сумму до $100 млн. Еще до $720,9 млн могут получить акционеры компании за счет продажи своих 31,25 млн обыкновенных акций по $23,07 за штуку (текущая цена $23,05/ADS). Свои акции смогут продать Эльбрус Капитал (18,75 млн акций, или 37,5%) и Goldman Sachs Group (12,5 млн, или 25%).

Для привлечения $100 млн Headhunter может провести допэмиссию. SPO должны будут одобрить 75% владельцев голосующих акций. Новость не означает обязательное совершение каких-либо сделок в будущем, а лишь дает возможность для финансового маневра. На данный момент общее количество акций компании составляет 50,3 млн, а доля акций в обращении составляет 38%.

Headhunter провел IPO на NASDAQ в мае 2019 г. Основные акционеры компании — структуры Goldman Sachs Group и Эльбрус Капитал тогда продали 16,3 млн ADS по $13,5/ADS и привлекли $220 млн.

АВВ Полиметалла может пройти по 15,75 GBP (дисконт в рамках АВВ может составить 2,5%). По данным Интерфакса, книга заявок переподписана. Организатором АВВ выступает Morgan Stanley. По итогам сделки доля PPF в компании уменьшится с 6,5% до 3,8%. Продавец взял на себя обязательство не продавать акции Полиметалла в течение 60 дней после сделки. Предыдущее АВВ, которое состоялось менее двух месяцев назад, также прошло с незначительным дисконтом к рынку – 3,5%. Было реализовано 1,5% акций Полиметалла, при этом продавец не раскрывался, а организатором был Citi.

Mail.Ru Group начал торговаться на Московской Бирже 2 июля 2020 г.

Локальный листинг будет поддержан во многом неудовлетворенным спросом отечественных инвесторов на акции IT-компаний. И речь идет не только о ретейле, но и об институциональных инвесторах. Весьма вероятен тренд на рост объемов торгов. В перспективе можно будет начать говорить и о вероятности включения акций Mail.Ru в индекс MSCI Russia.

Mail.Ru Group вошла в список инвестиционных идей ITI Capital 03.06.2020 г., показав динамику +24% и значительно обогнав индекс. Среди факторов роста:

- обсуждение налогового маневра в ИТ-индустрии;

- возобновление экономической активности России с июня, означающее восстановления рекламных бюджетов: реклама, будучи высоко циклическим секторов, должна отреагировать одной из первых;

- ожидание поддержки результатов Mail.Ru Group за 2К20 за счет сегмента игр (на который приходится более 30% выручки Mail.Ru Group), «выстрелившего» в период карантина во всем мире, согласно IDC;

- ожидание листинга на Московской бирже.

Mail.Ru Group – не первый эмитент, который проводит локальный листинг после размещения акций на зарубежных площадках. Ретроспективный анализ позволяет сказать, что акции эмитента обычно опережают рынок в преддверии листинга на локальной бирже и зачастую – после. Рост сопровождался увеличением объема торгов.

Петропавловск

Основатель Петропавловска Павел Масловский, CFO компании Данила Котляров и еще несколько независимых директоров не попали в СД. Против выступили новый крупнейший акционер - Южуралзолото, которое контролирует семья Константина Струкова (22,37%), компании Everest и Slevin (вместе 12,09%), а также Fortiana Holdings Владислава Свиблова (контролировали 4,62%, а потом продали большую часть пакета, по данным Интерфакса). До следующего собрания акционеров совет директоров Петропавловска назначил СЕО компании вместо Павла Масловского его заместителя Алю Самохвалову, которая вошла во временный совет директоров.

Борьба акционеров, видимо, продолжится. Вероятно, будет созываться EGM, и голос миноритариев будет иметь значение. Акционерный конфликт и соответствующая неопределенность (кто из акционеров победит, как будет развиваться компания – через M&A c непубличной компанией или отдельно) будет влиять на котировки.

Остается открытым вопрос, может ли текущее падение стоимости акций подстегнуть конфликтующие стороны к скупке акций с рынка.

Вопросы дивидендов, которые планировалось обсудить на собрании акционеров 30 июня отходят на второй план. Представляется, что дивидендная политика еще может быть разработана. Но дивиденды по итогам 1П20, как ранее обсуждалось рынком, маловероятны.

Росавиация продлила ограничения на полеты за рубеж до конца июля. Ранее ведомство предлагало возобновить полёты с 15 июля.

Общий объем торгов на рынках Московской биржи в июне 2020 г. составил 72,9 трлн руб. (+10,3% г/г). Объем торгов на фондовом рынке вырос на 34,3% г/г, до 4,1 трлн руб. Объем торгов на срочном рынке вырос на 44,6% г/г, до 9,2 трлн. На валютном рынке объем увеличился на 1,2% г/г, до 25 трлн руб. Объем торгов на денежном рынке составил 34,2 трлн (+24,6% г/г).

Корпоративные события

| Дата | Компания | Событие |

| Пн, 6 июля | Мосэнерго | Последний день для попадания в реестр акционеров, имеющих право на получение дивидендов за 2019 г. |

| Вт, 7 июля | Энел Россия | Последний день для попадания в реестр акционеров, имеющих право на получение дивидендов за 2019 г. |

| МТС | Последний день для попадания в реестр акционеров, имеющих право на получение дивидендов за 2019 г. | |

| Ср, 8 июля | Детский мир | Последний день для попадания в реестр акционеров, имеющих право на получение дивидендов за 2019 г. |

| Лукойл | Последний день для попадания в реестр акционеров, имеющих право на получение дивидендов за 1К20 | |

| Чт, 9 июля | НЛМК | Последний день для попадания в реестр акционеров, имеющих право на получение дивидендов за 1К20 |

| Алроса | Последний день для попадания в реестр акционеров, имеющих право на получение дивидендов за 2019 г. | |

| Пт, 10 июля | Алроса | Продажи, июнь |

| Пн, 13 июля | ||

| Вт, 14 июля | АФК Система | Последний день для попадания в реестр акционеров, имеющих право на получение дивидендов за 2019 г. |

| Газпром | ||

| Ср, 15 июля | Мечел | Последний день для попадания в реестр акционеров, имеющих право на получение дивидендов за 2019 г. |

| Чт, 16 июля | Сургутнефтегаз | Последний день для попадания в реестр акционеров, имеющих право на получение дивидендов за 1К20 |

| Пт, 17 июля |

Рыночные индикаторы

| Валютный рынок | Значение | Изм. за 5 дней | Изм. с начала года |

| USD/RUB | 71,40 | 2,30% | 15,20% |

| EUR/RUB | 80,29 | 2,50% | 15,66% |

| EUR/USD | 1,13 | 0,55% | 0,67% |

| DXY | 96,93 | -0,56% | 0,56% |

| Товарные рынки | |||

| Brent, $/барр. | 43,06 | 6,51% | -34,76% |

| Gold, $/унц. | 1 774 | -0,03% | 16,89% |

| Фондовый рынок | |||

| Индекс МосБиржи | 2 802 | 1,45% | -8,02% |

| РТС | 1 235 | -0,93% | -20,26% |

| MSCI Russia | 614 | -1,06% | -23,88% |

| DJIA | 25 827 | 3,25% | -16,31% |

| S&P 500 | 3 130 | 4,02% | -11,22% |

| NASDAQ Comp. | 10 208 | 4,62% | -1,82% |

| FTSE 100 | 6 157 | -0,11% | -18,36% |

| Euro Stoxx 50 | 3 294 | 2,82% | -23,63% |

| Nikkei 250 | 22 708 | 0,86% | -17,07% |

| Shanghai Comp. | 3 315 | 11,25% | -6,23% |

| Криптовалюта | |||

| Bitcoin | 9 210 | 1,05% | 26,94% |

| Ethereum | 233,51 | 3,81% | 80,39% |

| Ripple | 0,16 | 2,20% | -6,20% |

| Litecoin | 37,6 | 2,12% | 2,29% |

| Данные обновлены 06.07.2020 в 11:00 | |||