Осторожные позитивные настроения

Прошлая неделя прошла удачно для глобальных рынков ввиду оптимизма по поводу торговых переговоров в преддверии подписания первого пакета документов по торговой сделке 15 января. В лидеры роста на прошлой неделе вышли турецкий финансовый сектор (+12%), аргентинская фондовая биржа (+5,5%). На фондовом рынке Юго-Восточной Азии (ЮВА) продолжилось ралли — Китай IT (+3,7%) и Корея (+3,4%). РТС вырос на 3,4%, DAX — на 2,9%.

MSCI EM прибавил 2%, развитые рынки — 1%. На рынке США продолжилось ралли благодаря росту S&P 500 IT (+2,2%). В числе аутсайдеров оказались US VIX (-7,2%), Brent (-5,8%), а также нефтесервисные компании (-3,4%).

Что покупать?

Поскольку США ввели санкции в отношении иранской сталелитейной отрасли и других секторов, мы рекомендуем тактические покупки недооцененных бумаг ММК и Северстали. В этом году Северсталь подорожала всего на 0,5%, отставание от общей динамики рынка составило 4,1%. ММК — наиболее недооцененная бумага по отношению к сопоставимым компаниям по показателю Р/Е. Но в этом году акция подорожала на 4%, в течение следующих 12 месяцев она может прибавить по меньшей мере 15%.

Российский рынок продолжает извлекать выгоду из напряженности на Ближнем Востоке. В аутсайдерах остается Газпром из-за задержки запуска Северного потока — 2 до конца 2020 г. Сбербанк может протестировать отметку 260 руб. на фоне продолжающегося рублевого ралли. Мы думаем, что RUBUSD может на этой неделе протестировать 60,5.

Снижение рисков конфликта в Иране и возможности на мировых рынках

Ситуация в Иране несет все меньше рисков настроениям на мировых рынках, становясь сугубо внутренним кризисом, который угрожает политическому режиму, после того как Boeing 737-8KV авиакомпании «Международные авиалинии Украины» (МАУ) был по ошибке сбит воздушно-космическими силами КСИР Ирана, в результате чего погибли все 176 находившихся на борту.

Кроме того, Минфин США в пятницу в ответ на атаки Тегерана на американские военные базы в Ираке ввел санкции в отношении отношении металлургических предприятий и некоторых высокопоставленных чиновников Ирана. Ограничительные меры нацелены на крупнейших производителей стали, алюминия, меди и железа в Иране, а также строительного, производственного, текстильного и горнодобывающего секторов, отмечается в сообщении Минфина США.

Иран занимает 10-е место по производству стали в мире. В 2018 г. страна произвела 25 млн т стали, что составляет 1,5% мирового производства. Новые меры направлены на лишение Ирана немногих оставшихся источников экспортной выручки и удушение экономики страны, чтобы заставить ее власти вернуться к переговорам о новом ядерном соглашении. Добыча нефти в стране после возобновления санкций США сократилась с 3,8 млн до 2,3 млн б/с. Сейчас нефтяной экспорт Ирана составляет лишь 0,3 млн б/с. Однако аналитики утверждают, что эта цифра может не учитывать реальные поставки — СМИ сообщают, что Иран и его клиенты скрывают сделки и уходят от слежки за танкерами. По оценкам МВФ, валютные резервы Ирана с 2013 г. уменьшились на 20%, до $86 млрд. Спецпредставитель США по Ирану Брайан Хук заявил в декабре 2019 г., что, по его мнению, Иран имеет доступ лишь к 10% этих резервов из-за ограничений, наложенных на его финансовый сектор, и что в результате стране будет сложно поддерживать свою валюту и сдерживать инфляцию.

Правительство Ирана прогнозирует, что доходы от экспорта нефти в следующем финансовом году в Иране сократятся на 70%. Экспорт товаров и услуг сократился до 23% ВВП в результате введения санкций США в 2018 г., темпы экономического роста снизились на 9%.

Восстановление облигаций Аргентины

Новое правительство Аргентины работает «в круглосуточном режиме», чтобы преодолеть кризис суверенной задолженности, заявил в пятницу министр экономики страны Мартин Гузман, через месяц после вступления в должность левоцентристского президента, перониста Альберто Фернандеса.

Ранее в пятницу Фернандес заявил журналистам, что «все хорошо и идет по плану» в переговорах МВФ, хотя на данный момент ничего конкретного сказать нельзя.

Предстоящая неделя — зарубежные рынки

Первый пакет документов по американо-китайской торговой сделке должен быть подписан в Вашингтоне. Еврокомиссар по торговле Фил Хоган лоббирует в администрации Трампа пересмотр пошлин на импорт из ЕС. Законопроект по Brexit премьер-министра Великобритании Бориса Джонсона проходит через необходимые процедуры в парламенте. Состоятся дебаты кандидатов в президенты США от демпартии.

Во вторник ожидаются выступления председателя ФРБ Нью-Йорка Джона Уильямса, председателя ФРБ Канзас-Сити Эстер Джордж, в среду — выступления председателя ФРБ Далласа Роберта Каплана, председателя ФРБ Филадельфии Патрика Харкера. В четверг выйдут данные по розничным продажам в США за декабрь, прогноз +0,3% м/м. Решения по ставкам примут ЦБ Турции, ЮАР, Египта. В пятницу Китай опубликует следующую статистику: ВВП за четвертый квартал, прогноз +6% г/г; промышленное производство за декабрь, прогноз +5,9% г/г; розничные продажи за декабрь, прогноз +7,9% г/г.

Во вторник финансовые результаты за 4К19 представят JPMorgan Chase, Citigroup, в среду — Bank of America, Goldman Sachs, BlackRock и Wells Fargo. Также на неделе отчитываются Delta Air Lines, UnitedHealth, Alcoa, Taiwan Semiconductor, Fastenal и JB Hunt.

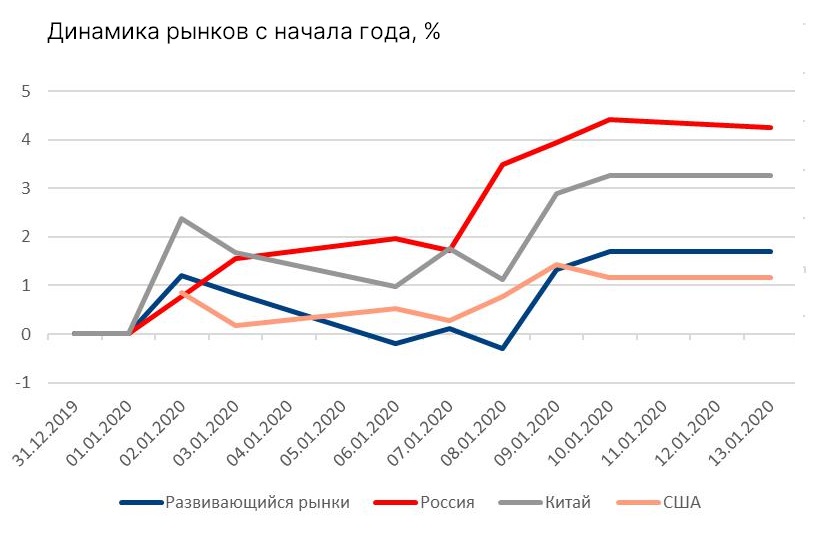

График недели

Динамика рынков с начала года, %.

Источник: Bloomberg, ITI Capital

Российский рынок за неделю

Российский рынок начал год на позитивной ноте. За неделю с 6 по 10 января индекс Мосбиржи прибавил 1,54%, РТС — 3,23%. В начале года в российский рынок традиционно активно вкладываются нерезиденты, что будет способствовать дальнейшему росту бумаг.

Мы ожидаем роста акций российских металлургических компаний ввиду объявления США новых санкций против иранской металлургической отрасли.

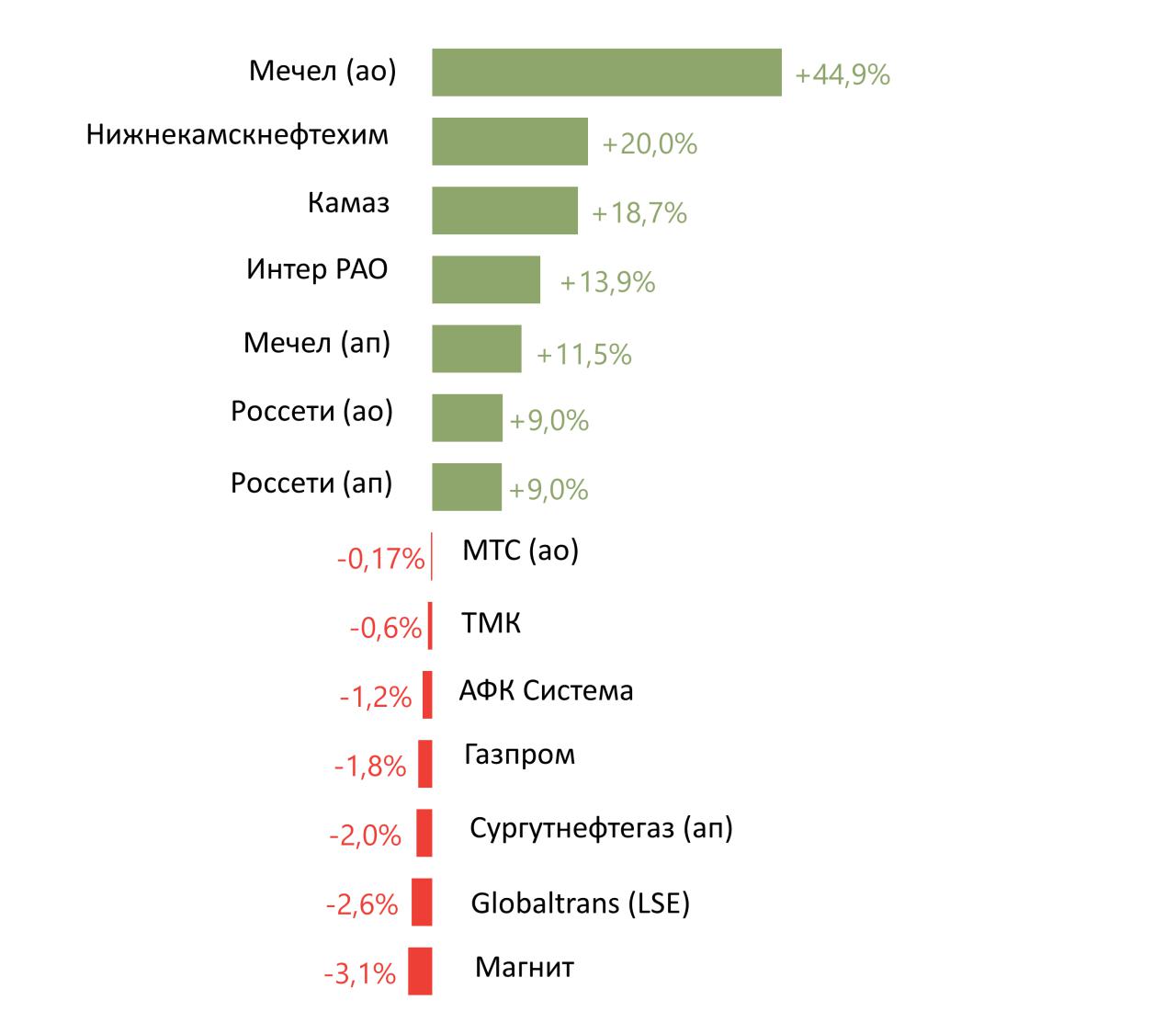

Лидеры роста и падения

С начала года лучшую динамику показали бумаги Мечела (ао: +44,3%; ап: +14,9%), что предположительно может быть связано с успешными шагами по реструктуризации долга, Нижнекамскнефтехим (+24,1%) ввиду возможной выплаты дивидендов по итогам 2019 г., Камаз (+19,7%) на фоне новостей о субсидиях на утильсбор для автоконцернов, а также ввиду получения компанией заказа от Мосгортранса на поставку 511 дизельных автобусов на общую сумму 6,5 млрд руб. Интер РАО (+15,8%). Россети ап (+9,8%) из-за возможного снижения доли государственного владения в компании, Распадская (+9,2%).

Худшая динамика наблюдалась у акций Магнита (-3,1%) ввиду отсечки по дивидендам, Globaltrans (-2,6%), Сургутнефтегаз ап (-2%), Газпром (-1,8%), АФК Система (-1,2%).

Источник: Bloomberg, ITI Capital

Предстоящая неделя — российский рынок

Аэрофлот проведет день инвестора в Лондоне.

На предстоящей неделе ПИК представит операционные результаты за 4К19 и весь 2019 г.

Сбербанк опубликует отчетность по РСБУ за 4К19 и весь 2019 г.

Макроэкономические события

| Дата | Страна | Событие |

| Пн, 13 января | Великобритания | ВВП м/м, ноябрь |

| Общее сальдо торгового баланса, ноябрь | ||

| США | Федеральный бюджет, декабрь | |

| Вт, 14 января | США | Индекс потребительских цен, м/м, г/г, декабрь |

| Китай | Сальдо торгового баланса, декабрь | |

| Ср, 15 января | США | Индекс цен производителей, м/м, г/г, декабрь |

| Великобритания | Индекс потребительских цен, м/м, г/г, декабрь | |

| Чт, 16 января | США | Первичные обращения за пособием по безработице, январь |

| Розничные продажи, г/г, декабрь | ||

| Пт, 17 января | Китай | ВВП, г/г, 4К19 |

| Великобритания | Розничные продажи, м/м, г/г, декабрь |

Корпоративные события

| Дата | Компания | Событие |

| Пн, 13 января | Алроса | Результаты продаж за декабрь 2019 г. |

| Вт, 14 января | Аэрофлот | День инвестора в Великобритании |

| Ср, 15 января | ПИК | Операционные результаты за 2019 г. |

| Сбербанк | Отчётность по РСБУ за 4К19 и весь 2019 г. | |

| Чт, 16 января | ||

| Пт, 17 января | ||

| Пн, 20 января | Мечел | Дедлайн по преимущественному праву на выкуп 49% крупного Эльгинского проекта у Газпромбанка |

| Вт, 21 января | ММК | Операционные результаты за 4К19 |

| Ср, 22 января | X5 Retail | Операционные результаты за 4К19 и весь 2019 г. |

| Чт, 23 января | Петропавловск | Производственные результаты за 2019 г. |

| ТМК | Операционные результаты за 4К19 и весь 2019 г. | |

| Пт, 24 января | Лента | Операционные результаты за 4К19 и весь 2019 г. |

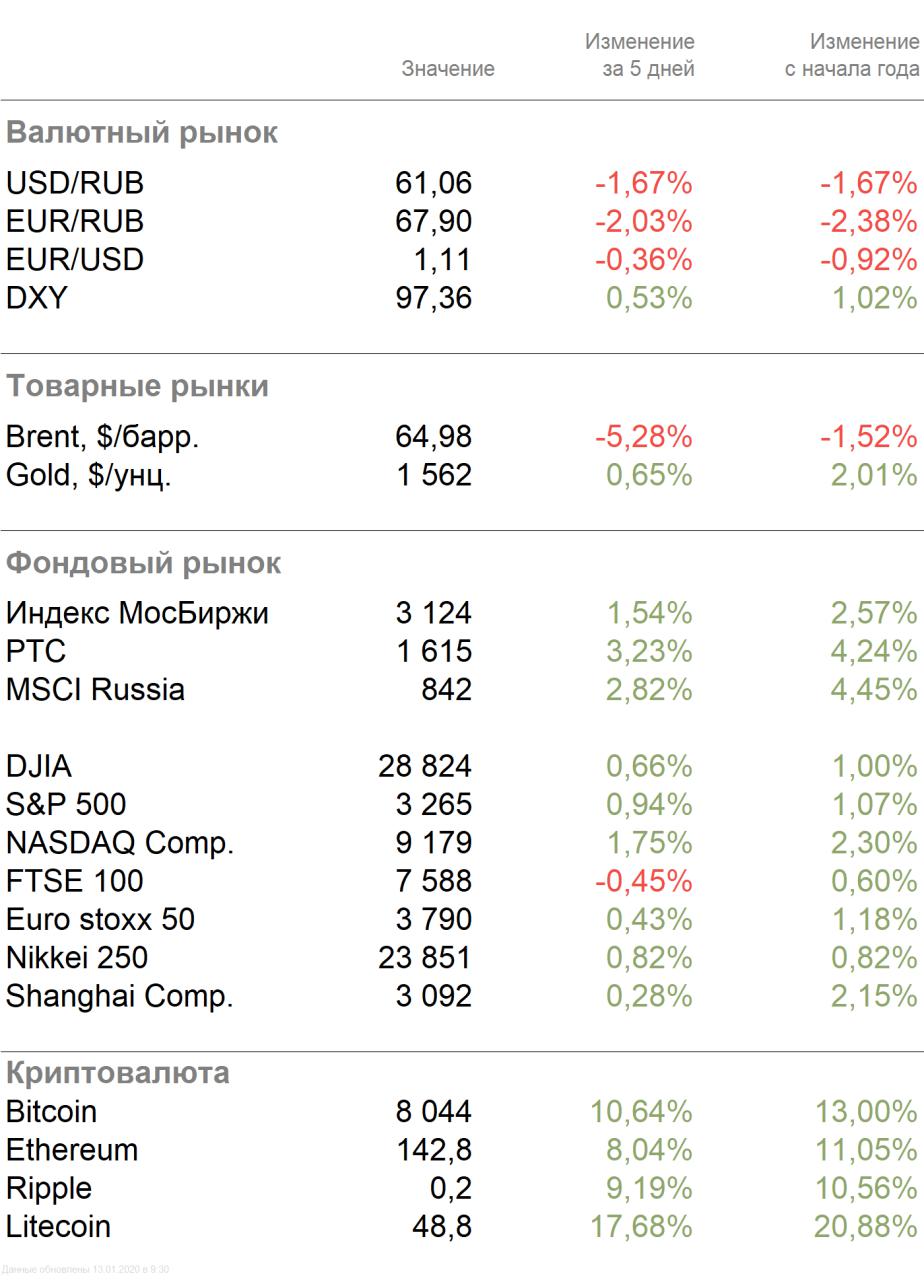

Рыночные индикаторы