А мне все мало: рынок США пробьет 3200 п. к концу ноября?

Аппетит к риску не ослабевает и вот-вот станет чрезмерным. У всех рынков есть предел роста, даже у рынка США, P/E (20,7x) которого приближается к значению конца 2017 г. (21,9x) и сентября 2007 г. (23x ), предшествовавшему финансовому кризису 2008 г. и вызывавшему опасения относительно справедливого уровня рынка. Тем не менее, SPX еще может вырасти на 3%, до 3200 п., если условия первого этапа торговой сделки окажутся максимально выгодными рынкам. В течение прошлой недели поступали весьма противоречивые сообщения о сделке – негативные в ее начале и позитивные – ближе к концу. Инвесторы предпочитают слышать то, что желают услышать, а именно, что сделка будет заключена скоро, буквально вот-вот, и ее параметры уже согласованы. Тем не менее, китайцы все еще не определились с объемом сельскохозяйственного импорта из США, который они готовы закупать. И США, и Китай спешат заключить соглашение. Популярность Трампа падает среди избирателей, тогда как его однопартийцы теряют голоса, в частности в Луизиане. Процедура импичмента продолжается, а американский экспорт в Китай упал на 30-50% в январе-сентябре после введения пошлин.

Темпы роста промышленного производства в Китае опустились ниже 5% г/г, до минимума с начала 1990-х гг.; розничные продажи упали до минимума с 1998 г.

Несмотря на растущий оптимизм в отношении того, что сделка будет заключена, все еще не ясно, когда отменят все действующие пошлины и откажутся от пошлин, запланированных на декабрь, что является лучшим исходом из возможных. Ввиду опасений роста геополитической напряженности Saudi Aramco уменьшила объем предстоящего IPO до всего лишь 1,5%, что ниже уровня размещения акций Alibaba.

Тем не менее, как мы уже отмечали на прошлой неделе, инвесторы продолжают покупать рисковые активы, в основном недооцененный финансовый сектор Турции (+3,2%), контрциклические акции США, такие как здравоохранение (+2,4%), недвижимость (+2%) и сектор коммунальных услуг (+1,5%).

Циклические акции оказались в аутсайдерах на прошлой неделе, прибавив немногим более 1% – на уровне нефти Brent и индексов Юго-Восточной Азии (ЮВА). S&P 500 поднялся на 0,9%, обновив максимум.

Золото подорожало на 0,6%, на такую же величину выросли в среднем мировые индексы. Стоимость облигаций EM не изменилась.

В число аутсайдеров попали акции канадских производителей каннабиса (-17%), никель (-8%), Аргентина – новое правительство не спешит решать вопрос с выпуском долга, US VIX и нефтесервисные компании США.

По итогам недели в аутсайдерах также оказался российский фондовый рынок наряду с Китаем, Бразилией и EM в противоположность развитым рынкам (DM), таким как США, Австралия и Канада. Отчасти такая динамика связана с фиксацией прибыли на российском фондовом рынке после значительного роста, в результате которого индекс прибавил 34% с начала года.

Что покупать?

На этой неделе мы рекомендуем акции, которые были проданы в основном из-за фиксации прибыли по коротким позициям, в частности Газпром, Mail.ru, Яндекс, НЛМК, Северсталь.

Предстоящая неделя – зарубежные рынки

Комитет по разведке палаты представителей конгресса США вызывает еще восемь свидетелей для дачи показаний на открытых слушаниях по импичменту. 10 человек примут участие в пятых общенациональных теледебатах претендентов на пост президента США от демократической партии на выборах 2020 г. политические партии Великобритании обнародуют свои предвыборные программы в преддверии всеобщих выборов, а партийные лидеры Борис Джонсон и Джереми Корбин выступят на телевидении. Выступление экс-председателя ФРС Джанет Йеллен на форуме в Нью-Йорке.

Вторник, 19 ноября

- Первые телевизионные дебаты премьер-министра Великобритании Бориса Джонсона и лидера Лейбористской партии Джереми Корбина в преддверии всеобщих выборов

- Председатель комитета палаты представителей по разведке Адам Шифф планирует вызвать еще восемь свидетелей для дачи показаний на открытых слушаниях по импичменту, включая помощника вице-президента Майка Пенса и посла США в ЕС Гордона Сондланда

Среда, 20 ноября

- Данные по запасам нефти от Минэнерго США (EIA)

- Протоколы заседания комитета по открытым рынкам ФРС

Четверг, 21 ноября

- Продажи на первичном рынке жилья США должны вырасти после спада в сентябре, согласно прогнозам. Продажи на вторичном рынке жилья в октябре, прогноз +2,1% м/м

- Выступление экс-председателя ФРС Джанет Йеллен на форуме в Нью-Йорке

- Заявки на пособие по безработице в США, деловой прогноз от ФРС Филадельфии

Пятница, 22 ноября

- Индекс настроения потребителей Мичиганского Университета

- ФРС Канзас-Сити: Индекс ожиданий относительно производства

Российский рынок за неделю

ВВП России за 3К19 вырос на 1,7% г/г, согласно Росстату, и на 1,9%, согласно Минэкономразвития. Во 2 К19 рост составлял 0,9%, в 1К19 - 0,5%. Минэкономразвития считает, что данный рост может сохраниться в 4К19; по итогам года ВВП может прибавить 1,3% г/г. (ранее ведомство считало такой рост аномальным). При этом ЦБ России ожидает более скромный рост ВВП в 2019 г. - в диапазоне 0,8-1,3%. МВФ, Всемирный банк и ОЭСР - в пределах 0,9–1,1%.

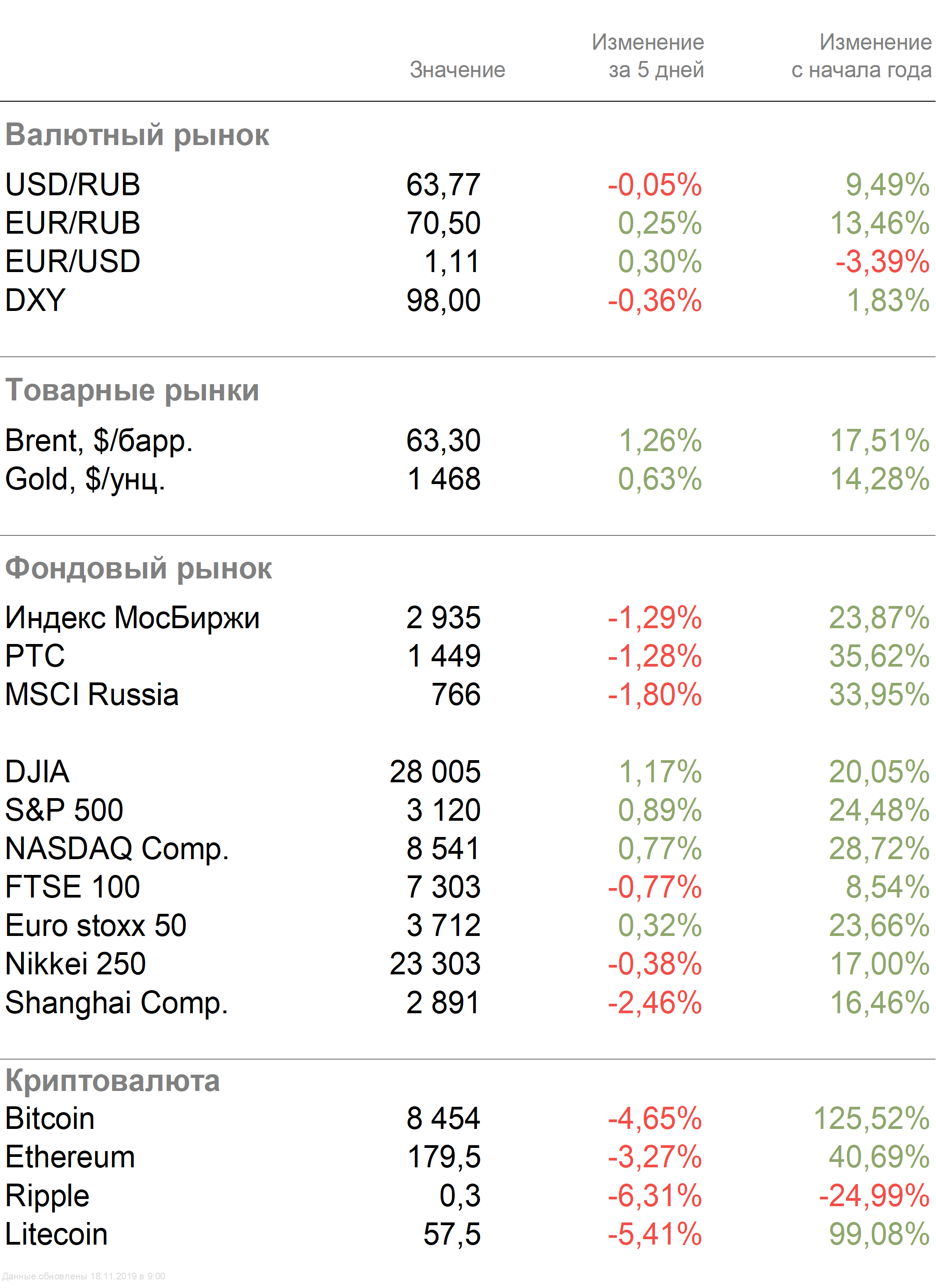

Индекс Мосбиржи за неделю снизился на 1,29%, РТС — на 1,28% из-за высокой волатильности. Рубль укрепился к доллару и ослаб к евро до 63,77 руб. и 70,5 руб. соответственно.

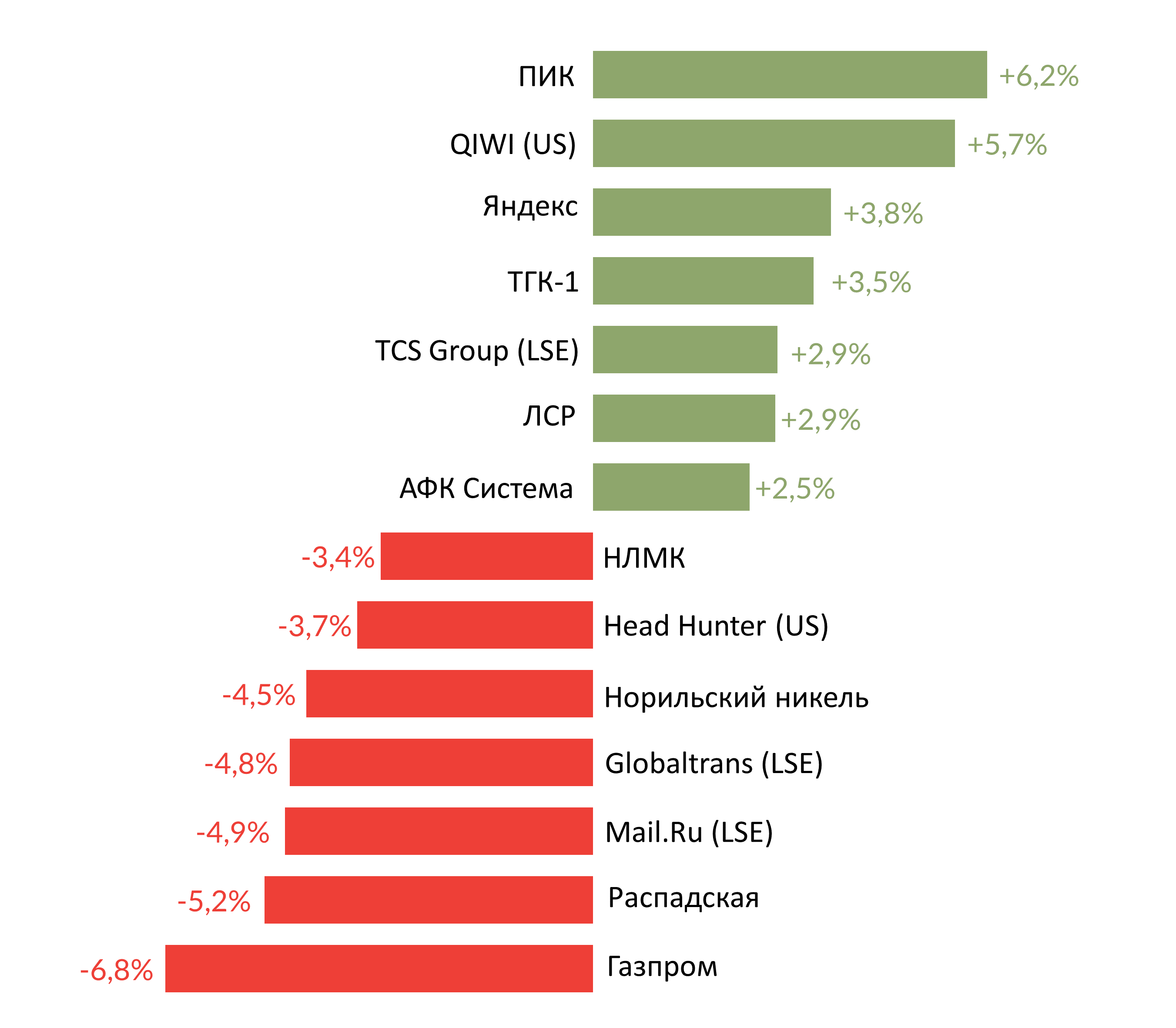

График недели

Лидеры роста и падения

Хуже рынка торговались Газпром (-6,8%), Распадская (-5,2%), Mail.Ru (-4,9%), Globaltrans (-4,8%), Норильский никель (-4,5%), Headhunter (-3,7%), НЛМК (-3,4%).

Лидерами роста стали ПИК (+6,2%), Qiwi (+5,7%), Яндекс (+3,8%), ТГК - 1 (+3,5%), TCS Group (+2,9%), ЛСР (+2,9%), АФК Система (+2,5%).

Источник: Bloomberg, ITI Capital

Предстоящая неделя – российский рынок

На предстоящей неделе отчетность по МСФО за прошлый квартал опубликуют Русагро, Газпром нефть, МТС, TCS Group, ТМК, Фосагро.

Новости – отчетность

Интер РАО опубликовал финансовые результаты по МСФО за 3К19: выручка оказалась на уровне консенсус-прогноза, EBITDA и чистая прибыль – выше на 5% и 3% соответственно.

Выручка компании в 3К19 составила 233,3 млрд руб. (+3% г/г; -2% кв./кв.), EBITDA снизилась до 27,8 млрд руб. (-1% г/г; -9% кв./кв.). Чистая прибыль оказалась на уровне 16,7 млрд руб. (-4% г/г; без изменений кв./кв.).

На финансовые показатели позитивно повлияли ввод в эксплуатацию нескольких ТЭЦ, увеличение средних цен реализации, рост объёмов продаж в трейдинговом сегменте группы.

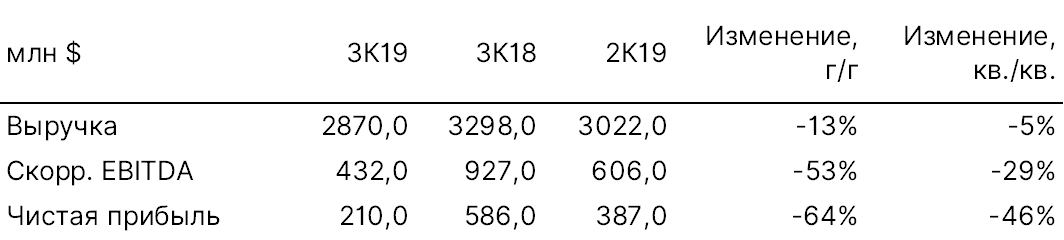

En+ опубликовала отчетность по МСФО, согласно которой выручка компании в 3К19 снизилась до $2,87 млрд (-13% г/г; -5% кв./кв.), что в основном было обусловлено как снижением цен на алюминий на LME (-14,3% г/г), так и снижением цен реализации электроэнергии в Сибири (-17,6% г/г). Скорректированная EBITDA составила $432 млн (-53% г/г; -29% кв./кв.). Чистая прибыль En+ снизилась на 64,2% г/г, на 46% кв./кв, до $210 млн.

Негативное влияние на финансовые показатели компании также оказали слабый спрос со стороны автомобильного сектора в условиях ослабления мировой экономической конъюнктуры и снижение цен на алюминий.

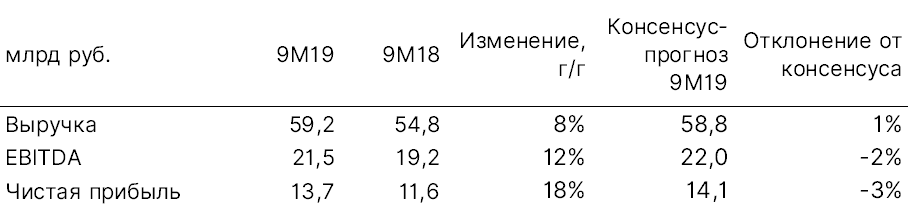

Юнипро представил финансовые результаты за 9М19 по МСФО, согласно которым EBITDA и чистая прибыль оказались немного ниже консенсус-прогноза.

Выручка компании выросла на 8% г/г, до 59,2 млрд руб., в связи с повышением средних цен реализации, EBITDA достигла 21,5 млрд руб. (+12% г/г). Чистая прибыль составила 13,7 млрд руб. (+18% г/г).

Компания подтвердила прогноз по EBITDA на 2019 г. на уровне 28-30 млрд руб.

Новости

АФК Система и Российско-китайский инвестиционный фонд (РКИФ) заявили о плане продать минимум 150 млн. акций «Детского мира». Это соответствует около 20% акционерного капитала компании или $14,2 млн. по текущей рыночной цене. АФК «Система» владеет 52% «Детского мира», РКИФ – 14%, менеджмента – 2%, остальные 32% – в свободном обращении. Акции компании торгуются только на Мосбирже. После сделки «Система» и РКИФ хотят сохранить не более 36 и 9,7% соответственно.

Объем и цена размещения будут известны 22 ноября. На наш взгляд, данная новость нейтральна для акций АФК Системы и потенциально негативна для акций Детского мира. Для Системы лучшим сценарием была бы продажа контрольного пакета акций компании с премией к рынку. Продажа же всего 20% акций обеспечит лишь небольшой приток денег (менее 1% долга корпоративного центра компании), и таким образом, конечная цель этой продажи не очень понятна. Для Детского мира продажа 20% акций на рынок означает увеличение акций в свободном обращении до 50%+, что может создать их излишнее предложение на рынке. Финальный эффект, однако, будет в значительной степени зависеть от цены размещения акций Детского мира. Согласно консенсус Bloomberg, акции Детского мира торгуются чуть выше средних показателей отрасли по 2020П EV/EBITDA на уровне 8,3х и ниже конкурентов по 2020П P/E на уровне 8,9х.

ММК будет направлять на дивиденды ежеквартально весь свободный денежный поток (FCF) при коэффициенте долг/EBITDA до 1х (сейчас он немного ниже нуля). При соотношении чистый долг/EBITDA более 1х дивиденды будут выплачиваться в размере не менее 50% от FCF, сообщает Прайм.

По нашей оценке, данные изменения в дивидендной политике фактически фиксируют принцип и так применяющийся в настоящее время.

Так, совет директоров ММК ранее рекомендовал дивиденды по итогам 3К19 на уровне 1,65 руб./акция, (100% FCF), что предполагает дивидендную доходность ~4,3%. Дата закрытия реестра – 15 января 2020 г. ММК выплачивает дивиденды поквартально.

Совет директоров Татнефти рекомендовал дивиденды за 9М19 в размере 64,47 руб./акция с учетом ранее выплаченных дивидендов за 1П19 (40,11 руб. на все виды акций). Таким образом, выплаты по итогам 3К19 составят 24,36 руб./ао и 24,36 руб./ап, что предполагает дивидендную доходность на уровне 3% и 3,6% соответственно. Дата закрытия реестра – 30 декабря.

Совет директоров ГМК Норильский никель рекомендовал дивиденды за 9М19 в размере 604,09 руб./акция, что предполагает дивидендную доходность на уровне 3,3%. Дата закрытия реестра – 27 декабря.

Макроэкономические события

| Дата | Страна | Событие |

| Пн, 18 ноября | США | Выступление члена FOMC Кливленда Лоретта Местера |

| Вт, 19 ноября | США | API: недельные запасы нефти |

| ЕС | Дебаты премьер-министра Великобритании Бориса Джонсона и лидера Лейбористской партии Джереми Корбина | |

| Ср, 20 ноября | США | EIA: недельные запасы нефти |

| Протоколы заседания комитета по открытым рынкам ФРС | ||

| Япония | Сальдо торгового баланса | |

| Чт, 21 ноября | США | Количество первичных обращений за пособиями по безработице |

| Продажи домов на вторичном рынке, октябрь | ||

| ЕС | Индекс потребительского доверия, ноябрь | |

| Япония | Чистые вложения нерезидентов в японские акции | |

| Пт, 22 ноября | США | Индекс потребительского доверия (Университет Мичигана) (оконч.), ноябрь |

| Индекс деловой активности в секторе услуг (предв.), ноябрь | ||

| Япония | Индекс потребительских цен, г/г, октябрь |

Корпоративные события

| Дата | Компания | Событие |

| Пн, 18 ноября | Русагро | МСФО, 3К19 |

| Норильский никель | День инвестора | |

| Газпром нефть | МСФО, 3К19 | |

| Вт, 19 ноября | МТС | МСФО, 3К19 и телеконференция |

| Мечел | МСФО, 3К19 | |

| Ср, 20 ноября | TCS Group | МСФО, 3К19 |

| Qiwi | МСФО, 3К19 и телеконференция | |

| ТМК | МСФО, 3К19 | |

| Чт, 21 ноября | Фосагро | МСФО, 3К19 и телеконференция |

| Пт, 22 ноября | ||

| Пн, 25 ноября | ||

| Вт, 26 ноября | МТС | МСФО, 3К19 и телеконференция |

| Лукойл | МСФО, 3К19 | |

| Ср, 27 ноября | МТС | День инвестора |

| Банк Санкт-Петербург | МСФО, 3К19 | |

| Транснефть | МСФО, 3К19 | |

| Чт, 28 ноября | Фосагро | МСФО, 3К19 и телеконференция |

| Аэрофлот | МСФО, 3К19 | |

| Русгидро | МСФО, 3К19 | |

| Пт, 29 ноября |

Рыночные индикаторы