$1,5 трлн за неделю

Глобальные рынки

С конца июля глобальный рынок акций потерял более 3%, или $1,4 трлн. В числе аутсайдеров оказались американский сектор медицинских услуг (-10%), китайский потребительский сектор (-8%) и китайские IT-компании (-7%).

Основная причина снижения — угроза президента США с 1 сентября ввести 10%-ные пошлины на оставшиеся $300 млрд импорта из Китая. Заявление было сделано после не принесших ощутимых результатов переговоров американской делегации с китайскими партнерами. Администрация США заявила, что Китай не выполняет условий по импорту сельхозтоваров из США.

В ответ Китай пригрозил ограничить импорт сельхозпродукции из США и девальвировать юань. Курс юаня обвалился до одиннадцатилетнего минимума, ниже 7 юаней за $1.

Европейский индексы оказались в аутсайдерах (-5,5%) на развитых площадках. Если брать развивающиеся рынки, Китай и Россия потеряли по 5%. Единственное, что выросло, это цены на золото (+2,6%), USDRUB (+2,4%) и волатильность US VIX (+60 п.п.). Цены на КО США 10 лет выросли на 2%, суверенный индекс облигаций прибавил 1%.

ФРС снизила ключевую ставку ставку впервые за 10 лет, до 2–2,25%, и объявила о завершении сокращения баланса казначейских облигаций на $3,7 трлн. Глава ФРС отметил, что снижение ставки — это коррекция середины цикла и долгосрочного цикла снижения ставки текущее состояние американской экономики не требует. Темпы роста ВВП, занятости населения и прочие экономические индикаторы подтверждают ограниченные экономические риски и опасения.

Текущие действия ФРС указывают на то, что снижение ставки – скорее вынужденная мера на фоне замедляющейся инфляции, которая остается существенно ниже целевого уровня в 2%, и глобальной волатильности из-за торговых войн. В случае ухудшения экономических и геополитических факторов ФРС рассмотрит возможность повторного снижения ставки, которое, как мы считаем, произойдет не ранее марта 2020 г.

Что делать?

Мы считаем, что наблюдаемые продажи будут носить краткосрочный характер, и рынок восстановится после тяжелой недели, так как за год до выборов для Трампа выгоднее сохранить рост фондового рынка и оградить экономику от шоков.

Наш целевой уровень по S&P 500 – 3200 пунктов, мы рекомендуем покупку индекса и перепроданных бумаг медицинского сектора, таких как Abiomed, и нефтегазового сектора, таких как Concho Resources, Schlumberger и т.д.

График недели

Предстоящая неделя – зарубежные рынки

Самыми существенными событиями в течение недели станут публикации ВВП за 2К19 Великобританией, Японией, Россией в пятницу, 9 августа. По прогнозам, рост экономики Великобритании составит 1,4% г/г, Японии — 0,4% г/г, российская экономика последние два отчетных периода прибавляла по 0,5%.

Нефть

Котировки Brent в четверг обвалились более чем на 7% после неожиданного заявления Дональда Трампа о повышении пошлин на китайский импорт в США. В пятницу нефтяные цены отыграли часть потерь, тем не менее, за неделю Brent показал снижение на 2.5%, до $61.9/барр. В понедельник Brent продолжает падение, торгуясь на уровне $61/барр.

EIA сообщила о снижении запасов нефти в США на 8,5 млн барр. (ожидалось 2,6 млрд барр.), таким образом, сокращение запасов продолжается уже семь недель подряд. Несмотря на это, ожидания по замедлению роста глобального потребления нефти на фоне торговых войн продолжают негативно влиять на нефтяной рынок.

Уровень добычи нефти в США по-прежнему превышает 12 млн б/с. Добыча нефти в России в июле, по данным Интерфакса, снизилась на 258 тыс. б/с относительно уровня октября 2018 г. вместо 228 тыс. б/с, предусмотренных соглашением ОПЕК+.

Российский рынок

МВФ сохранил прогноз роста ВВП России в 2019 г. на уровне 1,2%, в 2020 г. рост ВВП России может составить 1,9%, в 2021 и 2022 гг. – 2%, в 2023 г. – 1,9% и 1,8% в 2024 г.

Российский рынок завершил торговую неделю с 29 июля по 2 августа в минусе на фоне обострения торговых войн и антироссийских санкций. Индекс Мосбиржи опустился на 1,5%, РТС потерял 4,1% в связи с ослаблением рубля к доллару и евро до 65,3 руб. и 72,5 руб. соответственно.

США с 26 августа вводят новые санкции против России в связи использованием химоружия. Среди объявленных мер самый важный пункт — запрет на участие американских финансовых институтов и их европейских дочерних предприятий в первичном размещении суверенного валютного долга России (это больше 50% от основных инвесторов). Объявленные меры являются достаточно мягкими и снижают вероятность введения санкций против ОФЗ, что могло обвалить рубль и спрос на российские активы. Мы не ждем новых санкций ни до конца 2019 г., ни до выборов в США в ноябре 2020 г.

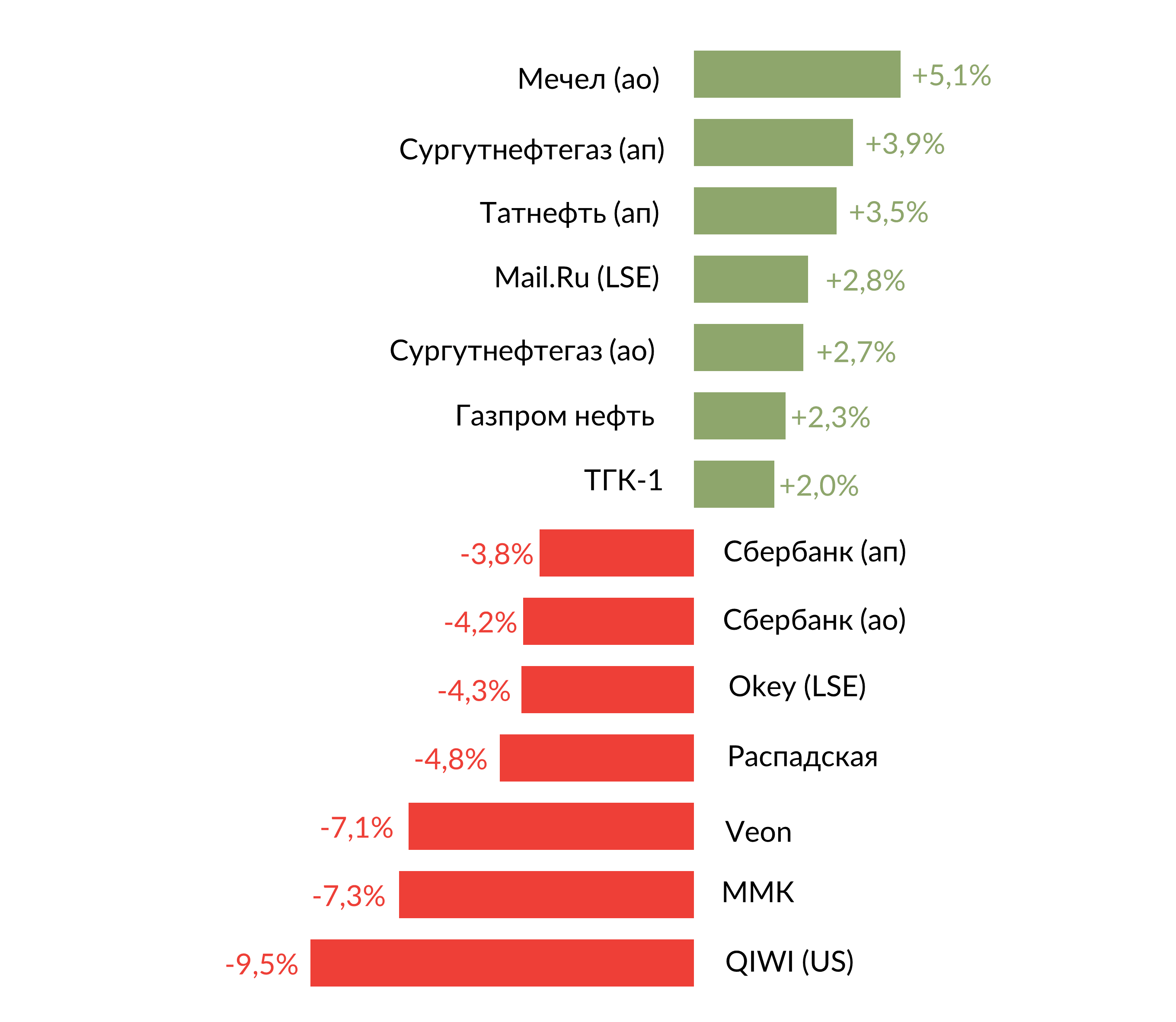

Лидерами роста за неделю стали Мечел ао (+5,1%), Сургутнефтегаз (ао +2,7%, ап +3,9%) после хороших финансовых результатов за 1П19 по РСБУ, Татнефть ап (+3,5%), Mail.Ru Group (+2,8%), Газпром нефть (+2,3%), ТГК-1 (+2%) после сильной отчетности по РСБУ за 1П19.

В число аутсайдеров вошли Qiwi (-9,5%), ММК (-7,3%) в результате неоднозначных финансовых результатов за 2К19 по МСФО и более низких рекомендованных дивидендов, чем ожидалось, Veon (-7,1%), Распадская (-4,8%), O’Кей (-4,3%), Сбербанк ао (-4,2%), Сбербанк ап (-3,8%).

График: лидеры роста и падения

Источник: Bloomberg, ITI Capital

Предстоящая неделя – российский рынок

Отчетность по МСФО опубликуют Газпром нефть, Полюс, Русал, Евраз, Юнипро, ВТБ. Алроса отчитается о продажах за июль, Сбербанк — о финансовых результатах по РСБУ за июль и семь месяцев с начала года.

Консенсус-прогноз Bloomberg ожидает выручку Газпром нефти за 2К119 на уровне 600 млрд руб., что близко к прошлогоднему показателю на фоне обесценения рубля, компенсировавшего снижение средней цены Urals на 4% г/г. EBITDA без учета доли в СП может составить 159 млрд руб. (ниже 2К18), чистая прибыль — 104 млрд руб., немного выше 2К18.

Полюс, Русал, Евраз уже объявляли производственные результаты за 2К19.

Расчетная выручка Полюса от продаж золота во 2К19 достигла $886 млн (+20% кв./кв.) в связи с продолжающимся ростом производства. Общие затраты компании во 2К19 останутся ниже целевого уровня на текущий год в $425 млн.

Увеличение объемов продаж Евраза будет способствовать позитивной динамике выручки группы. Русал увеличил продажи алюминия на 21% кв./кв., что должно компенсировать эффект от снижения средней цены реализации до $1970 за тонну (-1,1% кв./кв.)

Продажи Алросы, вероятно, останутся под влиянием слабого спроса на ключевых рынках сбыта компании. Ранее менеджмент заявлял, что ожидает восстановления спроса на алмазное сырье ближе к концу третьего квартала.

Финансовые показатели Сбербанка в июне оказались сильными, чистая прибыль Сбербанка за месяц выросла на 22,2% г/г, до 75,1 млрд руб. В июне корпоративным клиентам было выдано кредитов на 787 млрд руб., всего за 1П19 — 4,8 трлн руб., частным – 250 млрд руб., за 1П19 — 1,5 трлн руб. (+2,7% г/г). Привлеченные средства физических лиц выросли за месяц на 0,4%, до 13,2 трлн руб.

Модельные портфели / Торговые идеи

Мы закрыли торговую идею по покупке акций Аэрофлота от 16.07.2019 с результатом -2,9% после публикации отчетности по РСБУ за 1П19, показавшей двукратное увеличение убытка компании в связи с ростом цен на топливо.

Торговая идея по покупке акций Энел России от 07.06.2019 также была закрыта с убытком -4,7% на фоне слабой отчетности компании по МСФО.

Дивидендная корзина от 25.06.2019 принесла доходность 1,8% за 35 дней.

Мы открыли торговую идею по покупке обыкновенных акций Татнефти с потенциальной дивидендной доходностью за 1П19 5,5%, динамика обыкновенных акций с начала года существенно отставала от роста привилегированных акций.

Новости компаний – отчетность

Сбербанк во 2К19 увеличил чистую прибыль по МСФО на 16,3% г/г, до 250,3 млрд руб., против консенсус-прогноза Интерфакса 231,5 млрд руб. Чистые процентные доходы увеличились на 1,2% г/г, до 353,1 млрд руб., что оказалось ниже консенсус-прогноза Интерфакса 354,6 млрд руб., чистые комиссионные доходы выросли на 4,2% г/г, до 116,7 млрд. руб.

За 2К19 банк снизил объем кредитов для корпоративных клиентов на 3,6% г/г, до 13,3 трлн руб., кредиты физическим лицам увеличились на 4,2%, до 7,3 трлн руб. Средства клиентов увеличились на 13,5% г/г, превысив 21 трлн руб. При этом средства корпоративных клиентов выросли на 23% г/г, до 8,13 трлн руб., средства физических лиц - до 13,6 трлн руб. (+8% г/г).

Сделка по продаже DenizBank, по предварительной оценке, будет иметь совокупный отрицательный эффект на прибыль Сбербанка по МСФО в размере 70 млрд руб., но повысит достаточность базового капитала на 120 б.п.

Сбербанк ухудшил прогноз по росту кредитов для корпоративных клиентов по итогам 2019 г. до уровня ниже сектора (ниже 3–5%), по портфелю розничных кредитов – до уровня роста сектора в 15–18%. Депозиты физических лиц могут вырасти на 5–7% (на уровне сектора), темпы роста депозитов корпоративных клиентов, как ожидается, окажутся выше средних по сектору 8–11%. Ожидаемые темпы роста чистой процентной маржи и комиссионного дохода также были пересмотрены в сторону понижения. Прогноз по достаточности базового капитала увеличен с 12,5% до выше 13%.

ММК сообщила о росте основных финансовых показателей по МСФО за 2К19 относительно предыдущего квартала и снижении относительно 2К18. Выручка выросла до $2 млрд (+8,9% кв./кв.; -5% г/г), что соответствует консенсус-прогнозу Интерфакса, в связи с сезонным ростом объемов реализации товарной продукции, улучшением структуры сортамента и ростом цен на внутреннем рынке. EBITDA увеличилась до $497 млн (+13% кв./кв.; -24% г/г), показатель оказался ниже консенсус-прогноза Интерфакса – $501 млн. Чистая прибыль выросла до $272 млрд (+20,9% кв./кв.; -31% г/г), несмотря на убыток в размере $6 млн от изменения валютных курсов. При этом свободный денежный поток сократился до $61 млн (-76,5% кв./кв.; -78% г/г).

Энел Россия представила негативные финансовые результаты за 1П19, согласно которым выручка компании составила 35,29 млрд руб. (+3,7% г/г). EBITDA выросла 5% г/г, до 8,8 млрд руб. Убыток составил 2,1 млрд руб. против прибыли в 1П18 в размере 3,4 млрд руб. EPS: -0,0604 руб. против 0,0963 годом ранее.

Сделка по продаже Рефтинской ГРЭС Энел России может быть закрыта до конца года, после чего компания в течение 6–12 месяцев будет эксплуатировать Рефтинскую ГРЭС по договору аренды, до тех пор пока покупатель получит необходимые разрешения и лицензии.

Ростелеком отчитался о росте выручки за 2К19 по МСФО на 4% г/г, до 80,16 млрд руб., что оказалось ниже консенсус-прогноза Интерфакса 80,2 млрд руб., при этом выручка цифрового сегмента выросла на 11% г/г, а его доля в общей выручке достигла 57%. Выручка от широкополосного доступа в интернет выросла на 4% г/г, до 20,46 млрд руб., услуг телевидения – на 9% г/г, до 9,26 млрд руб., от VPN-услуг – на 27%, до 7,2 млрд руб., сегмента VAS and Clouds – на 19% г/г, до 8,9 млрд руб. OIBDA увеличилась до 27,16 млрд руб. (+13% г/г, выше консенсус-прогноза Интерфакса 26,26 млрд руб.), а чистая прибыль выросла до 11,4 млрд руб. (+40% г/г). FCF компании повысился до 11,4 млрд руб. (1К18: -0,8 млрд руб.). Компания улучшила прогнозы по росту выручки и OIBDA на 2019 г. с 2,5%, до 3% г/г.

Компания Tele2, полную консолидацию которой Ростелеком ожидает завершить в текущем году, сообщил о росте выручки за 2К19 на 12,7% г/г, до 39,7 млрд руб. EBITDA выросла на 41,2% г/г, до 15,5 млрд руб., рентабельность по EBITDA составила 39,2% против 31,3% годом ранее, чистая прибыль компании достигла 1,4 млрд руб. (+42,6% г/г).

Veon представил финансовые результаты за 2К19 по МСФО. Выручка сократилась на 0,4% г/г, до $2,26 млрд, что соответствует консенсус-прогнозу Интерфакса. EBITDA увеличилась на 16,1% г/г, до $994 млн, с учетом эффекта МСФО 16. Без учета МСФО 16 EBITDA увеличилась на 1% г/г, до $866 млн, против ожидаемых $841 млн. Чистая прибыль составила $75 млн против убытка в $144 годом ранее.

Норильский никель объявил нейтральные производственные результаты за 2К19. Компания снизила выпуск никеля во 2К19 на 4% кв./кв., до 53,77 тыс. т. Выпуск меди также уменьшился на 2% кв./кв., до 124,54 тыс. т. Выпуск палладия сократился на 1% кв./кв., до 764 тыс. унций. Производство платины сократилось на 9% кв./кв., до 185 тыс. унций. Снижение производства металлов платиновой группы было связано с плановой остановкой оборудования на заводе Norilsk Nickel Harjavalta на техобслуживание, которое регулярно проводится в мае, а также сезонным фактором, связанным с выработкой в 1К19 незавершенного производства предыдущего года, в то время как во 2К19 перерабатывалось только сырье, добытое в текущем году.

По итогам 2019 г. компания планирует произвести 200–225 тыс. т никеля, 430–450 тыс. т меди, 2,8 млн т палладия, 646–670 тыс. т платины.

Евраз сообщил о сохранении консолидированного производства стали за 2К19 на уровне 1К19 3,5 млн т. Производство сырого коксующегося угля увеличилось на 28% г/г, до 6,9 млн т. Объем продаж стальной продукции увеличился на 8% г/г, до 3,4 млн т, продажи полуфабрикатов выросли на 17% г/г, до 1,4 млн, продажи готовой продукции выросли на 2% г/г, до 1,98 млн.

Газпром сообщил о рекордном объеме добычи газа за семь месяцев 2019 г. — 294,5 млрд кубометров (+1,9% г/г), что стало максимальным показателем для января–июля с 2011 г. Экспорт Газпрома в страны дальнего зарубежья, по предварительным данным, в январе–июле сократился на 4,8% г/г, до 111,5 млрд куб. м газа.

Группа Татнефть представила операционные показатели за июль 2019 г. Добыча нефти составила 2,6 млн т (3,5% г/г), с начала года добыто 17,43 млн т (3,8% г/г), в том числе 1,47 млн т сверхвязкой нефти (+58% г/г). Объем производства нефтепродуктов на заводах ТАНЕКО за январь–июль составил 5,39 млн т (+5,5% г/г).

Сургутнефтегаз опубликовал отчетность РСБУ за 1П19, показавшую рост выручки до 799 млрд руб. (+11,2% г/г), увеличение прибыли от продаж до 212 млрд руб. (+16,5% г/г), а также чистый убыток в размере 37,9 млрд руб. против прибыли 371 млрд руб. годом ранее в связи с убытками от переоценки валютных депозитов компании. За 2К19 компания получила прибыль в размере 44,8 млрд руб. (1К19: убыток 82,7 млрд руб.), несмотря на продолжившееся укрепление рубля (курс доллара на 30.06.19 составил 63,08 руб. против 64,73 руб. на 31.03.19), поэтому мы считаем результаты маржинально позитивными для акций Сургутнефтегаза.

Татнефть отчиталась о росте выручки за 1П19 по РСБУ до 399,7 млрд руб. (+9,4% г/г). Чистая прибыль незначительно снизилась относительно прошлогоднего показателя – до 93,3 млрд руб. (-0,6%). Дивидендные выплаты компании рассчитываются от прибыли по РСБУ, поэтому при сохранении коэффициента выплат на уровне 75% (как в 1П18) промежуточный дивиденд составит 30,09 руб./акция, а при 100% (как по итогам 2018 г.) – 40,11 руб./акция. Дивидендная доходность в первом случае может составить 4,1% для обыкновенных и 4,4% – для привилегированных акций, в случае 100%-ных выплат – 5,4% и 5,9% соответственно.

ТМК опубликовала операционные результаты за 2К19, согласно которым общий объем отгрузки труб компании увеличился до 1,02 млн т (+6% кв./кв.; +32% г/г), преимущественно за счет роста отгрузок в Российском дивизионе. Отгрузки бесшовных труб выросли до 680 тыс. т (+1% кв./кв.; +30% г/г), сварочных – до 343 тыс. т (+17% кв./кв.; +37% г/г) за счет увеличения отгрузки труб большого диаметра в Российском дивизионе (+54% кв./кв.), OCTG – увеличились на 51% г/г, но снизились на 3% кв./кв., до 467 тыс. т, в связи со снижением объемов отгрузки в Американском дивизионе. За 1П19 общий объем отгрузки труб ТМК снизился на 3% г/г, до 2 тыс. т. Компания сохранила прогноз по стабильному уровню спроса на бесшовные трубы промышленного назначения на европейском рынке и отметила напряженность в североамериканском регионе на фоне волатильности цен на нефть и сталь, замедления буровой активности.

Мосэнерго подвело итоги производственной деятельности за 1П19: компания увеличила выработку электроэнергии до 32,32 млрд кВт⋅ч (+6,8% г/г), отпуск тепловой энергии снизился до 43,51 млн Гкал (-9,3%г/г) в связи с более высокой температурой в отчетный период.

ТГК-1 опубликовала операционные результаты 1П19 и финансовые результаты по РСБУ. Выручка увеличилась до 48,64 млрд руб. (+6,6% г/г). Чистая прибыль выросла до 8 млрд руб. (+36,6% г/г). Выработка электроэнергии сократилась до 15,08 млрд кВт.ч (-5,2% г/г). Производство электроэнергии увеличилось на 4,7% г/г в основном за счет конъюнктуры оптового рынка электроэнергии и мощности и загрузки оборудования по требованию Системного оператора Единой энергетической системы.

Фосагро опубликовало операционные результаты за 2К19, согласно которым производство удобрений выросло на 6,4% г/г, до 2,23 млн т, продажи – на 12,3%, до 2,2 млн т на фоне продолжающейся коррекции цен на фосфорсодержащие удобрения под влиянием ввода новых мощностей у OCP и Ma’aden, а также высокой активности китайских экспортеров удобрений в условиях низкого спроса на внутреннем рынке Китая. Компания подтвердила прогноз по выпуску удобрений на 2019 г. в объеме 9,4 млн т.

Уралкалий представил результаты за 1П19 по РСБУ. Выручка компании за данный период составила 90,16 млрд руб. (+23% г/г). Чистая прибыль составила 49,97 млрд руб. в сравнении с убытком в размере 2,3 млрд руб. годом ранее.

О'Кей опубликовал сильные операционные результаты за 2К19 и 1П19. Выручка ретейлера за 2К19 увеличилась до 39,51 млрд руб. (+6,1% г/г), в том числе магазинов О'Кей – до 34,91 млрд руб. (+3% г/г), сети дискаунтеров «Да!» – до 4,6 млрд руб. (+37,8% г/г). Выручка сопоставимых магазинов группы (LfL) увеличилась на 3,3% на фоне роста трафика и среднего чека на 1,7% и 1,5% соответственно. Выручка сопоставимых гипермаркетов О`Кей увеличилась на 1,8% за счет роста среднего чека на 2,1% при снижении LfL-трафика на 0,3%.

Группа НМТП увеличила консолидированный грузооборот за 1П19 на 3,9% г/г, до 71,75 млн т. Грузооборот наливных грузов составил 55,88 млн т (+10,3% г/г) за счет увеличения грузооборота нефтепродуктов до 17,92 млн т (+1,2% г/г) и сырой нефти – до 37,44 млн т (+15,8% г/г); грузооборот навалочных грузов снизился до 5,58 млн т (-23,4% г/г) из-за падения грузооборота зерна на 43,5% г/г, до 2,628 млн т; грузооборот генеральных грузов сократился до 6,94 млн т (-8,3% г/г) за счет падения грузооборота цветных металлов на 17,3% г/г, до 445 млн т, и падения грузооборота черных металлов и чугуна на 6% г/г, до 6,31 млн т.

MD Medical Group опубликовала операционные результаты за 1П19, согласно которым выручка компании выросла на 10% г/г, до 7,82 млрд руб., количество родов увеличилось на 10% г/г, до 1,13 млрд руб., количество циклов ЭКО выросло на 8% г/г, до 8,5 млрд руб. Наиболее существенный рост показало количество койко-дней (+19% г/г, до 1,49 млрд руб.), амбулаторные посещения выросли на 8% г/г, до 2,84 млрд руб. Капитальные затраты компании выросли на 32% г/г, до 2,2 млрд руб. Чистый долг с начала года увеличился на 39%, до 4,1 млрд руб. на 30 июня.

Новости компаний – сделки, допэмиссия, buyback

Совет директоров Эталона единогласно одобрил полную консолидацию компании Лидер-Инвест. Акционеры поддержали решение о выкупе оставшихся 49% акций Лидер-Инвест у АФК Система за 14,6 млрд руб. для формирования оптимальной структуры владения активами и обеспечения максимального синергетического эффекта от присоединения. Эталон в феврале приобрёл 51% Лидер-Инвеста за 15,2 млрд руб., таким образом оценка стоимости компании не изменилась.

Роснефть стала владельцем 100% независимого топливного оператора Санкт-Петербурга – Петербургской топливной компании, которая владеет 141 АЗС. В результате сделки Роснефть станет крупнейшим игроком в Северо-Западном регионе. Сумма сделки не раскрывается.

Mail.ru Group планирует увеличить свою долю на азиатском рынке игр за счет партнерства с китайским разработчиком игр iDreamSky. Стороны подписали соглашение о стратегическом партнерстве, в рамках которого китайская компания будет оказывать поддержку My.Games в локализации и дистрибуции продуктов проекта, название которого не разглашается. В свою очередь российская компания окажет поддержку iDreamSky в маркетинге и рекламе, а также в продвижении проектов на рынках Европы, США и стран СНГ. Компании также планируют совместно работать над инвестиционными проектами на международном рынке. Mail.ru Group намерена довести долю игровой выручки из-за рубежа с 63%, до 80%, к концу 2022 г.

Полиметалл сообщил о выпуске 22 280 акций в рамках долгосрочной опционной программы, бумаги распределены среди сотрудников компании, не осуществляющих управленческие функции. Новые акции допущены к торгам на Лондонской фондовой бирже 30 июля 2019 г., общий объем выпущенных акций составит 470,18 млн акций, доля новых акций – 0,0047% капитала.

Наблюдательный совет Банка Санкт-Петербург одобрил выкуп 12 млн обыкновенных акций (1% от акционерного капитала) по цене 53,5 руб./акция. (+5,6% к текущей цене). На buy-back может быть направлено 642 млн руб. Акционеры смогут подать заявления о продаже акций банка с 6 сентября по 7 октября 2019 г.

МРСК Юга разместила 65% допэмиссии акций, а именно: 13,5 млрд бумаг по цене 0,1 руб. Таким образом, компания привлекла 1,35 млрд руб.

Дивиденды

Совет директоров ММК предложил дивиденды за 2К19 на уровне 69 коп./акция, что оказалось существенно ниже прогнозируемых аналитиками 1,49 руб./акция. Ожидаемая дивидендная доходность – 1,6%. Дата закрытия реестра – 15 октября.

Совет директоров МТС рекомендовал промежуточные дивиденды за 1П19 в размере 8,68 руб./акция (17,36 руб./АДР), что предполагает дивидендную доходность 3,3%. С учетом уже выплаченных 19,98 руб. дивиденд в 2019 г. составит 28,66 руб., что немного превышает объявленный компанией целевой уровень выплаты в текущем году – 28 руб. Рекомендованная дата закрытия реестра – 14 октября 2019 г.

Совет директоров Veon рекомендовал промежуточные дивиденды в размере $0,13/акция. Дивидендная доходность составит 4%. Дата закрытия реестра – 14 августа.

Макроэкономические события

| Дата | Страна | Событие |

| Пн, 5 августа | США | Индекс деловой активности в сфере услуг (июль) |

| Китай | Индекс деловой активности в сфере услуг Caixin (июль) | |

| Япония | Индекс деловой активности в сфере услуг (июль) | |

| Россия | Индекс деловой активности в сфере услуг (июль) | |

| Вт, 6 августа | США | Недельные запасы сырой нефти (API) |

| Япония | Индекс расходов домохозяйств (г/г) (июнь) | |

| Россия | Индекс потребительских цен (г/г) | |

| Ср, 7 августа | США | Запасы сырой нефти (EIA) |

| Великобритания | Протокол заседания Комитета Банка Англии по финансовой политике | |

| Япония | Международные резервы (USD) | |

| Китай | Международные резервы (USD) | |

| Чт, 8 августа | США | Число первичных заявок на получение пособий по безработице |

| Великобритания | Баланс цен на жилье от RICS (июль) | |

| Япония | Счет текущих операций платежного баланса (с учетом сезонных колебаний) | |

| Китай | Объём экспорта, импорта (г/г) | |

| Швейцария | Национальный праздник | |

| Пт, 9 августа | США | Индекс цен производителей (PPI) (м/м) (июль) |

| Великобритания | ВВП 2К19 | |

| Сальдо торгового баланса (июнь) | ||

| Япония | ВВП 2К19 | |

| Россия | ВВП 2К19 | |

| Сальдо торгового баланса (июнь) | ||

| Сингапур | Национальный день |

Корпоративные события

| Дата | Компания | Событие |

| Пн, 5 августа | ||

| Вт, 6 августа | ТГК-1 | МСФО, 1П19 |

| Полюс | МСФО, 1П19 | |

| Ср, 7 августа | MSCI Russia | Объявление итогов очередного квартального пересмотра индекса MSCI Russia в ночь на 8 августа |

| Сбербанк | РБСУ, июль 2019 | |

| Чт, 8 августа | Юнипро | МСФО, 1П19 |

| Евраз | МСФО, 1П19 | |

| Пт, 9 августа | Газпром нефть | МСФО, 2К19 |

| Русал | МСФО, 2К19 | |

| Алроса | Результаты продаж, июль |

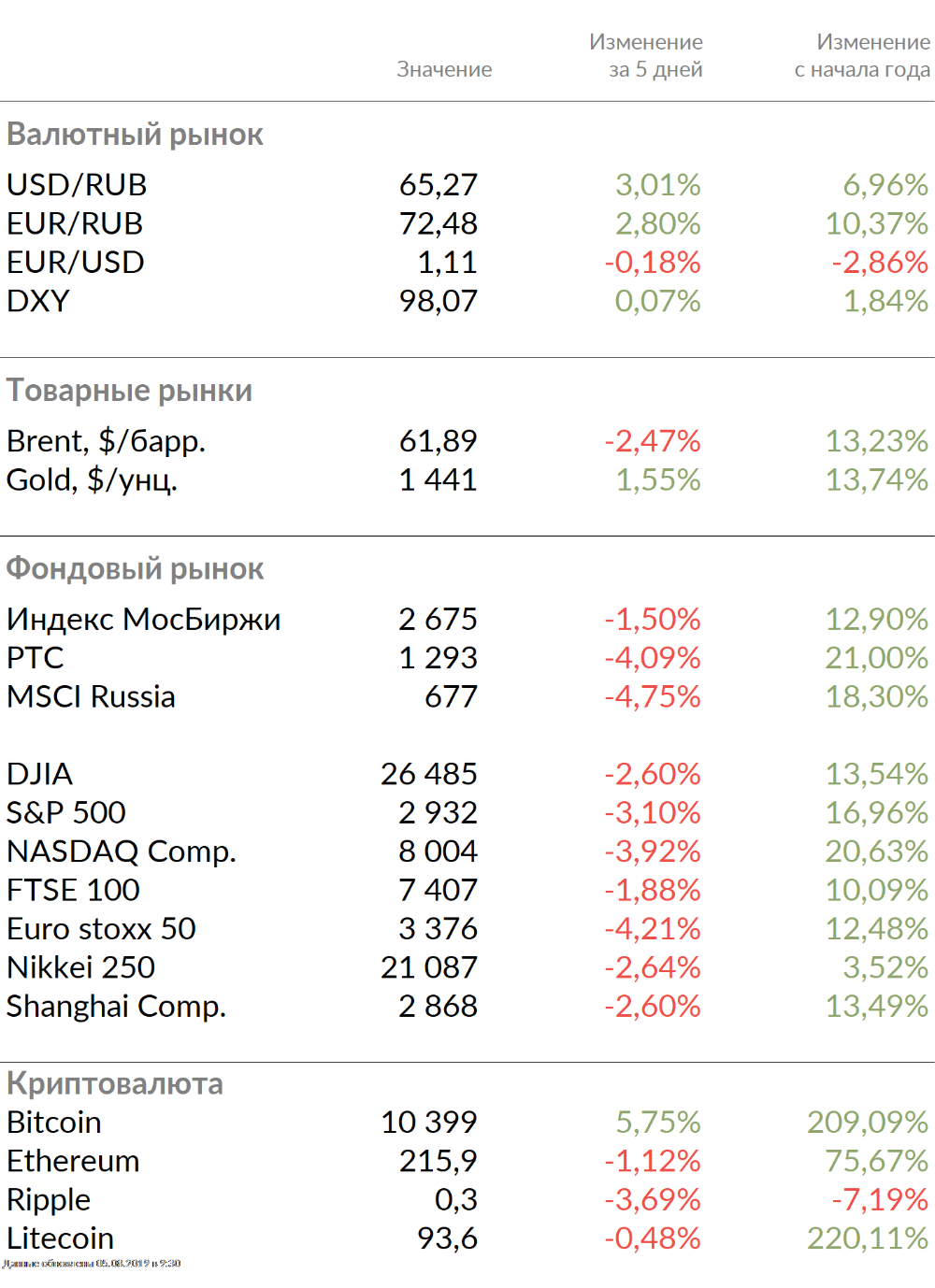

Рыночные индикаторы