Где искать новую тихую гавань, когда тучи сгущаются

Глобальные рынки

Глобальная волатильность усиливается. Ураган, который обрушился на глобальные рынки еще в начале октября и продолжает сметать все на своем пути, сформировался в США.

С момента локального пика, зафиксированного 21 сентября, совокупная капитализация глобального рынка акций (по индексу MSCI World) уже упала приблизительно на $4,3 трлн, из которых $2,5 трлн приходится на долю американского рынка. Что касается рынка облигаций, то на нем, судя по индексам Bloomberg Barclays и J.P. Morgan Global Aggregate Bond, начинается разворот тренда после резкого падения в первой половине октября и начала затяжной коррекции на американском рынке акций.

Мы закрываем рекомендацию играть на понижение S&P 500

Мы полагаем, что сейчас начинает формироваться тенденция к восстановлению американского рынка акций. Впрочем, по нашим оценкам, волатильность сохранится — этому способствуют общая нервозность в преддверии выборов в Конгресс США, международная напряженность, торговые войны и недостаточно позитивная отчетность американских компаний. Корпоративная отчетность более чем в 80% случаев превзошла ожидания, однако прогнозы менеджмента на последующие периоды и динамика ключевых финансовых показателей оставляют желать лучшего. Рынок в целом и отдельные эмитенты начинают осознавать, что позитивная фаза цикла завершается, при этом негативные последствия американо-китайских торговых войн, по нашему мнению, будут только усиливаться.

Все это дает нам основания полагать, что до конца текущего и в течение 2019 года мы уже не увидим столь очевидного ралли, как то, которое мы наблюдали на американском рынке со второго по начало четвертого квартала 2018 года. Можно выделить лишь отдельные тактические инвестиционные идеи и краткосрочные катализаторы роста. В частности, примером такой идеи может служить ситуация на бразильском рынке, который, в отличие от остальных, за последние пять торговых сессий вырос на 2%. Мы продолжаем сохранять нашу рекомендацию. Как и ожидалось, победу одержал Болсонару. Ультраправый кандидат станет во главе бразильского правительства впервые за многие годы. Мы считаем что рост еще немного продолжится. С момента предвыборной гонки, бразильский рынок вырос на 25%.

Худшую динамику по итогам минувшей недели показали Турция (-6%), Южная Корея (-5,8%) и Япония (-5,5%). На рынки Юго-Восточной Азии в целом негативно влияет ситуация в Китае, где фондовые индексы упали на 4,2%. Похожую динамику мы видели на американском рынке акций, который просел на 4%. Динамика российского рынка (по индексу MSCI Russia) больше соответствует ситуации в Европе, где наблюдаются попытки восстановления (-2,4%). Настоящим сюрпризом для рынка стало то, что рейтинговое агентство S&P не понизило кредитный рейтинг Италии до ВВВ-, ограничившись негативным пересмотром прогноза — это самый безобидный из возможных вариантов.

Что касается отдельных отраслевых сегментов за прошедшее пять дней, то лучше всего котировались турецкий телекоммуникационный сектор (+6,2%) и бразильские нефтегазовые корпорации (+5,5%). Худшую динамику продемонстрировали отраслевые индексы MSCI Turkey O&G (-8,06%), MSCI Turkey Finance (-8,4%), MSCI Turkey Material (-10,5%) и MSCI Korea Healthcare (-15,5%).

Среди всех глобальных индикаторов активнее всего продолжает расти индекс VIX (+21%). Заметно выросли цены на коксующийся уголь (+8%) и уровень волатильности валютного рынка (+3%). Сильное давление испытывают индекс американской нефтесервисной отрасли (-10%) и котировки азиатских компаний.

На валютном рынке лучше всего закрылся бразильский реал и турецкая лира, которые подорожали относительно доллара США соответственно на 2% и 1%. Налицо тенденция к ослаблению британского фунта, который подешевел на 2% на фоне патовой ситуации в переговорах между Лондоном и Брюсселем, прочие европейские валюты также были подвержены давлению.

Что покупать на американском рынке акций

Американскому рынку не помогла даже хорошая макроэкономическая статистика, в частности, данные о сентябрьском росте промышленного производства и росте ВВП в третьем квартале на 3,5% (выше показателя годичной давности и ожиданий рынка на уровне 3,3%). Основным катализатором более позитивной, чем ожидалось, динамики ВВП стал 4%-й рост частного потребления. Темпы роста этого показателя превысили не только ожидания рынка, но и темпы второго квартала, когда ВВП вырос на 4,2%. При этом на динамику ВВП в третьем квартале негативно повлиял недостаточно динамичный рост расходов населения — они увеличились всего на 1,6% (рынок ожидал роста на 2%). Между тем, это один из ключевых индикаторов, на которые ориентируется Федрезерв, прогнозируя повышение ставки федеральных фондов.

Мы ожидаем позитивной динамики индекса S&P 500 и рекомендуем покупать наиболее перепроданные ценные бумаги, в частности, акции Align Technology (которые за неделю подешевели на 26%), AMD (-25%), Western Digital Corp (-22%), Dish Network (-20%) и nVidia (-14%).

Предстоящая неделя

Мы полагаем, что неделя будет позитивной для глобального рынка, и ожидаем повышения спроса на риск. Потенциально позитивным событием является четырехсторонний саммит по сирийской проблеме с участием президента России Владимира Путина, канцлера Германии Ангелы Меркель, президента Франции Эммануэля Макрона и главы Турции Реджепа Тайипа Эрдогана. Актуальные для России заявления советника президента США по национальной безопасности Джона Болтона не вполне однозначны, но в целом производят скорее позитивное впечатление.

США направили в ВТО жалобу на Китай, американские власти добиваются расследования случаев предполагаемых посягательств на интеллектуальную собственность (на такие случаи ссылался Дональд Трамп, обосновывая необходимость введения дополнительных пошлин на импорт китайских товаров в Соединенные Штаты).

В понедельник в США ожидается статистика по доходам населения за сентябрь, а в пятницу — по рынку труда за октябрь. Это будут наиболее значимые макроэкономические публикации предстоящей недели.

Кроме того, в течение недели ожидается отчетность целого ряда наиболее заметных глобальных компаний, таких как Facebook, Mastercard, Coca-Cola, General Electric, Pfizer, Sony, Samsung, Airbus, General Motors, Apple, Starbucks, eBay, Alibaba и Berkshire Hathaway. Также свои финансовые показатели должны опубликовать нефтегазовые компании Exxon Mobil, Chevron, Duke Energy, BP, PetroChina, Repsol и Royal Dutch Shell, а также финансовые корпорации MetLife, AIG, HSBC, BNP Paribas, Macquarie Group и Banco Santander.

Нефть

Котировки Brent резко снизились во вторник (-4,2%), отреагировав на планы Саудовской Аравии увеличить добычу в ближайшее время с текущих 10,7 млн барр/сут. до 11 млн барр/сут. Китайские CNPC и Sinopec отказались от поставок нефти из Ирана на ноябрь, что добавило напряженности в отношении масштабов сокращения иранского экспорта. Глава МЭА) Фатих Бироль призвал ОПЕК принять решение об увеличении добычи нефти. чтобы успокоить мировой рынок сырья.

График недели

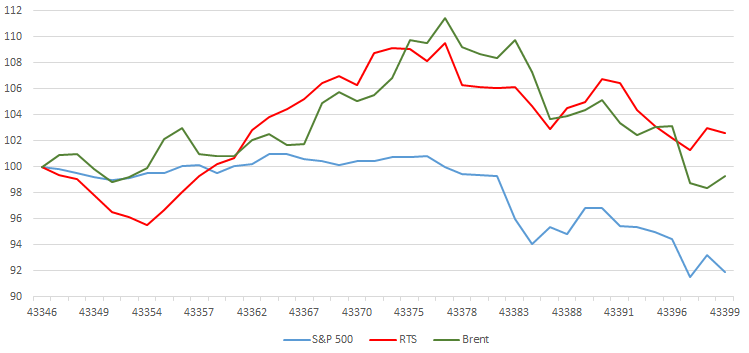

Волатильность на американском фондовом рынке существенно увеличилась в октябре. Российский индекс РТС в целом следовал за глобальной динамикой, при этом движение индекса на прошедшей неделе шло в противоположном направлении по отношению к изменению нефтяных цен.

Российский рынок

ЦБ сохранил ставку на уровне 7,50%, отметив, что годовой темп прироста потребительских цен составил 3,5% по оценке на 22 октября. Прогнозы основных экономических показателей остались неизменными, а целесообразность дальнейшего повышения ключевой ставки будет рассматриваться в зависимости от динамики инфляции и экономики относительно прогноза, а также учитывая внешние риски.

Санкционные риски отступили на некоторое время, поскольку США в преддверии выборов пока не рассматривают введение дополнительных санкций против России. К Российский рубль подешевел менее чем на 0,3% На фоне большого объема налоговых выплат и дивидендных выплат Роснефти. Завершить неделю в плюсе ему помешали глобальная волатильность и негативная динамика цен на нефть.

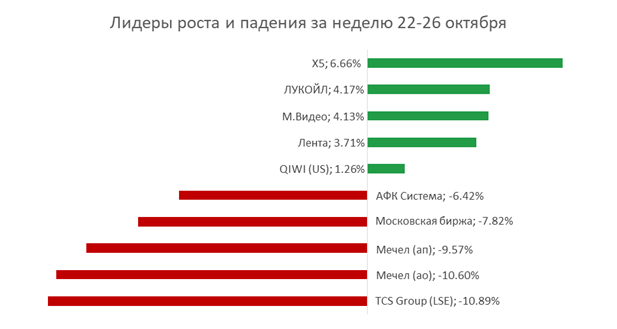

На российском рынке определенный интерес в качестве объекта для краткосрочных инвестиций представляют существенно подешевевшие акции Яндекса, Россетей, АФК «Система», МосБиржи, ВТБ и АЛРОСА. Также заслуживают внимания НЛМК, ФСК ЕЭС и НОВАТЭК. Лучше рынка на минувшей неделе котировались акции X5 Retail Group (которые восстанавливались после предыдущего падения) и ЛУКОЙЛа (в связи с увеличением веса в MSCI).

Торговые идеи

Мы продлили торговую идею по покупке акций Магнита в ожидании объявления дивидендов за 9М18, которое ожидается 30 октября.

Новости компаний

Сообщение о повышении веса акций ЛУКОЙЛа в индексах MSCI вызвало рост котировок на 6,9% за 23-24 октября, после чего цена скорректировалась на волне внешнего негатива. ЛУКОЙЛ теперь занимает первое место в индексе MSCI Russia с весом 19,8% (на 26 октября), что на 3,2 п.п. превышает вес обыкновенных акций Сбербанка.

НОВАТЭК объявил ожидаемо сильные финансовые результаты по МСФО за 3К18. Выручка выросла на 68% г/г до 217,9 млрд руб., EBITDA с учетом доли совместных предприятий достигла 118,1 млрд руб. (+43,6% г/г). Рост обоих показателей был связан с запуском производства на первой и второй очереди завода Ямал СПГ, а также увеличением средних цен реализации жидких углеводородов и природного газа. Чистая прибыль составила 45,9 млрд руб. (+21,6% г/г), а без учета курсовых разниц и единовременной прибыли от выбытия долей в СП достигла 65,5 млрд руб. (+87,7% г/г).

В ходе телеконференции менеджмент НОВАТЭКа отметил, что рост спроса на СПГ на глобальном рынке за 9М18 составил около 7,7% г/г на фоне увеличения потребления газа в Китае и роста импорта газа в Индии. Компания также сообщила о росте интереса потенциальных участников к проекту Арктик СПГ-2. Так, Saudi Aramco объявила о намерении инвестировать в проект около 5 млрд долл.

Магнит опубликовал смешанные операционные и финансовые результаты за 3К18. Выручка компании выросла на 8,4% г/г до 310 млрд. руб. на фоне значительного улучшения LFL продаж, хотя их динамика осталась негативной (-2,0% г/г в 3К18 по сравнению c −5,2% г/г во 2К18). Средний чек в 3К18 снизился на 0,2% г/г, трафик сократился на 1,8% г/г. Скорректированная EBITDA составила 21,74 млрд руб. (+ 5,3% % г/г), а маржа EBITDA снизилась по сравнению с предыдущим кварталом до 7,0%, что компания объяснила сезонным трендом. Чистая прибыль увеличилась на 10% г/г до 7,6 млрд. руб. в связи со снижением процентных расходов.

Генеральный директор Магнита Ольга Наумова в ходе телефонной конференции сообщила, что компания не планирует наращивать темпы открытия магазинов в 2019 году и будет фокусироваться на завершении редизайна и обновления магазинов сети.При этом планируется открытие 2000 аптек в существующих магазинах, поскольку компания видит большие возможности по консолидации рынка фармацевтического ритейла. Комментарии менеджмента по поводу первых результатов реализации новой стратегии, отмеченных уже в октябре, не впечатлили инвесторов, особенно в сравнении с результатами и стратегическими целями Х5. Тем не менее, на наш взгляд, сильные результаты X5 могут привлечь внимание инвесторов к отрасли.

Позитивным триггером для акций Магнита стало сообщение компании о планируемом обсуждении дивидендов за 9М18 на заседании совета директоров 30 октября, в связи с чем мы продлили торговую идею по покупке акций Магнита до конца октября. При коэффициенте выплаты 50% чистой прибыли дивиденды за 9М18 могут составить порядка 125 руб./акцию с дивидендной доходностью 3,6%

Выручка Х5 Retail за 3К18 выросла на 17,6% до 375,5 млрд руб., скорректированная EBITDA достигла 27,79 млрд руб. (+19,9% г/г), немного превысив консенсус-прогноз. Чистая прибыль увеличилась на 11,1% до 8,08 млрд руб. Показатель Чистый долг/ EBITDA составил 1,99х по сравнению с 2,18х на конец 2К18.

Х5 Retail в ходе Дня инвестора сообщила, что основными целями компании на 2019 г. являются открытие 2 тыс. новых магазинов (в 2018 г. ожидается 2,5 тыс.), поддержание показателей рентабельности и возврата на инвестиции, продолжение дивидендных выплат в соответствии с дивидендной политикой (не менее 25% от чистой прибыли при условии, что отношение чистого долга к EBITDA будет ниже 2,0х). В целом, презентация и выступления менеджмента выглядели убедительно, на наш взгляд.

НЛМК сообщила о росте выручки за 3К18 до $3,13 млрд (+0,5% к/к, +23% г/г) на фоне роста объемов продаж и увеличения доли продукции с высокой добавленной стоимостью, частично компенсированного снижением средних цен реализации. EBITDA увеличилась на 11% к/к до $1,02 млрд (+57% г/г) из-за улучшения структуры продуктового портфеля, снижения цен на уголь и ослабления рубля. Чистая прибыль достигла $646 млн (+11% к/к, +82% г/г), свободный денежный поток увеличился в 2,2 раза к/к до $638 млн.

Совет директоров НЛМК рекомендовал выплатить в качестве дивидендов за 3К18 86% свободного денежного потока группы, что составляет 6,04 рубля на одну акцию. Рекомендованная дата закрытия реестра — 9 января 2019 г. Дивидендная доходность за 3К18 составляет 3,8%, за 9М18 — 10,7% относительно текущих котировок.

Mail.ru опубликовала достаточно слабые результаты по МСФО за 3К18. Совокупная сегментная выручка компании (без учета Pandao, который войдет в СП с Alibaba) выросла на 32,4% г/г до 17,75 млрд руб., показатель EBITDA составил 4,35 млрд долл. (+6,3% г/г, ниже ожиданий аналитиков). Совокупная чистая прибыль компании снизилась на 0,6% до 2,74 млрд руб. Показатели прибыли на консолидированной основе показали негативную динамику: консолидированная EBITDA в 3К18 сократилась до 1,88 млрд руб. (-50% г/г), чистый убыток составил 0,26 млрд руб. против чистой прибыли 1,43 млрд руб. в 3К17.

Компания Mail.ru также сообщила об изменениях в составе Совета директоров. АО «МФ Технологии» выдвинуло в качестве новых директоров Бориса Добродеева, Дмитрия Сергеева (ген директора Mail.ru и его первого заместителя), Алана Ваксмана и Сергея Меднова (представители Газпромбанка). МФ Технологии также проинформировало компанию, что USM более не является единоличной контролирующей стороной Mail.Ru Group, и ни один из акционеров единолично не контролирует Mail.Ru Group через МФ Технологии. Право голоса по акциям компании МФ Технологии, принадлежащим ПАО «МегаФон» и USM, передано Борису Добродееву, что подтверждает доверие акционеров менеджменту Mail.ru.

Операционные показатели ТМК, ЕВРАЗа и Распадской были достаточно слабыми.

Предстоящая неделя

6 компаний представят финансовые результаты по МСФО за 3К18.

Детский мир уже сообщил о росте выручки за 3К18 на 15,9%, поэтому внимание инвесторов будет смещено к прибыли и ожидаемым дивидендам за 9М18.

От Яндекса рынок ждет комментариев по поводу влияния новых законодательных инициативы по ограничению доли иностранного владения в новостных агрегаторах. Прогресс сегмента такси и реализация текущих проектов СП со Сбербанком также будут в центре внимания.

Мы ожидаем, что выручка ММК будет близка к показателю 2К18, поскольку рост продаж товарной продукции в 3К18 на 7,2% к/к был компенсирован снижением средней цены реализации на 6,7%.

Также финансовую отчетность опубликую Сбербанк, Ростелеком и Энел Россия.

Компании розничного и металлургического сектора продолжат публиковать операционные результаты (Лента, Окей, Норильский Никель).

Календарь корпоративных событий

| Дата | Компания | Событие |

| Пн, 29 октября | Детский мир | Результаты МСФО 3К18 |

| Яндекс | Результаты МСФО 3К18 | |

| Лента | Операционные результаты 3К18 | |

| Вт, 30 октября | О'Кей | Операционные результаты 3К18 |

| Ср, 31 октября | Норильский Никель | Операционные результаты 3К18 |

| Чт, 1 ноября | Сбербанк | Результаты МСФО 3К18 |

| Ростелеком | Результаты МСФО 3К18 | |

| Энел Россия | Результаты МСФО 3К18 | |

| Пт, 2 ноября | ММК | Результаты МСФО 3К18 |

| Московская биржа | Oбъёмы торгов (октябрь) |

Календарь ключевых макроэкономических событий

| Дата | Страна | Событие |

| Пн, 29 октября | США | Доходы и расходы населения |

| Вт, 30 октября | ЕС | ВВП, экономическое доверие, доверие потребителей |

| Япония | Безработица | |

| Ср, 31 октября | США | Стоимость рабочей силы, запасы нефти |

| ЕС | ИПЦ, безработица | |

| Япония | Доверие потребителей | |

| Чт, 1 ноября | США | Индекс деловой активности (производство) |

| Япония | Индекс деловой активности (производство) | |

| Россия | Индекс деловой активности (производство) | |

| Пт, 2 ноября | США | Торговый баланс, безработица, количество буровых установок |

| ЕС | Индекс деловой активности (производство) |

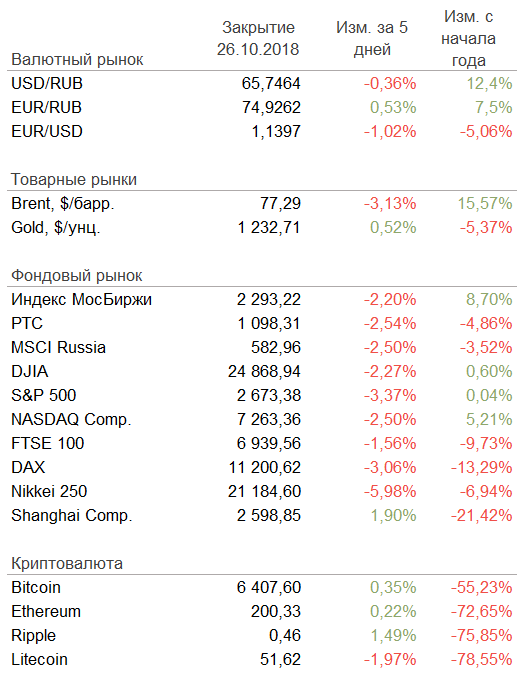

Рыночные индикаторы