Глобальные дивиденды: анализ и перспективы, сравнение с Россией

Краткое содержание

Мировой объем выплаченных в этом году дивидендов сократился, но мог бы быть еще меньше, учитывая масштабы финансового кризиса, который оказался краткосрочным — эксперты в значительной степени недооценили устойчивость и темпы восстановления. В 2020 г. секторальная и географическая структура дивидендов изменилась в связи с отменой и сокращением выплат по всему миру. Мы ожидаем, что сектора и регионы, где от выплат отказались или дивиденды пришлось сократить, восстановят утраченные позиции ввиду увеличения объема обратных выкупов, слияний и поглощений и дивидендных выплат со второго полугодия 2021 г.

На первый план при нынешних темпах роста распределения денежных средств выйдут следующие сектора: нефтегазовый, финансовый, ретейл и традиционный IT-сектор. Однако в США в 2022 г. ожидается замедление темпов роста денежных расходов компаний в связи с поправками в налоговое законодательство в 2022 г., в котором будет сделан больший акцент на дивидендах, чем на обратных выкупах.

Наш выбор региональных акций с точки зрения будущих дивидендных выплат: на развитых рынках — Европа (Германия, Франция, Италия и Испания), Великобритания, США и Азиатско-Тихоокеанский регион (АТР) (Сингапур, Тайвань, Индонезия) за исключением Японии. В США наблюдалось умеренное сокращение дивидендных выплат в 2020 г., и мы ожидаем умеренного роста в 2021 г.

На развивающихся рынках устойчивое восстановление дивидендных выплат будет наблюдаться в первую очередь в России, Латинской Америке, в частности в Бразилии, Мексике, и других странах, в т. ч. в Индии, Турции и ЮАР. В России и на развивающихся рынках в секторальном разрезе дивиденды будут восстанавливаться, прежде всего, в нефтехимии, коммунальных услугах, нефтегазовой отрасли и финансах.

Россия — наиболее привлекательный рынок с точки зрения дивидендов благодаря самой высокой дивидендной доходности, одному из самых высоких дисконтов к развитым и развивающимся рынкам исходя из коэффициента цена/прибыль (P/E) в 2021 г., устойчивому восстановлению экономики и максимальной зависимости от динамики нефтегазовой отрасли.

Несмотря на отрицательную валютную волатильность, традиционно связанную с дивидендами, мы ожидаем укрепления рубля к доллару на фоне позитивных внешних факторов. Мы ожидаем, что к концу августа курс USDRUB опустится ниже ₽60, так как цена нефти Brent может достичь $80/барр., а относящиеся к России геополитические риски могут значительно снизиться после первой встречи Владимира Путина и Джо Байдена в середине июня. Мы оцениваем общий объем промежуточных дивидендов в России за 2020 г. в ₽1,9 трлн ($26 млрд) и аннуализированных дивидендов за 2020 г. — в ₽2,6 трлн ($36 млрд), их объем сократится на 19% в рублевом выражении и на 24% — в долларовом. На данный момент компании выплатили лишь ₽679 млрд, осталось ₽1248 млрд. Подробные данные приведены в посвященном России разделе этого обзора.

Почему мировой объем дивидендов в этом году сократился, но не так значительно?

Согласно нашим оценкам, основанным на данных глобальных и страновых индексов MSCI, мировой объем дивидендных выплат в 2020 г. сократился на 10%, до $1,1 трлн. Снижение оказалось не столь масштабным ввиду значительного улучшения конъюнктуры в четвертом квартале 2020 г. благодаря глобальным мерам бюджетно-налогового и денежно-кредитного стимулирования, объем которых превысил $20 трлн, устойчивому восстановлению мировой экономики за счет роста международной торговли и производства и некоторому ослаблению ограничительных мер после жесткого карантина в первом и втором кварталах 2020 г.

В октябре 2020 г. началась масштабная ротация, которая до этого наблюдалась в 2015 г. В этих условиях повысился спрос на недооцененные акции и увеличился приток средств в экспортоориентированные страны, в частности в Россию, Бразилию, ЮАР, Мексику, Великобританию, Норвегию и другие.

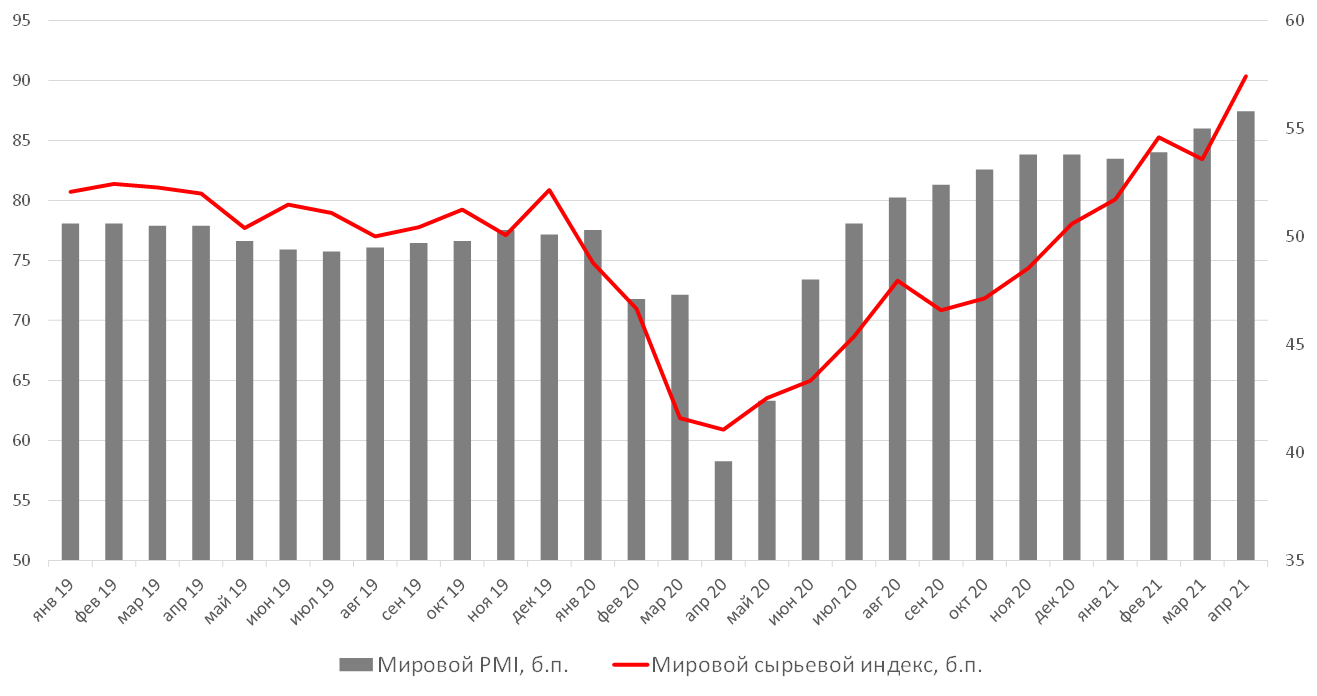

Великий сырьевой цикл начался раньше, в мае 2020 г., (предыдущий наблюдался в 2007 г.), чему способствовала V-образная динамика мировой обрабатывающей промышленности и международной торговли, показатели которых в США достигли максимума за 38 лет. С тех пор мировые цены на сырьевые товары подскочили на 50%, в частности подорожали недрагоценные металлы (железная руда, медь, алюминий и сталь) и углеводороды (нефть, газ и нефтепродукты). Недрагоценные металлы, в частности железная руда и медь, торговались на исторических максимумах до начала технической коррекции 12 мая 2021 г.

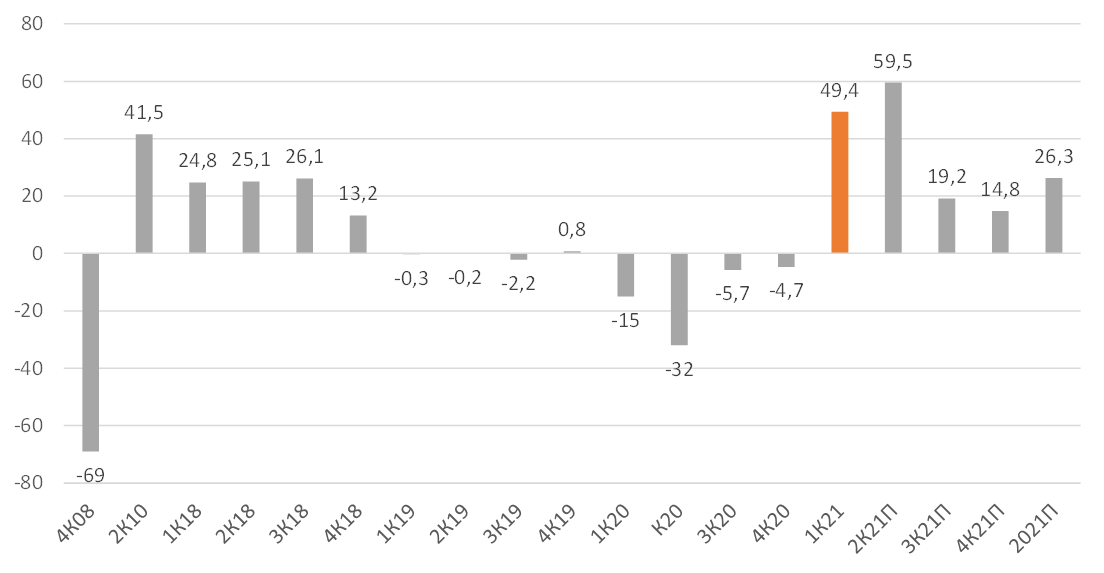

Разворот после второго квартала 2020 г., когда падение прибыли на акцию стало максимальным с четвертого квартала 2008 г., составив 32%, финансовые показатели компаний начали улучшаться и в четвертом квартале снизились всего на 4,7% по сравнению прогнозами (-10%). С четвертого квартала 2020 г., помимо обрабатывающей промышленности и международной торговли, потребительская активность и макроэкономические показатели начали повышаться, хотя и неравномерно, настроения руководителей компаний начали улучшаться даже в наиболее уязвимых секторах, в частности в нефтегазовом, транспортном, развлекательно-досуговом секторах, и к 8 марта стоимость нефти Brent достигла $71/барр, как и сейчас.

Перелом в динамике заболеваемости коронавирусом и ее влиянии на прибыль компаний наступил в первом квартале, т. е. в начале января 2021 г., особенно в США, Великобритании, в то время как в Европе и Азии обстановка оставалось сложной. Перелом в динамике потребительских настроений произошел в феврале 2021 г., они приближаются к препандемическому уровню. В итоге Европа, несмотря на все скандалы по поводу неравномерных поставок вакцин и их побочных эффектов, за пару месяцев с марта почти в четыре раза увеличила поставки вакцин, с 50 млн до более 222 млн доз, и уровень вакцинации — до нынешних 40%, и сейчас европейские страны — в числе лидеров по уровню вакцинации в мире.

В первом квартале 2021 г. прибыль компаний подскочила на 49,4% по данным Factset, темпы роста стали максимальными с начала 2000-х гг., так как уровень вакцинации в развитых странах, в частности в США и Великобритании, значительно повысился, что привело к ослаблению ограничительных мер и улучшению потребительских настроений. Прогнозы руководителей авиакомпаний и производителей самолетов, которые они обнародовали во время конференц-коллов, улучшились, так как уровень онлайн-бронирований билетов на лето составил 90% от препандемического, а пассажиропоток в США превысил 1,5 млн человек впервые с начала пандемии.

Темпы роста квартальной прибыли компаний США,%

Источник: Factset, ITI Capital

Начало масштабного глобального сырьевого цикла

Источник: Bloomberg, ITI Capital

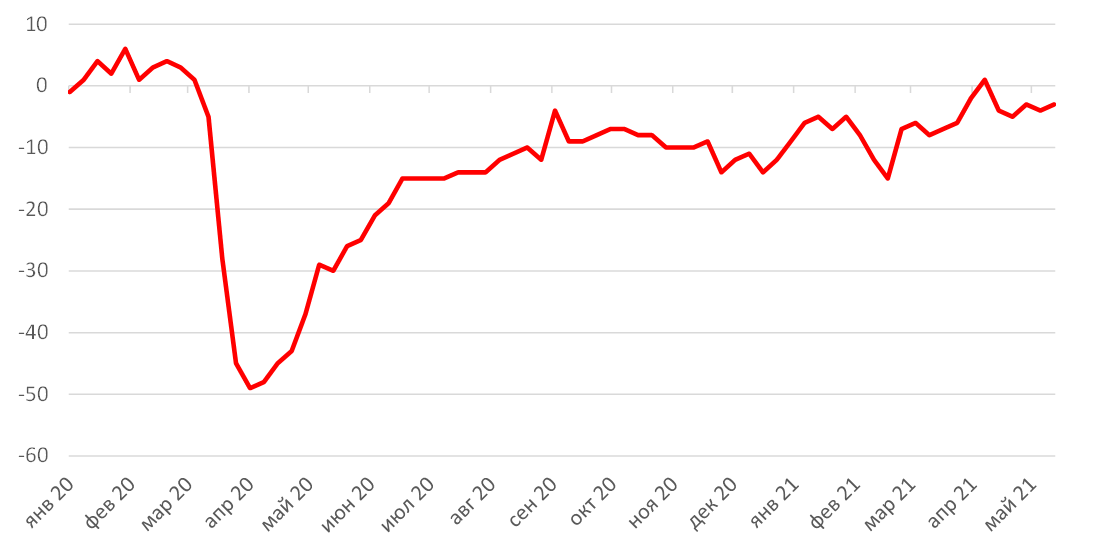

Объем автотрафика в США, г/г,%

Источник: Федеральное управление шоссейных дорог США, Bloomberg, ITI Capital

Уровень вакцинации по странам,% жителей, получивших хотя бы одну дозу вакцины

-355.png)

Источник: ВОЗ, Bloomberg, ITI Capital

Лидеры и аутсайдеры роста

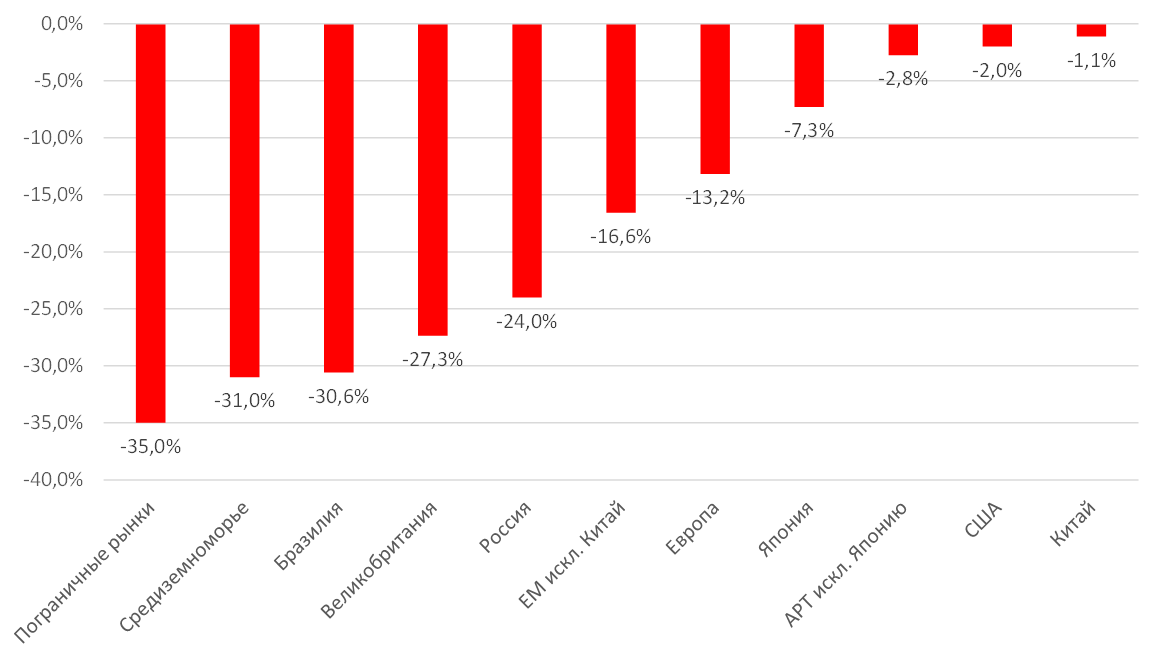

С мая, т. е. со второго квартала 2020 г., финансовые показатели начали улучшаться, что привело к восстановлению экономики и отказу от приостановки выплаты дивидендов. Однако, согласно нашим оценкам, основанным на данных MSCI, главными аутсайдерами по выплате дивидендов среди регионов и стран по сравнению с предыдущим годом в 2020 г. стали пограничные рынки, в частности Турция (-35%), страны Средиземноморья (-31%), Латинская Америка, в т. ч. Бразилия (-30%), Великобритания (-27%) и Россия (-24%), поскольку объем выплат в Европе и Великобритании сократился, оказавшись меньше показателей 2009 г.

На эти страны пришлось более половины сокращений дивидендов в мире, поскольку банки (регуляторы запретили выплату дивидендов), нефтяные, горнодобывающие компании и провайдеры второстепенных товаров и услуг пострадали больше всего.

Выплаты годовых дивидендов за 2020 г. по ключевым странам/регионам,%

Источник: Bloomberg, MSCI, ITI Capital

Изменение выплат годовых дивидендов по регионам, 2021 г. vs 2020 г.,%

Источник: Bloomberg, MSCI, ITI Capital

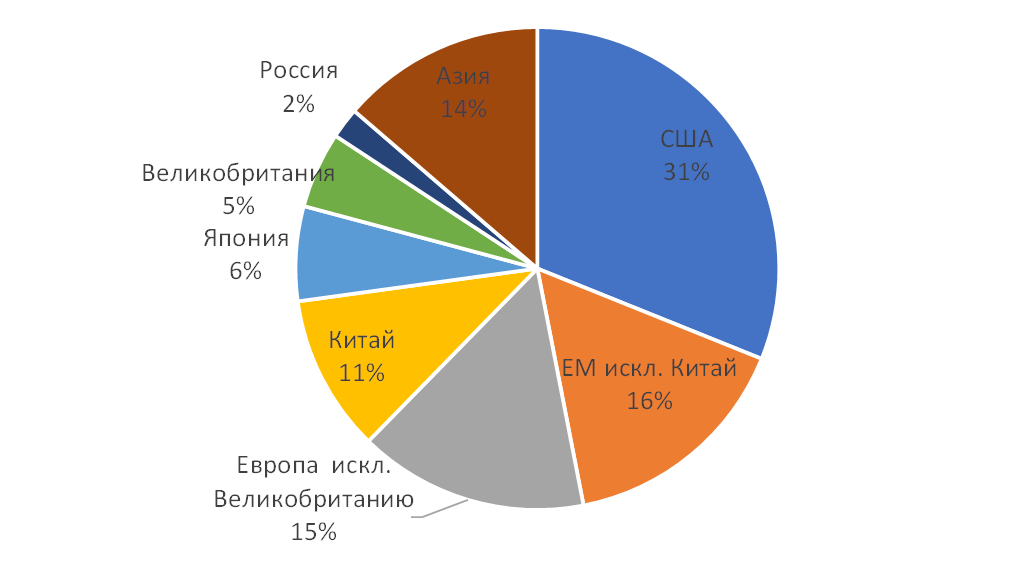

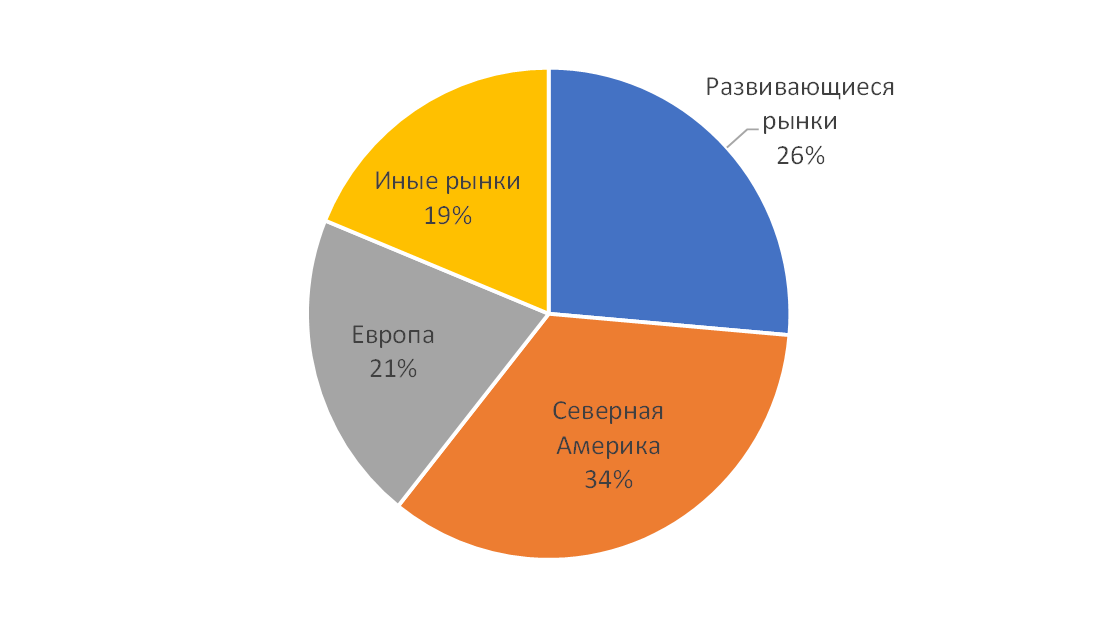

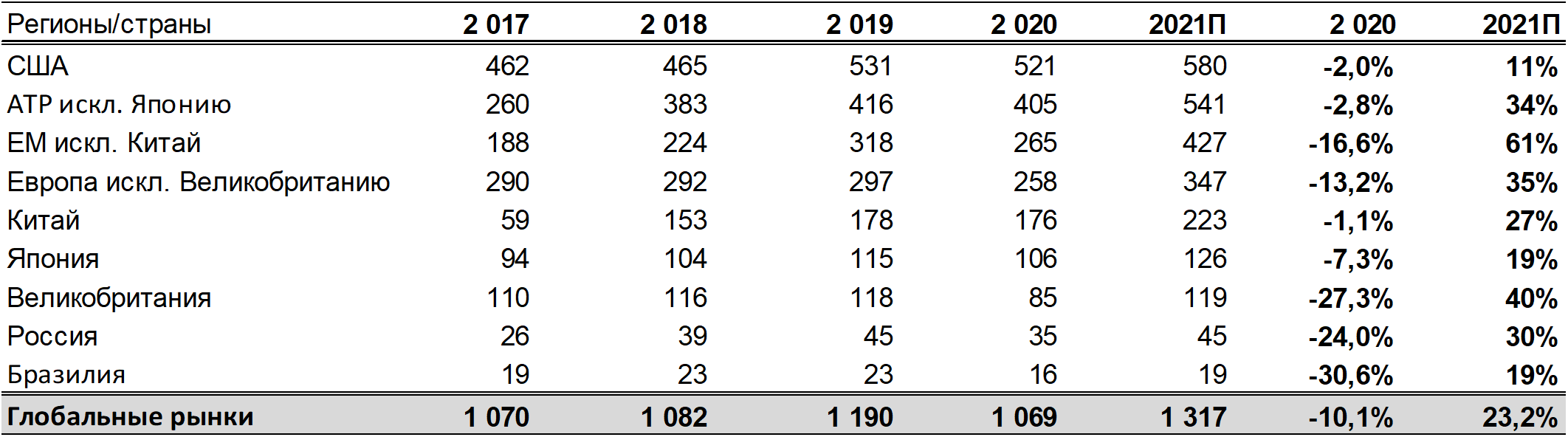

На США приходятся 30–32% мировых дивидендных выплат, что сопоставимо с их долей на мировом рынке акций, которая оценивается в $110 трлн. Это центр мировых дивидендных выплат и распределения прибыли; также в топе Китай ($180 млрд дивидендных выплат) и Япония ($110 млрд). В региональном разрезе в топе Северная Америка (35% дивидендных выплат; максимум — в США), развивающиеся рынки (26%) и Европа (21%).

Меньшее, чем предполагалось изначально, сокращение дивидендных выплат в Китае и США помогло сдержать снижение общего показателя в 2020 г. Объем дивидендных выплат в Китае практически не изменился г/г, сократившись лишь на 1%, в Азиатско-Тихоокеанском регионе за исключением Японии выплаты уменьшились на 3%, в то время как в США показатель снизился на 2%.

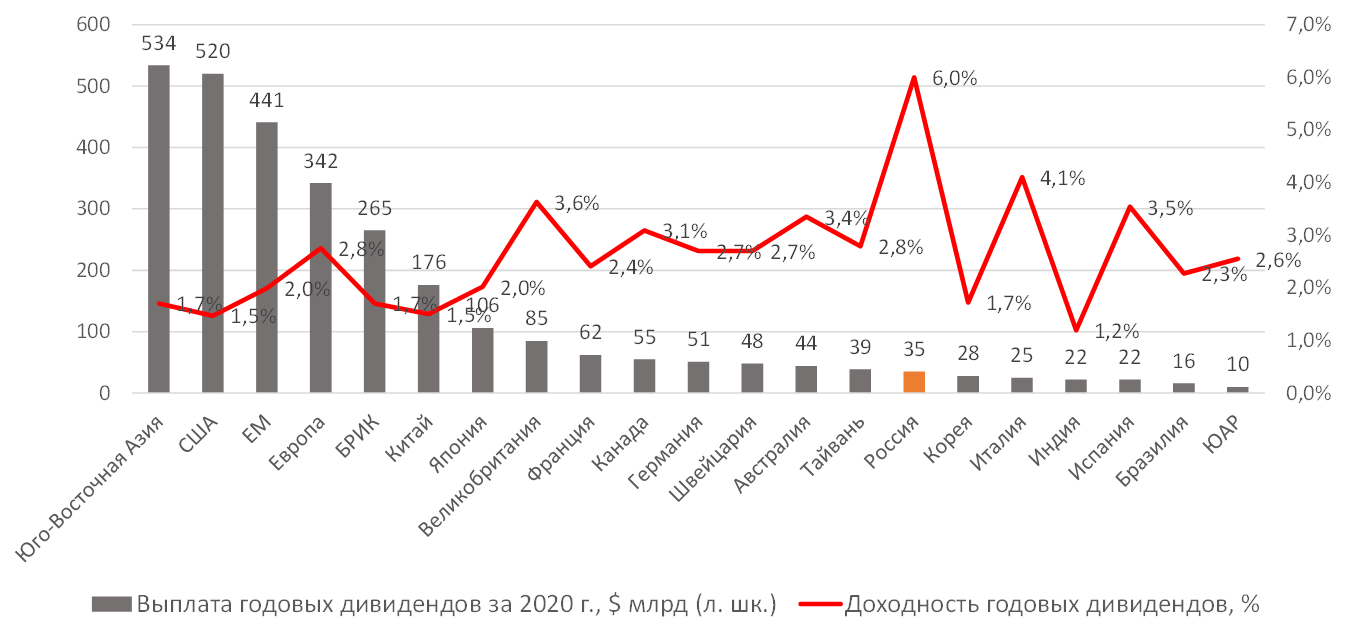

Дивидендные выплаты в США этом году за 2020 г. достигли $520 млрд, сократившись лишь на 2% с максимума 2019 г., частично благодаря выкупу акций, объем которого, по оценкам Goldman Sachs, составил $537 млрд в 2020 г. и может увеличиться до $726 млрд в 2021 г. При этом дивидендная доходность в США остается одной из самых низких в мире, менее 2%, по сравнению с 6% в России, максимальной в мире; страна которая занимает третье место по дисконту фондового рынка (46%) исходя из показателя P/E в 2021 г. по сравнению с развитыми рынками, включая США.

Выплаты годовых дивидендов за 2020 г. по ключевым регионам,%

Источник: Bloomberg, MSCI, ITI Capital

Общий объем годовых дивидендов в мире, $ млрд

Источник: Bloomberg, MSCI, ITI Capital

Ежегодные дивидендные выплаты за 2020 г. (выплачиваются в 2021 г.)., $ млрд

Источник: Bloomberg, MSCI, ITI Capital

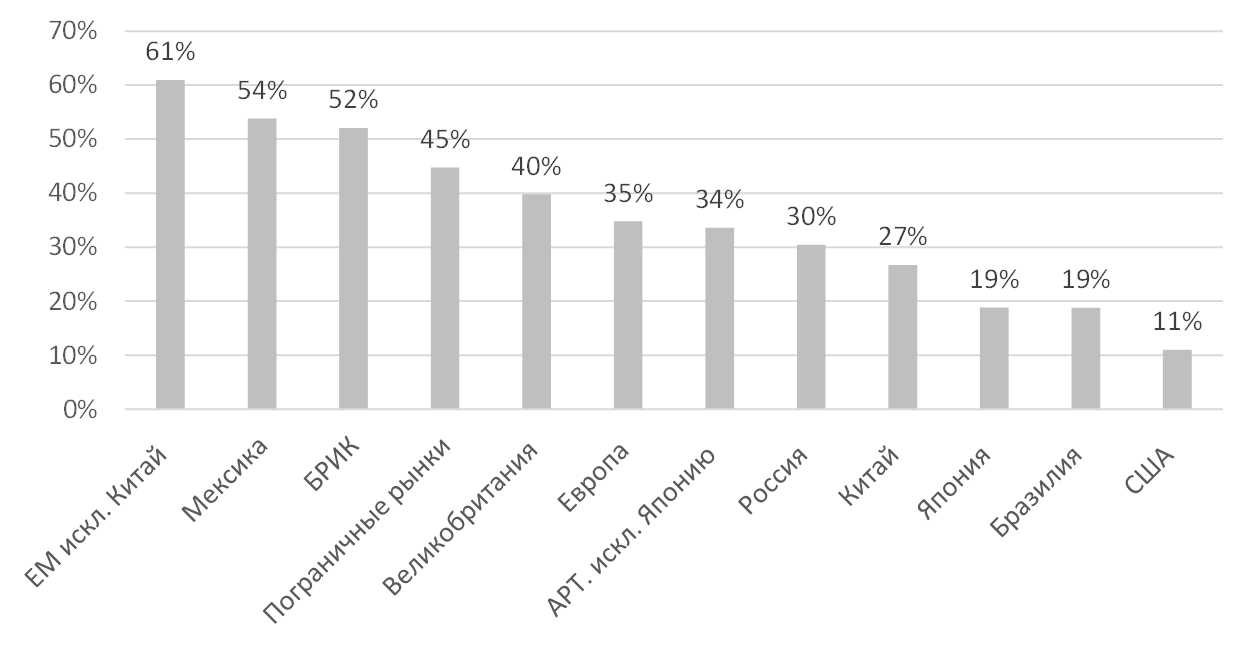

Мировой объем дивидендных выплат в 2022 г. по годовым дивидендам за 2021 г.

Более примечательно ситуация будет складываться с дивидендными выплатами в 2022 г. за 2021 г. Мы ожидаем значительного роста показателя, на 23%, главными драйверами этого роста станут развивающиеся рынки (61%), пограничные рынки (45%), Великобритания (40%), Европа (35%) и Россия (30%), что соответствует нашему списку конвенциональных акций. Эти регионы также станут основными драйверами экономического роста и повышения местных ставок.

Оценка на 2021 г. предполагает рост капитализации фондовых рынков отдельных стран и регионов в среднем на 10%, а также повышение скорректированной дивидендной доходности, на которую влияют три фактора: 1) коэффициент выплат 2) чистый доход и 3) курс акций.

Сокращение выплат за 2020 г. стало следствием снижения чистого дохода и коэффициента выплат, хотя котировки большинства компаний восстановились до препандемического уровня и выше. Например, среди компаний S&P 500 бумаги лишь 15% эмитентов сейчас торгуются ниже препандемического уровня, в основном компании нефтегазового, транспортного, развлекательно-досугового секторов.

Топ стран по росту дивидендных выплат в 2022 г.,%

Источник: Bloomberg, MSCI, ITI Capital

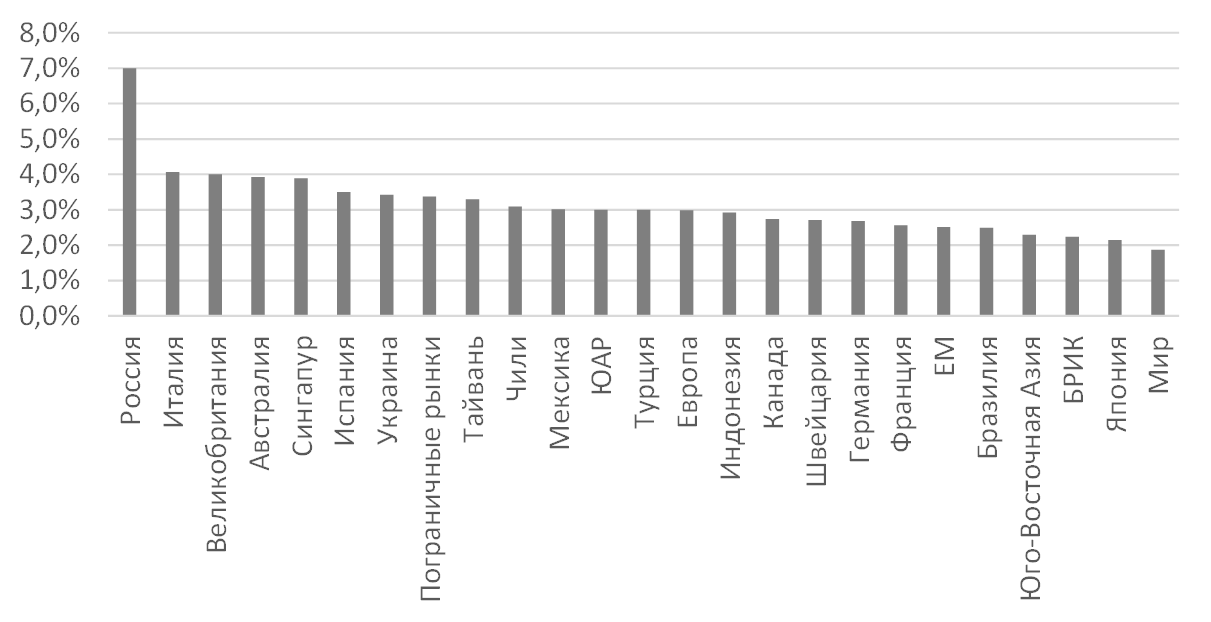

Ожидаемая дивидендная доходность в 2022 г.,%

Источник: Bloomberg, MSCI, ITI Capital

США — центр глобальных денежных выплат

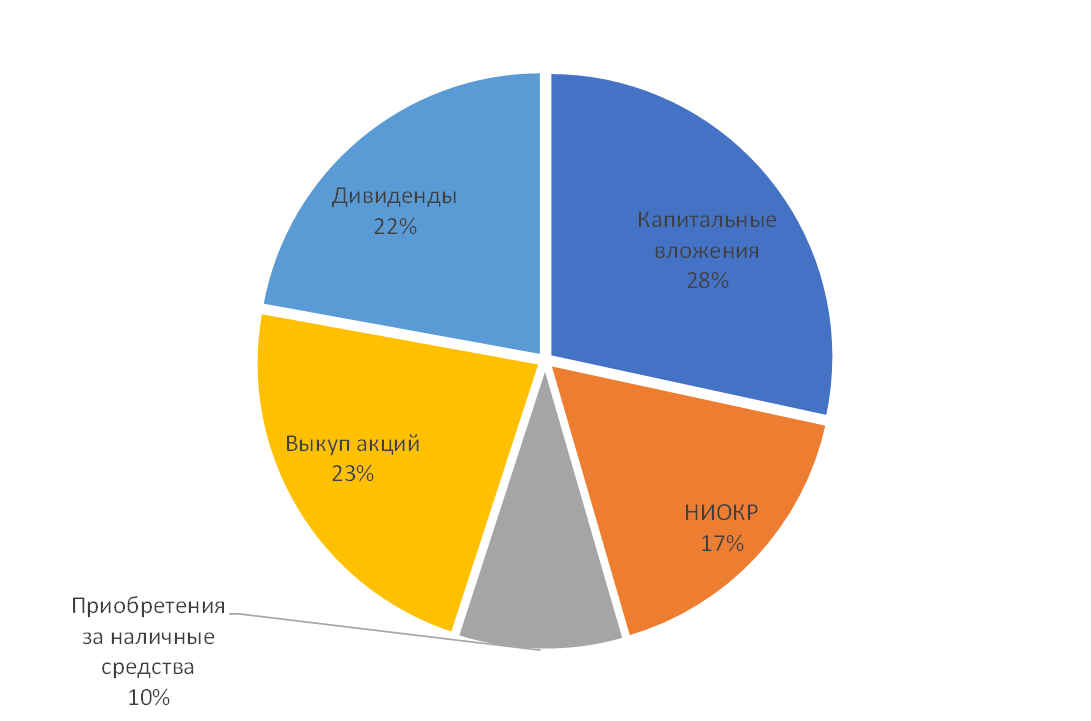

Глобальный фондовый рынок США — это в первую очередь не дивиденды, в отличие от других рынков, а крупные выплаты наличных средств и их распределение. Аналитики Goldman Sachs в обзоре: «Восстановление: Обновление наших прогнозов по денежным средствам компаний S&P 500» пишут: в 2020 г. компании задействовали $2,8 трлн наличных средств, что соответствует 8% капитализации фондового рынка США в 2020 г., в 2021 г. Goldman Sachs ожидает роста показателя на 8%, до $3 трлн.

В частности, компании направляли средства на капитальные вложения (capex), НИОКР (R&D), корпоративные сделки (M&A) за наличные средства, обратный выкуп акций (buyback) и дивиденды, и как инвесторов нас интересуют прямые денежные выплаты, то есть приобретения за наличные средства, выкупы акций и дивиденды, превышающие 50% общего объема денежных средств компаний, которые в итоге получают инвесторы и акционеры. Средства, относящиеся к капиталовложениям и НИОКР, инвесторы также впоследствии получают посредством увеличения прибыли после успешного завершения инвестиционного цикла. С начала 2000-х гг. объем средств, относящийся к капвложениям, НИОКР и слияниям и поглощениям, падал, а средства, относящиеся к акциям и дивидендам, росли. Наибольший рост последних наблюдался с 2002 по 2007 гг., во время великого сырьевого цикла, который возобновился в мае 2020 г., и мы ожидаем очередного скачка прямых денежных расходов инвесторов, особенно в недооцененных секторах, в частности в нефтегазовом, поскольку компании продолжат сокращать капвложения и инвестиции в НИОКР.

IT-сектор — первый сектор S&P 500 по объему денежных выплат инвесторам, т. к. в мировой топ компаний с высокой долей наличного оборота входят Apple, Microsoft, Amazon, Oracle, Google и Facebook.

Более низкая дивидендная доходность в IT-секторе с лихвой компенсируется обратным выкупом акций; Apple является лидером по величине программ выкупа. В России и многих экспортоориентированных странах сложилась обратная ситуация — на компании недооцененных и циклических секторов, а также на финансовый сектор приходится максимальный объем выкупов и дивидендов, что типично для многих стран. Финансы — второй по величине дивидендных выплат сектор после IT.

Направления расходования средств компаниями США в 2021 г.,%

Источник: Goldman Sachs, ITI Capital

Сектора США с максимальными денежными выплатами,% от S&P 500, в 2020 г.

Источник: Goldman Sachs, ITI Capital

Свободный денежный поток (FCF) крупнейших нефтяных компаний мира, $ млрд

крупнейших нефтяных компаний мира-585.png)

Источник: Bloomberg, ITI Capital

Выплата дивидендов в России

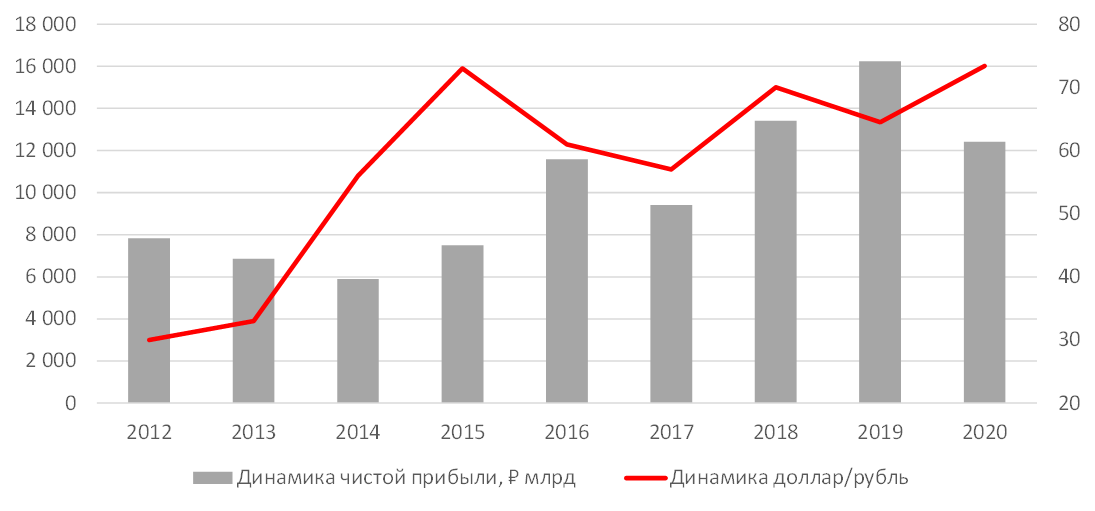

По нашим оценкам, дивидендные выплаты в России в долларовом выражении сократились на 24% г/г и на 19% — в рублевом выражении, а среднегодовая доходность упадет с 8% (по дивидендам, выплаченным в прошлом году за 2019 г.) до 6% (по дивидендам за 2020 г., которые будут выплачены в 2021 г.), в то время как доходность промежуточных дивидендов за оставшуюся часть 2020 г. и первый квартал 2021 г. составит менее 5%. Это снижение хорошо согласуется с падением чистой прибыли всех российских компаний на 24%, с ₽16,2 трлн до ₽12,4 трлн, по данным Росстата.

По нашим оценкам, общая сумма дивидендных выплат 50 крупнейших компаний Мосбиржи, т. е. 90% всех публичных компаний (мы не учитываем выплаты непубличных компаний, как государственных, так и частных), составит ₽2,6 трлн, включая годовые и промежуточные дивиденды, и ₽1,9 трлн — промежуточных дивидендов (из этой суммы уже выплачено ₽679 млрд).

Чистая прибыль российских компаний и ее изменение в USDRUB

Источник: ITI Capital, Росстат

Общая сумма годовых дивидендных выплат в России, ₽ млрд

Источник: ITI Capital, данные компаний

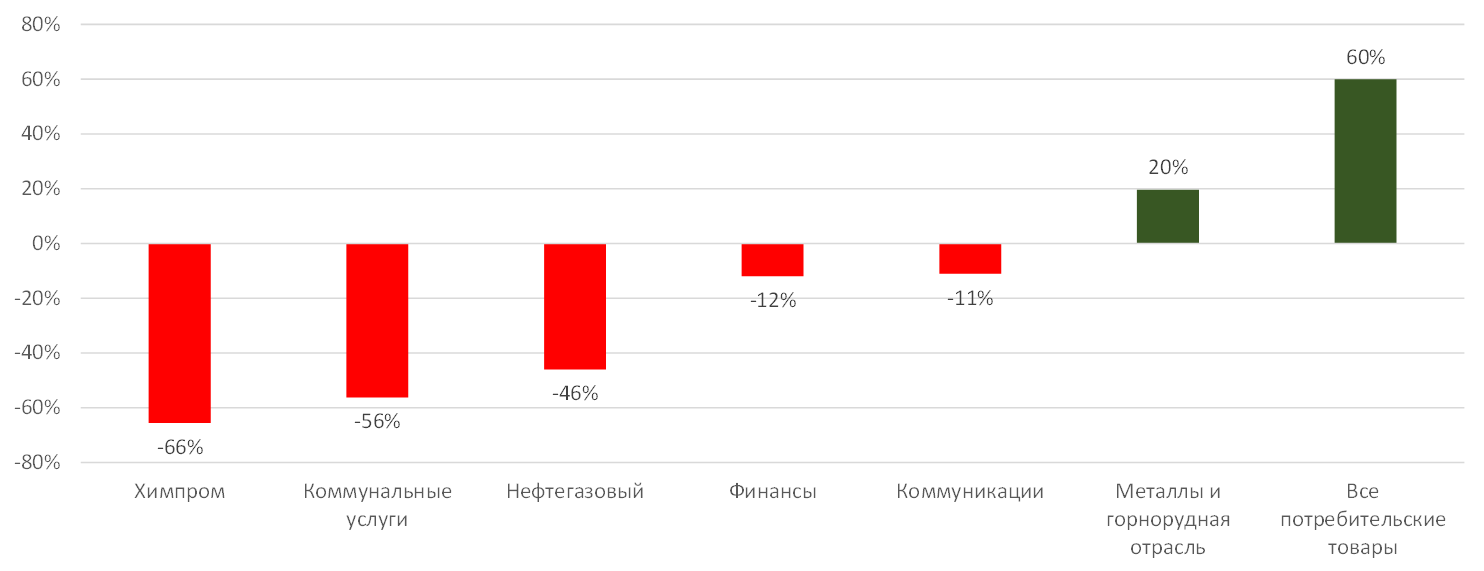

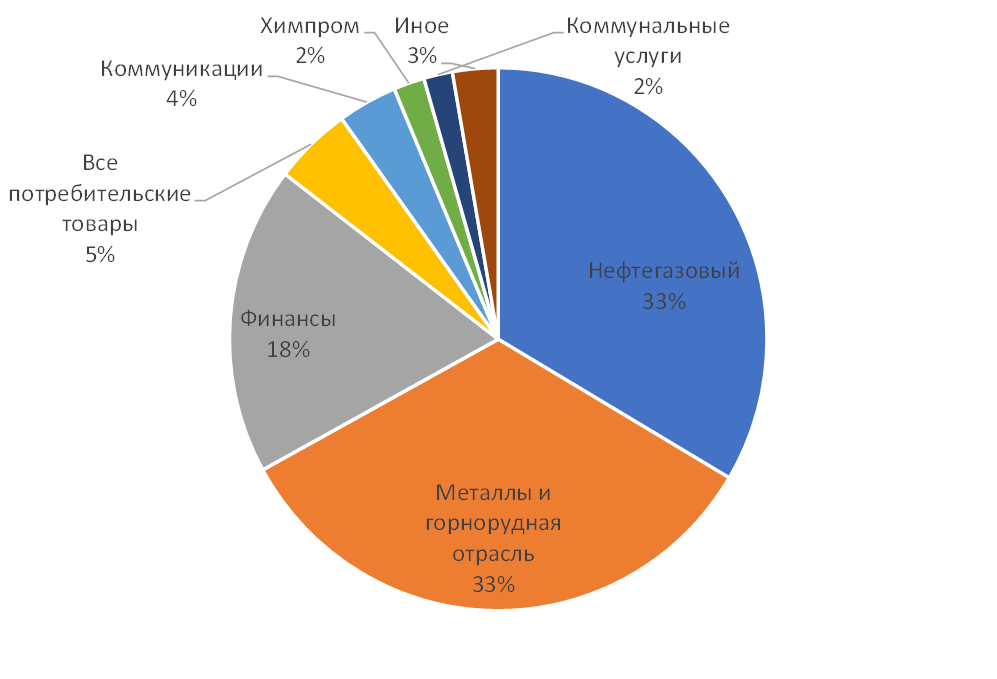

Максимальное сокращение дивидендных выплат в России пришлось на нефтехимический сектор (-66% г/г), коммунальные услуги (-56% г/г) и нефтегазовую отрасль (-46% г/г), в лидеры роста выплат вышли ретейл (+60%), металлургия и горнодобывающая промышленность (+19%).

Выплаты российского ретейла, металлургического и горнодобывающего секторов стали максимальными, увеличившись в 2020 г. на 50% и 45% соответственно.

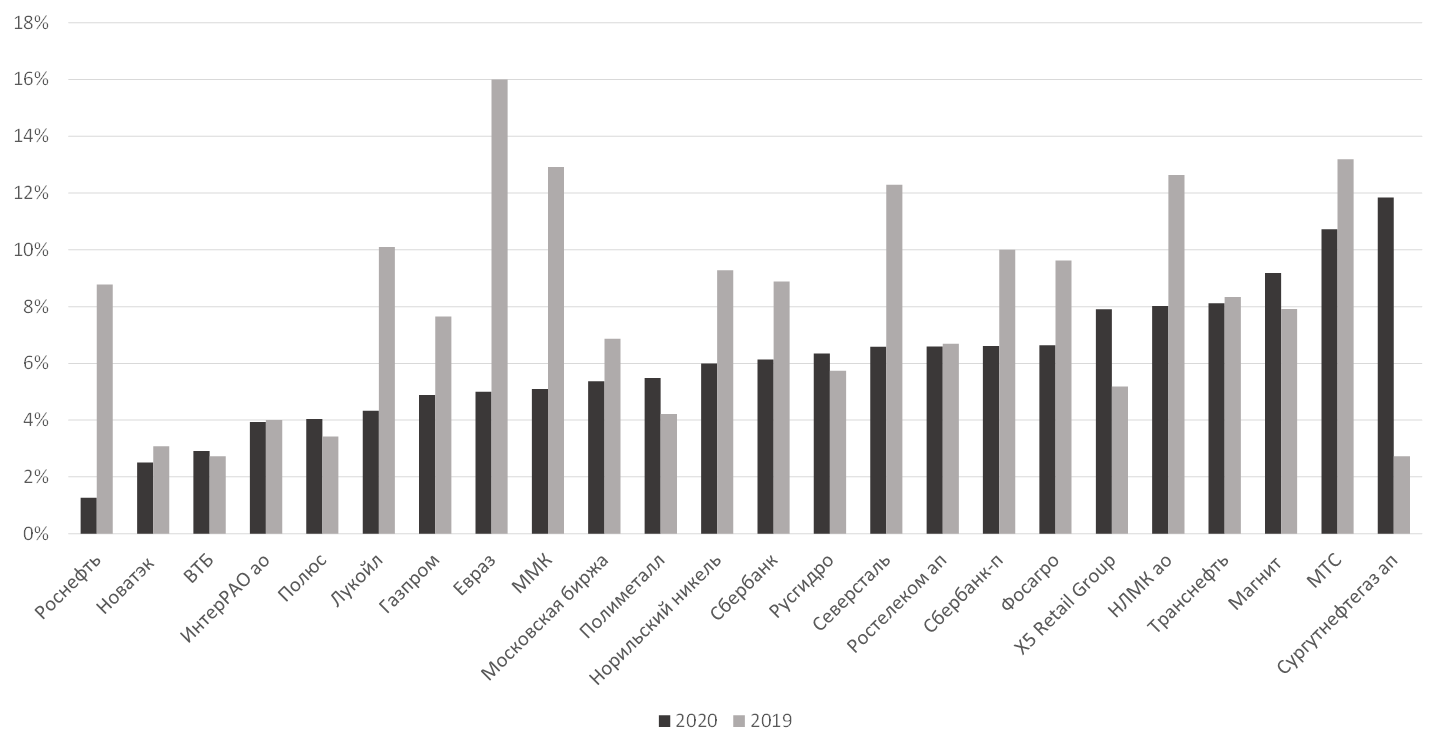

Лидеры и аутсайдеры роста дивидендных выплат в России за 2020 г., ₽ млрд, г/г

Источник: ITI Capital, JPMorgan, Bloomberg

Нефтегазовая отрасль — уже не лидер по дивидендным выплатам в России

Главными драйверами роста выплат в абсолютном выражении, который компенсировал их общее сокращение, стали металлургический, горнодобывающий и финансовый сектора.

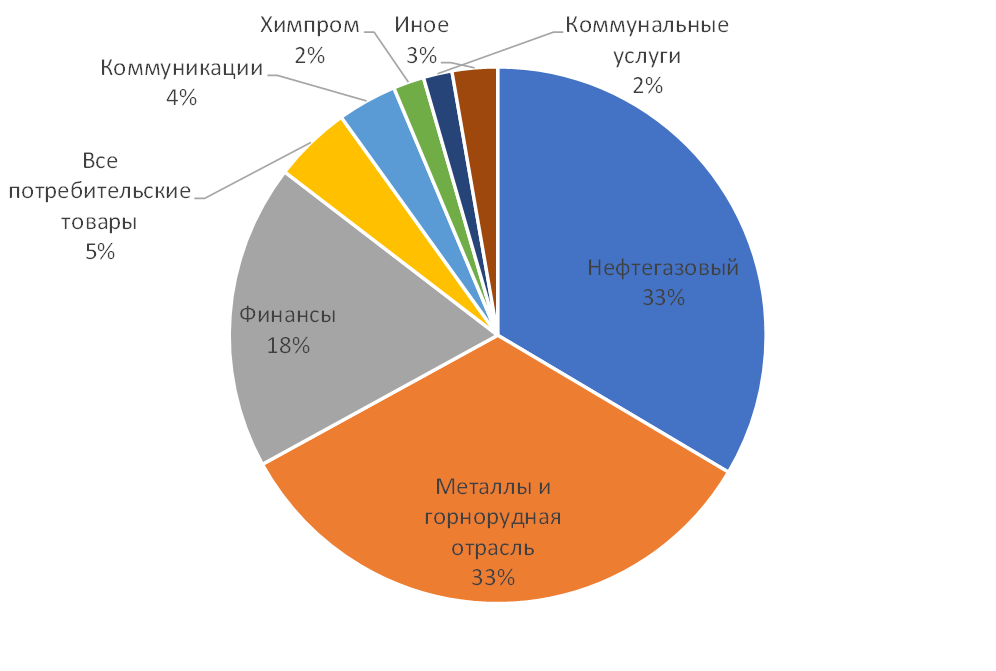

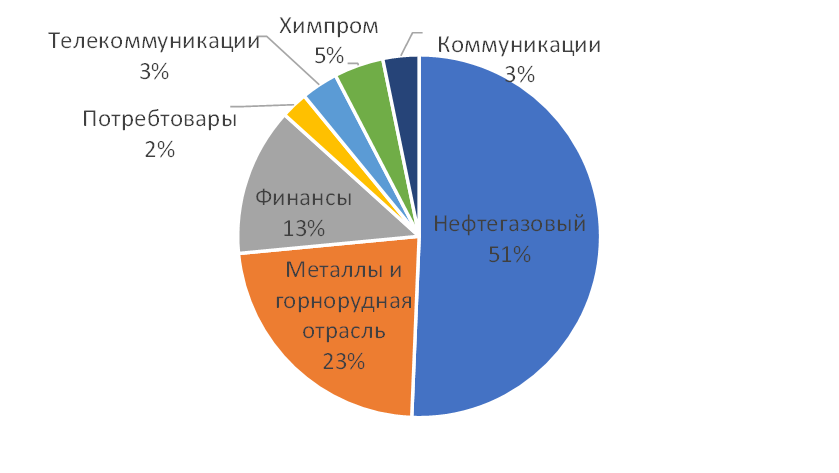

Благодаря тому, что Сбербанк сохранил высокий коэффициент выплат (50%) и, следовательно, максимальный показатель дивиденда на акцию (DPS) в ₽18,7, как и в прошлом году, общая сумма выплат достигла ₽413 млрд, доля финансового сектора в дивидендных выплатах в России выросла с 13% в 2019 г. до 19% в 2020 г., в то время как доля нефтегазового сектора уменьшилась с 51% до 34% из-за снижения прибыли и удешевления нефти на 35% г/г в 2020 г.

Металлургические и горнодобывающие компании (Северсталь, НЛМК, ММК, Евраз) на фоне исторически высоких цен на недрагоценные металлы, в частности железную руду и медь, получили рекордную выручку и, следовательно, направили средства инвесторам, увеличив свою долю в общей структуре дивидендных выплат с 23% до 34%.

Цены на железную руду подскочили на 70% с 2020 г., на определенном этапе рост составлял 100%, а стоимость стали, горячекатаного рулона взлетела почти на 190% с начала 2020 г. Бум на сырьевом рынке — составляющая масштабной ротации, начавшейся еще в мае 2020 г., о чем мы писали в начале этого обзора. Доля ретейла увеличилась с 2% до 5% благодаря бурно растущей розничной торговле, подскочившей в 2020 г. на 50% из-за пандемии, из-за которой потребление выросло опережающими темпами.

Тем не менее, годовая дивидендная доходность в России несколько снизилась, с 8% в 2020 г. до 6%, хотя все еще превышает средний за десять лет показатель в 5,7%.

Уменьшение доходности в основном обусловлено снижением дивиденда на акцию (DPS) и чистой прибыли нефтегазового сектора в 2020 г., который в настоящее время находится на пути устойчивого восстановления с минимумов. Кроме того, капитализация российского фондового рынка на 5% превышает препандемический уровень начала 2020 г. благодаря опережающему росту показателей таких ключевых секторов, как розничная торговля, финансовый сектор, IT и медиа, телекоммуникации, а также металлургический и горнодобывающий сектор.

Таким образом, дальнейший рост дивидендной доходности будет зависеть от динамики цен на акции компаний ключевых секторов, выплачивающих дивиденды.

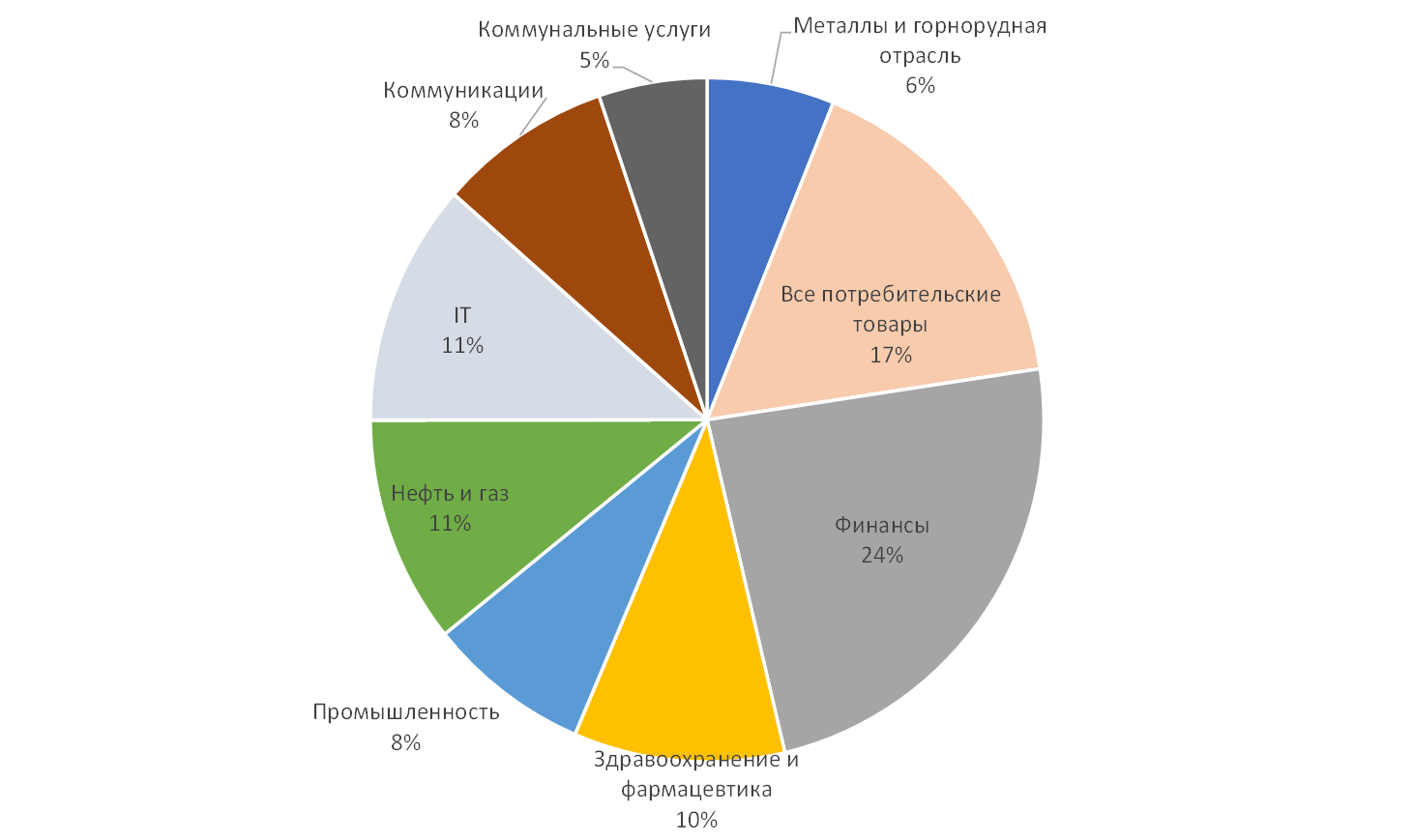

Годовые дивиденды в мире по отраслям в 2021 г. за 2020 г.

Источник: Janus Henderson, ITI Capital

Годовые дивиденды в России по отраслям в 2021 г. за 2020 г.

Источник: ITI Capital

Годовые дивиденды в России по отраслям в 2020 г.,%

Источник: ITI Capital, данные компаний

Годовые дивиденды в России по отраслям в 2021 г.,%

Источник: ITI Capital, данные компаний

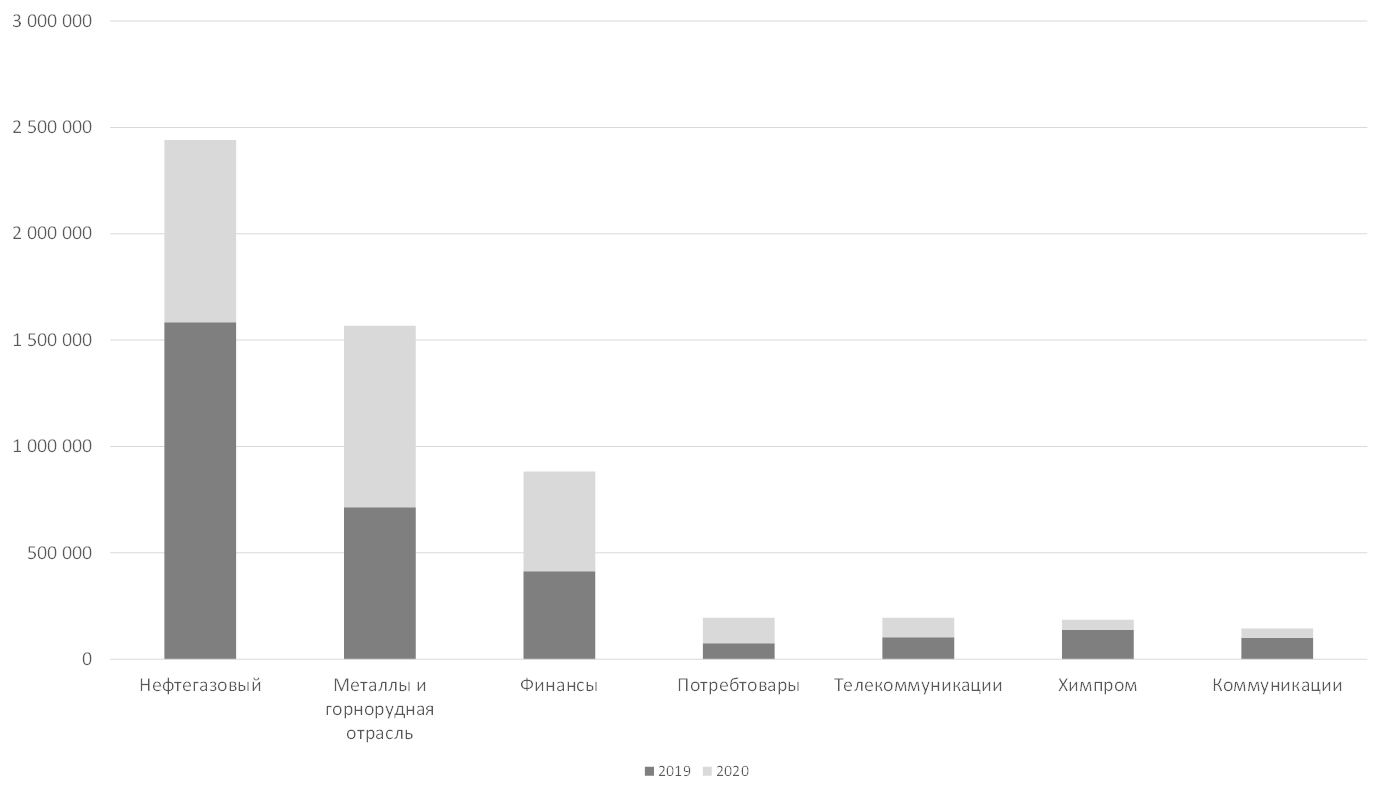

Годовые дивиденды в России по отраслям, 2019 г. vs 2020 г., ₽ млрд

Источник: ITI Capital, данные компаний

Годовые дивиденды в России, 2019 г. vs 2020 г., ₽ млрд

Источник: ITI Capital, данные компаний

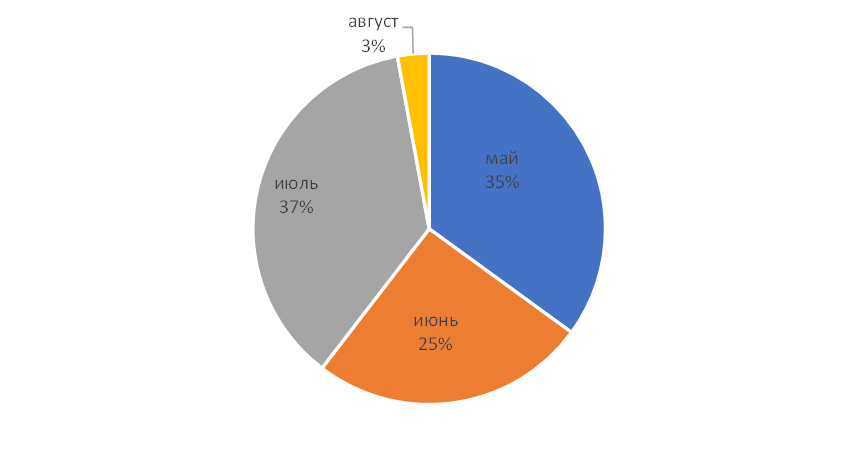

Сезонность российских дивидендов изменилась

Дивидендный сезон в России начался в конце апреля, выплаты производили ТМК, Qiwi, Нижнекамскнефтехим и др. По состоянию на 28 мая компании выплатили ₽690 млрд (35% всей суммы) в виде промежуточных дивидендов из ₽1,9 трлн, более половины выплат пришлось на Сбербанк (₽403 млрд, максимальный объем выплат в этом году), в 2020 г. Сбербанк и Газпром были примерно на равных по общей сумме дивидендных выплат.

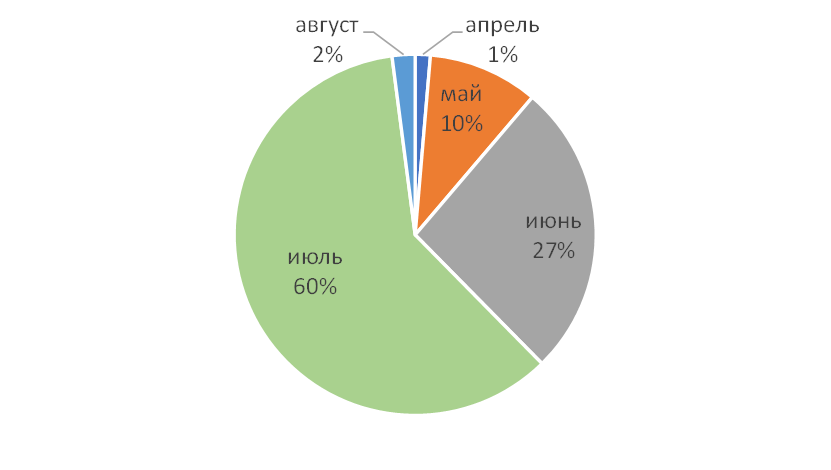

Традиционно наибольший объем по крайней мере фактических дивидендных выплат в России (спустя две недели после даты закрытия реестра) приходится на июль и август. Но в этот раз из-за сокращения дивидендных выплат в нефтегазовом секторе они оказались распределены более равномерно, чем в предыдущие годы. По нашим оценкам, 35% дивидендных выплат пришлись на май, 25% — придутся на июнь, 37% — на июль и лишь 3% — на август, тогда как в прошлом году на июль пришлись 60% выплат.

Промежуточные дивидендные выплаты в 2020 г. за 2019 г.

Источник: ITI Capital, данные компаний

Промежуточные дивидендные выплаты в 2021 г. году за 2020 г.

Источник: ITI Capital, данные компаний

Структура дивидендных выплат по типам компаний в 2021 г.

Источник: ITI Capital, данные компаний

Текущая сезонность промежуточных дивидендных выплат

Источник: ITI Capital, данные компаний