Производители стали: Фокус на ММК

Сталелитейная промышленность стала одним из главных бенефициаров восстановления мировой экономики. Масштабные инфраструктурные проекты выступают драйвером роста экономики не только Китая, но и развитых стран, в том числе США. Мы по-прежнему видим, что конъюнктура благоприятствует российским металлургическим компаниям — Северстали, НЛМК, Евразу и ММК. Для последней, по нашему мнению, в 1К21 начали формироваться особенно позитивные условия. В отличие от Северстали и НЛМК, которые полагаются на собственное железорудное сырье (ЖРС), ММК закупает ЖРС. Цены на сталь продолжали расти в 1К21, в то время как цены на железную руду в основном не менялись. Поставки железной руды из Бразилии в 2021 г., как ожидается, увеличатся (больше ясности появится в конце апреля, по нашему мнению), возможна понижательная динамика цен на ЖРС.

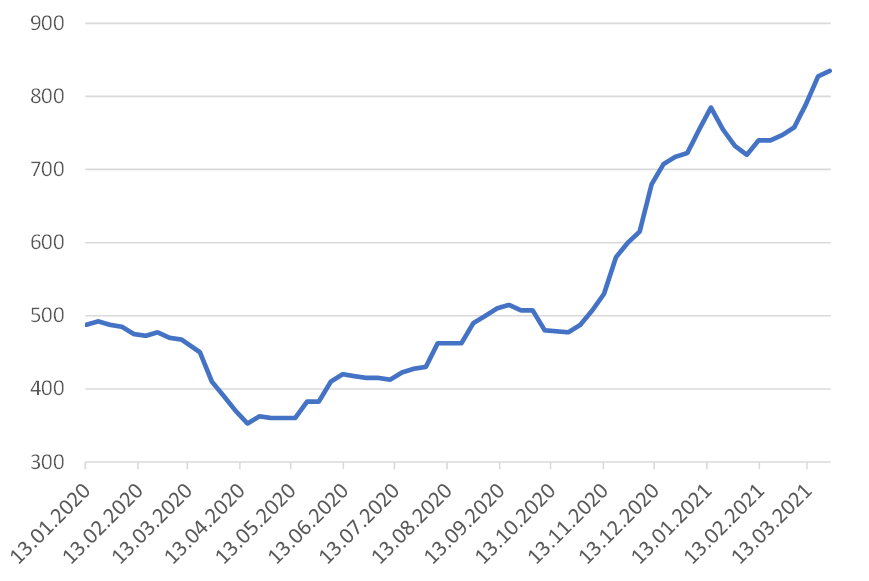

Горячекатаный рулон, FOB Черное море, $/т

Источники: Bloomberg, ITI Capital

Даже в случае умеренной нисходящей динамики или замедления роста цен на сталь, мы считаем, что цены на железную руду будут находиться под большим давлением. Это может оказать положительное влияние на рентабельность ММК после 1К21 и стать драйвером роста акций компании, снизив текущую премию в 35-55% сопоставимых компаний к ММК. Выгодное положение вертикально интегрированных компаний (Северсталь, НЛМК), а также близость к важным экспортным рынкам могут оказаться менее значимыми в 2021 г. на фоне потенциального укрепления рубля (учитывая удорожание нефти) и рисков повышения европейских импортных пошлин.

Мы подтверждаем нашу торговую идею ММК, открытую 29 марта с инвестиционным горизонтом два-пять месяцев.

Благоприятная конъюнктура для цен на сталь сохраняется После вялой динамики в январе-феврале цены на сталь вернулись к росту, волатильность цен на железную руду, которые почти не менялись в 1К21, выросла.

Железная руда, CFR Китай Fe 62%

Источники: Bloomberg, ITI Capital

Мировой спрос на сталь остается высоким на фоне продолжающегося восстановления экономики. Перспективы замедления темпов роста расходов на инфраструктуру в Китае компенсируется ускорением роста инвестиций в инфраструктуру на развитых рынках, в частности планом президента Байдена, предусматривающем расходы на инфраструктуру объемом $2,25 трлн. Кроме того, количественное смягчение, как ожидается, поддержит инфляцию основных сырьевых товаров и металлургической продукции. Мы также не считаем, что власти Китая в 2021 г. резко сократят стимулирование экономики посредством вложений в инфраструктуру в условиях сложной мировой экономической обстановки.

Хороший момент для ММК

В этих условиях мы по-прежнему считаем, что конъюнктура благоприятствует российским производителям стали — Северстали, НЛМК, Евразу и ММК. При этом мы хотели бы выделить складывающийся позитивный момент для последней.

ММК торгуется с дисконтом Северсталь и НЛМК торгуются по мультипликаторам 2021 г. с близкими средними значениями коэффициента цена/прибыль (P/E) в 5,8х и EV/EBITDA в 4,6х. Это предполагает премию в 35–55% к ММК и Евразу. Сочетание низкой самообеспеченности ММК железорудным сырьем и высоких цен на железную руду в 2020 г. оказало давление на рентабельность в 2020 г. и с высокой вероятностью в 1К21, что привело к дисконту к акциям сопоставимых компаний. Тем не менее, с 1К20 ситуация начала изменяться.

Ставка на нормализацию цен на железную руду

Постепенное снижение цен на железную руду в марте 2021 г. может ознаменовать начало долгожданного нисходящего тренда. По нашему мнению, значительное повышение цен на железную руду в 2020 г. стало следствием избыточного спроса на ЖРС в Китае. Внушительные расходы на инфраструктуру в рамках мер господдержки экономики совпали с напряженностью в отношениях между Китаем и Австралией и проблемами с производством железной руды в Бразилии — обе страны являются крупнейшими в мире производителями ЖРС.

Vale, крупнейший в мире (25% мирового производства) производитель железной руды, сократил добычу на 5% кв/кв в 4К20, однако можно ожидать достаточно позитивной риторики в ходе запланированного на 26 апреля конференц-колла Vale , относящегося к 1К21. Vale планирует увеличить производственные мощности на 9,4% г/г в 2021 г. и взять курс на их дальнейшее наращивание.

Цены на железную руду прошли максимум Цены на железную руду в 1К21 колебались от $150/т до $176/т (начало марта), сейчас они составляют $163/т по сравнению с пиковыми $175/т во 2020 г.

Еще один исторический максимум цен на сталь Экспортные цены на российский горячекатаный рулон (HRC, FOB Черное море) обновили максимум в конце марта, достигнув $835/т.

Цены на сталь и железную руду вероятно будут расти с разной скоростью Даже в случае нисходящей динамики или замедления роста цен на сталь, мы считаем, что цены на железную руду будут находиться под большим давлением. Это может оказать положительное влияние на рентабельность ММК, так как компания не обеспечена собственным сырьем.

Ставка на внутренний рынок может стать преимуществом

ММК производит широкий спектр металлопродукции с высокой добавленной стоимостью, занимая 40% рынка России в данном сегменте, что приносит около 30% выручки компании. Таким образом, фокус ММК на отечественном рынке и продукции с высокой добавленной стоимостью может оправдаться на фоне восстановления производственных мощностей в мире и рисков усиления протекционизма.

Европейское производство, как ожидается, будет постепенно расти в 2021 г. после падения из-за коронавируса в 2020 г. Европейские импортные пошлины на продукцию российских компаний могут способствовать росту производства. Европейские чиновники в начале 2021 г. уже упоминали такие риски, говоря о Северстали. Продукция Северстали облагается самыми низкими европейскими экспортными пошлинами среди российских сталелитейных компаний, тогда как продукция ММК исторически облагается самыми высокими пошлинами. Таким образом, в случае ММК риски вряд ли будут носить повышательный характер.

Поддержка со стороны российского рынка может стать решающим фактором Потребление стали в России, вероятно, останется на высоком уровне и в 2021 г. Строительная отрасль (основной потребитель стали) восстанавливается, и эта тенденция, вероятно, сохранится даже на фоне сопротивления со стороны ЦБ России. Правительство вряд ли поменяет коней на переправе и полностью откажется от эффективных мер стимулирования ипотеки/строительной отрасли в сложной экономической ситуации.

Стоит отметить, что цены на нефть и газ, восстановившиеся в первом квартале 2021 г., позволяют нефтегазовым компаниям наращивать инвестиции. В этих условиях повышение спроса на трубы — положительный фактор в 2021–2022 гг.

На внутрироссийский рынок стали может вернуться премия Отсутствие ценовой премии на внутреннем рынке (которая обычно составляет $40-50/т) с начала пандемии в 2020 г. связывают с ослаблением российской валюты в 2020 г., поэтому рублевые цены отстают от экспортных. Ситуация может вернуться в нормальное русло. Обычно надбавка к цене на сталь на внутреннем рынке определяется следующими факторами: (1) срок поставки на внутренний рынок в среднем составляет одну-две недели, поставка из-за рубежа занимает значительно больше времени; (2) логистические издержки на экспортные/импортные поставки составляют $70-80/т; (3) консолидированный российский рынок; (4) российские потребители предпочитают цены в рублях, чтобы исключить валютные риски; (5) перспективы укрепления рубля ограничивают рентабельность импортных операций.

SPO — не краткосрочный риск. Фактор MSCI в любом случае сгладит его

Free-float может увеличиться? Руководство ММК в 1К21 допустило увеличение доли акций в свободном обращении. Тем не менее, акции необязательно подешевеют на ожиданиях данного события. Объем акций в свободном обращении имеет ключевое значение для возвращения в состав индекса MSCI. Топ-менеджмент заявлял, что рассчитывает вернуться в MSCI в 2021 г. после исключения 30 ноября 2020 г. Учитывая некоторое снижение спроса инвесторов на SPO/IPO, мы сомневаемся, что SPO ММК состоится раньше 2П21.

Значение вертикальной интеграции снизится?

Вертикальная интеграция повышает устойчивость НЛМК и Северстали к колебаниям на сырьевом рынке, по сравнению с конкурентами, что было особо актуально во время пиковых цен на железную руду. Вертикальная интеграция НЛМК составляет 100%. Северсталь выделяется среди конкурентов в мировой металлургической отрасли как наиболее эффективная компания (самая высокая в отрасли рентабельность EBITDA и самая низкая себестоимость в России). Компания владеет модернизированными производственными активами и практически полностью обеспечивает себя железной рудой.

Экспортные операции расширились в 4К20 и, скорее всего, в 1К21...Производство обеих компании (Северсталь, НЛМК) отличаются выгодным расположением, близостью к экспортным и сырьевым рынкам, что позволяет относительно быстро перераспределить поставки между внутренним и внешним рынками. Это особенно важно в условиях волатильности рубля. Около 70–80% затрат сталелитейной компании выражены в рублях, что обеспечивает запас прочности при слабом рубле.

Сезонное замедление роста потребления продукции на внутреннем рынке было полностью компенсировано экспортными операциями Северстали и НЛМК. Продукция Северстали, подлежащая ввозу в ЕС, облагается самой низкой среди российских сталелитейных компаний антидемпинговой пошлиной, что позволяет увеличить экспортные продажи.

...но цены на нефть восстановились С ноября 2020 г. цена на нефть выросла более чем на 65% и, похоже, стабилизировалась выше $60/барр. Это создает предпосылки для укрепления рубля, что может снизить рентабельность экспортных операций.

ММК: за и против

Факторы роста:

- Рыночная конъюнктура, благоприятствующая производителям стали, в условиях восстановления мировой экономики

- Рост цен на сталь за счет масштабных мер денежно-кредитного стимулирования ведущих экономик

- Снижение цен на ЖРС с марта 2021 г. положительно скажется на рентабельности ММК во 2К21

- Реализация в 2021 г. ранее откладывавшегося увеличения добычи ЖРС бразильскими производителями

- Новые проекты по выпуску продукции с высокой добавленной стоимостью усилят позиции ММК в наиболее прибыльных сегментах рынка

- Строительство новой доменной печи к 2025 г. и модернизация конверторного производства должны увеличит выпуск стали на 1 млн т

- Федеральная программа реновации жилья в России, одобренная в конце 2020 г. обеспечит долгосрочный спрос на сталь

- Заинтересованность топ-менеджмента в возвращении в MSCI и действия, направленные на реализацию данной цели

Риски:

- Зависимость рентабельности от динамики цен на ЖРС. Компания закупает большую часть сырья необходимого для производства стали

- Рост капзатрат на модернизацию производства окажет давление на FCF (денежный поток) и дивиденды

- Низкая дивидендная доходность (относительно Северстали и НЛМК)∙

- Повышение протекционистских барьеров на европейских рынках сбыта для российских компаний в меньшей степени затронет ММК, пошлины для которой уже находятся на высоком уровне

- Завершение активной фазы «кредитного цикла» в Китае, снижение темпов реализации инфраструктурных проектов