Решение ОПЕК вновь удивило мировые рынки. Что покупать?

Рынок Акций

Рынок Акций

Рынок Облигаций и Валюта

Что случилось?

- Решение ОПЕК+ от 4 марта вновь удивило глобальные рынки — квоты на добычу в апреле остались на прежнем уровне. Экономисты Goldman Sachs и другие аналитики ожидали, что добычу сократят на 1,5 млн б/с (России и Казахстану разрешили незначительно ее нарастить). Саудовская Аравия продлила добровольные ограничения на добычу в 1 млн б/с на месяц, пообещав в дальнейшем постепенно ее наращивать.

- Участники рынка ждали сокращения добычи на 0,5-1,5 млн барр.

- На встрече ОПЕК+ обсудили риски спроса на сырье в условиях коронавируса. Основной вывод — за более медленным ростом добычи группы, вероятно, стоит дисциплина сланцевых производителей.

Что ждет добычу и цены на нефть?

- Поставки сланцевой нефти, Ирана и стран, не входящих в ОПЕК, вероятно, останутся крайне неадаптивными по отношению к ценам до второго полугодия 2021 г., что позволит ОПЕК+ быстро сбалансировать рынок нефти. Это соответствует глобальным оценкам и нашему прогнозу.

- После того, как Саудовская Аравия откажется от всех обязательств по сокращению добычи, мы ожидаем, что оставшиеся 500 тыс. барр. нефти ОПЕК+ поступят на рынок в июле. Ограничение предложения и растущий спрос приведет к дефициту в объеме 1,8 млн б/с в течение следующих трех месяцев, в результате чего запасы нефти в странах ОЭСР к июню 2021 г. достигнут средних значений за 2015-2019 гг. (см. ниже в таблицах).

- Мы снижаем наш прогноз добычи ОПЕК+ на 0,9 млн б/с на следующие шесть месяцев.

- Мы ожидаем, что цены на нефть Brent достигнут $80/барр. и даже выше к началу третьего квартала, пиком котировок может стать конец третьего квартала — около $100/барр. Некоторая коррекция, скорее всего, начнется к концу четвертого квартала.

Источник: Bloomberg, ITI Capital

Стратегия ОПЕК

- Стратегия сокращения добычи ОПЕК работает из-за ее неожиданности и внезапности.

- Неожиданное решение ОПЕК и решение о сокращении добычи в Саудовской Аравии в январе идут на пользу Эр-Рияду — с 5 января нефть подорожала на 25%, а избыточные запасы упали на 56%, при этом добыча в королевстве сократилась всего на 9%, а число американских нефтяных буровых установок выросло всего на 20% — показатель все еще на 33% ниже уровня, необходимого для стабилизации добычи (без учета незавершённых скважин). Это резко контрастирует со стратегией, использовавшейся до 2020 г., когда ОПЕК рассматривала себя в качестве Центробанка нефтяного рынка, обнадёживая его участников ожидаемым, но всегда недостаточным сокращением добычи. Главным фактором рынка станет изменение предложения сланцевых компаний, хотя последний сезон отчетности указывает на то, что до роста финансовых показателей, который бы принес результаты инвесторам, еще далеко, а те немногие производители, которые намекали на увеличение капвложений, пока остаются аутсайдерами ралли фондового рынка.

Что покупать?

- Наши главные ставки на рынке долларовых инструментов с фиксированной доходностью — Petrobras 2031 и Pemex 30+.

- На рынке акций развивающихся стран — Petrobras, Лукойл, Сургутнефтегаз.

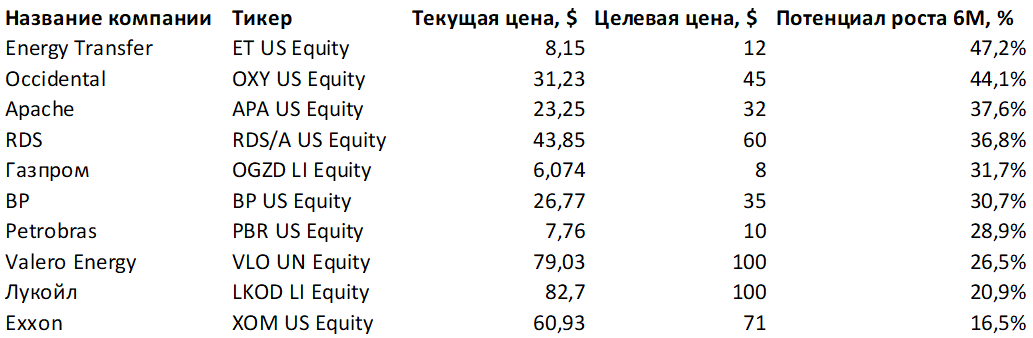

- На рынке акций США и Европы — Apache, Occidental, BP, RDS, Energy Transfer, Valero Energy, Exxon, TechnipFMC и Phillips 66.

Источник: Bloomberg, ITI Capital

Читать PDF

Читайте обзоры,

аналитику рынков, инвест-идеи в нашем Telegram-канале