Дивиденды в декабре: новогодний подарок

Среди наиболее привлекательных дивидендных историй с датами отсечки в декабре традиционно можно выделить акции металлургического и добывающего секторов (НЛМК, Северсталь, ММК, ТМК, Фосагро, Норильский никель), к которым добавились акции ретейла (Х5, Магнит, Детский мир). Средняя же доходность составит 4%. Отдельно, по итогам 2020 г., можно ожидать позитивных сюрпризов от Русгидро (8%) и Совкомфлота (7%).

С учетом ожиданий дивидендных выплат наш прогноз по паре USDRUB составляет ₽73/$ на конец года при прогнозе цены нефти марки Brent в $50/барр. Рубль отстает от динамики нефти как минимум на 10-11%, что отражается в котировках российских акций. При этом санкционные риски уже малореализуемы в этом году, на наш взгляд. Наша цель по РТС – в районе 1415 п., по индексу Мосбиржи – порядка 3 300 п. на конец года.

Привлекательная промежуточная дивидендная доходность в 3-5% Объем промежуточных дивидендных выплат за 9М20 может превысить ₽350 млрд, или $4,8 млрд. Основные выплаты запланированы на январь с датой закрытие реестра преимущественно в последнюю неделю декабря. Средняя дивидендная доходность составит 4%. Основная доля, или 76% выплат, приходится на экспортный сектор, в основном металлургический и горнодобывающий.

Конец года: цель 1415 п. по РТС, 3300 п. – по индексу Мосбиржи На фоне массовых сокращений и ограничений дивидендных выплат по всему миру российский рынок помимо фундаментальной недооцененности сохраняет и высокую дивидендную привлекательность. В отличие от 2019 г. российский фондовый рынок является одним из самых перепроданных, с потенциалом роста 7-10% до конца года, по РТС – до 1415 п. и по индексу Мосбиржи – до 3 300 п.

Позитивное влияние на рубль и цель на конец года Если учитывать все выплаты, которые получили и получат держатели акций в этом году (согласно закрытию реестра) как промежуточные за 2019 г., годовые и промежуточные 2020 г., то получается рекордный суммарный объем, ₽3,5 трлн ($50 млрд), при ₽3,15 трлн отложенных годовых, промежуточных выплат за 2019 г, включая поздние выплаты Сбербанка и Транснефти. В рамках промежуточных выплат за 2020 г. мы ожидаем существенные продажи валюты, которые, по нашим оценкам, могут достичь $1,2 млрд для выплат дивидендов в рублях, как это обычно происходит при налоговых выплатах и выплатах по дивидендам. В то же время ожидается покупка валюты в рамках конвертации рублей в доллары для выплаты иностранным фондам и в целом для держателей расписок – объем может составить $0,8 млрд. В отличие от промежуточных и годовых выплат за 2019 г., в целом влияние на рубль может быть позитивным и служить дополнительным фактором поддержки в текущих условиях спроса на риск до конца года, особенно в разрезе экспортных валют и недооцененных сырьевых компаний.

Прогноз по рублю на конец года

Наш прогноз по паре USDRUB составляет ₽73/$, наш прогноз по нефти марки Brent на конец года – $50/барр. Рубль значительно отстает от динамики нефти (как минимум на 10-11%), и, в отличие от долговых обязательств, это отражается на динамике российских акций как в локальной, так и в твердой валюте. Хотя все активы несут санкционные риски, они малореализуемы в этом году.

Судя по межбанковским ставкам ситуация с валютной ликвидностью более чем благоприятна, традиционное давление ввиду выплат по внешним обязательствам будет ограниченным при выплате долговых обязательств, объем которых составит чуть более $1 млрд исходя из чистых выплат по фактическому корпоративным долгу, так как согласно публикуемым данным на сайте ЦБ, доля внутригруппового финансирования может составить 60%.

Данный объем месячного финансирования – максимальный с начала года. Объем выплат банковского сектора составит чуть больше $0,5 млрд. Общая сумма выплат может достичь $1,6 млрд.

Если исключить внутригрупповые платежи, то чистые выплаты в четвертом квартале 2020 г. могут составить до $21,6 млрд, из них 60% приходится на декабрь (на 31% больше, чем годом ранее), в первом квартале 2021 г. — до $11,8 млрд (на 3% больше, чем годом ранее).С начала года размер внешней задолженности страны сократился на $30,3 млрд, главным образом за счет уменьшения задолженности органов государственного управления и прочих секторов преимущественно вследствие валютной переоценки.

Краткосрочные драйверы по бумагам

Металлургия, полезные ископаемые

Драйверы роста по всем трем металлургическим компаниям: Увеличение спроса на стальную продукцию в третьем квартале было вызвано восстановлением деловой активности после снятия ограничений в предыдущем квартале. Сильные финансовые результаты НЛМК, Северстали и ММК за третий квартал отражают рост цен на сталь. Реализация инфраструктурных проектов в Китае, утвержденных в 2020 г., увеличит потребление стали на 23 млн т, что должно поддержать цены на сталь в четвертом квартале и в 2021 г. Российские производители стали также могут выиграть на привлекательном внешнем рынке за счет снижения производственных затрат из-за девальвации рубля. Накопленный спрос со стороны строительной отрасли наряду с мерами государственного стимулирования создают благоприятный фон и должны способствовать продажам НЛМК, Северстали и Группы ММК в четвертом квартале.

Северсталь

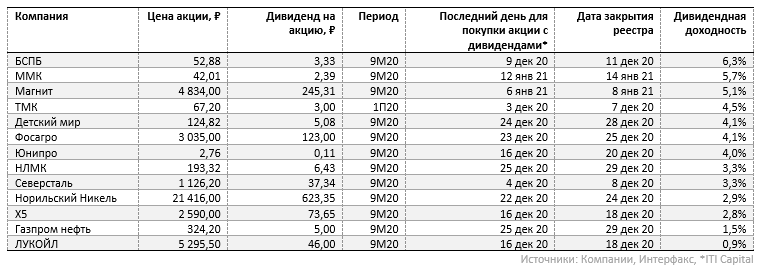

СД Северстали рекомендовал выплатить дивиденды за 3К20 в размере ₽37,34/акция (₽15,44/акция в 2К20). Дата закрытия реестра на получение дивидендов - 8 декабря 2020 г.

НЛМК

СД НЛМК рекомендовал выплатить дивиденды за 3К20 в размере ₽6,43/акция (vs ₽4,75/акция за 2К20). Дата закрытия реестра — 19 декабря 2020 г.

ММК

СД ММК рекомендовал дивиденды за 9М20 в размере ₽2,4/акция (vs ₽0,6 /акция за 2К20). Дата закрытия реестра — 14 января 2021 г.

Отдельно стоит отметить, что исключение бумаги из MSCI Russia технически должно произойти 30 ноября, что может привести к оттоку средств инвесторов. Тем не менее, компания планирует вернуться в индекс MSCI. ММК проведет публичное общение с инвесторами и аналитиками 8 декабря. По традиции подобные события создают положительный фон.

Норильский никель

СД Норильского никеля рекомендовал выплатить за 9М20 дивиденды в размере ₽623,35/акция. Дата закрытия реестра — 24 декабря 2020 г.

Появление недавних комментариев надзорных органов о причинах аварии может способствовать ускоренному прохождению процесса слушаний в суде касательно обжалования штрафа компании на ₽148 млрд. Первое слушание ожидается в третьей декаде ноября. На наш взгляд, размер штрафов уже учтен в цене акций и ожиданиях дивидендных выплат. С этой точки зрения риск от проведения судебных разбирательств существует, скорее, положительный.

Компания проведет день инвестора 1 декабря. По традиции подобные события создают положительный фон для бумаг компании.

ТМК

СД ТМК рекомендовал выплатить промежуточные дивиденды в размере ₽3/акция. Дата, на которую надо находиться в реестре для получения дивидендов – 3 декабря.

В 4К20 компания ожидает, что сезонное восстановление спроса на трубы OCTG со стороны российских нефтегазовых компаний будет способствовать росту объёма отгрузок в Российском дивизионе после традиционно более слабого 3К. Ожидается, что объем потребления труб промышленного назначения на европейском рынке продолжит постепенно восстанавливаться при условии, что текущая рыночная ситуация не ухудшится.

Негативным моментом остается значительно уменьшившаяся ликвидность бумаги вследствие произведенного компанией выкупа акций с рынка.

Фосагро

CД Фосагро рекомендовал выплатить за 3К20 дивиденды в размере ₽123/акция (+3,7 раза к/к, +2,6 раза г/г). Последний день покупки бумаг для получения дивидендов – 23 декабря 2020 г. Сумма дивидендов может составить более 100% скорректированной чистой прибыли компании за 3К20 согласно консенсусу Интерфакса и более 100% от FCF.

Благоприятный фон для компании создает рост цены фосфорных удобрений в США в связи с прекращением торговли удобрениями марокканских и российских компаний на рынке США после того, как Mosaic подала жалобу в Комиссию по международной торговле США, регулятор начал расследование. Недовольство фермерских хозяйств может привести к пересмотру вопроса. В случае возобновления торговли Фосагро сможет сохранить позиции на новых рынках, на которые компания успела перенаправить поставки, и выиграть от возобновления торговли в США. Компания также прогнозирует высокие результаты в 4К20.

В целом в России и в мире мы видим рост цен на продукцию агропромышленного сектора, что позволяет агропроизводителям строить планы по наращиванию производства и приобретать удобрения по более высоким ценам. Цена пшеницы в России сейчас находится на рекордном уровне – более ₽17 700 за т, год назад она была в 1,5 раза ниже.

Из-за неурожая в сегменте подсолнечника на него также значительно выросли цены. Кроме того, подсолнечное масло на мировом рынке подорожало на $15, до $985 за т (FOB) при поддержке более высоких цен на соевое и пальмовое масла, что также привело к росту цен на подсолнечник.

Газпром нефть

СД Газпром нефти рекомендовал дивиденды за 9М20 в ₽5/ао, Дата закрытия реестра – 29 декабря. (Т-2 – 25 декабря). Общая сумма выплат может составить ₽23,7 млрд (65% от чистой прибыли за 9М20).

Компания последние годы выплачивала рекордные дивиденды. За 2019 г. дивиденды составили ₽37,96/ао (с учетом дивидендов, выплаченных по результатам шести месяцев 2019 г. размере ₽18,14/ао). Всего на выплату дивидендов по итогам 2019 г. было направлено ₽179,979 млрд, что соответствует порядка 45% чистой прибыли по МСФО.

Бумаги нефтегазового сектора могут быть поддержаны восстановлением цен на нефть ввиду позитивных результатов испытаний вакцины от коронавируса.

Лукойл

СД Лукойла рекомендовал дивиденды за 9М20 в размере ₽46/акция. Дата закрытия реестра – 18 декабря. (Т-2 – 16 декабря).

Всего на промежуточные дивиденды будет направлено ₽31,9 млрд (100% скорректированного денежного потока), что соответствует новой дивидендной политике Лукойла, согласно которой на дивиденды должно направляться не менее 100% скорректированного свободного денежного потока, рассчитываемого по МСФО за полугодие

Ретейл

Детский мир

Совет директор Детского мира рекомендовал выплатить дивиденды за 9М20 в размере ₽5,08/акция, что соответствует доходности на уровне 4,2%. Дата закрытия реестра — 28 декабря 2020 г.

Детский мир традиционно выплачивает высокие дивиденды. Менеджмент Детского мира будет рекомендовать распределить всю чистую прибыль по РСБУ в качестве промежуточных дивидендов за 2020 г., в результате общие выплаты за год могут вырасти до ₽7,8 млрд (₽10,6/акция, 8,8% доходности).

Мы считаем бумаги компании привлекательными ввиду гибкости бизнеса в условиях ограничений, связанных с пандемией коронавируса, реализации мощной стратегии, предполагающей агрессивную экспансию в регионы и поглощение конкурентов, развитие маркетплейса, сохранение скидок по аренде торговых площадей до конца 2020 г.

Магнит

СД Магнита рекомендовал дивиденды за 9М20 в размере ₽245,31/акция, что соответствует 5% доходности. Дата закрытия реестра – 8 января 2021 г.

Дивиденды оказались значительно выше рекомендации за 9М19, когда компания выплатила ₽147,19/акция, и больше годового дивиденда, который по итогам 2019 г. составил ₽157/акция.

X5

Менеджмент X5 настроен на повышение дивидендов по итогам 2020 г., выплаты могут вырасти на 50% г/г, т.е. до ₽45 млрд, или ₽165,7/ГДР, что соответствует 6% доходности. Чистая прибыль Х5 по итогам 9М20 выросла на 45,3% г/г, до ₽36,4 млрд, что позволяет предполагать, что компания реализует свои планы, в т.ч. ввиду того, что 4К традиционно является высоким сезоном.

Наблюдательный совет X5 Retail Group рекомендовал выплатить дивиденды по итогам 9М20 в размере ₽73,645/ ГДР. Дата закрытия реестра — 18 декабря.

Компания является наиболее ярким представителем защитного сектора продуктового ретейла, что наиболее актуально для ситуации неопределенности ввиду ограничений, накладываемых на экономику из-за пандемии коронавируса.

Компания сфокусирована на реализации новой стратегии, которая подразумевает удержание лидерских позиций на рынке, обновление старых магазинов Пятерочка, трансформацию сети Карусель в Перекресток, онлайн-продажах, открытии дискаунтера Чижик, что является наиболее грамотным решением менеджмента в период снижения реальных доходов населения.

Другие сектора

Юнипро

СД Юнипро рекомендовал дивиденды за 9М20 в размере ₽0,11/акция. Дата закрытия реестра — 20 декабря 2020 г.

Среди потенциальных драйверов для компании:

- планируемый запуск третьего блока Березовской ГРЭС в 1П21;

- обновление стратегии в марте 2021 г. и

- продление срока действия действующей дивидендной политики, предполагающей выплату ₽20 млрд в год;

- соответственно, дивиденды за 2021 г. могут составить ₽20 млрд, или ₽0,317/акция, что подразумевает 11,6% дивидендной доходности

Банк Санкт-Петербурга

Наблюдательный совет банка Санкт-Петербург рекомендовал выплатить дивиденды за девять месяцев 2020 г. в размере ₽3,33/ао и ₽0,11/ап. Дата закрытия реестра – 11 декабря 2020 г.

Драйвер для компании – укрепление рубля вслед за ростом цен на нефть после выхода позитивных новостей о разработке вакцины от коронавируса.

Возможные сюрпризы по итогам 2020 г.

Совкомфлот

Совкомфлот сохраняет планы по выплате $225 млн дивидендов по итогам 2020 г. (против $97 млн за 2019 г.), что может соответствовать дивидендной доходности в 9%. На данный момент совет директоров пока не выпускал рекомендацию по дивидендам.

Русгидро

Русгидро планирует в среднесрочной перспективе выплачивать дивиденды на уровне не менее ₽25 млрд в год. Таким образом, дивиденды за 2020 г. (выплата в 2021 г.) могут составить ₽0,057/акция (рост почти на 60% г/г), 7% доходности.

Напомним, новая дивидендная политика, принятая в 2019 г., предполагает выплату 50% чистой прибыли по МСФО по итогам года, но не менее чем среднее значение за предыдущие три года, что составляет ₽14,3 млрд (₽0,032/акция), по нашим расчетам.